Ghidul unui proprietar de afaceri mici pentru stabilirea planurilor de pensie pentru angajați

Publicat: 2022-05-07Aflați cum să păstrați angajații cu planul potrivit de economii pentru pensii pentru întreprinderile mici.

Pandemia de COVID-19 a perturbat planurile financiare a milioane de oameni.

Potrivit unui sondaj din 2020-21 realizat de Age Wave și Edward Jones, unul din trei americani intenționează să-și amâne planurile de pensionare din cauza pandemiei, în timp ce 14 milioane au încetat cu totul contribuțiile lunare la conturile lor de pensii (din martie 2021). 70% spun că pandemia i-a determinat să acorde prioritate planificării financiare pe termen lung.

Cu toate acestea, Biroul de Statistică a Muncii raportează că doar 67% dintre lucrătorii din industria privată au avut acces la planurile de pensionare oferite de angajator în 2020. Aceasta înseamnă că peste 33% dintre lucrători nu beneficiază de sprijinul angajatorului atunci când vine vorba de economii pentru pensii.

În calitate de proprietar de mică afacere, vă puteți face partea prin stabilirea unui program de economii pentru pensii pentru a vă asigura că angajații dvs. au securitate financiară în vremuri dificile. În acest articol, explicăm câteva planuri de pensionare populare pentru întreprinderile mici, precum și definim pașii pentru a crea un pachet de pensie pentru angajații tăi.

Opțiuni de plan de pensie pentru afacerea dvs. mică

Iată câteva opțiuni de plan de pensie pentru întreprinderi mici pe care le puteți lua în considerare:

1. 401(k) plan

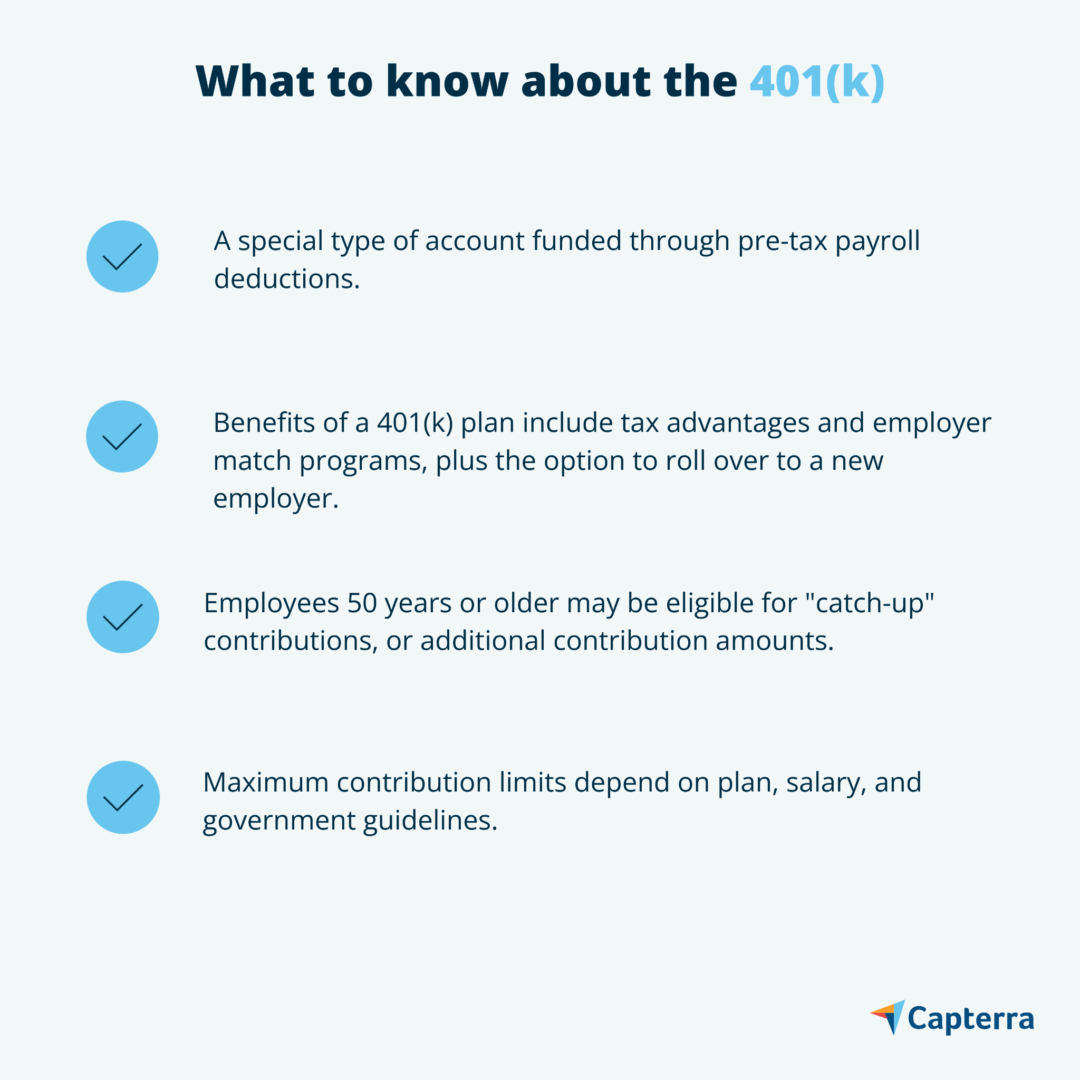

Într-un plan 401(k), dumneavoastră, în calitate de angajator, plasați un procent din salariul unui angajat cu consimțământ într-un cont de investiții, în care fondurile de pensii cresc fără impozit. Angajații pot alege cât de mult doresc să contribuie și în ce fonduri doresc să investească. Cu toate acestea, aceștia se limitează la selecția instrumentelor de investiții oferite de planul ales de dvs.

401(k) sunt deosebit de atractive pentru angajați, deoarece vin cu contribuții sponsorizate de companie. De exemplu, dacă un angajat contribuie cu 1.000 USD în contul său, puteți contribui cu 50% din sumă (adică, 500 USD), adăugând la investiția sa. Dacă aceste contribuții vi se par costisitoare, rețineți că pot fi deduse din impozitul federal pe venit al companiei dvs.

Există două tipuri comune de planuri 401(k): 401(k)s tradiționale și 401(k)s Roth. Conform ghidului lui Marcus pentru planurile 401(k), principala diferență dintre cele două planuri este momentul în care beneficiile fiscale intră în vigoare.

Un 401(k) tradițional permite angajaților să deducă contribuțiile din venitul lor impozabil; câștigurile lor sunt impozitate odată ce își retrag fondurile de pensionare. Un plan Roth 401(k), pe de altă parte, primește contribuții numai din venitul post-impozit al angajaților. Deoarece angajații și-au plătit deja cotizațiile, câștigurile lor de capital nu sunt impozitate odată retrase.

Lucruri de știut despre planurile tradiționale 401(k) ( Sursa )

Marcus observă, de asemenea, că multe 401(k) vin cu un program de atribuire. De exemplu, unele planuri 401(k) ar putea să nu permită angajaților să ia contribuții ale angajatorului dacă părăsesc compania înainte de o dată convenită. Astfel de planuri stimulează angajații pentru loialitatea companiei lor, reducând potențial rata de rotație a întreprinderii tale mici.

2. IRA SIMPLU

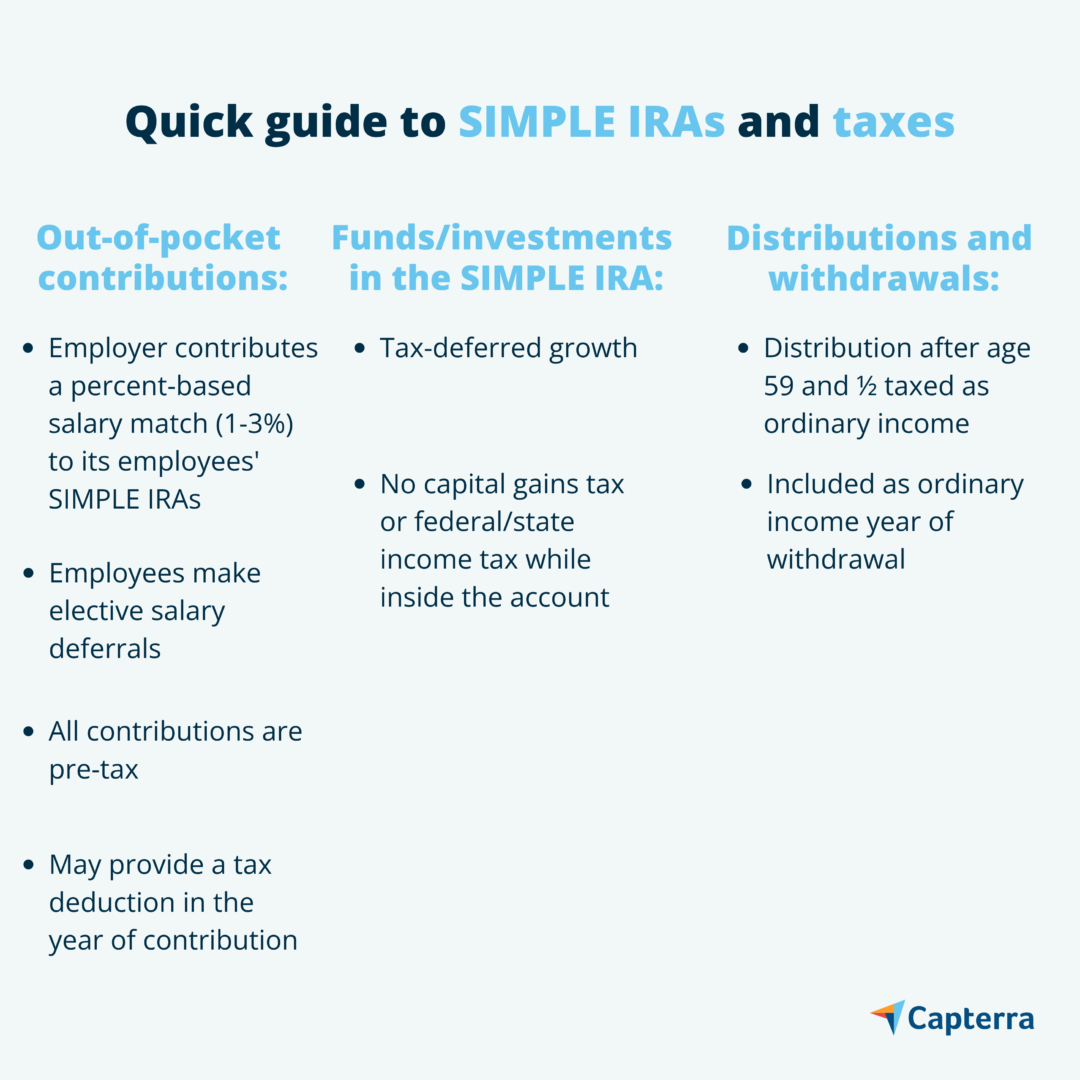

Planurile de potrivire a stimulentelor de economisire pentru angajați sau SIMPLE IRA au fost concepute pentru a simplifica planurile de economii pentru pensii pentru întreprinderile mici. IRA SIMPLE au comisioane de gestionare a contului mai mici decât planurile 401(k) și IRA și au, de asemenea, mai puține restricții.

Prezentare generală a SIMPLE IRA ( Sursa )

IRS observă că SIMPLE IRA sunt disponibile numai companiilor cu 100 sau mai puțini angajați, așa că sunt perfecte pentru întreprinderile mici.

Într-un IRA SIMPLU, introduceți o fracțiune din salariul fiecărui angajat în conturile de investiții desemnate. De asemenea, vi se cere să faceți contribuții de până la 3% din salariul angajatului dvs. În plus, aveți opțiunea de a contribui chiar dacă angajații dvs. aleg să nu o facă, iar contribuția dvs. este deductibilă din impozite - o situație câștigătoare pentru toate.

3. Deducerea salariilor IRA

Dacă nu vă puteți permite contribuții la un plan 401(k), puteți configura o deducere IRA de salariu. Similar cu un 401(k), o deducere IRA de salarizare vă permite să luați un procent ales de angajat din salariul lor lunar, pe care apoi îl transferați într-un cont de investiții avantajat din punct de vedere fiscal. Angajații tăi pot alege în ce active doresc să investească. Spre deosebire de 401(k)s, în IRA, angajații nu se limitează la activele alese de furnizorul companiei tale.

Deoarece angajatorii nu fac contribuții, stabilirea unei deduceri de salarii IRA nu vă va aduce nicio deducere fiscală. Totuși, angajații tăi se pot bucura de avantaje înainte și după impozitare. Dacă optează pentru un IRA tradițional, contribuția lor poate fi dedusă din impozitele plătibile, dar câștigurile lor de capital vor fi impozabile. Și dacă optează pentru un Roth IRA, contribuțiile lor pot proveni doar din venituri post-impozitare, ceea ce face ca câștigurile de capital să fie scutite de impozite.

Calcularea costurilor beneficiilor angajaților pentru afacerea dvs. mică

Pentru a rezuma, planurile 401(k) și IRA-urile SIMPLE ar putea fi mai scumpe dacă alegeți să egalați contribuțiile angajaților, dar aceste cheltuieli pot fi deduse din venitul impozabil al companiei dvs. SIMPLE IRA vin, de asemenea, cu costuri mai mici ale furnizorului. Pe de altă parte, IRA-urile pentru deducerea salariilor nu necesită contribuții ale angajatorului, dar nu oferă nici beneficii fiscale.

În calitate de proprietar de mică afacere, ar trebui să realizați că pachetele atractive de pensie ajută la atragerea și la reținerea talentelor de top. Acest lucru este valabil mai ales pentru potrivirea angajatorilor, care îi stimulează pe angajați să performanțe bune și să contribuie la profitul companiei dvs.

Pentru început, evaluați situația financiară actuală a companiei dvs. pentru a determina ce plan vă puteți permite. Dacă programele de pensionare nu sunt singurul beneficiu pentru angajați pe care intenționați să îl oferiți, utilizați Calculatorul nostru de costuri pentru beneficiile angajaților pentru a obține o estimare a costurilor dvs. generale. Amintiți-vă, indiferent de planul de pensie pe care îl alegeți, veți fi în continuare obligat legal să egalați contribuțiile la asigurările sociale și la Medicare din salariile angajaților dvs.

3 pași pentru a configura un pachet de pensie

Urmați acești trei pași pentru a configura un plan de pensionare a angajaților pentru afacerea dvs. mică:

1. Căutați un furnizor de plan

Pentru a configura un plan 401(k) sau IRA, mai întâi trebuie să găsiți un furnizor de plan, de preferință unul specializat în planurile de pensionare a angajaților pentru întreprinderile mici. Instituțiile financiare precum băncile și brokerajele oferă aceste servicii. Majoritatea furnizorilor percep o taxă pentru a ajuta la gestionarea activelor angajaților dvs., așa că cel mai bine este să căutați furnizori cu taxe de servicii mici.

2. Oficial

Oficializați lucrurile prin crearea unui document scris care prezintă beneficiile, drepturile și caracteristicile oferite de planul dvs. Dacă alegeți să stabiliți un plan 401(k), sunteți legal obligat să plasați activele incluse în planul fiecărui angajat în conturile fiduciare desemnate. Acest lucru vă ajută să vă asigurați că orice depozite sunt utilizate numai de participantul și beneficiarul fiecărui cont de încredere, adică dvs. și angajații dvs. Ulterior, stabiliți un sistem organizat de evidență pentru a urmări toate activele implicate.

3. Distribuiți detaliile cu angajații dvs

În cele din urmă, împărtășiți detaliile planului tuturor angajaților. Asigurați-vă că sunt la curent cu toate costurile furnizorului, cum ar fi taxele anuale și de transfer. În cazul în care decid să se înscrie în plan, permiteți-le să selecteze procentul din salariul pe care intenționează să îl contribuie.

Excepție pentru SIMPLE IRA: procesul de configurare este mai ușor pentru SIMPLE IRA. Tot ce trebuie să faceți este să completați fie Formularul 5304-SIMPLE, fie Formularul 5305-SIMPLE. Completați formularul 5304 dacă doriți să oferiți angajaților dumneavoastră libertatea de a alege ce instituție financiară își va găzdui IRA. Pe de altă parte, dacă doriți ca toți angajații să colaboreze cu un singur furnizor selectat de companie, astfel încât să fie mai ușor să urmăriți investițiile, completați în schimb FORMULARUL 5305.Păstrați talentul și bucurați-vă de avantaje fiscale cu planurile de planificare pentru pensionare

Fiecare angajat merită o pensie liniștită. Când creați programe de pensionare care stimulează economisirea pentru viitor, le demonstrați angajaților tăi că sunt valoroși pentru compania ta. Angajații tăi sunt mai fericiți, ceea ce ajută la reducerea ratei de rotație a afacerii tale și te face competitiv pe piața muncii. Nu doar atât, beneficiezi și de contribuțiile angajatorilor deductibile din impozite.