Viitorul FinTech: analiză predictivă și informații bazate pe inteligență artificială

Publicat: 2023-08-01În peisajul în continuă evoluție al tehnologiei financiare (FinTech), datele au apărut ca noua monedă. Stimulează inovația și remodelează industria. Odată cu proliferarea rapidă a tranzacțiilor digitale, a serviciilor bancare online și a plăților mobile, o cantitate uluitoare de date este generată în fiecare secundă.

Cu toate acestea, nu doar volumul de date contează, ci și modul în care firmele și instituțiile financiare își valorifică potențialul pentru a obține informații valoroase și a conduce luarea deciziilor în cunoștință de cauză.

Amploarea informațiilor care circulă prin lumea fizică și prin economia globală este imensă și diversă. Acesta provine din diverse canale, cum ar fi senzori, imagini prin satelit, activitate web, aplicații digitale, videoclipuri și tranzacții cu cardul de credit.

Cu toate acestea, datele neprocesate au o semnificație limitată până când sunt combinate cu alte date și convertite în informații pentru a îmbunătăți procesul decizional. Datele capătă relevanță și dezvăluie informații valoroase prin contextualizarea, de exemplu, a cifrelor de vânzări în datele istorice sau tendințele pieței. Brusc, aceste cifre pot indica o creștere sau o scădere în comparație cu valorile de referință sau ca urmare a unor strategii specifice.

Pe măsură ce volumul de date generate din tranzacțiile financiare continuă să crească, devine imperativ pentru companiile FinTech să investească în analiza datelor și integrarea analizei predictive susținute de AI. Pentru a valorifica întregul potențial al acestor seturi de date vaste și pentru a permite analiza avansată a datelor, ei caută adesea expertiza serviciilor de dezvoltare AI . În special cele care folosesc algoritmi și tehnici de învățare automată pentru a extrage și a identifica tipare și a conduce procese de luare a deciziilor în cunoștință de cauză.

Introducere în inteligența artificială în FinTech

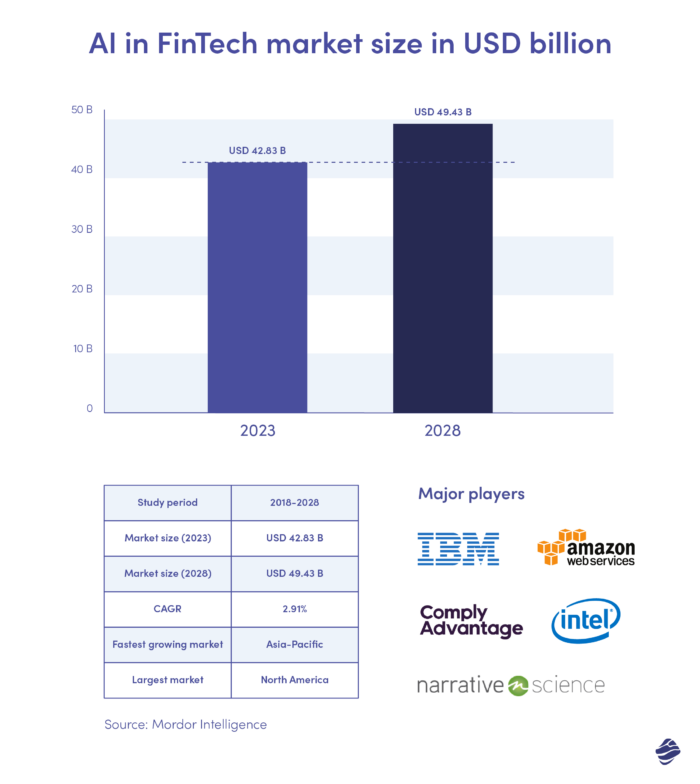

Potrivit raportului Mordor Intelligence, dimensiunea pieței AI în Fintech este estimată la 42,83 miliarde USD în 2023. Se așteaptă să ajungă la 49,43 miliarde USD până în 2028. În plus, se anticipează că va crește la o CAGR de 2,91% în perioada de prognoză (2023). -2028).

Aceasta este dovada că, cu analiza predictivă, instituțiile bancare și financiare pot obține informații valoroase despre tendințele viitoare, comportamentul clienților și dinamica pieței pentru a lua decizii de afaceri proactive, informate și strategice.

Mai mult decât atât, recentul raport al lui Mckinsey „Autonomy of AI: Staying on forefront of AI in banking” evidențiază importanța tehnologiei, în special AI, blockchain, cloud computing și a instrumentelor de analiză predictivă și de date , în obținerea eficienței și stimularea inovației în afaceri în industria financiară. Aceste tehnologii permit companiilor bancare să servească o bază vastă de clienți, inclusiv milioane de clienți individuali și clienți de afaceri, cu o eficiență remarcabilă pe platforma lor digitală. Costurile mici de operare și întreținere IT per cont se adaugă și mai mult la avantajul acestora în deservirea populației în masă.

Utilizarea cloud computingului și a analizei datelor permite industriei serviciilor financiare să dezvolte modele de risc superioare. Aceasta conduce la evaluarea rapidă a riscurilor financiare și la aprobarea produselor de credit pentru clienți, un proces până acum de neimaginat.

Mai mult, companiile financiare pot crea un model de afaceri durabil și profitabil din punct de vedere comercial, procesând cu succes cererile de credit și menținând un echilibru între costuri și profituri. Exemplele evidențiate au arătat modul în care adoptarea soluțiilor bazate pe tehnologie poate transforma procesele financiare tradiționale și practicile bancare, făcând serviciile financiare mai accesibile și mai eficiente pentru un public mai larg.

Analiza avansată a datelor pentru îmbunătățirea procesului decizional

Implementarea informațiilor bazate pe inteligență artificială le permite companiilor FinTech să stabilească o strategie de date cuprinzătoare care să cuprindă analize descriptive, predictive și prescriptive. Învățarea automată și implementarea AI extind capacitățile și asigură mai multă încredere în date pentru fiecare tip de aceste abordări analitice.

În zilele noastre, organizațiile financiare urmează exemplul prin automatizarea procesării datelor prin utilizarea instrumentelor de automatizare de analiză și modelare predictivă. În funcție de perspectiva afacerii, strategia de date pentru echipa financiară poate consta în următoarele:

- Analiza descriptivă, care implică transformarea datelor brute, cum ar fi cifrele de vânzări, numărătoarea și statisticile clienților, în informații acționabile care pot ghida luarea deciziilor. Afacerile FinTech pot obține informații despre performanța și tendințele anterioare prin analiza datelor istorice.

- Analiza predictivă folosește tehnologii avansate precum AI, învățarea automată și Big Data pentru a prognoza evenimentele și rezultatele viitoare. Prin identificarea tiparelor și a corelațiilor în cadrul datelor, analiza predictivă permite companiilor să facă predicții informate despre tendințele viitoare, comportamentul clienților și dinamica pieței.

- Analiza prescriptivă promovează analiza, oferind recomandări inteligente și sugerând cursuri optime de acțiune pentru a obține rezultatele dorite. Luând în considerare diverse intrări de date și folosind algoritmi, analiza prescriptivă ajută companiile să abordeze provocările și să ia decizii bazate pe date.

Analiza prescriptivă și predictivă oferă perspective extinse asupra problemelor afacerii FinTech. Ele oferă îndrumări cu privire la cele mai eficiente strategii de abordare a acestora. Aceste metodologii de analiză permit companiilor să optimizeze performanța, să stimuleze eficiența și să valorifice oportunitățile pe o piață în evoluție rapidă.

Un alt tip de analiză cu o importanță semnificativă în sectorul bancar și financiar este în timp real . Analiza în timp real se referă la procesul de analiză a datelor și a modelelor statistice și de generare de perspective în timp real sau aproape în timp real. Aceasta implică monitorizarea și procesarea continuă a fluxurilor de date pe măsură ce acestea sunt generate, permițând luarea imediată a deciziilor și acțiunile instituțiilor FinTech.

Beneficiile informațiilor bazate pe inteligență artificială în FinTech

Printre așa-numitele „tehnologii de vârf” care se încadrează în cele bazate pe inteligență artificială se numără procesarea limbajului natural (NLP), analiza scripturilor vocale, agenții virtuali, viziunea computerizată, recunoașterea facială, blockchain, robotica și analiza comportamentală. Aceste capabilități avansate joacă un rol esențial în îmbunătățirea experienței și loialității clienților prin diverse aspecte, cum ar fi canalele de implicare, consilierea inteligentă și procesarea mai rapidă. În plus, permit oferte personalizate cu subscriere precisă. Nu în ultimul rând, acestea conduc eficiența operațională de-a lungul întregului lanț valoric. Acestea cuprind servicii pentru clienți, monitorizare, gestionarea înregistrărilor și nu numai.

Potrivit unui raport McKinsey, prin prioritizarea cazurilor de utilizare AI/ML, instituțiile financiare pot realiza automatizarea pentru peste 20 de procese de luare a deciziilor în diferite călătorii ale clienților. În special, băncile care apelează din ce în ce mai mult la IA și capabilitățile de analiză pot îmbunătăți domeniile cheie:

- achiziția clientului,

- decizii de creditare,

- monitorizare si colectare,

- consolidarea relațiilor cu clienții,

- și service inteligent.

Câteva beneficii ale încorporării capacităților de predicție în inteligența artificială și învățarea automată în sectorul financiar includ:

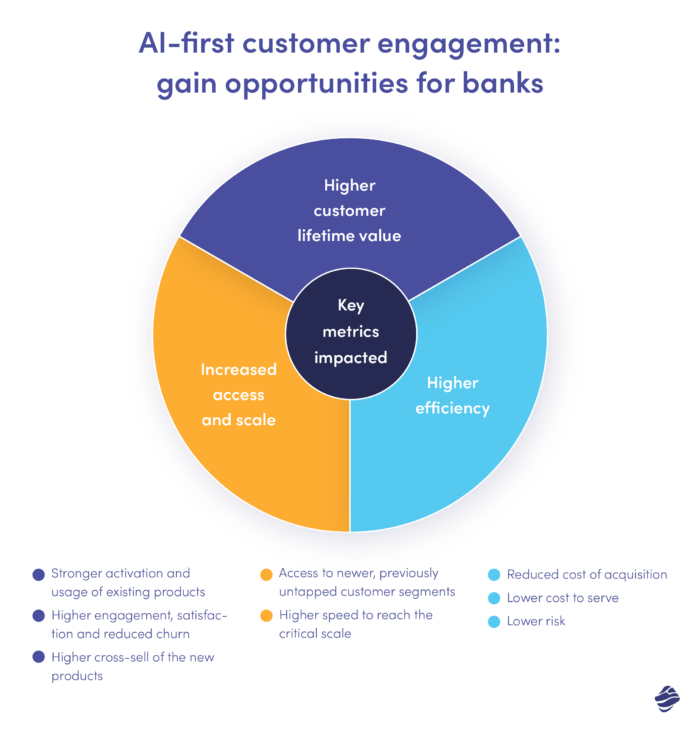

- Achiziție îmbunătățită de clienți: prin utilizarea automatizării end-to-end și a analizelor avansate, băncile pot crea experiențe excepționale pentru clienți și pot livra mesaje extrem de personalizate pe parcursul călătoriei de achiziție a clienților. Această abordare le oferă un avantaj competitiv, ceea ce duce la rate mai puternice de achiziție de clienți.

- Creșterea valorii de viață a clienților: interacțiunea continuă și inteligentă cu clienții dintr-o gamă de produse și servicii întărește relația cu clienții, crescând în cele din urmă valoarea lor pe viață pentru bancă.

- Eficiență de operare îmbunătățită: adoptarea pe scară largă a automatizării, în special în procesarea documentelor, revizuirea și etapele de luare a deciziilor în timpul achiziției și întreținerii, permite băncilor să-și reducă costurile de operare în mod semnificativ.

- Risc de credit redus: Băncile pot atenua în mod eficient riscurile de credit prin screening-ul mai sofisticat a potențialilor clienți și detectarea timpurie a comportamentelor care semnalează un risc mai mare de neplată și fraudă, asigurând un mediu financiar mai stabil și mai sigur.

Mai mult, prin implementarea modelelor AA/ML capabile să analizeze seturi de date extinse și variate aproape în timp real, băncile pot evalua eficient clienții noi pentru servicii de credit, pot stabili limite adecvate de împrumut și prețuri și pot obține o mai bună vizibilitate asupra rezultatelor viitoare ale intrărilor de numerar . și ieșiri cu caracteristici de prognoză a fluxului de numerar.

Cazuri de utilizare a analizei predictive în serviciile financiare

Analiza predictivă, o fațetă a analizei avansate, valorifică datele istorice, modelarea statistică, data mining și învățarea automată pentru a anticipa rezultatele viitoare.

Liderii financiari adoptă pe scară largă analiza predictivă în finanțe pentru a discerne modelele în date, permițând identificarea riscurilor și oportunităților potențiale. Aliniate adesea cu big data și știința datelor, companiile contemporane se confruntă cu un potop de date, de la fișiere jurnal la imagini și videoclipuri împrăștiate în diverse depozite din cadrul organizației. Prin urmare, oamenii de știință de date pot implementa algoritmi de învățare profundă și de învățare automată pentru a extrage aceste informații valoroase din rezervoarele de informații, discernând în mod eficient modelele și prognozând evenimentele viitoare. Tehnicile statistice proeminente, cum ar fi modelele de regresie logistică și liniară, rețelele neuronale și arborii de decizie formează baza acestui proces predictiv, generând învățături predictive preliminare care alimentează perspective predictive și decizii financiare suplimentare. Mai jos, vom explora mai jos mai multe cazuri de utilizare a modului în care analiza predictivă poate fi utilizată în serviciile financiare.

Credit Scoring și evaluarea riscului în Finanțe

Băncile folosesc un model predictiv și analize pentru a evalua bonitatea debitorilor potențiali. Analizând datele istorice, scorurile de credit, comportamentul financiar și alți factori relevanți, modelele predictive pot evalua probabilitatea de nerambursare sau rambursare a creditului, permițând băncilor să ia decizii informate de creditare.

Cum se ocupă băncile de managementul riscului de credit?

Băncile folosesc mai multe tactici pentru a gestiona eficient riscul de credit. Ele stabilesc criterii precise de creditare, care pot include obligarea unui scor minim de credit pentru debitori. În plus, aceștia își monitorizează în mod obișnuit portofoliile de credite, evaluând fluctuațiile bonității debitorilor și făcând modificările necesare, după cum este necesar.

Pentru a evalua costul riscului, creditorii utilizează o gamă largă de date de la debitor, de la creditor înșiși și de la entități externe, cum ar fi agențiile de credit. Scorurile de credit și modelele de analiză a riscului de credit se numără printre metodele utilizate , permițând creditorilor să estimeze pierderea anticipată pe baza unor factori precum probabilitatea de nerambursare, nerambursarea datorată pierderii și expunerea la neplată.

Utilizarea analizei de risc de credit bazată pe inteligență artificială le permite creditorilor să ia decizii mai informate cu privire la cererile de împrumut, să detecteze modele subtile și să prezică potențialele implicite cu o mai mare precizie, reducând în cele din urmă riscurile și îmbunătățind calitatea globală a portofoliului de credite.

Cum optimizarea punctajului de credit vă poate crește substanțial veniturile?

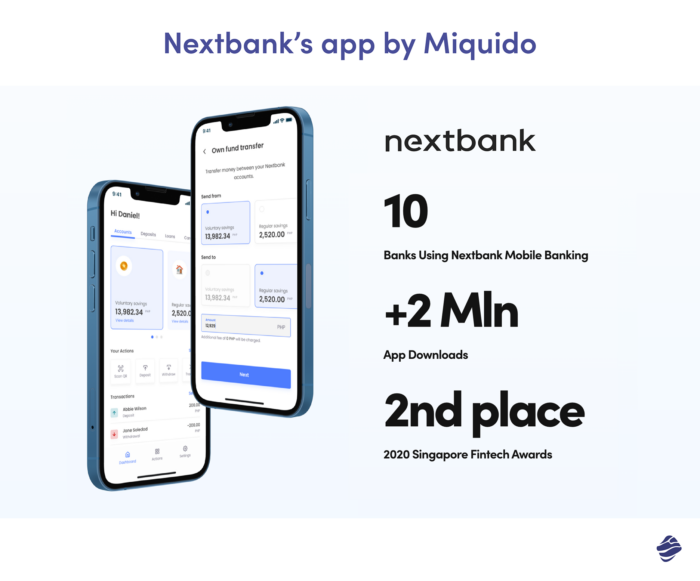

Miquido l-a invitat pe CEO-ul NextBank să discute despre aplicațiile practice ale inteligenței artificiale și despre progresele de pionierat în FinTech.

Într-un webinar gratuit centrat pe aplicarea inteligenței artificiale în afacerile financiare și bancare, ne-am concentrat asupra aplicațiilor practice ale inteligenței artificiale și asupra modului în care să vă transformați scorul de credit într-o putere profitabilă. Webinarul prezintă un studiu de caz de banking mobil al NextBank.

Detectarea fraudelor folosind AI și ML

Instituțiile financiare pot folosi analize predictive pentru a detecta activitățile frauduloase în timp real. Analizând în mod continuu datele tranzacționale și modelele de comportament ale clienților, băncile pot semnala tranzacțiile suspecte și pot preveni activitățile frauduloase, salvând atât activele clienților, cât și reputația băncii.

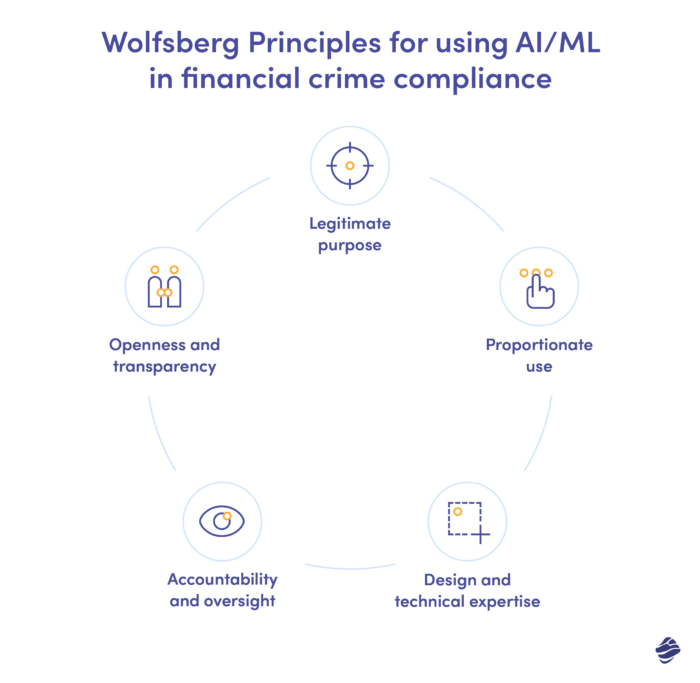

În 2022, Wolfsberg Group, o asociație de 13 bănci globale care își propune să dezvolte cadre și îndrumări pentru gestionarea riscurilor de infracțiuni financiare, a evidențiat cinci bune practici pentru a asigura utilizarea responsabilă a AI și ML în gestionarea riscului de infracțiuni financiare.

Aceste practici includ definirea în mod clar a domeniului de aplicare a instrumentelor de inteligență artificială și implementarea planurilor de guvernanță pentru a atenua riscul de utilizare abuzivă, luând în considerare, în același timp, însușirea deturnată a datelor și părtinirea algoritmică. Acesta subliniază necesitatea utilizării proporționale a puterii AI, cu evaluări regulate ale riscurilor pentru a echilibra beneficii precum prioritizarea alertelor bazate pe riscuri și detectarea fraudei. În plus, designul adecvat și expertiza tehnică sunt esențiale pentru a înțelege funcțiile AI, pentru a defini obiectivele, pentru a controla dezavantajele precum părtinirea și pentru a asigura explicabilitatea investigatorilor.

Cadrul subliniază, de asemenea, responsabilitatea și supravegherea de-a lungul ciclului de viață al AI, chiar și atunci când se utilizează IA furnizată de furnizor, cu verificări etice și aliniere a conformității. Găsirea unui echilibru între așteptările autorităților de reglementare în materie de transparență și cerințele de confidențialitate este esențială, iar sistemele AI ar trebui să ofere motive clare pentru deciziile de detectare a riscurilor pentru a menține deschiderea și a asigura o pistă de audit solidă.

Protejarea clienților bancari de potențiale tentative de fraudă: un studiu de caz al NextBank

NextBank, o companie bancară avansată, a recunoscut potențialul unei aplicații mobile sigure și ușor de utilizat. Angajat să ofere clienților săi o securitate și o comoditate de neegalat, NextBank a creat o aplicație mobilă care nu numai că a îndeplinit cerințe stricte de securitate, dar a oferit și o experiență bancară fără probleme.

NextBank a adoptat o abordare pe mai multe straturi care a încorporat cele mai recente protocoale de securitate și cele mai bune practici din industrie. Implementând criptarea end-to-end și procedurile de autentificare stricte, acestea au insuflat un sentiment de încredere în rândul utilizatorilor, încurajându-i să efectueze tranzacții financiare cu liniște sufletească.

Pentru a respecta standardele stricte de verificare a securității aplicațiilor OWASP, echipa de dezvoltare de la Nextbank a adoptat o aplicație bancară sigură și rentabilă. Acest lucru a asigurat cele mai înalte standarde de protecție și securitate a datelor. Studiul de caz al NextBank demonstrează eforturile lor suplimentare de a proteja clienții de potențiale tentative de fraudă.

Segmentarea și personalizarea clienților bazate pe inteligență artificială în domeniul financiar

Analiza predictivă este utilizată pentru a segmenta clienții în funcție de preferințele, comportamentele și nevoile acestora. Înțelegând segmentele de clienți, băncile pot oferi produse și servicii financiare personalizate, pot îmbunătăți experiențele clienților și pot stimula loialitatea clienților. Cu toate acestea, organizațiile bancare și financiare poartă responsabilitatea de a concepe strategii care să îndeplinească numeroase obiective de segmentare fără a încălca politicile de conformitate și termenii legale stabiliti.

Instituțiile financiare pot profita de inițiativele de segmentare și personalizare pe canalele de vânzări și marketing prin crearea unei narațiuni coezive bazate pe date din mai multe campanii și puncte de contact. În al doilea rând, crearea de conținut personalizat de blog, orientat către segmente mici de clienți, pe baza utilizării și interesului produsului. În cele din urmă, segmentarea clienților în funcție de ciclul lor de cumpărare și adaptarea eforturilor de marketing pentru a se potrivi nevoilor lor în fiecare etapă de călătorie. Aceste abordări implică analize de marketing și crearea de conținut bazată pe date pentru a optimiza experiențele clienților și pentru a consolida relațiile.

LLM-urile și AI vor avea un impact asupra experienței utilizatorilor în industria bancară în mai multe moduri.

Forbes Viitorul AI în domeniul bancar

Exemplele includ analiza datelor despre clienți pentru a oferi servicii personalizate pentru clienți, consiliere financiară personalizată și detectarea proactivă a fraudei. Mai mult, AI poate ajuta la automatizarea sarcinilor de rutină, crescând eficiența și reducând costurile pentru bănci, oferind în același timp asistență mai rapidă pentru clienți. În cele din urmă, AI poate ajuta la crearea unei experiențe bancare conversaționale. Este inegalabilă atunci când vine vorba de simplificarea interacțiunilor utilizatorilor și de a face serviciile bancare disponibile în mai multe limbi.

Personalizare îmbunătățită prin inteligență artificială în aplicația SBAB: un studiu de caz al lui Miquido

Aplicația mobilă SBAB, dezvoltată de Miquido, este o platformă cuprinzătoare pentru economii financiare și gestionarea creditelor.

Ca un prim exemplu de personalizare bazată pe inteligență artificială, Miquido a integrat ghiduri intuitive pentru împrumuturi ipotecare pentru cumpărătorii de case în cadrul aplicației. Aplicația SBAB oferă utilizatorilor acces convenabil la informații frecvent căutate despre creditele ipotecare, simplificând procesul decizional al potențialului cumpărător de locuințe.

Predicția abandonului și reținerea clienților

Modelele predictive ajută băncile să identifice clienții care sunt susceptibili de a-și pierde sau închide conturile. Algoritmul de predicție a pierderii poate folosi o varietate de factori pentru analiza predictivă în finanțe. Factorii demn de remarcat includ datele demografice și psihografice ale clienților, tranzacțiile, datele privind prețurile, factorii economici, elementele de comportament ale clienților și călătoriile clienților.

Băncile pot păstra clienții valoroși și pot reduce ratele de pierdere prin intervenția proactivă și oferind stimulente personalizate sau oferte personalizate.

Analiza tendințelor pieței și oportunități de investiții

Cu ajutorul analizei predictive, organizațiile financiare pot analiza tendințele pieței și pot prognoza schimbările în condițiile pieței. Aceste informații ajută la luarea deciziilor strategice de investiții, la ajustarea portofoliilor și la valorificarea oportunităților emergente.

În plus, analiza predictivă permite organizațiilor financiare să identifice oportunitățile de investiții prin analiza datelor istorice, tendințele pieței și comportamentul clienților. Înțelegând dinamica diferitelor instrumente financiare și clase de active, organizațiile pot face alegeri de investiții bazate pe date. De asemenea, pot valorifica tendințele emergente și își pot optimiza portofoliile pentru a obține randamente mai bune.

Oportunități de vânzare încrucișată și upsell

Analiza predictivă ajută băncile să identifice oportunitățile de vânzare încrucișată și upselling pentru clienții existenți. Analizând datele clienților și istoricul achizițiilor, băncile pot recomanda produse și servicii financiare relevante. Și, ca rezultat, creșteți veniturile și implicarea clienților.

Optimizarea portofoliului

Modelele predictive folosesc apetitul pentru risc, datele istorice ale pieței și obiectivele clienților pentru a recomanda alocarea optimă a activelor pentru portofolii de investiții îmbunătățite. Optimizarea portofoliului are avantaje cheie pentru investitori și manageri. Acesta urmărește să maximizeze randamentele, gestionând în același timp eficient riscul, realizând un compromis dezirabil risc-randament la frontiera eficientă. Acest lucru îi mulțumește pe clienți, oferind randamente ridicate pe unitatea de risc.

În al doilea rând, optimizarea portofoliului pune accent pe diversificare, reducând riscurile nesistematice sau fără preț și protejând investitorii de dezavantajele activelor subperformante. Un portofoliu bine diversificat asigură investitorilor să rămână într-o zonă confortabilă chiar și în condiții de piață turbulente. În plus, gestionarea activă a portofoliului și analiza datelor de piață le permit managerilor să identifice oportunitățile de piață înaintea celorlalți. De asemenea, le permite să valorifice aceste oportunități în beneficiul investitorilor lor.

Respectarea reglementărilor

Analiza predictivă ajută băncile să asigure conformitatea cu reglementările. Băncile pot evita penalizările și pot îndeplini cerințele de reglementare analizând date vaste. Ei folosesc aceste date pentru a identifica potențiale riscuri de conformitate și pentru a lua măsuri preventive.

Apariția IA a dus la îmbunătățirea eficienței, acurateței și eficienței costurilor în procesele de conformitate din sectorul serviciilor financiare.

Jon Leitner Președinte la Ascent

Instrumentele bazate pe inteligență artificială pot organiza eficient volume mari de date și documente prin clasificare, etichetare și indexare. Această capacitate este deosebit de benefică pentru conformitatea cu reglementările . Acesta permite instituțiilor financiare să identifice și să monitorizeze rapid anumite tranzacții, clienți sau modele de comportament. În plus, capacitatea AI de a standardiza structura datelor înlătură subiectivitatea, asigurând coerența în diferite departamente și facilitând comparații ușoare. Ca urmare, potențialul de erori sau omisiuni în rapoartele de conformitate este semnificativ redus.

Modele predictive în prognoza financiară

Modelele predictive au transformat prognoza financiară într-o disciplină dinamică și bazată pe date, dând putere afacerilor cu perspective care anterior erau inaccesibile. Aceste modele sunt instrumente indispensabile pentru afaceri și profesioniști din domeniul finanțelor. Acestea ajută la prognozarea veniturilor, la evaluarea riscului de credit și la înțelegerea clienților într-un peisaj financiar imprevizibil.

Rolul AI în prognoza financiară și luarea deciziilor

Capacitatea AI de a procesa volume mari de date, de a descoperi modele complicate și de a genera predicții a atras atenția liderilor din industrie. Experții subliniază potențialul AI de a îmbunătăți previziunile financiare, permițând informații mai precise și în timp real. În plus, rolul AI crește în creșterea procesului decizional uman. Atunci când este combinată cu expertiza umană, AI poate îmbunătăți semnificativ rezultatele deciziilor în scenarii complexe și intensive în date.

Prin valorificarea analizei predictive bazate pe inteligență artificială, instituțiile financiare obțin un avantaj competitiv. Prognozele bazate pe inteligență artificială oferă informații esențiale despre tendințele pieței, comportamentul consumatorilor, lanțurile de aprovizionare și managementul riscurilor. Ele permit, de asemenea, luarea deciziilor agile și bine informate. Această combinație de expertiză umană cu capacitățile analitice ale AI introduce o nouă eră a eficienței și a avantajului strategic. De asemenea, propulsează sectorul financiar și bancar către creștere susținută și succes.

Cum pot investi serviciile financiare în viitor cu analize predictive

Pentru a rămâne în avans cu aceste evoluții, băncile și instituțiile financiare majore trebuie să acorde prioritate investițiilor în infrastructura tehnologică adecvată. Acest lucru poate implica adoptarea de soluții bazate pe cloud, promovarea expertizei interne în NLP sau dezvoltarea chatbot și stabilirea de colaborări cu startup-uri fintech. În plus, ar trebui să se pună accent pe implementarea unor măsuri stricte de guvernanță a datelor și de securitate pentru a asigura conformitatea și protecția împotriva fraudei.