Ghidul nutriționistului și dieteticianului pentru acceptarea asigurării

Publicat: 2022-05-07Dacă sunteți un profesionist în nutriție și vă gândiți să acceptați asigurarea pentru prima dată, vă puteți simți descurajat, frustrat și confuz. Ar trebui măcar să încerci?

Iată vestea bună: nu trebuie să fie așa de dificil.

Cu puțină îndrumare și perseverență, puteți crea un proces de acceptare a asigurărilor de la clienți.

În ghidul de mai jos, veți găsi tot ce trebuie să știți pentru a începe să vă asigurați la cabinetul dumneavoastră privat. Vom acoperi totul, de la cerințele preliminare pentru a fi furnizor în rețea până la cerințele legale care vin odată cu acceptarea asigurării.

Ar trebui să iei asigurare?

Asigurarea nu este potrivită pentru toate practicile de nutriție. Înainte de a decide, cântăriți-vă serios obiectivele pe termen lung și modul în care asigurarea v-ar putea afecta afacerea.

Iată câteva avantaje și dezavantaje ale acceptării asigurării pentru a vă ajuta să decideți.

Avantajele acceptării asigurării

- Multe practici văd o creștere după ce au luat asigurare. Fiecare companie de asigurări are o bază mare de membri, care vă oferă acces la un set mare de potențiali clienți. Clienții folosesc directoare de asigurări, ca acesta, pentru a căuta profesioniști din rețea în domeniul nutriției și al wellness-ului din zona lor. Vrei să fii pe această listă.

- Acceptarea asigurării vă face serviciile accesibile clienților care altfel nu și-ar putea permite îngrijirea dumneavoastră. Acest lucru poate fi deosebit de important dacă practicați într-o zonă cu venituri mai mici.

- Clienții se așteaptă din ce în ce mai mult ca furnizorii lor de îngrijire să accepte asigurarea. Clienții pot simți că un furnizor care lucrează cu o companie de asigurări este mai legitim sau mai de încredere.

- Mai multe planuri ca niciodată acoperă consilierea nutrițională. Multe planuri de asigurare acoperă un anumit număr de sesiuni pe an. Prin urmare, este posibil să obțineți mai multe afaceri de la clienții de asigurări, deoarece au șanse mai mari să se întoarcă pentru toate sesiunile pe care le-au acoperit. Asta înseamnă o mai bună reținere a clienților.

- Lucrul în cadrul unei rețele de asigurări vă poate extinde recomandările. Furnizorii de referință din rețeaua de asigurări – de la PCP la specialiști specifici unei afecțiuni – vă pot trimite mulți clienți.

Contra acceptării asigurării

- Pregătirea pentru a accepta asigurarea necesită timp. Procesul include obținerea unui număr NPI și înregistrarea legală a cabinetului dvs., apoi configurarea unui sistem de procesare a facturării asigurărilor. Procesul poate dura luni de zile.

- Complexitatea poate continua după configurare. Procesarea cererilor de asigurare necesită:

- Completarea corectă a formularelor CMS 1500

- Urmăriți ce cereri sunt procesate și pe care le așteptați

- Potențial procesarea cererilor returnate sau a documentelor ulterioare

- Este posibil să fiți plătit mai lent, în funcție de cât timp durează plătitorilor dvs. să vă proceseze cererile de asigurare.

- Companiile de asigurări stabilesc cât sunt dispuse să ramburseze, pe baza propriilor algoritmi. Este posibil ca clienții să nu se aștepte să plătească mai mult decât ceea ce este acoperit de compania lor de asigurări. Aceste două lucruri, luate împreună, pot limita suma pe care o puteți percepe pentru serviciile dvs.

Rețineți că unele dintre aceste dezavantaje pot fi rezolvate cu ajutorul tehnologiei. De exemplu, software-ul potrivit poate reduce semnificativ timpul de depunere a reclamațiilor, frustrările și timpul de rambursare.

Dacă decideți că acceptarea asigurării ca plată este potrivită pentru dvs., iată un scurt ghid pentru a configura totul.

Cum vă pregătiți să acceptați asigurarea?

Mai întâi trebuie să aplicați la o companie de asigurări. Procesul de aplicare va decurge mai rapid dacă vă pregătiți corect:

1. Familiarizați-vă cu legile de stat privind licențele

Companiile de asigurări lucrează cu furnizori care sunt autorizați.

Uneori se fac excepții. De exemplu, antrenorii medicali care sunt angajați de un cabinet din rețea pot avea serviciile acoperite. Cu toate acestea, dacă vă conduceți propriul cabinet, atunci trebuie să aveți licență.

Cerințele de licență variază de la stat la stat.

Unele state, cum ar fi Colorado, nu necesită nicio educație sau acreditări specifice pentru a practica ca nutriționist, consilier nutrițional sau consilier nutrițional. Pe de altă parte, state precum Florida solicită să fiți autorizat de către stat dacă efectuați consiliere nutrițională.

Indiferent dacă este necesară sau nu o licență, procesul specific de acordare a licenței în sine variază de la stat la stat. Puteți folosi această hartă pentru a verifica legile statului dvs.

2. Depuneți ca SRL sau S-corp

Companiile de asigurări iau în considerare statutul dumneavoastră legal de înregistrare ca o măsură a modului în care este stabilită practica dumneavoastră și pentru a evalua riscul lor în colaborarea cu dumneavoastră.

Înregistrarea ca afacere comunică stabilitatea cabinetului dumneavoastră și capacitatea dumneavoastră de a oferi în mod constant îngrijire de calitate unui număr adecvat de clienți.

Depunerea legală a practicii dumneavoastră ca corporație cu răspundere limitată (LLC) sau ca corporație subcapitolă (S-corp) creează granițe legale între dvs. și afacerea dvs., care are un impact asupra a două lucruri: procese și taxe.

Operarea unei afaceri vă deschide la litigii. Dacă cineva te dă în judecată – indiferent dacă este neîntemeiat sau nu – dacă a depus un dosar ca SRL sau S-Corp înseamnă că îți dă în judecată compania, iar procesul poate merge numai după bunurile tale afacerii, nu și asupra bunurilor tale personale.

LLC și S-corps pot fi similare în anumite privințe. Cu toate acestea, impactul asupra structurii companiei, a declarațiilor fiscale și a cerințelor de raportare este extins.

Pentru a determina care este potrivit pentru dvs., discutați cu un avocat și un contabil. Dacă nu aveți acces la un avocat, servicii precum LegalZoom vă pot ajuta. În plus, multe state oferă o agenție de înregistrare care să vă ajute pe parcursul procesului.

3. Obțineți asigurare de răspundere civilă

Când începi să dai consiliere nutrițională, te deschizi la posibile procese. Asigurarea de răspundere civilă vă protejează de costurile legale potențial devastatoare și este cerută de majoritatea companiilor de asigurări.

Din nou, limitează sancțiunile financiare pe care trebuie să le plătiți personal dacă sfatul dumneavoastră este în vreun fel asociat cu rezultate negative. Polița dumneavoastră va acoperi onorariile avocaților, costurile judiciare, de arbitraj și de reglementare, precum și daune penale, compensatorii și medicale.

Atunci când alegeți ce asigurare de răspundere civilă să cumpărați, alegeți un plan luând în considerare:

- Ce servicii oferiți

- De câtă acoperire aveți nevoie

- Indiferent dacă aveți nevoie de acoperire pentru îngrijire personală, îngrijire virtuală sau ambele

- Costul diferitelor planuri

Amintiți-vă: aveți nevoie de acoperire pentru răspundere civilă în fiecare stat în care practicați, fie că sunteți practic fizic sau virtual.

Puteți găsi o listă de pornire a furnizorilor de asigurări de răspundere civilă aici.

4. Obțineți numărul de identitate a furnizorului național (NPI).

De asemenea, înainte de a aplica pentru a lucra cu o companie de asigurări, este necesar un identificator unic. Un număr NPI este un cod de identificare din 10 cifre care vă identifică atunci când depuneți daune de asigurare.

Legea privind portabilitatea și responsabilitatea asigurărilor de sănătate sau HIPAA solicită să aveți unul, pentru a vă identifica practica în daune de asigurări.

NPI-ul tău este permanent și va fi al tău, indiferent de orice schimbare a locului de muncă sau a locației.

Aplicațiile NPI sunt gratuite, iar procesul este simplu. Timpul de realizare este între una și douăzeci de zile, așa că asigurați-vă că depuneți suficient timp înainte de a trimite cererea pentru a fi furnizor de asigurări.

5. Decideți cu ce companii de asigurări doriți să lucrați

Poate fi tentant să lucrezi cu cât mai multe companii de asigurări, având în vedere avantajele enumerate mai sus. Și este adevărat că licența, înregistrarea legală, asigurarea de răspundere civilă și numărul NPI vor fi necesare pentru toți, astfel încât să beneficiați mai multe din toată munca de configurare.

Cu toate acestea, procesul de aplicare poate fi lung și nu știi cât de bine funcționează asigurarea pentru tine până nu o faci. Dacă începeți prin a aplica doar la una sau două companii de asigurări care sunt potrivite, acest lucru vă va permite să evaluați ceea ce funcționează pentru practica dumneavoastră.

Pentru a determina care companii de asigurări sunt potrivite pentru dvs., începeți cu o listă de posibilități. O modalitate bună de a vă începe lista este să contactați clienții, colegii profesioniști în nutriție și partenerii de recomandare pentru a vedea cu cine lucrează. De asemenea, puteți căuta pe internet cele mai populare companii de asigurări din zona dumneavoastră.

Cu lista asamblată, răspundeți la aceste șapte întrebări despre fiecare companie:

- Compania de asigurări acoperă îngrijirea nutrițională în planurile sale?

- Ce califică un client pentru această acoperire?

- Cum se determină gradul de acoperire? Telesănătatea este acoperită?

- Acoperirea nutrițională este constantă în toate planurile de asigurare? Dacă nu, cum se schimbă acoperirea?

- În prezent, compania de asigurări acceptă noi furnizori?

- Sunt calificările dvs. actuale suficiente pentru a obține acreditări de către compania de asigurări?

- Cum funcționează sistemul lor de trimitere?

După ce ați răspuns la aceste întrebări și ați determinat cu ce companii doriți să lucrați, puteți începe procesul de aplicare cu o anumită companie.

Acest lucru începe călătoria pentru a deveni un furnizor în rețea.

Cum devii furnizor în rețea?

Fiecare companie de asigurări are un proces de aplicare diferit. Cu toate acestea, în general, există patru etape principale pentru a deveni un furnizor în rețea:

- Punerea în aplicare

- Acreditare

- Contractant

- Urmare

1. Aplicați pentru a fi furnizor în rețea

Aplicațiile sunt specifice companiei. Fiecare va avea mici diferențe în documentele și formularele pe care trebuie să le furnizați.

De obicei, puteți găsi online aplicația și cerințele unei companii, cum ar fi acestea de la Aetna și Anthem.

Dacă întâmpinați dificultăți, puteți apela linia furnizorului companiei de asigurări pentru a obține mai multe informații sau formulare de cerere specifice.

2. Obțineți acreditări

Acreditarea este procesul de înscriere în rețeaua de furnizori preferați a unei companii de asigurări. În acest pas, compania de asigurări vă verifică educația, formarea, experiența și competența. Acest lucru oferă clienților de asigurări mai multă liniște sufletească și vă plasează într-un set mai limitat de furnizori.

Pentru a obține acreditare, trebuie să vă înregistrați la Council for Affordable Quality Healthcare.

După ce vă înregistrați la ei, va trebui să completați formularul lor, care este gratuit. Împreună cu întrebările de identificare de bază, va solicita informații despre afilieri, răspundere și asigurări de malpraxis, istoricul de malpraxis și istoricul de muncă și referințele.

Cu acest singur formular, puteți începe procesul de acreditare cu toate companiile membre. Doar alegeți pe care le doriți atunci când completați formularul.

Acum începe procesul de acreditare. Este lent.

Poate dura câteva luni. CAQH vă va contacta la fiecare 90 de zile pentru a atesta că informațiile sunt încă valabile. Odată ce CAQH vă confirmă acreditările, fiecare companie de asigurări membră vă va considera pe deplin acreditat.

3. Începeți procesul de contractare

Odată ce acreditările sunt finalizate, sunteți gata pentru contractare. Acesta este procesul prin care vă setați ratele și politicile de rambursare pentru a vedea și a depune cererile pentru membrii planului.

Contractarea variază foarte mult de la companie la companie. Poate dura de la una până la șase luni.

În timp ce practicile individuale continuă să aibă o capacitate mai mică de a negocia termeni specifici cu companiile de îngrijire gestionată, aceste bune practici vă vor ajuta pe parcursul procesului.

Unul dintre cele mai importante lucruri pe care le puteți face în toți acești pași este...

4. Urmăriți!

Pentru fiecare pas, va trebui să fii perseverent și să urmărești compania de asigurări.

Documentați toate numerele de urmărire și chitanțele pentru formularele și aplicațiile dvs.

Creați un calendar de urmărire. La fiecare câteva săptămâni, sunați la compania de asigurări pentru a vă verifica starea. Acest lucru vă va ajuta să împingeți procesul înainte și vă va împiedica să vă pierdeți în mulțime.

Dacă sunteți respins în orice moment, obțineți un răspuns clar de ce. Regla. Apoi aplicați din nou.

Odată ce sunteți în rețea, cum sunteți rambursat?

Odată ce sunteți furnizor în rețea, va trebui să aflați formularele de trimis pentru a fi rambursat de către compania de asigurări cu care lucrați.

Pentru rambursare: Formulare de admitere

Înainte de a vedea un client care dorește să plătească cu asigurare, va trebui să obțineți informațiile acestuia. Acest formular nu trebuie depus la compania dumneavoastră de asigurări, dar informațiile de pe el sunt necesare pentru a completa formularele de asigurare.

Un formular de admitere adună informații precum:

- Nume si adresa

- Informatii de contact

- Planul și numărul de asigurare, astfel încât să știți ce servicii vor fi acoperite

- Obiective și motive pentru care te vedem (opțional)

- Istoric de sănătate, medicamente etc. (opțional)

- Orice alte informatii care te vor ajuta

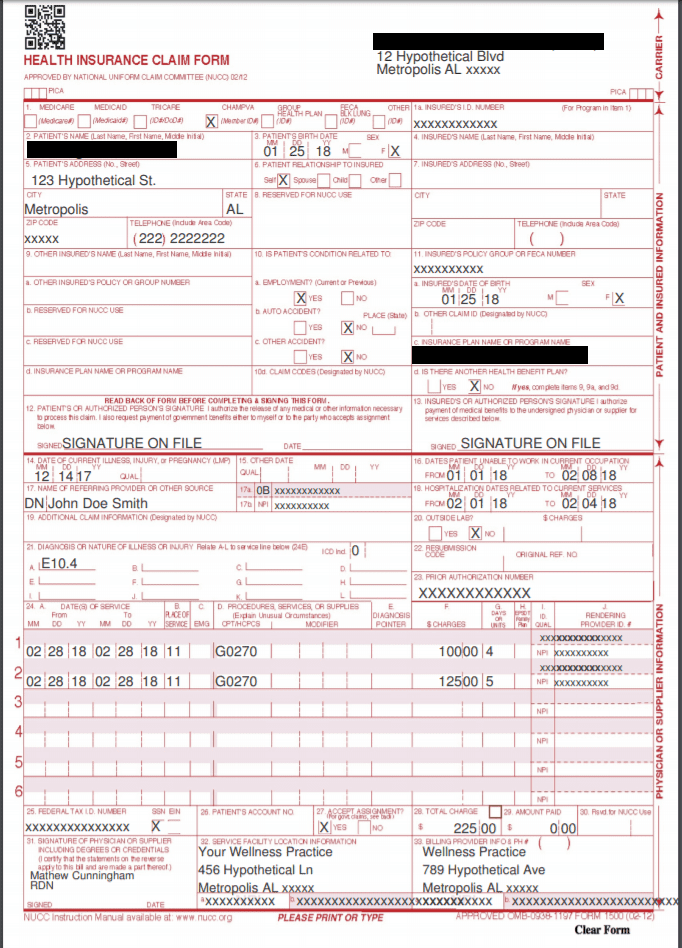

Pentru rambursare: formulare CMS 1500

Un CMS 1500 este formularul de cerere de asigurare pentru furnizorii de servicii medicale neinstituționalizați. Aceasta include practici private de nutriție și wellness. Aceste formulare sunt transmise de dieteticieni companiilor de asigurări pentru a fi rambursate pentru serviciile lor.

Formular CMS 1500

Pe fiecare CMS 1500, va trebui să completați:

- Informații despre client: acestea includ elemente de bază precum numele, data nașterii, sexul, adresa, relația cu asiguratul și informațiile de facturare.

- Informații de recomandare: dacă clientul a fost recomandat de un alt furnizor, veți avea nevoie de numele furnizorului respectiv și de numărul NPI.

- Informații despre furnizor și practică: acestea sunt informațiile dvs., inclusiv numărul dvs. NPI, ID-ul furnizorului în rețea și orice alte informații solicitate de compania respectivă. Trebuie să includeți locația dvs. NPI și adresa.

- Informații despre poliță: acestea includ numărul de identificare al clientului asigurat, numărul poliței sau al grupului, numele planului și numărul FECA.

- Informații de diagnostic: acestea includ toate codurile CPT și ICD-10 adecvate. Acesta este un sistem de clasificare a asigurărilor, care standardizează motivul pentru care vă vedeți clientul și tratamentele pe care le oferiți.

- Acestea sunt deosebit de importante. Codurile greșite nu numai că pot determina respingerea cererilor de despăgubire, dar pot determina și companiile de asigurări să solicite returnarea daunelor anterioare.

Aceasta este o mulțime de informații și poate consuma mai ales timp dacă vezi o mulțime de clienți, vezi clienți pentru diferite specialități sau zone, sau în locații diferite sau lucrezi cu diferiți furnizori de recomandare.

Pentru a economisi timp, căutați software care ușurează procesarea și urmărirea formularelor CMS 1500, cum ar fi o platformă de management al practicii.

Pentru conformitate: notificarea de confidențialitate HIPAA

Scopul HIPAA este de a se asigura că toate informațiile personale de sănătate (PHI) sunt protejate în mod consecvent și în siguranță de toți profesioniștii din domeniul sănătății. PHI este orice informație de sănătate care este legată de informații de identificare unică, cum ar fi un nume sau un număr de securitate socială.

În calitate de furnizor de asistență medicală, trebuie să fii în conformitate cu HIPAA, altfel te vei confrunta cu consecințe. Există două categorii principale de încălcări HIPAA: „cauza rezonabilă” și „neglijarea intenționată”.

- Sancțiunile pentru încălcarea cauzei rezonabile variază de la 100 la 50.000 USD per incident. Aceste încălcări înseamnă că ți-ai luat măsuri de precauție rezonabile și nu știai că există o încălcare.

- Sancțiunile pentru încălcările din neglijență intenționată variază de la 10.000 USD la 50.000 USD per incident și posibile acuzații penale.

Notificarea de confidențialitate HIPAA explică clienților cum vă protejați informațiile personale și indică faptul că nu le veți partaja informațiile fără aprobare explicită. Pentru a fi conform, trebuie să furnizați fiecărui client acest formular.

Puteți găsi un exemplu de Notificare de confidențialitate HIPAA aici.

Pentru rețelele de asigurări care necesită trimiteri: formular de recomandare PCP

Multe companii de asigurări solicită ca un client să primească o recomandare de la un medic primar (PCP) înainte de a consulta un specialist, cum ar fi un dietetician. Dacă PCP-ul fiecărui client completează acest formular, procesul de rambursare este eficientizat.

Pentru rețelele de asigurări care necesită trimiteri: formularul de urmărire PCP

Dacă un alt furnizor a recomandat un client, trimiterea unui rezumat al vizitei dumneavoastră înapoi la acesta este cea mai bună practică. Acest formular este practic o notă de diagramă modificată. Acest lucru asigură continuitatea îngrijirii între furnizori și, de asemenea, vă ajută să obțineți mai multe recomandări viitoare.

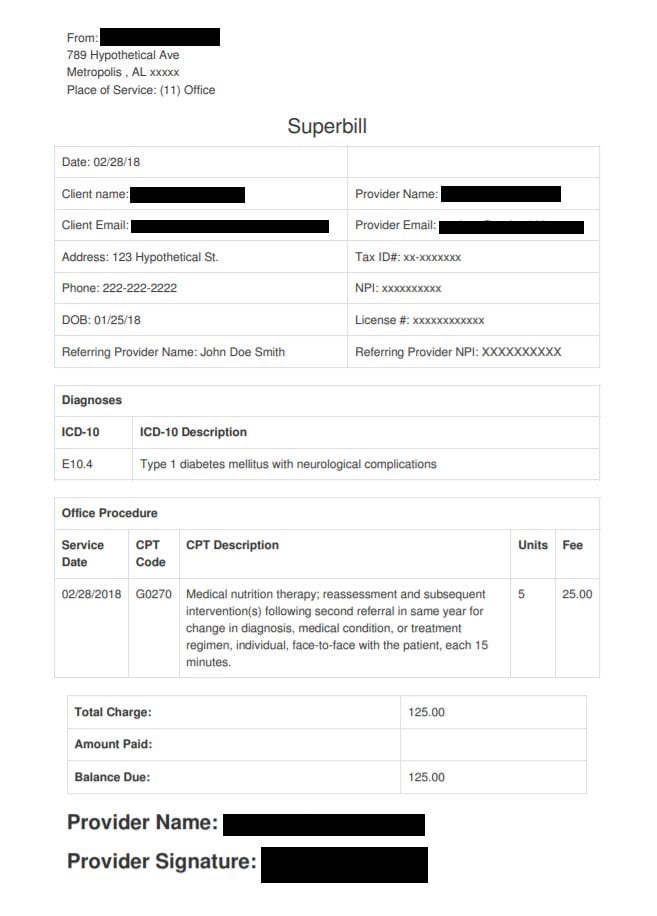

Pentru clienții din afara rețelei: Superbill

Dacă vedeți un client pentru care sunteți în afara rețelei, ar trebui să îi oferiți un excelent lucru.

Un superbill este o chitanță detaliată a serviciilor pe care le-ați furnizat, într-un format specific. Include toate informațiile de care o companie de asigurări are nevoie pentru a depune o reclamație.

Superbill

Clienții trimit superfacturi propriilor companii de asigurări pentru a avea șansa de a fi rambursați. La fel ca un formular CMS 1500, un superbill listează informațiile dvs. și NPI, împreună cu codurile ICD-10 și CPT care indică ce tratamente au fost furnizate.

Te simți copleșit?

Nu!

Deși la început este mult de luat, drumul către acceptarea asigurării este unul care a fost parcurs de multe ori și care are multe beneficii.

Luați legătura cu un coleg sau un mentor care acceptă asigurarea și a trecut prin procesul de acreditare. Experiența lor va fi de neprețuit pentru a vă ajuta pe parcursul procesului.

Dacă știi că asigurarea este potrivită pentru practica ta, nu renunța. Procesul poate fi lung, dar recompensele vor merita.