Cum să oferiți clienților opțiuni de finanțare pentru comerțul electronic

Publicat: 2022-06-01În comerțul cu amănuntul, confortul clienților este esențial.

Comerțul electronic a fost un salt uriaș în această direcție. Clienții nu mai trebuiau să plece de acasă pentru a-și face cumpărăturile.

Această combinație de tehnologie nouă și confort fără precedent pentru clienți a oferit o creștere constantă pentru industrie de atunci. Vânzările de comerț electronic la nivel mondial vor atinge 4,8 trilioane USD până în 2025.

Odată cu schimbarea comportamentului consumatorilor pentru totdeauna, comercianții de comerț electronic caută să crească și să capteze o parte mai mare a pieței online.

În timp ce mulți comercianți împrumută fonduri pentru a-și finanța propriile nevoi de cheltuieli, unii caută să ofere finanțare pentru ca clienții lor să poată cheltui mai mult cu ei.

Opțiuni de finanțare a comerțului electronic pentru clienți sau, așa cum este și cunoscut, finanțarea clienților pentru comerțul electronic este o tendință în creștere.

Dar ce este și cum poate afacerea dvs. de comerț electronic să le ofere clienților în mod eficient?

Ce este comerțul electronic?

Comerțul electronic este un termen general care se referă la cumpărarea și vânzarea de bunuri și servicii online.

Un factor critic al comerțului electronic este plățile online. Capacitatea de a efectua rapid și în siguranță achiziții și de a oferi rambursări, reduceri etc., online, este esențială pentru succesul comercianților de comerț electronic.

Cuvântul „eCommerce” se referă în mod obișnuit la vânzarea cu amănuntul de la business-to-client (B2C) , dar se aplică și la business-to-business (B2B) .

Platformele precum Shopify facilitează procesul de vânzare, în special pentru comercianții cu amănuntul mai mici. Procesoarele de plăți sofisticate și opțiunile de finanțare pentru comerțul electronic permit, de asemenea, accesul la companii de toate dimensiunile și industriile.

Ce este finanțarea clienților eCommerce?

Finanțarea clienților eCommerce este un termen care acoperă diferite opțiuni de plată către clienți. Acestea sunt de obicei furnizate la punctul de vânzare (POS) , deci sunt cunoscute și sub denumirea de finanțare POS .

Cumpărați acum, plătiți mai târziu (BNPL) este probabil cel mai cunoscut tip de finanțare a clienților pentru comerțul electronic. Acesta permite clienților să plătească pentru achiziții în rate reduse sau fără dobândă. Termenele de plată ale BNPL sunt, de obicei, pe termen scurt – în general peste săptămâni sau luni.

Majoritatea formelor de finanțare a clienților sunt variații ale acesteia. Cele mai mari diferențe constă în condițiile de plată pe care le oferă, inclusiv ratele dobânzilor (unele oferă soluții fără dobândă).

Unele finanțări ale clienților de comerț electronic au loc în perioade promoționale. Pentru alții, există doar o ofertă disponibilă pe tot parcursul anului, care este oferită în diferite etape ale călătoriei online a clienților.

Clientul eCommerce finanțează noul card de credit?

Într-un fel, finanțarea clienților este evoluția firească a plăților după descoperiri de cont și carduri de credit. Acest lucru se datorează faptului că înlătură încă o barieră între produs și client – și face acest lucru într-un mod chiar mai personalizat și mai direct.

Clientul ajunge să-și dețină produsul mai devreme, fără a fi nevoit să amâne sau să se bazeze pe un creditor terț sau să folosească soldul cardului de credit. Iar termenii sunt specifici – și, prin urmare, mai atractivi – pentru acea anumită achiziție.

Claritatea termenilor săi de plată este un motiv de vânzare puternic pentru utilizatorii mileniali, în special, care sunt mai reticenți în a lua credit decât consumatorii mai în vârstă și, prin urmare, se pot simți liniștiți de planuri de rambursare simple și clar definite.

Finanțarea clienților eCommerce este potrivită pentru afacerea dvs.?

Pentru a răspunde la aceasta, ar trebui mai întâi să luați în considerare avantajele și dezavantajele oferirii de finanțare în general, pe care le-am enumerat mai jos.

Odată ce ați făcut acest lucru, cântărirea specificului în legătură cu afacerea dvs. va implica cercetări și discuții suplimentare cu potențialii furnizori de finanțare pentru clienți.

Avantajele finanțării clienților eCommerce

Pe lângă comoditatea pe care o oferă clienților dvs., există multe beneficii în furnizarea de opțiuni de finanțare pentru afacerea dvs. de comerț electronic. Iată patru dintre cele mai proeminente.

1. Creșteți numărul de conversii și achizițiile repetate

În cele din urmă, principalul beneficiu al finanțării clienților este creșterea vânzărilor de comerț electronic.

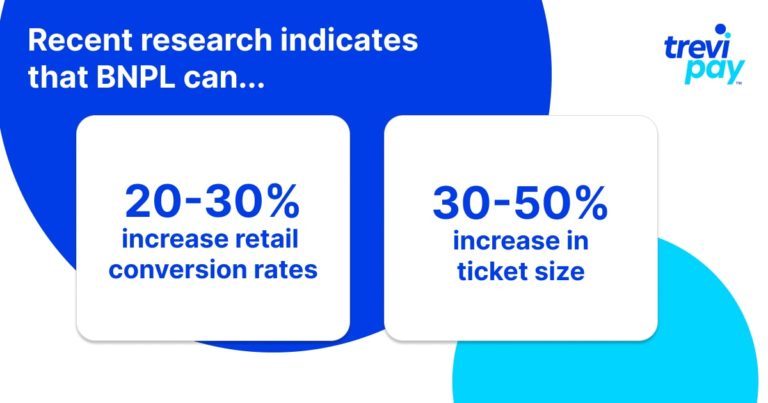

Mediile din industrie pot varia, dar unele cercetări recente indică faptul că BNPL poate crește ratele de conversie cu amănuntul, în general, cu 20 – 30% și poate crește dimensiunea biletelor cu între 30 – 50%.

2. Atrageți un public mai larg

Opțiunile de finanțare fac produsele dvs. de comerț electronic mai accesibile unui public mai larg. Acest lucru, la rândul său, poate deschide noi căi de explorat cu vânzări, marketing și inventar.

3. Îmbunătățiți loialitatea clienților

Finanțarea clienților poate fi un motor puternic al loialității clienților pe termen lung. Fiind mai flexibil pentru clienții dvs. și oferind o sursă dedicată de credit, le oferiți mai multe motive să rămână cu marca dvs. de comerț electronic.

Oferirea de finanțare ar putea fi o sursă puternică de avantaj competitiv pentru afacerea dvs., în funcție de dacă concurenții dvs. oferă opțiuni similare de plăți de finanțare.

Dezavantajele finanțării clienților eCommerce

1. Cost

Indiferent dacă oferiți finanțare intern sau o externalizați către o terță parte, va trebui, desigur, să acoperiți unele costuri de bază pentru a putea oferi acest serviciu.

Determinarea dacă acest lucru merită rentabilitatea investiției este esențial de analizat în prealabil – deși acest lucru este evident dificil de realizat cu acuratețe completă fără date. Externalizarea finanțării clienților poate fi un model mai rentabil.

2. Lipsa de control asupra termenilor

Acest lucru se aplică utilizării furnizorilor terți. Deși sunt posibile cumpărături pentru furnizori și negocieri, compania care furnizează finanțarea va fi totuși responsabilă de termeni și, adesea, de încasări.

3. Risc

Vrei să faci înregistrarea la soluția ta de finanțare ușoară, dar nu prea ușoară.

Există întotdeauna posibilitatea ca clienții să nu plătească, ceea ce ar putea determina furnizorul terț de finanțare să vă rezilieze serviciile.

Acest lucru ar fi, evident, rău pentru reputația companiei dvs. și ar frustra clienții care s-au obișnuit cu serviciul.

Finanțarea clienților pentru comerțul electronic B2B

Câmpul B2B este foarte diferit de cel B2C. Grupul potențial de clienți este mult mai mic, iar volumele medii de comenzi și valoarea comenzilor sunt mai mari, dar mai puțin frecvente.

Ca rezultat, opțiunile de finanțare, cum ar fi oferirea de linii de credit, finanțare pentru conturi de încasat și altele, sunt populare pentru capacitatea lor de a îmbunătăți fluxul de numerar.

În ciuda acestor diferențe, cumpărătorii B2B se așteaptă din ce în ce mai mult la niveluri B2C de procese fără fricțiuni și comoditate.

Oferirea clienților cu opțiuni de finanțare care sunt încorporate în procesele de afaceri este următorul pas logic pentru furnizorii B2B care doresc să crească vânzările de bunuri sau servicii.

Cum să oferiți finanțare clienților de comerț electronic

Drumul tău către implementarea finanțării clienților pentru afacerile de comerț electronic va varia în funcție de furnizorul tău. Cu toate acestea, mai jos sunt câteva puncte utile pentru a vă ajuta să înțelegeți această călătorie.

1. Furnizor intern, etichetă albă sau terță parte

Dacă decideți să oferiți o opțiune de finanțare, prima mare decizie ar trebui să fie dacă o furnizați în interior sau prin intermediul unei terțe părți.

Termenul „intern” poate induce în eroare, deoarece uneori este confundat cu eticheta albă . Pentru ca o soluție să fie cu adevărat internă, ar fi nevoie de următoarele:

- Respectarea reglementărilor

- Evaluări de risc (inclusiv efectuarea verificărilor de credit)

- Decizia planurilor optime de plată și a ratelor dobânzii

- Procese de colectare

Implementarea finanțării care îndeplinește aceste criterii ar consuma foarte mult timp, necesitând echipe suplimentare pentru a gestiona procesele, spațiu suplimentar de birou și multe altele. Prin urmare, opțiunea internă nu este aproape niciodată viabilă pentru întreprinderile mici de comerț electronic.

Cel mai simplu și adesea cel mai eficient mod de a oferi opțiuni de finanțare este prin intermediul unei terțe părți. Furnizorii din acest spațiu se pot specializa în diferite domenii.

Găsirea celor cu experiență în comerțul electronic nu ar trebui să fie dificilă. Adesea, aceștia vă vor putea plăti în avans costul total al achiziției de comerț electronic (minus taxa lor).

Mulți oferă, de asemenea, un serviciu de etichetă albă . Pentru tine și clienții tăi, întregul proces de solicitare și utilizare a finanțării lor va fi fără probleme.

O opțiune populară este să lucrezi cu un furnizor terț, cum ar fi Affirm sau Klarna. Aceștia din urmă au deja aproximativ 400.000 de parteneri de retail și sunt un nume de încredere în multe piețe.

2. Integrați ofertele de finanțare cu UX-ul site-ului dvs. de comerț electronic

UX (experienta utilizator) este adesea folosita interschimbabil cu CX (experienta client) . Pot exista diferențe subtile între cele două, dar acestea nu sunt întotdeauna relevante pentru comerțul electronic din cauza naturii sale online.

Unde, când și cum să oferi opțiuni de finanțare prin site-ul tău de comerț electronic este atât o artă, cât și o știință.

Finanțarea ar trebui, evident, oferită la punctul de vânzare . Cu toate acestea, mulți utilizatori (în special cei noi) ar putea să nu ajungă în acel punct dacă nu știu că va fi disponibil.

Prin urmare, oferirea de opțiuni în puncte multiple și adecvate de pe site-ul dvs. de comerț electronic este esențială pentru a-și atinge întregul potențial. Aceste oferte iau de obicei forma unei opțiuni în barele laterale, butoanele sau ferestrele pop-up de pe paginile produselor.

Este important ca acestea să atingă un echilibru bun între a fi vizibile și non-invazive. Acestea nu ar trebui să perturbe călătoria utilizatorului existent. Iar limbajul folosit pentru acestea ar trebui să inspire încredere, în timp ce stabilește clar condițiile de plată.

3. Integrați-vă cu punctul dvs. de vânzare (POS)

Integrarea perfectă a opțiunilor de finanțare pentru comerțul electronic cu POS-ul dvs. este esențială.

POS-ul dvs. ar trebui să poată lua decizii de credit rapide și precise, pe baza aportului clienților. Aceasta, la rândul său, ar trebui să transmită datele către CRM-ul dvs. și alte programe.

O atenție suplimentară ar trebui acordată dacă aveți și un magazin fizic de cărămidă și mortar alături de cel de comerț electronic, astfel încât urmărirea creditului de consum și a promoțiilor să rămână consecventă.

Concluzie

Decizia dacă furnizarea de finanțare pentru clienți de comerț electronic pentru clienții dvs. este potrivită pentru afacerea dvs. depinde de mulți factori.

Dar un factor crucial pe care nu-l poți controla este ceea ce fac concurenții tăi. Clienții de comerț electronic se așteaptă din ce în ce mai mult la opțiuni de plată de finanțare, atât în B2C, cât și B2B.

Finanțarea clienților poate oferi mari beneficii atunci când are succes, inclusiv conversii sporite, loialitatea clienților și contactul cu noi tipuri de clienți. Desigur, există costuri și riscuri implicate, dar ambele pot fi atenuate.

Pentru a oferi un astfel de serviciu, este esențială găsirea de furnizori de finanțare cu experiență și experiență în comerțul electronic. Aceștia ar trebui să vă ajute cu elementele esențiale ale implementării: integrarea POS , procesarea plăților și încasări .

Pe lângă acestea, ar trebui să lucrați și la integrarea ofertelor de finanțare cu UX-ul site-ului dvs. de comerț electronic. Fără a face acest lucru bine, utilizatorii nu vor vedea oferta dvs. de credit la momentul potrivit și nu vor avea încredere în ea atunci când o vor face.