Cum să pregătiți un bilanţ: un ghid pas cu pas

Publicat: 2022-05-07Utilizați acest ghid pentru a afla ce înseamnă pregătirea unui bilanţ precis.

Ca antreprenor sau proprietar de afaceri, una dintre cele mai mari greșeli pe care le poți face este să nu acorzi timp pentru a studia situațiile financiare ale companiei tale. Și mai rău, nu le pregătesc deloc.

Bilanțul este printre cele mai notabile situații financiare utilizate pentru a monitoriza sănătatea financiară a afacerii dvs. Pentru management, informează luarea deciziilor interne, iar pentru creditori și investitori, oferă o privire rapidă asupra capacității companiei dvs. de a obține profit și de a plăti datoria.

Puteți pregăti un bilanț pe cont propriu sau puteți angaja contabili și contabili care să o facă pentru dvs. O altă modalitate este de a preda responsabilitatea unei firme specializate din exterior prin externalizarea jobului. Indiferent de calea pe care o urmați, este important să înțelegeți cum funcționează un bilanț, precum și pașii de bază pentru a-l pregăti.

Acest articol este pentru oricine vrea să înțeleagă cum să întocmească un bilanț, care este adesea folosit de investitori, creditori și conducere. Vă explicăm de ce și cum să creați unul și vă sugerăm instrumente tehnologice pentru a vă simplifica munca.

Ce este un bilanţ?

Un bilanț rezumă valoarea financiară curentă a companiei dumneavoastră, arătând valoarea a ceea ce deține (active) minus ceea ce datorează (pasive). Poate fi înțeles cu o simplă ecuație contabilă:

Activ = Datorii + Capitaluri proprii

Pregătirea unui echilibru este ca și cum ai crea o versiune extinsă a ecuației de mai sus prin împărțirea verticală a foii în două părți, cu activele enumerate în stânga, iar creanțele proprietarilor (capitaluri proprii) și pasivele sunt în dreapta. Cele două părți trebuie să fie întotdeauna egale.

De ce ar trebui să creezi un bilanţ?

Scopul creării unui bilanț este de a cunoaște poziția financiară a afacerii dvs., în special ce deține și ce datorează până la sfârșitul unei perioade contabile (de obicei, după fiecare 12 luni). Prin urmare, un bilanț se mai numește și situație de poziție sau situație de poziție financiară - oferă o imagine instantanee a tuturor activelor și pasivelor la un anumit moment în timp.

Trei moduri prin care folosirea unui bilanţ vă aduce beneficii afacerii:

- Acesta oferă baza pentru evaluarea riscurilor și a rentabilității. Comparând activele curente cu pasivele curente, puteți determina dacă aveți suficient capital pentru a acoperi datoriile pe termen scurt (de exemplu, salarii, plăți de leasing) sau dacă aveți nevoie de mai mult pentru a desfășura operațiunile de zi cu zi.

- Este esențial în asigurarea împrumuturilor și a investițiilor. Majoritatea creditorilor și investitorilor evaluează bilanțul pentru a vedea dacă afacerea dvs. poate încasa plăți de la clienți, poate rambursa datoriile la timp și poate gestiona activele în mod responsabil.

- Acesta arată sustenabilitatea pe termen lung a afacerii dvs. Analizând bilanțul dvs. și descoperind rate financiare adecvate din acesta, puteți evalua poziția afacerii dvs. în termeni de profitabilitate, productivitate și lichiditate. De asemenea, puteți utiliza aceste rapoarte pentru a vă compara performanța cu cea a concurenților.

4 sarcini de îndeplinit înainte de a pregăti un bilanţ

Pentru a crea un bilanț, trebuie să urmați o comandă și să pregătiți mai întâi câteva lucruri - așa cum ar trebui să faceți pentru multe alte procese de afaceri.

1. Ajustați înregistrările din jurnalul general

Ajustarea înregistrărilor jurnalului este necesară înainte de pregătirea celor patru situații financiare de bază, inclusiv a bilanţului. Înseamnă să vă actualizați conturile la sfârșitul unei perioade contabile pentru articole care nu sunt înregistrate în jurnal.

De exemplu, dacă ați livrat bunuri în valoare de 5.000 USD în ultima zi a lunii, dar nu ați primit suma până în următoarea perioadă contabilă, atunci va trebui să vă ajustați înregistrarea în jurnal. Actualizați-vă conturile făcând astfel de înregistrări de ajustare în jurnalul general.

Ce este un jurnal general?

Un jurnal general este primul loc în care tranzacțiile zilnice de afaceri sunt înregistrate după dată. În funcție de practica urmată într-o organizație, unii pot păstra jurnale specializate, cum ar fi un jurnal de vânzări, jurnal de încasări de numerar și jurnal de achiziții pentru a înregistra anumite tipuri de tranzacții.

2. Înregistrați tranzacțiile jurnalului general în registrul general

După ce tranzacțiile sunt înregistrate și ajustate în jurnalul general, acestea sunt transferate în conturi secundare corespunzătoare, cum ar fi vânzări, achiziții, conturi de încasat, stocuri și numerar. Acest proces se numește postare.

În timp ce un jurnal general înregistrează tranzacțiile comerciale zilnic, registrele mari grupează aceste tranzacții după conturile lor. Conturile sunt apoi agregate într-un registru general la sfârșitul perioadei contabile. Registrul mare acționează ca o colecție a tuturor conturilor și este utilizat pentru pregătirea bilanțului și a situației de profit și pierdere.

3. Generați balanța de verificare finală

După ce ați ajustat înregistrările jurnalului și le-ați postat în registrul general, construiți o balanță de verificare finală. Balanța de verificare este un raport care enumeră conturile contabile și adună soldurile acestora. Generarea raportului balanței de verificare face mult mai ușoară verificarea și localizarea oricăror erori în conturile generale.

Suma tuturor debitelor trebuie să fie întotdeauna egală cu suma tuturor creditelor dintr-un raport privind balanța de verificare. Dacă nu, înseamnă că există erori pe care trebuie să le urmăriți. Este posibil să fi ratat o tranzacție sau să fi calculat ceva incorect.

Utilizați software pentru evidența contabilă

Înregistrarea cu acuratețe a datelor financiare este o condiție prealabilă pentru o raportare financiară eficientă. Într-adevăr, încă îți poți face contabilitatea cu creion și hârtie. Dar contabilitatea manuală durează mult mai mult și lasă spațiu pentru erori umane.

Toate instrumentele software de contabilitate generează balanța de verificare ca un raport standard. Puteți eficientiza sarcinile zilnice de contabilitate și puteți asigura acuratețea contabilității folosind software-ul de contabilitate.

4. Generați contul de profit și pierdere

O declarație de profit și pierdere este pregătită înaintea unui bilanţ pentru a calcula venitul net, care este cheia completării unui bilanţ. Venitul net este suma finală menționată în linia de jos a declarației de venit, care arată profitul sau pierderea afacerii dvs. Venitul net se adaugă la conturile de rezultat reportat (venitul rămas după plata dividendelor către acționari) enumerate în secțiunea de capitaluri proprii din bilanţ.

Pregătiți o declarație de venit preluând elemente de venituri și cheltuieli (cum ar fi vânzările) din balanța de verificare și organizându-le într-un format adecvat.

Acum că ați înțeles elementele de bază, să discutăm (în secțiunea următoare) cei șase pași pentru pregătirea unui bilanţ.

Pasul #1: Stabiliți o dată de raportare pentru bilanț

Un bilanț determină poziția financiară a afacerii dvs. la un anumit moment în timp, nu pentru o perioadă. Astfel, antetul unui bilanţ se citeşte întotdeauna „ca la o anumită dată” (de exemplu, la 31 decembrie 2021).

Un bilanț este de obicei întocmit la sfârșitul unui an financiar (de obicei, la fiecare 12 luni în ultima zi a lunii martie sau decembrie), dar poate fi creat în orice moment sau în mai multe momente, să spunem trimestrial sau semestrial.

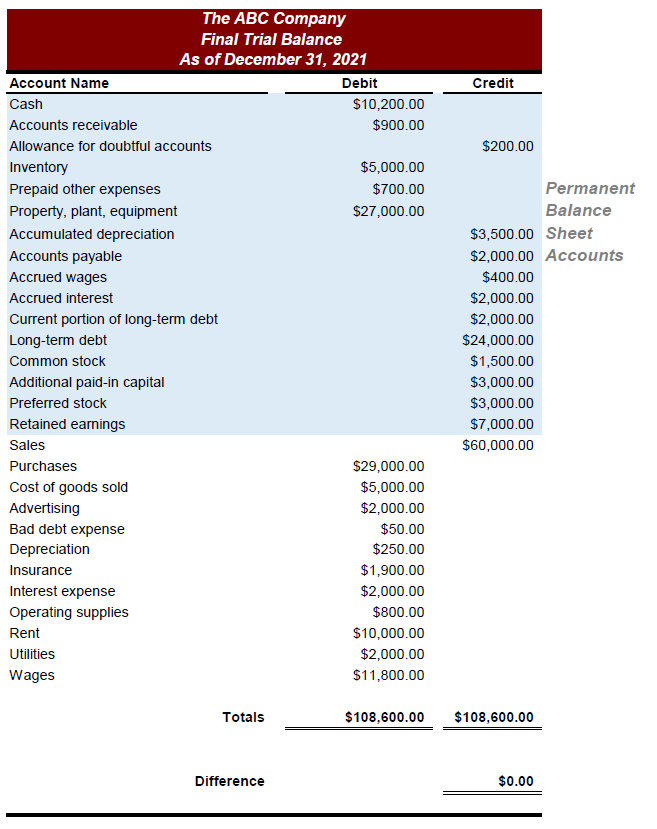

Pasul 2: Colectați conturile care intră în bilanţ

Din toate conturile menționate în registrul general și raportul de verificare, bilanţul indică doar conturile permanente (de exemplu, numerar, mijloace fixe). Conturile permanente sunt acele conturi ale căror solduri sunt reportate în perioada următoare.

Identificați aceste conturi și notați soldurile lor. Mai jos este dat un exemplu de conturi permanente sau conturi de bilanţ pe un raport de bilanţ de verificare.

Pasul #3: Calculați activele totale

Următorul pas este să identificați din soldul dvs. de verificare conturile care reprezintă ceea ce dețineți, cu alte cuvinte, activele dvs., cum ar fi numerarul și inventarul. Listați-le în stânga pentru a crea partea de active a bilanțului. Puteți clasifica mai departe conturile de active în două tipuri: curente și necurente.

Activele curente includ active care pot fi convertite în numerar cât mai curând posibil (de obicei în următoarele 12 luni). Conturile de active curente includ numerar, conturi de încasat și stocuri.

- Numerarul se referă atât la numerar în mână, cât și la bancă.

- Conturile de încasat se referă la tranzacțiile pentru care banii urmează să vină de la clienții dvs., adică suma care vă este datorată.

- Inventarul este de obicei cea mai mare parte a activelor curente. În bilanţ, acesta include mărfuri care sunt gata de vânzare, precum şi materii prime sau produse pe jumătate făcute.

Activele imobilizate includ active care nu pot fi convertite în numerar în următoarele 12 luni. Sunt folosite pentru a desfășura operațiuni zilnice de afaceri. Exemple sunt uzina/fabrica, mașinile, mobilierul și brevetele și drepturile de autor (imobilizări necorporale).

Listați valorile fiecărei componente ale activelor curente și imobilizate din contul balanței de verificare și adăugați totalul activelor curente și totalul activelor imobilizate pentru a calcula totalul total al activelor.

Pasul #4: Calculați pasivele totale

Identificați conturile din balanța dvs. de verificare care reprezintă ceea ce datorați - cu alte cuvinte, datoriile dvs., cum ar fi conturile de plătit (facturile pe care trebuie să le plătiți) și împrumuturile. Listați-le în partea dreaptă pentru a crea partea de pasiv a bilanţului. Puteți clasifica mai departe conturile de pasive în două tipuri: pasive curente și imobilizate.

Datoriile curente sunt obligații sau datorii care sunt plătibile în curând, de obicei în următoarele 12 luni. Ele sunt numite și datorii pe termen scurt. Conturile de plătit și impozitele pe salarii acumulate sunt câteva conturi de pasive curente utilizate în mod obișnuit.

- Conturile de plătit includ facturile sau tranzacțiile pentru care banii nu au fost încă plătiți furnizorilor sau creditorilor. Aceasta este suma pe care o datorezi altora.

- Taxele pe salarii acumulate includ partea din compensație pe care firma dumneavoastră o datorează angajaților și care nu a fost plătită încă pentru anul, cum ar fi bonusurile.

Datoriile necurente sunt obligații care vor dura mai mult de următoarele 12 luni pentru a fi rambursate. Sunt cunoscute și ca datorii pe termen lung. Exemplele includ pensiile angajaților.

Enumerați valorile fiecărei componente curente și imobilizate din contul balanței de verificare și adăugați totalul datoriilor curente și totalul datoriilor necurente pentru a calcula totalul general al pasivelor.

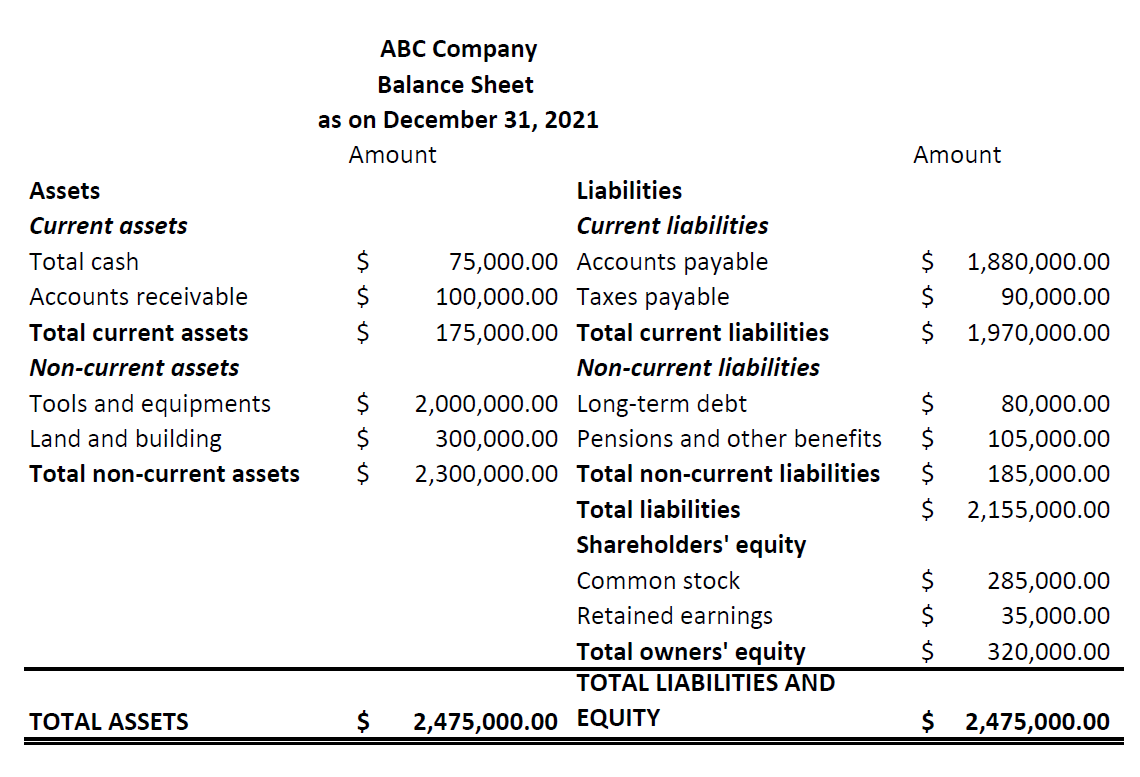

Pasul #5: Aranjați activele și pasivele în ordinea corectă

După ce aveți secțiunile de active și pasive pregătite și sortate, aranjați-le în ordinea corectă. Activele trebuie aranjate în ordinea lichidității, iar pasivele în ordinea capacității de descărcare.

Aranjarea activelor în ordinea lichidității înseamnă a plasa active care pot fi ușor convertite în numerar în partea de sus a listei și active mai permanente în partea de jos. În mod similar, aranjarea datoriilor în ordinea capacității de descărcare înseamnă plasarea obligațiilor pe termen scurt care sunt plătibile în viitorul imediat și a pasivelor pe termen lung și mai permanente în partea de jos.

|

|

Pasul #6: Calculați capitalul propriu

Menționați capitalurile proprii în partea dreaptă a bilanțului, chiar sub secțiunea pasive. Capitalurile proprii, cunoscute și ca valoarea netă a unei companii, arată valoarea afacerii dvs. dacă ar fi lichidată sau închisă.

Include două tipuri de investiții: capitalul adus de investitori/proprietari și câștigurile sau pierderile acumulate în afacere. Cele mai comune conturi listate la capitalurile proprii sunt acțiunile comune, acțiunile preferate, acțiunile de trezorerie și profiturile reportate.

- Acțiunile ordinare și preferate sunt acțiunile emise de o companie. Acțiunile comune acordă drept de vot proprietarilor, dar în cazul în care o companie este închisă, acționarii ordinari sunt rambursați numai după acționarii preferați.

- Acțiunile de trezorerie se referă la acțiunile răscumpărate de la investitori pentru a proteja firma de o preluare ostilă.

- Profiturile reportate includ veniturile care sunt reinvestite în afacere. Se calculează prin adăugarea venitului net la rezultatul reportat din perioada anterioară și scăderea sumei plătite investitorilor ca parte din profit.

Enumerați valorile fiecărei componente ale capitalurilor proprii din contul balanței de verificare și adăugați-le pentru a calcula datorii totale ale proprietarilor. Apoi, calculați pasivele totale și capitalurile proprii adunând suma finală de la pasul 4 și pasul 6.

După ce ați făcut acest lucru, veți avea pregătit un bilanț complet. Asigurați-vă că echilibrul din partea stângă se potrivește cu echilibrul din dreapta. Dacă nu, verificați din nou valorile.

Instrumente și sfaturi pentru crearea corectă a unui bilanţ

- Integritatea unui bilanţ este direct legată de informaţiile care intră în întocmirea acestuia. La fel ca majoritatea sarcinilor dvs. de contabilitate, software-ul de contabilitate poate reînnoi păstrarea evidenței și poate face o mare parte din munca de bază, reducând în același timp erorile. Folosiți-l pentru a crea cu ușurință un registru general și un echilibru de verificare.

- Efectuarea calculelor cheie și găsirea unor rate contabile adecvate, cum ar fi capitalul de lucru și raportul datorie/capital propriu, sunt esențiale pentru analiza bilanţului dumneavoastră. Aplicațiile de raportare financiară vă pot ajuta să interpretați aceste rapoarte și să înțelegeți bilanţul.

- Pregătiți o scrisoare de intenție care explică punctele cheie din bilanț atunci când o trimiteți liderilor de afaceri. Procedând astfel, se vor stabili practici eficiente de raportare financiară care aduc valoare afacerii dumneavoastră.