Cum funcționează o rambursare? Un ghid simplu pentru comercianți

Publicat: 2021-12-24Fiecare vânzător se confruntă cu o rambursare în mod regulat. Nu este o experiență confortabilă, dar face parte din conducerea unei afaceri, atât online, cât și offline. Au existat rambursări de card de credit și rambursări de debit de mult timp, dar comerțul electronic deschide mai multe șanse pentru dispute.

O rambursare este actul unui client care solicită returnarea fondurilor sale direct la bancă. Pe măsură ce un cumpărător cumpără ceva, plătește suma de bani percepută pentru achiziție. Cu toate acestea, clientul va cere banii înapoi de la vânzător din anumite motive, cum ar fi fraudă și dezacord comercial.

Citiți articolul Cum funcționează o rambursare? pentru a afla mai multe despre rambursări și cum să le evitați.

Ce este o rambursare?

Este greu și dureros să navighezi în procesul de rambursare pentru fiecare comerciant.

Pe măsură ce un client contestă o comandă și depune o rambursare, vânzătorul are șansa de a contesta această dispută. Dacă un vânzător poate contesta rambursarea și, în cele din urmă, câștigă, i se cere să se alăture unei liste de pași predeterminați făcuți de asociațiile de carduri cu băncile emitente și achizitoare, care par a fi mediatori între cumpărător și vânzător.

Când protecția consumatorilor îl sprijină pe cumpărător, vânzătorii se văd adesea într-o luptă dură pentru a obține rambursarea. Pentru a participa pur și simplu la contestarea rambursării, vânzătorii trebuie să parcurgă fiecare pas al procesului în intervale de timp mai strânse cu accelerare.

Cum funcționează o rambursare?

Prima rambursare: disputa inițială privind rambursarea și pre-arbitraj

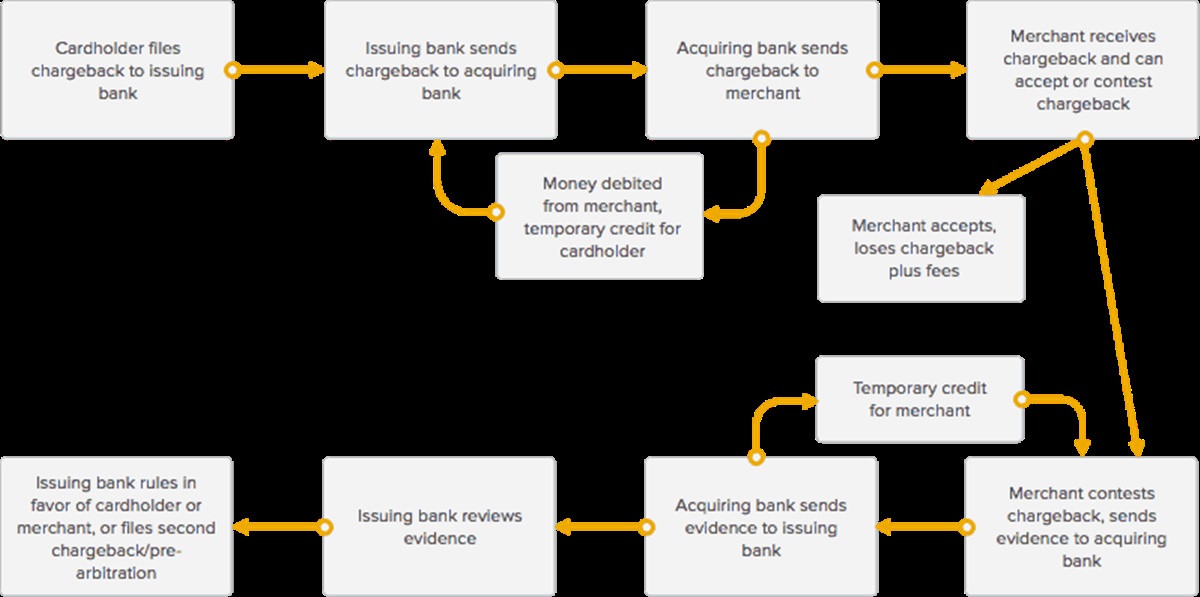

Fluxul de bază al unei rambursări

Fiecare dispută de rambursare începe în momentul în care proprietarul cardului depune o dispută cu privire la o tranzacție cu banca emitentă. Un deținător de card are în medie 45-180 de zile pentru a contesta o debitare conform asociației de card. El sau ea poate contesta uneori o acuzare cu 356 de zile în urmă, dacă sunt luate în considerare situații speciale, cum ar fi catastrofă naturală sau urgențe familiale. Apoi, banca emitentă ia în considerare creanța și decide valabilitatea acesteia, care durează între 2-6 săptămâni. Visa permite băncilor emitente nu mai mult de 30 de zile pentru revizuire. Dacă este valabil, îl vor trimite băncii achizitoare sau procesatorului de plăți al vânzătorului, care va informa vânzătorul.

În același timp, vânzătorul este informat că are o dispută din partea clienților, iar banca achizitoare a debitat fonduri din contul vânzătorului pentru a rambursa deținătorului cardului pentru tranzacție și pentru a plăti taxele pentru investigația rambursării. (Rambursarea există ca credit temporar pentru cumpărător și poate fi returnată vânzătorului dacă acesta câștigă disputa de rambursare.

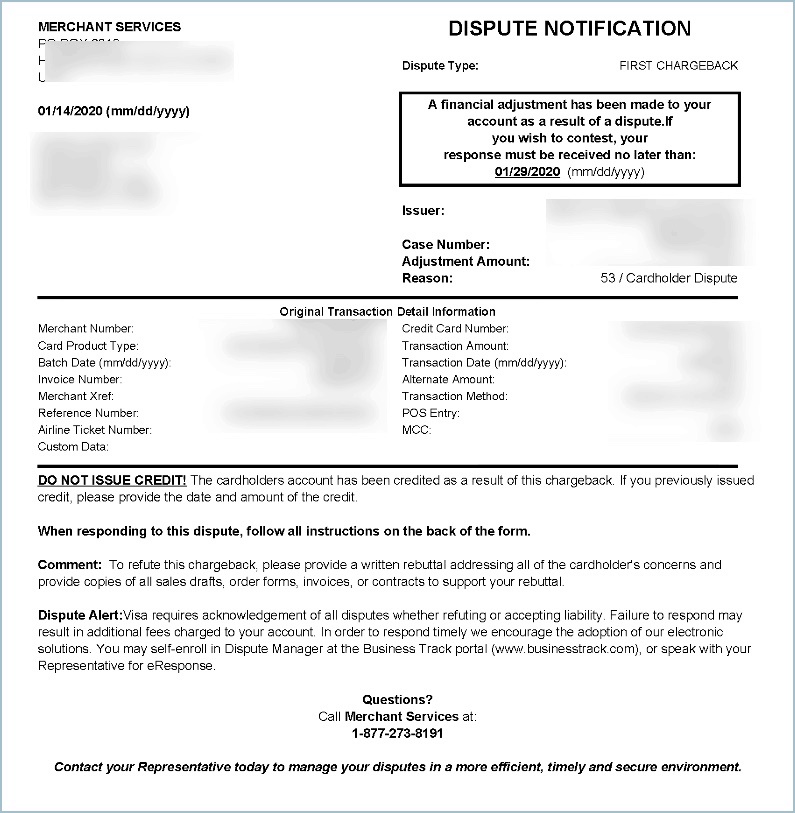

Exemplu de notificare de rambursare

Pe măsură ce banca achizitoare sau procesatorul de plăți informează vânzătorul cu privire la disputa privind rambursarea, ei furnizează, de asemenea, formulare vânzătorului pentru a finaliza și a le returna pentru a ilustra partea lor a litigiului. Vânzătorilor li se oferă adesea un termen limită foarte apropiat pentru a răspunde la cerere, aproximativ 7-10 zile în medie.

De asemenea, vânzătorului i se solicită, de obicei, dovezi specifice pentru a stabili prețul că a gestionat comanda cumpărătorului așa cum este descris, care includ documente precum:

- Dovada livrării (adesea sub forma unui număr de urmărire, chitanță de expediere etc.)

- Orice conversații cu cumpărătorul sau orice altă dovadă că vânzătorul a îndeplinit tranzacția

- Dovada expedierii (adesea sub forma unei chitanțe de expediere de la un furnizor de transport, a unui e-mail de confirmare etc.)

- Chitanța de vânzare sau tranzacție

- Răspuns AVS pozitiv

- Potrivirea adreselor de facturare și de expediere.

Banca absorbantă va primi formularele pe care le primește de la vânzător și le va aduce la banca emitentă a deținătorului cardului. Atunci când banca absorbantă furnizează dovezile băncii emitente, banca absorbantă trimite înapoi un credit temporar în contul vânzătorului pentru rambursare. Acum, există două credite temporare - unul pentru deținătorul cardului și unul pentru vânzător. Când disputa de rambursare se încheie, unul dintre aceste credite devine permanent, iar unul se transformă într-un debit.

În continuare, banca emitentă ia în considerare dovezile trimise de vânzător pentru a defini dacă vânzătorul a îndeplinit tranzacția așa cum este descris, care durează de la 4-6 săptămâni, Visa permițând băncii emitente să aibă la dispoziție 30 de zile pentru dovezile luate în considerare. Este important de observat că, cu Visa, vânzătorii au doar o singură șansă (1 rundă de pre-arbitraj) să colecteze și să predea probele pentru a le trimite băncii emitente înainte ca banca emitentă să aleagă să se alăture vânzătorului sau să treacă la arbitraj. Se va întâmpla una dintre cele trei circumstanțe:

- În cazul în care banca emitentă susține că vânzătorul nu a oferit dovezi convingătoare, va sprijini deținătorul cardului și rambursarea este valabilă. Creditul de furnizare către titularul cardului devine permanent, iar creditul temporar al vânzătorului este convertit. Banca emitentă poate stimula arbitrajul la acest pas dacă dorește.

- În cazul în care banca emitentă susține că dovezile prezentate de vânzător au câștigat rambursarea, va sprijini vânzătorul, iar creditul de furnizare către vânzător devine permanent. Proprietarul cardului va găsi o taxă pentru tranzacția inițială care va apărea din nou în contul său.

În cererea băncii emitente, vânzătorul reușește să respingă rambursarea, dar decide să depună o a doua rambursare sau un pre-arbitraj, din cauza noilor detalii de la deținătorul cardului sau din cauza unei modificări a codului de rambursare.

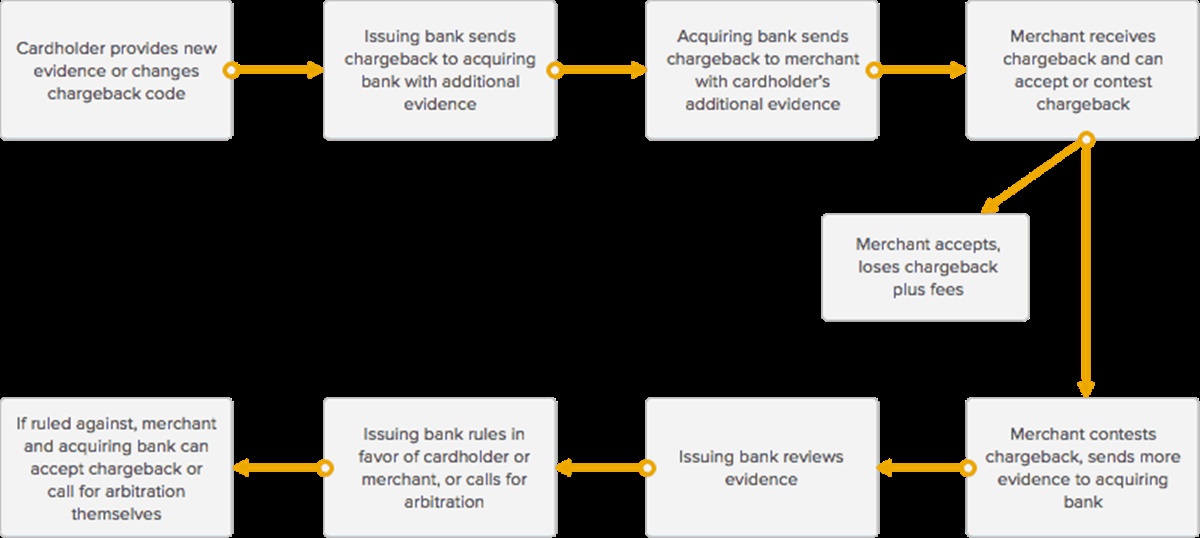

A doua rambursare (pre-arbitraj): lupta cu o altă rundă (nu se aplică pentru Visa)

Fluxul de bază al celei de-a doua rambursări (sau pre-arbitraj)

American Express, Masterclass și Discover acceptă o a doua rundă de pre-arbitraj, în timp ce Visa permite doar o rundă. O a doua rambursare, cunoscută și ca pre-arbitraj, are loc deoarece, după ce un vânzător contestă prima rambursare, banca emitentă creează o altă rambursare pentru aceeași tranzacție în litigiu din motivele de mai jos:

- Există date noi de la deținătorul cardului

- Există o modificare a sezonului de rambursare

- Documentația oferită de vânzător nu este suficientă, nu este valabilă sau nu a fost convingătoare

Pe măsură ce banca emitentă informează banca achizitoare despre a doua rambursare, iar aceste informații sunt aduse vânzătorului, vânzătorul are șansa de a accepta sau de a contesta încă o dată.

Dacă un vânzător stabilește să conteste în continuare rambursarea, banca achizitoare îi cere vânzătorului să ofere dovezi mai convingătoare de la vânzător că a îndeplinit ordinul proprietarului cardului băncii emitente pentru a câștiga disputa.

(Ca de obicei, vânzătorului i se cere să ofere informații pe care nu le-a trimis în ciclul inițial de rambursare, cum ar fi răspunsul AVS, adresele de facturare și expediere, orice conversație cu cumpărătorul și așa mai departe)

Atunci când vânzătorul oferă mai multe informații băncii achizitoare și acestea sunt transmise băncii emitente, banca emitentă va lua în considerare dovezile și va decide dacă:

- Vânzătorul a oferit dovezi convingătoare.

- Vânzătorul nu a oferit dovezi convingătoare.

Dacă vânzătorul oferă dovezi convingătoare, rambursarea va fi închisă de către banca emitentă, creditul temporar acordat vânzătorului pentru suma tranzacției devine permanent, iar proprietarul cardului va vedea tranzacția reîncărcată în contul său.

În cazul în care banca emitentă decide că vânzătorul nu a oferit dovezi convingătoare, creditul temporar către proprietarul cardului pentru suma tranzacției devine permanent, iar vânzătorul pierde suma de rambursare în plus față de comisioane.

În cazul în care vânzătorul și banca absorbantă dezaprobă concluzia băncii emitente sau dacă banca emitentă o solicită, oricare dintre părți poate solicita arbitrajul asociației de carduri pentru a trece la o decizie finală.

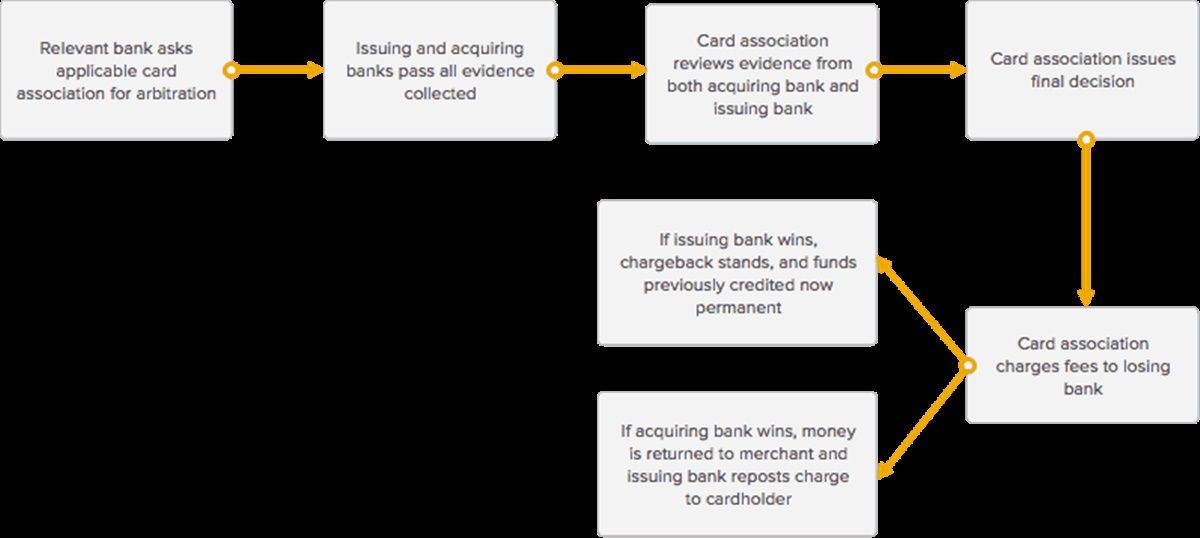

Arbitraj: ultima cale

Fluxul de bază al arbitrajului

Ultima etapă cu care se poate confrunta un vânzător în procesul de rambursare este numită arbitraj. Arbitrajul constă în aderarea asociației relevante de carduri pentru a ajuta la soluționarea disputei dintre băncile care achiziționează și cele emitente și, prin extensie, vânzătorul și proprietarul cardului.

În această etapă, banca achizitoare și vânzătorul pot defini dacă doresc să continue sau să se alăture arbitrajului. Băncile care achiziționează și vânzătorii aleg adesea să evite aderarea la arbitraj, din cauza taxelor mari, a efortului și a timpului necesar. Taxele sunt de obicei de aproximativ 500-900 USD în medie și, conform asociației de carduri, și întregul proces de arbitrare adaugă, în medie, aproximativ 10-45 de zile întregului proces de rambursare. Vânzătorii pot decide să evite aderarea la arbitraj pentru tranzacții sub o anumită sumă, dar consideră că merită efortul pentru tranzacții evaluate în mii de dolari.

În cazul în care banca achizitoare și vânzătorul stabilesc să se alăture arbitrajului, banca relevantă (care a lansat cererea de arbitrare) va conecta asociația de carduri aplicabilă (American Express, Visa sau MasterCard) și va participa la procedurile lor de arbitraj, care sunt diferite pentru fiecare rețea de carduri. . Fiecare bancă care face parte din rețeaua unei asociații de carduri aprobă termenii și condițiile de utilizare a mărcilor lor și trebuie să respecte toate reglementările și taxele asociate pentru articole precum arbitrajul.

Asociatul cardului va verifica toate dovezile prezentate de băncile achizitoare și emitente și va ajunge la o ultimă concluzie asupra părții care va câștiga disputa de rambursare.

Odată ce asociația de carduri a luat decizia, ei vor închide disputa de rambursare și vor cere băncii care pierde plata taxelor de arbitraj.

- În cazul în care asociația de carduri sprijină deținătorul cardului, creditul provizoriu pe contul acestuia va deveni permanent, iar banca achizitoare va șterge creditul temporar din contul vânzătorului pentru a compensa banca emitentă. Vânzătorul se confruntă cu dificultăți de comisioane uriașe din partea asociației de carduri.

- În cazul în care asociația de carduri sprijină vânzătorul, creditul provizoriu pe contul vânzătorului va deveni permanent, iar banca emitentă va reînregistra tranzacția în contul deținătorului cardului. Banca emitentă își asumă responsabilitatea pentru taxele aferente arbitrajului. Rețineți că circumstanța în care o asociație de carduri sprijină un vânzător în timpul arbitrajului este semnificativ limitată.)

Cum să evitați rambursările pentru comercianți și companii?

Recunoscând că rambursările pot crește fluxul stabil de numerar pentru afacerea dvs. de la o zi la alta, iată câteva recomandări pe care le puteți folosi pentru a afla mai multe despre rambursări și pentru a preveni apariția acestora.

Chiar dacă rambursarea nu poate fi eliminată 100%, există câțiva pași pe care vânzătorii îi pot face pentru a le reduce considerabil apariția. Cu cât un vânzător înțelege mai mult procedurile de procesare, cu atât este mai puțin probabil ca vânzătorul să facă ceva sau să nu facă ceva pentru a provoca o rambursare.

Proceduri pentru toate afacerile

În primul rând, asigurați-vă că numele companiei pe care îl oferiți procesorului dvs. este un nume pe care îl vor realiza clienții dvs. Acesta este numele care apare pe declarația lor.

Răspundeți la solicitările de recuperare. Clienții și băncile emitente de carduri pot solicita copii ale documentelor de vânzare și de credit. Când o solicitare este ridicată, un vânzător trebuie să răspundă în termen de 12 spuse de companie. Asigurați-vă că afacerea dvs. este configurată pentru a trimite această documentație rapid și ușor. Serviciile pentru comercianți gazdă sugerează că personalul autorizat ar trebui să poată ajunge la schițele de vânzări timp de 180 de zile de la prima notificare de rambursare, după care ar trebui să fie salvate într-un loc sigur pe termen lung.

Proceduri pentru afaceri cu amănuntul

Vânzătorii cu amănuntul ar trebui să se asigure că respectă pe deplin cerințele privind tranzacțiile emise în fiecare an de rețeaua MasterCard, Discover și Visa.

Demonstrați că cardul a fost prezent, asigurându-vă că treceți cardurile prin terminal și asigurați-vă că aveți o semnătură de la proprietarul cardului și comparați acea semnătură cu spatele cardului. Verificați identificarea suplimentară dacă este necesar. Dacă cardul nu este semnat, cereți un act de identitate cu fotografie care să includă o semnătură și cereți deținătorului cardului să semneze cardul. În caz contrar, cardul nu este acceptat.

Aveți o amprentă oricând un card trebuie introdus manual într-un terminal. Asigurați-vă că toate informațiile despre tranzacție apar pe copia imprimată, care include suma, adresa comercială, numele companiei și semnătura deținătorului cardului.

Dacă un card nu este acceptat ca fiind trecut prin terminal, nu mai încercați și primiți autorizație. În schimb, cereți o nouă metodă de plată de la proprietarul cardului. În plus, identificați că numărul de pe ecran este similar cu numărul în relief de pe card.

Este esențial să acordați atenție Autorizării parțiale. Acest lucru se datorează faptului că aceasta poate face cazuri în care o plată se sparge în sume mai mici.

Proceduri pentru companiile de comandă prin internet și prin poștă/comenzi telefonice

Utilizați sistemul de verificare a adresei (AVS) pentru a vă asigura că clientul dvs. oferă adresa de facturare precisă. AVS este necesar pentru fiecare tranzacție fără card de Discover Network.

Oferiți procesorului dvs. un număr local sau 800 pe care îl pot adăuga la extrasul dvs. de facturare. Furnizarea acestui număr clientului dvs. va ajuta la evitarea unei rambursări. Clientul dumneavoastră vă poate contacta cu întrebări și veți avea ocazia să explicați neînțelegerile rapid și eficient.

Pentru a trimite mărfuri către un client, ar trebui să utilizați un serviciu de expediere care poate oferi dovezi de livrare la adresa completă de facturare. Pentru articole extrem de scumpe, cereți o semnătură pentru ca marfa să fie dată cumpărătorului.

În cazul unei rambursări, Host Merchant Services îl ajută pe vânzător să treacă prin procedurile de rambursare, în timp ce luptă cu vitejie în numele lor. HMS încearcă să reducă ratele de rambursare pentru toți clienții săi și joacă un rol proactiv în acest sens.

Concluzie

Postarea de mai sus despre Cum funcționează o rambursare vă poate ajuta, fără îndoială, să înțelegeți mai multe despre rambursări și poate reduce numărul de dispute cu care trebuie să vă confruntați. Dacă aveți ceva neclar despre acest subiect, lăsați întrebările în caseta de comentarii. Suntem bucuroși să vă ajutăm.

Vă mulțumesc tuturor pentru lectura!