Ce este un control electronic? 10 întrebări populare despre cecul electronic

Publicat: 2021-12-24S-ar putea să fi auzit de termenul „verificare electronică”, totuși, s-ar putea să nu știi ce este exact. Vă rugăm să nu vă faceți griji, acest articol vă va ajuta să înțelegeți mai bine verificarea electronică . Vă vom dezvălui un răspuns simplu la întrebarea Ce este un control electronic? 10 întrebări populare despre cecul electronic . Acum, să începem!

Postări asemănatoare:

- Ce metode de plată acceptă Shopify?

- Ce sunt plățile recurente?

- Cum să configurați Shopify Payments

Ce este un control electronic?

Verificare electronică Definiție

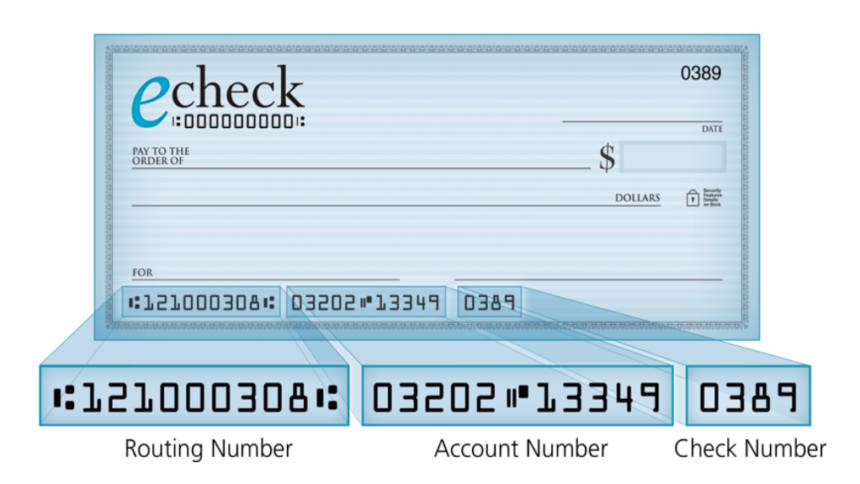

Ca plată electronică din contul dvs. de verificare, aceasta va fi utilizată numai dacă aveți numărul de rutare al băncii, numărul contului dvs. curent și numele dvs. introduse în cont. Scopul utilizării cecurilor electronice și plăților electronice este de a efectua plăți online. Odată ce faceți cumpărături online sau efectuați o plată către compania dvs. de card de credit, o plată către IRS sau pentru ipoteca dvs., puteți avea, de asemenea, o alternativă pentru a efectua o plată electronică direct din contul dvs. de verificare cu aceste informații.

În plus, e-check poate procesa rapid plățile și poate oferi o înregistrare electronică a plății dvs. Dacă efectuați o plată prin cec electronic, în mod normal veți primi instantaneu o chitanță și puteți imprima sau salva ca fișier PDF. În plus, majoritatea beneficiarilor vă permit, de asemenea, să alegeți pentru a primi o confirmare prin e-mail.

Atât persoanele fizice, cât și întreprinderile pot folosi cecurile electronice și plățile electronice. Din perspectiva afacerii, veți vedea cecuri electronice sub forma unui cec. Din punctul de vedere al persoanelor fizice, pentru a efectua plăți electronice, este mai popular să folosiți informațiile contului dvs. curent. Un cec electronic permite retragerea plăților din contul dvs. curent și transferarea electronică către beneficiarul plății în întreaga rețea ACH.

Pentru a compensa banca plătitorului și pentru ca fondurile să apară în contul bancar al beneficiarului, cecurile electronice și plățile electronice durează în mod normal între una și două zile. Pentru ambele părți la tranzacție, această perioadă rapidă este avantajoasă. Deoarece pentru plătitor, posibila durată prelungită a floatului poate apărea după trimiterea prin poștă a unui cec pe hârtie. Mai precis, au trimis plata. Cu toate acestea, fondurile rămân în contul lor. Pentru persoanele fizice sau companiile care nu își echilibrează conturile și nu reușesc să țină evidența contului lor curent, poate duce la un descoperit de cont dacă nu își amintesc această plată și își cheltuie contul mai mult decât se aștepta.

Din punctul de vedere al beneficiarului, un cec electronic este fantastic, deoarece nu va trebui să aștepte ca cecul să vină prin poștă și mai târziu să aștepte procesul normal de compensare a cecului pentru un cec pe hârtie. Li se cere să depună cecul la banca lor, iar după aceea, banca îl va trimite prin procesul de compensare a cecurilor. În mod normal, beneficiarul își va obține fondurile prin cec electronic mai rapid decât printr-un cec pe hârtie. Prin urmare, își pot consolida fluxul de numerar și pot profita la maximum de acesta mai devreme.

Cum functioneazã?

Ca parte a domeniului bancar electronic mai mare și parte a unui subset de tranzacții legate de transferurile electronice de fonduri (EFT), a fost dezvoltat un cec electronic ca răspuns la tranzacțiile care au avut loc în domeniul comerțului electronic. Acesta implică atât cecuri electronice, cât și alte funcții bancare computerizate, cum ar fi retrageri și depozite la bancomate, tranzacții cu cardul de debit și funcții de depunere a cecurilor de la distanță. Pentru a efectua tranzacțiile, trebuie să utilizați diferite tehnologii de computer și de rețea pentru a accesa datele asociate contului pentru a îndeplini acțiunile necesare.

De asemenea, puteți utiliza cecurile electronice pentru a plăti orice tranzacție care implică un cec pe hârtie și este reglementată de aceleași legi care se referă la cecurile pe hârtie. Pentru a face plăți mari online, Trezoreria SUA a folosit această primă formă de plată pe internet.

Cum procesează cecul electronic plățile?

Patru pași principali de procesare a unui cec electronic:

Pasul 1: Solicitați autorizarea

Pentru a efectua tranzacția, compania trebuie să primească autorizația clientului printr-un formular de plată online, formular de comandă semnat sau conversație telefonică.

Pasul 2: Configurarea plății

Odată ce există autorizare, compania va introduce informațiile de plată în software-ul de procesare a plăților online. Pentru plăți recurente, vor fi introduse detaliile programului recurent.

Pasul 3: Finalizați și trimiteți

După introducerea informațiilor de plată în software, compania apasă pe „Salvare” sau „Trimite” și începe procesul de tranzacție ACH.

Pasul 4: Confirmarea plății și fondurile depuse

Confirmarea plății și fondurile depuse: Suma este dedusă automat din contul bancar al clientului, apoi clientul va primi o chitanță de plată din software-ul online. La aproximativ trei până la cinci zile lucrătoare de la inițierea tranzacției ACH, suma în sine va fi creditată în contul bancar al companiei.

Cum funcționează procesarea eCheck

Încă de la început, o companie trebuie să colecteze informațiile clientului care implică rutarea băncii și numerele de cont curent pentru a accepta plățile eCheck. Ei pot obține acest tip de informații online, telefonic sau în persoană printr-un formular pe hârtie. În prezent, majoritatea companiilor au site-uri web și există chiar și o pagină de formular protejată pentru a obține aceste informații. Acest tip de informații despre clienți permite băncii comerciantului să aibă o comunicare directă cu banca clientului.

După verificarea fondurilor, va rezulta debitul direct pe tot parcursul ACH. O mare cantitate de bani este transferată prin ACH în fiecare an. Putem concluziona că, având în vedere o creștere cu 5,8% a volumului rețelei ACH pe parcursul unui an de la T1 2018 la T1 2019.

Prima parte care participă la procesarea plății prin cec electronic ACH este un emitent, care este comerciantul care încasează eCheck. Pentru a începe procesul de depunere directă, inițiatorul colectează informațiile necesare de la client.

A doua parte implicată în acest proces de plată este banca de afaceri. Este banca inițiatorului sau, de asemenea, este considerată ca fiind instituția financiară de depozit inițială (ODFI). Această bancă comercială pune intrarea ACH la cererea inițiatorului, adună plăți de la o serie de clienți și transferă plățile în cantități către un operator ACH.

Stai, ce este un operator ACH pe care l-am menționat de mai multe ori? Ei bine, operatorul ACH se va ocupa de stabilirea cererii de fond și de depunerea fondurilor în banca de afaceri. Ultima parte este banca clientului sau o Instituție Financiară Depozitar Receptivă (RDFI). Rolul acestuia este de a primi cererea, verifică disponibilitatea fondurilor, apoi debitează contul clientului și creditează contul de afaceri.

Publicarea fondurilor ACH obișnuia să dureze câteva zile, dar acum, National Automated Clearinghouse Association (Nacha), care gestionează ACH, are o nouă capacitate care permite finanțarea în aceeași zi.

Care sunt diferențele dintre cecurile electronice și cecurile pe hârtie?

În timp ce eChecks-urile sunt digitale, cecurile pe hârtie sunt pe hârtie și vor fi potențial depășite de acum înainte. Numărul de clienți care scriu cecuri pentru tranzacțiile zilnice sau cheltuielile cu locuința a fost în scădere. Aceștia tind să opteze pentru ușurința formelor de plată digitale precum eChecks.

În plus, numărul de tranzacții efectuate online este, deși în creștere, permițând noi tipuri de plăți digitale care par instantanee, fără întreruperi și rapide. În 2018, vânzările cu amănuntul online din SUA au crescut cu 15%, până la 517 miliarde de dolari. Și se estimează că cifrele vor atinge o pondere mai mare din comerțul total.

Timpul de procesare a cecurilor electronice este mai mic decât a cecurilor pe hârtie. Primul motiv este că depunerea cecurilor pe hârtie la o bancă necesită mai mult timp și efort manual. În plus, timpii de procesare și de reținere a cecurilor pe hârtie sunt mai mari decât eChecks. Un alt motiv este că eVerificările sunt efectuate digital, astfel încât procesul va fi mai rapid.

EFT înseamnă transfer electronic de fonduri. Este un concept general care include anumite tipuri de plăți electronice, cum ar fi eCheck, plăți ACH, transfer bancar, plăți PayPal, depozit direct, plăți SEPA, transferuri bancare locale și eWallets. Tranzacții precum eChecks și ACH sunt exemple de EFT. Cu toate acestea, este posibil ca inversul să nu fie adevărat, deoarece nu toate tranzacțiile EFT sunt eChecks și ACH.

În ceea ce privește transferurile bancare, aceștia trec fonduri dintr-un cont bancar în altul. În comparație cu transferurile ACH care au loc în loturi, transferurile bancare rezultă manual, o tranzacție în orice perioadă. Prin urmare, pentru transferurile bancare, veți fi taxat mai mult decât ACH. O altă discrepanță izbitoare este că, deși ACH poate fi inversat odată început, transferurile bancare nu pot fi. Prin urmare, ACH este recunoscut a fi mai sigur decât transferul bancar.

Cum se face distincția între eCheck, EFT și ACH?

După cum sa menționat mai sus, EFT înseamnă „transfer electronic de fonduri”. Poate ați observat că până acum am vorbit mult despre ACH. Dar ce este mai exact? Ei bine, ACH înseamnă „Automated Clearing House”. Folosită de instituțiile financiare din Statele Unite, este o rețea electronică a cărei infrastructură este utilizată de companiile de procesare a plăților.

Cum să distingem ACH, EFT și eCheck? Ei bine, un eCheck este o formă de transfer electronic de fonduri (EFT) care procesează plata utilizând rețeaua Automated Clearing House (ACH). Plata este retrasă electronic din contul plătitorului, trimisă instituției bancare a beneficiarului prin rețeaua ACH și apoi depusă electronic în contul plătitorului, ca un cec pe hârtie (numai electronic).

Pentru ce tipuri de afaceri poate fi bună acceptarea eCheck?

Întrebarea aici este „Acceptarea eCheck poate crește veniturile unei afaceri?” Ei bine, răspunsul este da. Plățile eCheck le permit companiilor să genereze mai multe intrări de numerar, având mai multe plăți. Deoarece numerele de cont curent nu sunt supuse modificărilor la fel de frecvent ca numerele de card de credit, ruperea plății va fi practic în afara mesei.

În timp ce acceptarea eCheck poate fi benefică pentru companii de toate dimensiunile și tipurile, tipul de plată este deosebit de potrivit pentru companii, după cum urmează:

Afaceri bazate pe abonament

Exemplele de model bazat pe abonament includ muzică, abonamente la club sau sală de sport și abonamente la reviste. Cu eChecks, companiile și clienții lor nu vor avea dificultăți în a face față plăților recurente, plății automate și reînnoirii automate.

Afaceri online

O companie poate alege să vândă un client produsul său o singură dată și să procedeze la colectarea în fiecare lună, în alte cazuri, anual. Este cel mai puternic model de vânzări și a fost lansat online în ultimii ani.

Afaceri care acceptă plăți mari

Deoarece ACH transferă fondurile pentru eChecks, băncile pot comunica direct cu alte bănci. Companiile pot economisi o mulțime de bani prin faptul că nu trebuie să plătească pentru comisioane de schimb cauzate de intermediarul în cauză în procesarea plăților cu cardul de credit. Dacă compania dumneavoastră procesează în mod constant plăți în număr semnificativ, acceptarea plăților cu cecuri electronice vă poate ajuta să economisiți mulți bani.

Care sunt componentele majore de securitate pentru tranzacțiile cu cecuri electronice?

Securitatea eChecks este mai mult decât cea a cecurilor pe hârtie. În plus, au și mai multe protecție a consumatorilor, cu Regulamentul E. Cinci componente principale de securitate pentru tranzacțiile eCheck sunt următoarele:

Autentificare

În acest proces, furnizorul de plăți verifică persoana care trimite informațiile contului. Autentificarea asigură că comerciantul nu va primi informațiile de plată necinstite trimise.

Criptare

Criptarea înseamnă „mascarea” datelor sensibile, făcându-le non-sensibile, care nu vor mai avea nicio valoare dacă cineva le fură. Criptarea este necesară pentru toate tranzacțiile ACH, inclusiv eChecks, care au loc prin rețele electronice nesecurizate.

Criptografia cu cheie publică

Ca parte a procesului de criptare, este folosit pentru cifrarea datelor, securizarea acestora în timpul transferului.

Semnatura digitala

Face parte din procesul de criptare. O semnătură digitală cu marcaje temporale poate avea puterea de a garanta că nimeni nu poate încerca să dubleze în mod fraudulos tranzacțiile eCheck.

Autoritățile de certificare

Pentru a proteja informațiile, a cripta tranzacțiile și a face posibilă comunicarea securizată, autoritățile de certificare emit certificate digitale precum certificatul SSL.

Detectare duplicat

Ca strategie de detectare a fraudei, detectarea dublelor ajută la urmărirea tranzacțiilor eCheck duplicate și a activității discutabile.

Cum se acceptă plăți cu cecuri electronice?

O companie va trebui să se asocieze cu un procesator de plăți sau cu o poartă de plată și cu o instituție financiară pentru a accepta eChecks.

Tipul de hardware și software necesar depinde de modul în care vor accepta eChecks. De exemplu, dacă un vânzător decide să accepte eChecks la punctul de vânzare, ar fi necesar un scanner de cecuri. Când intenționează să accepte eChecks online, vor avea nevoie de un software de plată compatibil pentru a permite acest tip de plată.

Cum se trimite o plată cu cec electronic?

Persoana căreia îi transferați plata trebuie să aibă un cont de comerciant ACH pentru a trimite o plată electronică. Acest cont de comerciant le permite să accepte plăți prin transfer electronic de fonduri folosind rețeaua ACH.

Există două moduri prin care puteți trimite o plată prin cec electronic. Prima este că veți primi un formular de plată online de la beneficiar. De aici, veți completa numărul de cont curent, numărul de rutare și suma plății. Veți permite beneficiarului să deducă suma plății din contul dvs. curent atingând „Trimite”.

A doua modalitate este că beneficiarul vă va întreba numerele de cont curent și de rutare, dând un apel pe o linie telefonică înregistrată. Ei vor introduce aceste numere și suma plății în terminalul de plată online. După atingerea „Procesează”, plata va fi retrasă din contul bancar al plătitorului și apoi depusă în cel al beneficiarului plății.

Putem folosi eCheck pentru plăți recurente?

Printre cele mai populare tipuri de plată recurentă, eChecks nu vă va dezamăgi cu caracteristicile sale. Dacă termenul „plată ACH recurentă” nu este familiar, atunci vă vom spune mai multe. Este oarecum la fel ca o plată recurentă prin eCheck. În mod normal, chiriașii sunt obligați să completeze un formular recurent de plată a chiriei eCheck de către administratorii proprietății. Făcând acest lucru, administratorii de proprietate pot scădea automat chiria din contul curent al chiriașului lor într-o anumită zi în fiecare lună.

Cât costă cu cecul electronic?

Pentru procesarea eCheck, taxele de la fiecare furnizor de conturi de comerciant eCheck pot fi diferite. În timp ce unele companii de procesare eCheck percep o taxă pe tranzacție mai mare și o taxă lunară mai mică, altele fac contrastul. Intervalul taxei medii este de la 0,30 USD la 1,50 USD per tranzacție eCheck.

Concluzie

Pentru a rezuma, v-am dezvăluit ce este exact o verificare electronică , răspunzând la 10 întrebări populare despre aceasta. Sperăm că puteți fi la curent cu tendințele de afaceri în curs și să acceptați eCheck în compania dvs. pentru a efectua plăți online. Vei vedea cum transformă performanța afacerii tale!

Dacă aveți întrebări, comentarii sau nelămuriri, nu ezitați să lăsați un comentariu mai jos sau să ne contactați direct. Suntem întotdeauna gata să vă ajutăm în cazul în care aveți nevoie de ceva. În plus, dacă ți se pare util articolul nostru, îl poți partaja comunității rețelei tale de socializare. Am aprecia dacă ați putea face asta.

Lecturi suplimentare

- Ce este un 3PL? Cum să alegi un 3PL pentru magazinul tău online?

- Exemple de vizualizare a datelor

- Lucruri productive de făcut cu timpul liber