Finanțarea comerțului electronic: un ghid

Publicat: 2022-05-11Perspectivele pentru industria comerțului electronic sunt foarte promițătoare – vânzările la nivel mondial vor atinge 4,8 trilioane USD până în 2025.

Dar extinderea afacerii dvs. de comerț electronic într-un mediu atât de competitiv și cu o creștere ridicată poate fi o provocare.

La urma urmei, este dificil să profiti de oportunitățile critice pentru a accelera creșterea fără fluxul de numerar...

Mulți caută acum finanțarea comerțului electronic pentru a ajuta la depășirea acestei provocări comune.

Să aruncăm o privire mai atentă la ce este finanțarea comerțului electronic (cu exemple) și la modul în care poate stimula creșterea .

Ce este comerțul electronic?

eCommerce ( comerțul electronic ) este cumpărarea și vânzarea de bunuri și servicii online.

Când este menționat comerțul electronic, vânzarea cu amănuntul de la business la client (B2C) este de obicei primul lucru care vine în minte pentru majoritatea oamenilor.

Cu toate acestea, oferirea unui canal de comerț electronic a devenit o necesitate pentru multe companii din multe industrii și tipuri diferite de afaceri, inclusiv business-to-business (B2B) .

Aceasta înseamnă că distincția dintre site-urile web specializate de comerț electronic (uneori numite eStores ) și site-urile web obișnuite este în scădere.

Pentru utilizatorul final, o experiență bună de comerț electronic este perfectă și simplă. Dar, în realitate, este de fapt alcătuit din mai multe tehnologii, servicii și lanțuri de aprovizionare.

De exemplu, o componentă esențială este procesarea plăților online. Aceasta, la rândul său, include tranzacții, reduceri, rambursări, promoții, conformitate și multe altele.

Ce este finanțarea comerțului electronic?

„ Finanțarea comerțului electronic ” (deseori folosită interschimbabil cu „ finanțarea comerțului electronic ”) este pur și simplu un mod prescurtat de a spune „ finanțare pentru afacerile de comerț electronic ”.

Când vorbim despre finanțarea comerțului electronic, vorbim în esență despre soluții de finanțare care se potrivesc în special afacerilor de comerț electronic .

Acest lucru se datorează faptului că nu există o gamă separată de soluții de finanțare care să fie exclusiv comerțului electronic.

În schimb, întreprinderile de comerț electronic folosesc opțiuni generale de finanțare disponibile și pentru majoritatea întreprinderilor care nu fac comerț electronic.

Cu toate acestea, aceste soluții pot fi adaptate pentru a se potrivi nevoilor specifice comerțului electronic – cu tarife și servicii suplimentare specifice comerțului electronic.

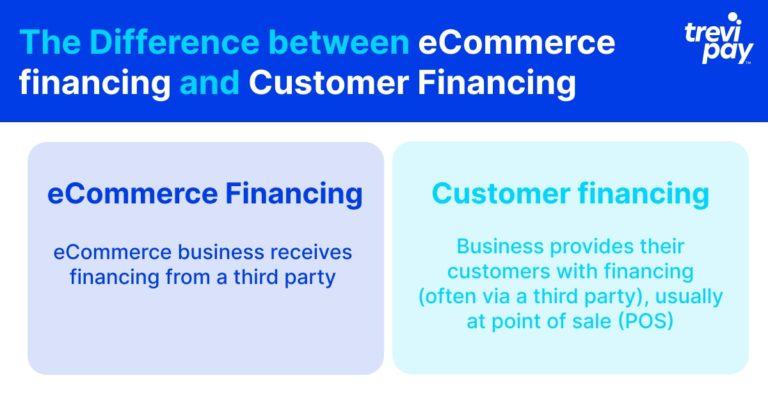

Care este diferența dintre finanțarea comerțului electronic și finanțarea clienților?

Finanțarea clienților este atunci când o întreprindere oferă (de multe ori prin intermediul unei terțe părți) finanțare clienților lor, de obicei la punctul de vânzare (POS).

Finanțarea clienților joacă un rol din ce în ce mai important în comerțul electronic. Din punctul de vedere al afacerilor, punerea la dispoziția clienților a unei linii de credit poate fi un instrument puternic pentru a crește cheltuielile și loialitatea.

Din punctul de vedere al clientului, acesta le permite să plătească achiziții mai mari cu plăți mai ușor de gestionat.

Aceasta este diferită de finanțarea comerțului electronic , care este atunci când o afacere de comerț electronic primește finanțare de la o terță parte.

Acesta poate fi implementat din mai multe motive, inclusiv recuperarea fluxului de numerar, investiția în stoc, echipamente sau finanțarea unei anumite campanii etc.

Ce model de finanțare se va potrivi afacerii dvs. de comerț electronic?

În timp ce unele aspecte ale comerțului electronic pot oferi o creștere consistentă și previzibilă pentru o afacere, altele pot fi mai volatile.

Înainte de a vă gândi cum să strângeți capital, ar trebui să decideți unde și când să îl investiți.

Am enumerat trei considerente importante mai jos. Ele nu acoperă tot ce trebuie să vă gândiți, dar sperăm că măcar vă vor stimula și informa procesul de luare a deciziilor.

3 considerații cheie pentru luarea deciziilor privind finanțarea comerțului electronic

1. Globalizarea

Afacerile de comerț electronic sunt adesea în avangarda globalizării .

Acest lucru aduce provocări și oportunități unice legate de lanțurile de aprovizionare, tendințe și condiții economice, politice și chiar culturale. Toate acestea pot avea un impact semnificativ asupra vânzărilor și stocurilor.

Există, desigur, unele „ evenimente de lebădă neagră ” care nu pot fi prevăzute direct. Cu toate acestea, înainte de a lua decizii financiare cu privire la afacerea dvs. de comerț electronic, ar trebui să fie cel puțin luate în considerare considerentele actuale ale pieței și să fie planificate diferite scenarii.

De exemplu, la începutul pandemiei globale de Covid și a blocajelor asociate în 2020, întreprinderile de comerț electronic au înregistrat o creștere bruscă la nivel mondial.

Acest lucru a însemnat că era un moment grozav pentru multe companii să investească în acțiuni, marketing online și alte cheltuieli asociate.

Cu toate acestea, până în martie 2022, acest ritm rapid de creștere dădea semne de inversare. Deși acest lucru a variat între industrii și țări, arată cât de imprevizibile forțele pieței pot modela rezultatele.

2. Digitalizare

Peisajul digital se schimbă rapid. O mare parte a unei strategii de comerț electronic de succes este digitizarea a proceselor si sistemelor. Acest depinde de capacitatea unei întreprinderi de a fi flexibile și adapta.

Un aspect al acestui lucru este integrarea. De la CRM la rețelele sociale, capacitatea de a scala și de a partaja date între platforme poate avea un impact enorm asupra creșterii.

De exemplu, C-commerce (comerțul conversațional) devine din ce în ce mai popular în comerțul electronic. Un sondaj Meta global recent a constatat că 2 din 3 participanți au trimis mesaje unei afaceri direct înainte.

Adaptarea la C-commerce necesită o alocare rapidă a resurselor și integrarea cu alte CRM-uri de vânzări și marketing.

Pentru o afacere de comerț electronic cu necesitatea sau oportunitatea de a accelera digitalizarea, opțiunile de finanțare pentru comerțul electronic pot oferi soluții eficiente și în timp util.

3. Ciclul de conversie a numerarului (CCC)

Ciclul de conversie a numerarului (CCC) (cunoscut și sub denumirea de ciclu de numerar sau ciclu de operare net ) este o măsurătoare care se folosește pentru a măsura cât timp durează procesul (în zile) între investiția în resurse și stoc, vânzări și apoi primirea fonduri.

Cu cât durează mai multe zile un CCC, cu atât fluxul de numerar este oprit mai mult. Fiecare industrie și afacere specifică va avea propriile medii și intervale.

Un beneficiu al soluțiilor de finanțare pentru comerțul electronic este viteza relativă de obținere a accesului la fonduri.

Acest avantaj trebuie comparat cu alți factori importanți pentru afacerea dvs., dar pentru afacerile online cu CCC mari, finanțarea poate oferi un impuls crucial.

4 opțiuni populare disponibile pentru afacerea dvs. de comerț electronic

Soluția de finanțare pe care o alege o companie depinde de mai mulți factori, inclusiv de vârsta, industria și dimensiunea acesteia.

Mai este și problema timpului. De exemplu, companiile care doresc să investească în proiecte cu o rentabilitate pe termen lung a investiției (ROI) (infrastructură, intrare pe piață nouă etc.) ar putea trebui să ia în considerare soluții care includ renunțarea la capital. Alternativele pot necesita asumarea unui risc financiar prea mare.

Nu am inclus în mod intenționat opțiuni bine-cunoscute și stabilite de mult, cum ar fi împrumuturile de afaceri de la bănci și descoperirile de cont adăugate aici în contul dvs. bancar de afaceri.

Acest lucru se datorează faptului că dorim să analizăm alternativele mai moderne care se potrivesc mai bine unei afaceri de comerț electronic care caută noi modalități de a accesa capitalul de lucru.

1. Avans de numerar al comerciantului

Un avans de numerar al comerciantului este un tip de finanțare utilizat în general de întreprinderile mici. Un furnizor de finanțare oferă companiei o sumă forfetară în schimbul unui procent fix din vânzările viitoare pentru o perioadă predeterminată.

Avantajul acestui sistem constă în simplitatea și siguranța că rambursările vor urmări veniturile viitoare.

Furnizorii pot verifica valorile simple ale plăților înainte de a oferi avansul și rareori sunt atașate condiții specifice privind modul în care poate fi cheltuit avansul.

De asemenea, companiile pot fi sigure că nu au datorii și nu vor plăti dobândă pentru suma primită.

2. Linie de credit

Liniile de credit (cunoscute și sub denumirea de „ facilități de credit revolving ” sau „descoperi de cont alternative ”) sunt linii de credit puse la dispoziție întreprinderilor în mod ad-hoc.

Acestea nu necesită o anumită sumă de credit pentru a fi luată. Acest lucru este util în special pentru companiile care caută soluții flexibile pentru a se pregăti pentru rezultate incerte.

În comerțul electronic, costurile noi sau cererea pot apărea brusc. A avea o linie de credit (pentru o valoare predeterminată) disponibilă nu oferă doar o soluție financiară practică, ci și liniște sufletească.

3. Datorii de risc

Datoria de risc (cunoscută și ca „leasing de risc”) este un tip de finanțare prin datorii. Cea mai recentă rundă de capital propriu a companiei dvs. este utilizată pentru a subscrie un împrumut.

Acest tip de finanțare este utilizat în principal de startup-urile cu creștere mare și alte companii.

Este de obicei folosit pentru a strânge capital de lucru pentru o varietate de nevoi, cum ar fi cumpărarea de echipamente și alte cheltuieli esențiale.

4. Finanțare pe factură

Finanțarea prin factură este un termen umbrelă pentru mai multe tipuri diferite de metode de finanțare relativ similare, inclusiv factoring de factură.

Pe scurt, finanțarea prin factură este atunci când companiile își folosesc facturile emise ca garanție pentru a accesa creditul din timp printr-o terță parte.

Cea mai mare parte a valorii facturii este apoi furnizată de un creditor terță parte în avans, care preia un mic procent din venit drept plată. Costul exact al factorizării facturii depinde de mai mulți factori diferiți.

Între timp, dacă un client știe că de fapt acum plătește terțe părți variază în funcție de furnizori.

Prin eliberarea capitalului de lucru fără a se baza pe un proces tradițional de rambursare a împrumutului, finanțarea prin factură oferă companiilor o modalitate sigură de a-și aloca capitalul în mod tactic.

Finanțare de comerț electronic pentru clienții business-to-business (B2B).

Poate fi necesar să se țină seama de diferite considerații pentru finanțarea B2B.

Companiile B2B au adesea un CCC lung. Ei se bazează pe clienții lor pentru a asigura mai întâi fonduri pentru comenzile care sunt adesea mai puțin frecvente, dar mai mari decât vânzările B2C. Deci, accesarea fondurilor pentru a stoca inventar pentru tranzacțiile B2B poate fi și mai critică.

La fel ca și în cazul finanțării comerțului electronic în sens mai larg, companiile B2B devin, de asemenea, conștiente de doveditorii de finanțare în afara sistemului bancar tradițional.

Acest lucru se datorează în principal opțiunilor de creditare și rambursare mai flexibile și accesului mai rapid la credit.

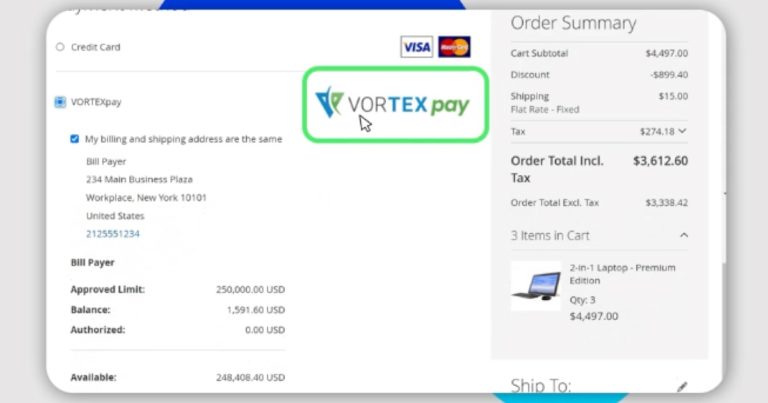

Finanțare pentru clienții dvs

În timp ce companiile de comerț electronic pot solicita opțiuni de finanțare pentru a-și atinge obiectivele specifice de afaceri, ar putea dori să ia în considerare oferirea de opțiuni de finanțare propriilor clienți.

Acest lucru ar putea permite clienților să facă achiziții pe care altfel ar putea să nu le facă din cauza problemelor legate de fluxul de numerar. Oferirea unei linii de credit clienților lor poate însemna vânzări sporite și o loialitate mai mare.

La TreviPay, de exemplu, finanțarea este ușoară atunci când aprobăm linii de credit de până la 250.000 USD în doar 30 de secunde.

Concluzie

Comerțul electronic este un sector dinamic și în creștere rapidă.

Atractia sa principală este procesul de vânzare simplu și fără fricțiuni. Dar pentru a oferi acest lucru, este probabil ca întreprinderile de comerț electronic să se bazeze pe procese de afaceri complexe.

În plus, pentru a valorifica oportunitățile, a rămâne în fața concurenței și a crește, întreprinderile trebuie să poată accesa rapid fonduri.

Finanțarea afacerilor a fost dominată anterior de băncile tradiționale, care se bazau pe scorul de credit bun al unei afaceri și pe procese lungi pe hârtie pentru deciziile de împrumut.

Acum există o multitudine de noi creditori alternativi și companii fintech care oferă acces mai rapid la opțiuni de finanțare mai flexibile.

În timp ce unele companii de comerț electronic pot căuta finanțare pentru uz propriu, acum este posibil ca acele companii să ofere opțiuni de finanțare propriilor clienți. Acest lucru poate crește vânzările și poate promova loialitatea clienților.

Companiile de comerț electronic ar trebui să evalueze un număr de furnizori de servicii financiare, dar este recomandabil să priviți dincolo de sursele tradiționale pentru a vă asigura că obțin cele mai competitive tarife și o experiență optimă pentru utilizator.