Nota de debit vs nota de credit – Care este diferența?

Publicat: 2023-03-13În lumea business-to-business (B2B) , valorile comenzilor și tranzacțiilor pot fi mari. Când se schimbă în mod neașteptat, provocările financiare pot apărea rapid.

Astfel de cazuri pot complica operațiunile de procesare a facturilor, care, la rândul lor, pot influența negativ procesul de comandă în numerar (O2C).

Din fericire, există lucruri pe care o companie le poate face pentru a atenua impactul – inclusiv note de debit și note de credit .

Să examinăm aceste opțiuni, precum și asemănările și diferențele lor.

Ce este o notă de debit?

Notele de debit (sau notele de debit ) sunt documente atât pentru notificarea întreprinderilor despre creditul datorat, cât și pentru solicitarea rambursării acestuia.

Notele de debit formalizează cererile de returnare a achizițiilor pe credit. Acestea sunt emise de cumpărători către vânzători prin aceleași canale ca și facturile.

Pe lângă suma datoriei datorate, o notă de debit enumeră și alte detalii relevante pentru tranzacție. Acestea includ detalii despre articol, datele, motivele emiterii etc.

Este o notă de debit o factură sau un credit?

O notă de debit nu este nici o factură, nici o formă de credit. Este o notificare și înregistrare a unei obligații de datorie.

Ce este o notă de credit?

Notele de credit (sau note de credit ) sunt documente emise ca chitanțe pentru facturi sau comenzi eronate sau modificate.

Acestea sunt emise de furnizor către client și pot acoperi toată – sau doar o parte – din valoarea unei facturi.

Fără ele, evidențele contabile și de credit ar fi dificil de gestionat. Eliminarea facturilor vechi și crearea altora noi ar încurca secvențierea numerelor de factură și pistele de audit.

Este o notă de credit o rambursare?

O notă de credit este similară, dar nu la fel cu o rambursare . Prima este o returnare întârziată a unei anumite valori de credit către un cumpărător, în timp ce cea de-a doua este o rambursare directă către acesta.

Notele de credit obțin aproape același rezultat ca și rambursările prin mijloace diferite. Aproape , pentru că, deși o rambursare monetară și bunuri și servicii viitoare ar putea fi egale cu aceeași valoare a creditului , ele încă nu sunt același lucru .

Poate, de exemplu, o afacere are mai puțină nevoie de anumite bunuri sau servicii atunci când răscumpără o notă de credit.

Notele de credit presupun, de asemenea, o relație continuă între furnizor și cumpărător. Rambursările nu.

Sunt notele de credit și creditul de magazin același lucru?

Notele de credit și creditul de magazin sunt similare, dar din nou nu sunt la fel.

Definiția „notei de credit” este utilizată în B2B pentru a descrie documentele utilizate pentru a ajuta la echilibrarea contabilității.

Creditul în magazin este un termen umbrelă utilizat în special în contexte B2C. Acoperă voucherele oferite cadou, prin scheme de loialitate sau în schimbul produselor returnate.

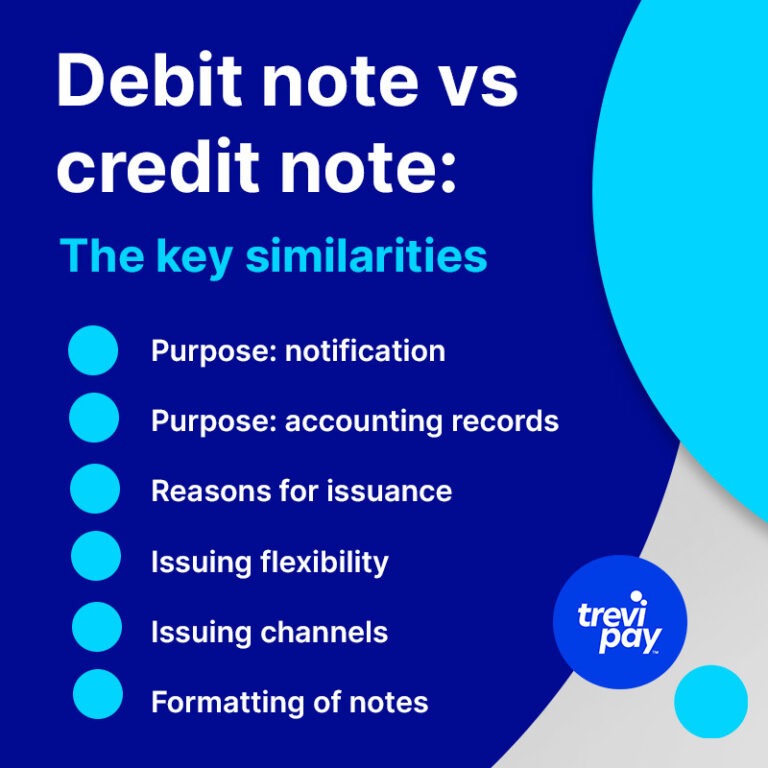

Nota de debit vs nota de credit: asemănările cheie

1. Scop: notificare

Atât notele de debit, cât și cele de credit sunt utilizate ca formă de notificare.

Destinatarul ambelor tipuri de note ar putea (sau nu) să fie conștient de o problemă – sau modificarea – unei comenzi sau tranzacții.

Sau ar putea să nu fie pe deplin conștienți de detaliile sale. Cu alte cuvinte, fiecare tip de bancnotă oferă clarificări asupra sumei negative (sau pozitive) datorate.

2. Scop: înregistrări contabile

Notele de debit și notele de credit sunt ambele documente esențiale pentru evidența contabilă. Fără ele, pistele de audit ar lipsi informații cruciale.

3. Motivele emiterii

Există mai multe motive principale pentru care trebuie emise note de debit și credit.

Comenzile pot fi greșite, deteriorate sau pur și simplu să nu ajungă conform descrierii sau la timp. Acestea pot diferi în ceea ce privește volumul, dimensiunea, forma, calitatea sau momentul. Cumpărătorii le pot respinge sau vânzătorii își pot da seama de eroarea lor.

Comenzile B2B pot fi complexe și pot fi supuse modificării după ce o factură a fost emisă corect . Dacă valoarea comenzii este redusă, departamentul de datorii contului furnizor va emite o notă de credit. Dacă comanda crește, va emite o notă de debit.

Greșelile de facturare nu sunt neobișnuite. Acestea pot varia de la supraîncărcare accidentală până la uitarea de a adăuga reduceri oferite de o echipă de vânzări. Notele de debit și credit ajută la corectarea fiecărei plăți incorecte și înregistrări contabile cauzate de aceste erori.

4. Emiterea flexibilității

Notele de debit și credit pot fi trimise înainte sau după primirea facturilor de către cumpărător.

Dacă o factură nu a fost încă emisă, i se adaugă o notă de credit care îi va scădea costul total. Dacă a fost deja emisă, nota de credit va fi inclusă la următoarea factură.

5. Canale de emitere

Atât notele de debit, cât și notele de credit trebuie trimise prin aceleași canale ca facturile obișnuite, adică departamentele de conturi.

6. Formatarea notelor

Ambele formate de note de debit și de credit sunt similare cu facturile. Ei includ:

- Numele, adresele, detaliile bancare și datele de contact ale companiilor emitente și destinatare

- Data emiterii notei

- Un număr de serie sau de identificare sau un cod specific notei

- Detalii despre bunurile sau serviciile relevante relevante pentru notă – inclusiv volumul, numărul comenzii, data comenzii, tarifele articolelor, costul total etc.

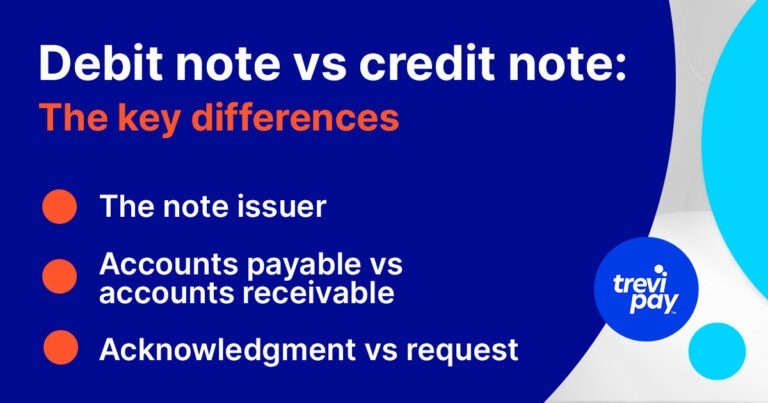

Nota de debit vs nota de credit: diferențele cheie

1. Emitentul biletului

Notele de credit sunt emise de furnizori, în timp ce notele de debit sunt emise de cumpărători sau vânzători.

2. Conturi de plătit vs conturi de încasat

O notă de debit reflectă conturile de creanță ale cumpărătorului . Este înregistrat în registrul de returnare a achiziției. O notă de credit reflectă conturile de plătit ale cumpărătorului . Este înregistrat în registrul de retur de vânzări.

3. Confirmare vs cerere

O notă de credit semnifică recunoașterea de către emitent a creditului datorat.

O notă de debit reprezintă o cerere de credit către vânzător. În unele cazuri, poate fi contestată.

Note de credit și de debit vs reclamare

Dunningul face parte din procesarea facturilor și din colectările B2B. Acesta acoperă notificările și comunicările privind recuperarea facturilor neplătite.

La fel ca o notă de debit, este un memento al unei plăți restante. Și ca o notă de credit, este emisă de vânzător.

Cu toate acestea, este legat de o factură (e) existente, nu de modificări ale facturilor existente.

Cum să reduceți emiterea de note de debit și de credit

Notele de debit și credit sunt o parte normală a relațiilor și plăților B2B. Ele sunt în primul rând un mijloc de a menține o evidență contabilă clară.

Cu toate acestea, în unele cazuri, necesitatea persistentă de a emite note de debit sau de credit poate fi un simptom al unei probleme mai ample de colectare sau de flux de numerar pentru furnizori sau vânzătorii acestora.

Îmbunătățirea proceselor de colectare B2B sau utilizarea sau furnizarea de finanțare B2B sunt opțiuni care pot remedia acest lucru.

Concluzie

Notele de debit și notele de credit sunt documente utilizate pentru contabilitatea afacerilor.

O notă de debit este o notificare și o cerere pentru plata unei obligații de datorie. O notă de credit este emisă pentru a corecta erorile sau modificările aduse unei facturi sau comenzi existente.

Emiterea ambelor tipuri de note ajută la menținerea înregistrărilor contabile și oferă clarificări cu privire la suma negativă sau pozitivă datorată.

Acestea au asemănări, cum ar fi scopul și motivele emiterii, dar au și unele diferențe cheie, cum ar fi partea care le emite și dacă acestea afectează datoriile sau creanțele contului cumpărătorului sau vânzătorului.

Notele de debit și credit sunt o parte normală a procesului de facturare. Cu toate acestea, dacă o companie are probleme legate de fluxul de numerar, ar trebui să se gândească la modalități de optimizare a proceselor interne, cum ar fi oferirea de opțiuni de finanțare B2B clienților. Aceasta oferă o alternativă practică la tranzacțiile pur bazate pe numerar.