8 cele mai bune funcții ale aplicației mobile banking

Publicat: 2023-02-21Vremurile se schimbă, iar băncile nu au de ales decât să urmeze. În acest peisaj economic în evoluție dinamică, apar noi nevoi, iar prioritățile se rearanjează. Acum, că multe valute își pierd stabilitatea, clienții se așteaptă la mai multă flexibilitate în gestionarea fondurilor. Inflația le afectează bugetele, așa că pun mai mult accent ca niciodată pe funcțiile care sprijină economisirea. În plus, factorul de mediu câștigă importanță în toate sectoarele, inclusiv în finanțe.

Toate aceste schimbări se reflectă în evoluția aplicațiilor mobile banking. Am adunat cele mai interesante caracteristici pentru a vă oferi un indiciu despre direcția pe care o poate lua dezvoltarea aplicației bancare. Sperăm că lista noastră vă oferă informații valoroase!

1. Urmărire avansată a banilor

Odată cu creșterea ratelor inflației și recesiunea care bate la ușă, nu e de mirare că funcționalitățile de urmărire a banilor devin prioritatea utilizatorilor. Cele mai descărcate aplicații bancare din Europa, cum ar fi Revolut sau Monzo, investesc mult în dezvoltarea de funcționalități inteligente de economisire, permițând utilizatorilor să:

- stabilește diferite obiective de economisire și își diversifică limitele de cheltuieli

- înțelegeți-le cheltuielile într-un mod intuitiv prin diagrame și diagrame comparative.

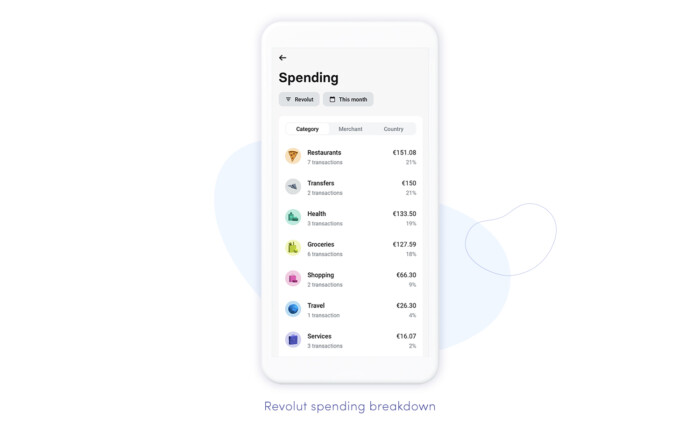

Pe lângă faptul că oferă clienților o privire de ansamblu asupra obiceiurilor lor financiare , unele aplicații fac un pas mai departe, oferind informații săptămânale despre cheltuieli cu o comparație procentuală cu săptămânile precedente. În aplicația Revolut, defalcarea sectorului tipic (bacănie/distracție/educație etc.) este înlocuită cu una extinsă, permițând diferite tipuri de clasificare (pe comercianți, categorii, țări și altele).

Accentul pe funcțiile de urmărire a banilor va continua probabil în viitorul cel mai apropiat, mai ales dacă tendința economică actuală continuă, transformând aplicațiile în consilieri financiari automatizați care ajută în mod proactiv utilizatorii să-și cultive economiile. Această evoluție nu ar fi posibilă dacă nu ar fi AI, care alimentează analiza avansată și automatizarea în cele mai bune funcții ale aplicației mobile banking. Puteți citi mai multe despre AI în fintech pe blogul nostru.

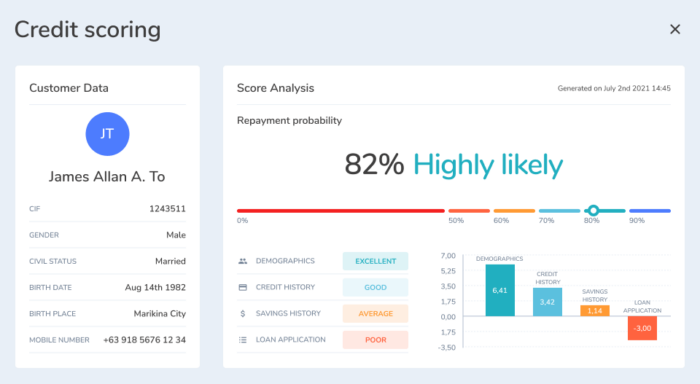

Între timp, este de remarcat faptul că criza a făcut și băncile să-și regândească strategiile de verificare a creditelor pentru a-și îmbunătăți propria stabilitate financiară în vremuri incerte. Aceasta înseamnă că investesc mai mult ca niciodată în motoare de punctare bazate pe învățarea automată , care îi ajută să identifice împrumuturile cu risc ridicat pe baza unei analize aprofundate a modelelor de comportament ale clienților și a altor factori relevanți. Am ajutat la dezvoltarea unui astfel de sistem pentru Nextbank. Sistemul de notare a creditelor AI la care am contribuit a ajuns în finala premiilor Singapore FinTech 2019, deschizând calea pentru ca Nextbank să câștige locul 2 pentru cel mai bun startup fintech în 2020.

2. Deschideți funcțiile aplicației mobile banking

A avea câteva conturi la diferite bănci nu este nimic neobișnuit în zilele noastre. Unii oameni le folosesc pentru că duc un stil de viață nomad sau își împart viața între țări, în timp ce alții doresc să profite la maximum de ceea ce oferă anumite bănci. Cu toate acestea, majoritatea o tratează de fapt ca pe o măsură preventivă, după ce au învățat, adesea pe calea grea, la ce poate duce lipsa diversificării financiare în perioade de recesiune.

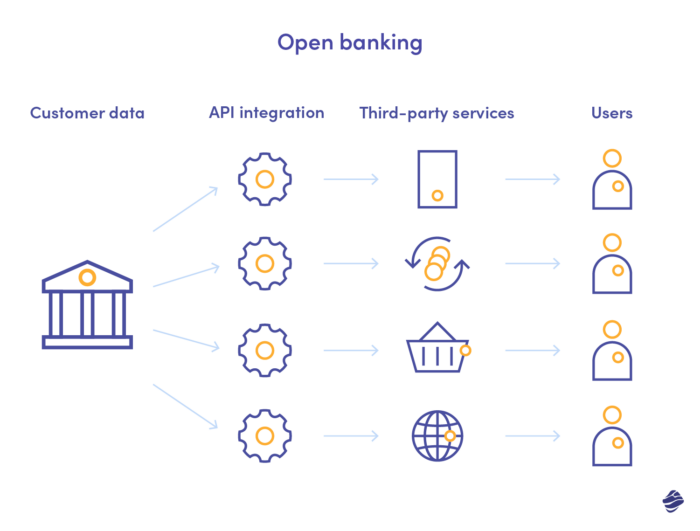

Conceptul de open banking , originar din anii 90 în Germania, a evoluat după cea mai recentă criză financiară, care ne-a arătat cât de periculoasă poate fi competitivitatea scăzută pentru stabilitatea economică. Implementat cu succes în Marea Britanie, acum se răspândește la nivel global ca o modalitate de a stimula concurența și de a da putere atât companiilor, cât și clienților. Instantaneu și fără întreruperi datorită integrării API, acesta permite băncilor să proceseze și să transfere cu ușurință datele utilizatorilor, dacă doar utilizatorii înșiși sunt de acord.

Pentru cei care au diverse conturi și conduc afaceri, funcțiile open banking sunt o modalitate perfectă de a obține vizibilitate deplină asupra finanțelor lor. Dacă instituțiile financiare sunt afiliate, utilizatorii își pot vedea toate conturile într-un singur loc fără a se conecta la alte aplicații. În plus, puteți utiliza analize inteligente într-un mod bancar deschis pentru a obține informații mai profunde asupra cheltuielilor și obiceiurilor dvs. Să nu uităm de transferurile facilitate – cu open banking calea lor este mult mai scurtă.

3. Gestionarea inteligentă a abonamentului

Vorbind despre integrare, există o altă caracteristică simplă, dar minunată, care poate ajuta utilizatorii să revină pe drumul cel bun cu finanțele lor. Toți iubitorii de film, pasionații de podcast și cei care doresc să crească – împrumutați-ne urechea!

Pe măsură ce modelul bazat pe abonament a devenit dominant online, lista medie a serviciilor abonate s-a extins radical. Asta înseamnă că a devenit mult mai greu să controlezi cheltuielile în acest domeniu. Accesul se reînnoiește automat, iar taxele sunt încasate din contul dvs. bancar, în timp ce este posibil să fi uitat că v-ați abonat la el. Sau, vă amintiți, dar ați pierdut cheile de acces și nu aveți timp să o rezolvați.

Gestionarea inteligentă a abonamentului este o soluție la această problemă și devine din ce în ce mai comun ca aplicațiile bancare să o includă. Revolut, despre care am menționat-o deja în contextul unei alte caracteristici, poate fi un exemplu. Este convenabil pentru utilizatori – în loc să descarce o aplicație care servește special pentru gestionarea abonamentelor, aceștia pot gestiona abonamentele direct acolo unde sunt gestionate toate finanțele lor.

4. Plăți împărțite și alte cele mai bune funcții ale aplicației mobile banking pentru grupuri

Cele mai bune funcții ale aplicației mobile banking vă fac viața mai ușoară, iar aceasta își face treaba deosebit de bine, mai ales dacă ieșiți des, locuiți în apartament sau călătoriți în grupuri mai mari. Funcționalitatea de împărțire a facturilor face rapid și simplu să numărați cât trebuie să plătească toată lumea. Doar introduceți suma finală, iar aplicația face calculele pentru dvs., trimițând o cerere de plată automată utilizatorilor selectați. Unele aplicații vă permit să editați sumele pe care anumite persoane vă datorează sau să adăugați mai sus datoriile dvs. pentru a calcula suma reală de plătit.

Solicitările de plată automatizate sunt extraordinare nu numai pentru că exclud calculele care consumă timp, ci și pentru că fac ca împărțirea facturilor să fie mai puțin dificilă. Este mai ușor să trimiți o notificare decât să ceri bani direct și, probabil, vei primi înapoi mult mai repede în acest fel. Multe bănci permit, de asemenea , plata instant peer-to-peer între utilizatori, pentru a face întregul proces cât mai fluid și rapid posibil.

5. Schimb criptografic și plată

Căile criptomonedei și băncilor convenționale încep să se încrucișeze din ce în ce mai des. Băncile au înțeles că o astfel de fuziune este inevitabilă, deoarece numărul utilizatorilor cripto crește exponențial de la an la an. Aplicațiile cripto le permit clienților să-și conecteze conturile FIAT la portofelul cripto de mult timp, dar acum și băncile iau inițiativa. Nu numai că oferă clienților lor mai multă flexibilitate, dar le dă și puterea de a-și diversifica portofelele și de a implementa strategii bugetare anti-inflație.

Puteți folosi bănci cripto, dar instituțiile financiare care sunt tradiționale în nucleul lor încep și ele să fuzioneze cripto și FIAT. Pe lângă introducerea propriilor monede , acestea vă permit să cumpărați diferite monede direct prin aplicația lor . Exemplu? Chase Bank (JP Morgan) permite utilizatorilor să cumpere și să vândă criptomonede prin schimbul Coinbase, iar cu aplicația Revolut, vă puteți obține niște Bitcoin. Alte bănci se vor alătura probabil acestei tendințe în curând.

Cu aplicații de criptobanking adecvate, probabil că veți obține mai multă flexibilitate, totuși, deoarece puteți configura planuri pentru algoritmul pentru a vă converti automat rezervele FIAT pentru anumite monede și pentru a accesa cele mai bune funcții ale aplicației bancare concepute special pentru utilizatorii cripto.

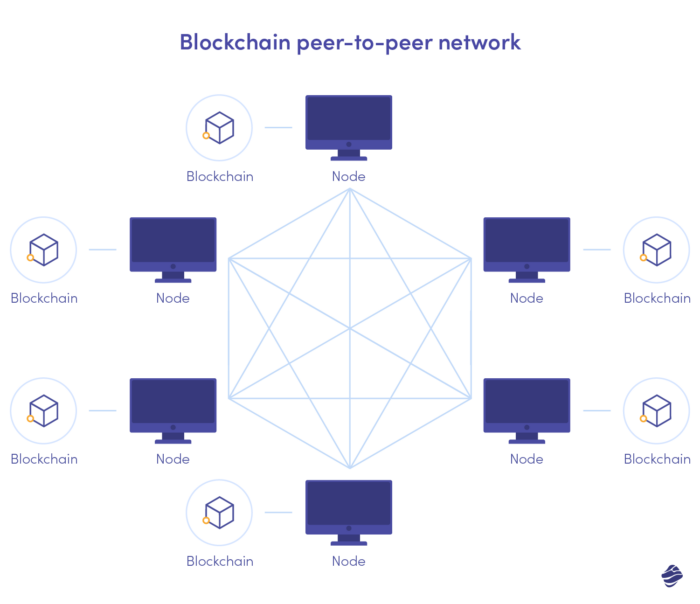

6. Transferuri blockchain securizate

Blockchain și criptomonede sunt împletite în teorie și practică, dar utilizarea tehnologiei blockchain în dezvoltarea de aplicații fintech poate depăși cu mult acest lucru. Blockchain este un registru distribuit care stochează informații într-un mod descentralizat. Deținute în blocuri imuabile conectate cu lanțuri criptate, datele sunt mult mai imune la breșele de securitate și atacurile cibernetice. Nu există o entitate centrală pe care infractorii cibernetici să poată ataca – în schimb, ei trebuie să se ocupe de o grămadă de noduri distribuite.

Rezultat? Registrul este practic imposibil de spart. O astfel de arhitectură previne, de asemenea, frauda, deoarece odată scrise în bloc, datele nu pot fi modificate sau eliminate . Nicio unitate centrală ca intermediari înseamnă, de asemenea, că datele circulă mai rapid între conturi.

Chiar și fără a ști prea multe despre aplicațiile practice ale blockchain-ului, probabil că te poți gândi deja la beneficiile acestuia pentru bănci și instituții financiare. Fiind un sector care este expus în mod deosebit atacurilor cibernetice și pentru care aceste atacuri provoacă cele mai grave implicații, blockchain-ul aduce băncilor promisiunea unei procesări mai sigure a datelor. Acum că frecvența atacurilor cibernetice a crescut semnificativ, o astfel de soluție este mai necesară ca niciodată. De asemenea, poate face open banking mult mai sigur.

7. Detectarea și securitatea fraudelor bazate pe inteligență artificială

Infractorii cibernetici pot viza însăși banca, preluând datele clienților sau renunțând la serviciile, dar există o altă problemă de securitate pe care utilizatorii aplicației bancare ar trebui să o aibă în vedere. Escrocii îi vizează adesea direct, folosind strategii de phishing sau preluând detaliile cardului de credit prin hotspot-uri Wi-Fi false sau malware. Când atacul este centralizat, banca poate detecta problema relativ rapid, dar este mult mai greu la nivel individual.

Din fericire, datorită utilizării avansate a inteligenței artificiale, activitatea frauduloasă poate fi detectată într-un stadiu incipient. Dacă algoritmul detectează o schimbare a tiparelor obișnuite, declanșează o reacție automată, prevenind daune ulterioare. Învățarea automată este o metodă de detectare a fraudei mult mai potrivită decât programarea tradițională bazată pe reguli, deoarece se adaptează la strategiile în schimbare ale fraudtorilor (care trebuie să evolueze pentru a rămâne eficiente) în loc să aibă logica rescrisă în mod constant. Pe măsură ce aceste strategii devin din ce în ce mai sofisticate, multe bănci trec la deep learning , care se ocupă mult mai bine de găsirea tiparelor ascunse în seturi de date extinse.

Băncile mențin utilizatorii în siguranță prin combinația de funcționalități. Pe lângă detectarea fraudelor bazată pe inteligență artificială , cele mai bune funcții ale aplicației mobile banking pentru măsuri de siguranță includ:

- autentificare multifactorială sau terță parte

- alerte în timp real (push/SMS/e-mail)

- criptare end-to-end.

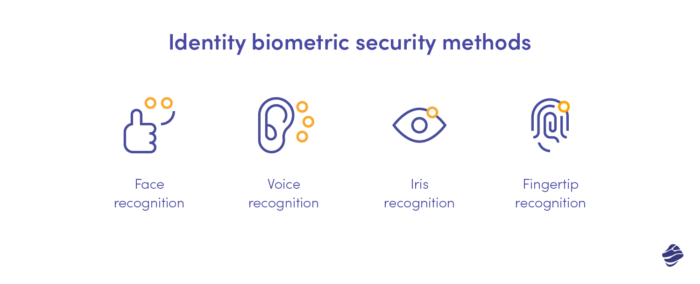

Verificarea avansată a identității bazată pe biometrie contribuie și la siguranța dvs. ca utilizator. În acest articol, care rezumă noile tendințe de digital banking, comparăm diferitele sale tipuri (de la vârful degetelor până la recunoașterea irisului) în ceea ce privește costul, acuratețea și stabilitatea pe termen lung.

8. Mișcarea verde și cele mai bune caracteristici ale aplicației bancare

Ecologia este un pilon important al sistemului bancar de astăzi, în principal datorită reglementărilor, dar și a așteptărilor clienților. Se reflectă în modul în care băncile își dezvoltă aplicațiile. Mulți încearcă să-și extindă modul în care își urmăresc obiectivele ESG (de mediu, sociale și de guvernare), ajutându-și clienții să aibă un impact pozitiv și stimulând activitățile ecologice.

Deocamdată, cea mai populară funcție green banking este calculatorul amprentei de carbon , care permite clienților să-și estimeze impactul CO2 pe baza cheltuielilor înregistrate de bancă. MasterCard l-a introdus cu ceva timp în urmă, alături de BBVA spaniol sau Ulster Bank din Marea Britanie. Cele mai avansate nu numai că afișează amprenta de carbon, ci emit și sugestii pentru schimbări în obiceiurile de consum care ar putea să o reducă. Acest lucru întărește valoarea educațională a instrumentului, făcând băncile contribuitori activi la transformarea ecologică.

Pe lângă faptul că îi ajută pe clienți să-și controleze emisiile de carbon, băncile îi încurajează și să apeleze la oferte bancare ecologice, cum ar fi împrumuturi pentru mașini electrice pentru programele de finanțare a energiei solare.

După cum puteți vedea, în acest moment se întâmplă multe în domeniul bancar, iar anul acesta va aduce probabil schimbări și mai interesante în acest sector! În calitate de companie cu o legătură puternică cu sectorul fintech, rămânem la curent cu lucrurile când vine vorba de servicii bancare și ne ținem la curent și clienții. Dacă sunteți în căutarea unui partener cu experiență în acest domeniu, scrieți-ne!