Banking-as-a-service pentru FinTech și platforme software

Publicat: 2023-07-26Puteți oferi servicii bancare precum împrumuturi sau finanțare în cazul în care nu sunteți bancă? Cu tehnologia open banking în evoluție, acum este mai ușor ca niciodată! Banking-as-a-service câștigă o popularitate din ce în ce mai mare în cadrul companiilor, ca o modalitate de a crește implicarea și reținerea clienților.

În centrul revoluției BaaS se află conceptul de open banking, o abordare care pledează pentru partajarea în siguranță a datelor financiare între bănci și furnizorii terți autorizați.

Folosind principiile BaaS, FinTech și platformele software pot oferi clienților soluții financiare personalizate, bazate pe date, care anterior erau inaccesibile în limitele sistemelor bancare tradiționale. Miquido a fost în fruntea împuternicirii afacerilor să îmbrățișeze BaaS și open banking. Prin parteneriate strategice cu instituții financiare și furnizori de tehnologie de perspectivă, am jucat un rol esențial în revoluționarea modului în care serviciile bancare sunt furnizate și consumate prin soluții bancare. În acest articol, aruncăm o privire mai atentă asupra BaaS și potențialul său pentru FinTech sau platforme software.

Ce este Banking-as-a-Service?

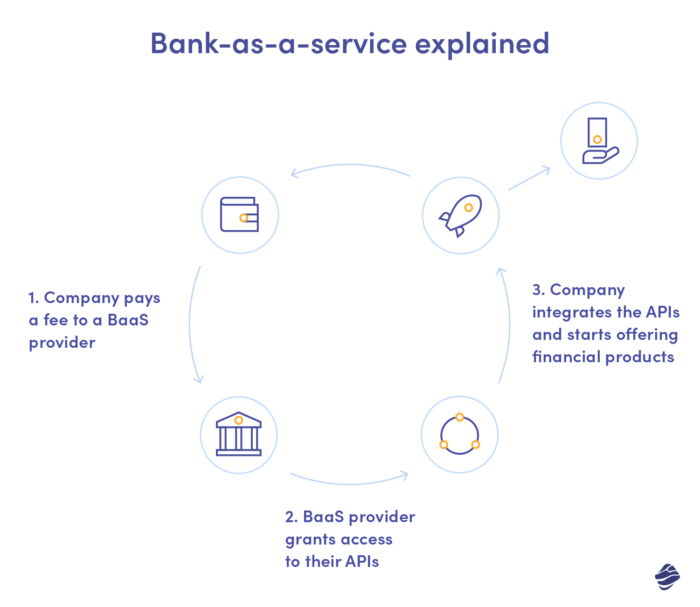

Chiar dacă nu cunoașteți încă termenul BaaS, probabil că ați auzit de SaaS. În toate domeniile „ca serviciu”, principiile rămân aceleași. Furnizorul de servicii vă oferă soluția existentă, de obicei sub forma unui abonament, permițându-vă să vă bucurați de toate beneficiile sale fără a investi în propriile resurse și infrastructură.

În timp ce în cazul SaaS, companiile aleg acest model pentru a se scuti de dezvoltarea de software personalizat, BaaS le permite să evite toate formalitățile legate de furnizarea de servicii bancare. Altfel, pentru a le putea livra, ar avea nevoie de o licență, ceea ce nu este atât de ușor de obținut. Acordat de autoritatea națională de supraveghere, vă obligă să îndepliniți o grămadă de cerințe stricte.

Fie că este o licență pentru servicii tradiționale sau digitale, compania dvs. trebuie să demonstreze că este suficientă financiar (adică are rezerve disponibile) și capabilă să protejeze eficient datele clienților. Cu o platformă BaaS FinTech sau software, puteți să tăiați colțuri, implementând serviciile băncilor pe platforma dvs. fără a îndeplini aceste cerințe. Băncile vă oferă produsele, tehnologia și operațiunile lor.

Pentru ce puteți folosi BaaS ca platformă FinTech sau software?

Serviciile bancare sunt un termen umbrelă larg, dar cum vă puteți îmbunătăți de fapt platforma folosind BaaS? Există diverse servicii bancare de adoptat, dar vom aduce câteva aici doar pentru a ilustra ce puteți face cu ele.

Să ne imaginăm că rulați o platformă FinTech care are ca scop facilitarea achizițiilor online. Puteți folosi serviciile băncii, de exemplu, pentru a oferi utilizatorilor acces ușor la un împrumut direct pe site-ul web al clientului sau în aplicația lor . Aceasta crește probabilitatea de cumpărare, acordând o opțiune alternativă de finanțare fără a întrerupe călătoria clientului.

Un alt exemplu: rulați o platformă cripto care oferă portofele criptomonede mobile și doriți să permiteți utilizatorilor să schimbe cu ușurință criptomonede în fiat în browser . Folosind BaaS, puteți obține acest lucru, profitând de licența unei bănci și oferind clienților dvs. acoperire fiat.

În ceea ce privește platformele software, probabil că doriți să oferiți utilizatorilor flexibilitate maximă pentru a-și modela soluțiile în funcție de nevoile lor. Banking-as-a-service printr-un API vă va oferi posibilitatea de a include diferite funcții în suita dvs., de la împrumuturi , prin scoring de credit netradițional , până la puncte de fidelitate. Clienții dvs. de comerț electronic ar putea, de exemplu, să activeze opțiunea „Cumpărați acum, plătiți mai târziu” cu BaaS sau să deblocheze posibilitatea de a obține credit pentru achizițiile din magazin pentru clienții lor.

Finanțarea integrată poate acoperi servicii precum:

- plăți

- împrumut

- conturi financiare

- carti de vizita

- portofele digitale

Și acesta este doar începutul unei lungi, lungi liste!

Finanțarea integrată, cuprinzând o gamă largă de servicii, de la plăți și împrumuturi până la portofelele digitale, reprezintă frontiera viitoare a băncilor digitale. Pe măsură ce furnizorii de platforme BaaS creează colaborări strategice cu diverse industrii, integrarea serviciilor financiare în platforme non-financiare poate schimba modul în care consumatorii interacționează cu banii, creând confort și conducând mai departe inovații în spațiul tehnologiei financiare.

De ce merită transformat în servicii bancare în FinTech sau platformă software?

Chiar dacă serviciul bancar este relativ nou, acesta câștigă în mod constant popularitate în rândul platformelor FinTech și software, deoarece deschide noi oportunități în fața lor, fără a fi nevoie să îndeplinească toate cerințele inițiale stricte ale furnizorilor de licențe. Un astfel de model permite tuturor părților implicate să creeze experiențe financiare unice, fără întreruperi, întărind legăturile sectorului financiar cu diverse altele și facilitând fluxul de date.

În calitate de proprietar de platformă, vă puteți reduce semnificativ timpul de lansare pe piață cu BaaS , evitând dezvoltarea în timp util a caracteristicilor și oferind totuși clienților dvs. cea mai mare valoare. În același timp, nu trebuie să mențineți tot software-ul și infrastructura responsabilă pentru facilitarea serviciilor bancare – tot ceea ce este de partea furnizorului. La fel și pentru securitate – partea licențiată este responsabilă pentru măsurile de siguranță privind datele utilizatorilor. Toate acestea înseamnă că probabil veți reduce costurile operaționale în timp ce scăpați de responsabilitățile care necesită adesea investiții suplimentare.

Pentru clienții dvs., software-ul sau FinTech banking ca serviciu înseamnă o experiență perfectă , deoarece aceștia pot accesa diverse produse bancare, cum ar fi împrumuturi sau finanțare, direct prin platforma dvs. Având acces la aceste servicii suplimentare direct prin soluția dvs., clientul este mai puțin probabil să migreze către concurență și este mai probabil să extindă utilizarea serviciilor dvs., ceea ce le crește valoarea de viață .

Cum poți folosi Banking ca serviciu?

Ca platformă care se bazează pe BaaS, puteți deveni fie:

- distribuitor , care oferă propuneri unice de servicii financiare cu ajutorul băncilor (cea mai comună cale pentru platformele software)

- distribuitor-agregator, care le îmbunătățește combinând ofertele diferiților furnizori și implementând produse noi (de exemplu, portofele mobile )

- furnizor-agregator, extinderea serviciilor bancare similare (cea mai comună cale pentru fintechs)

După cum puteți vedea, potențialul BaaS pentru companiile de software și FinTech este imens, dar cum îl puteți încorpora cu adevărat în platforma dvs.? Există două scenarii, unul direct și celălalt – care implică o terță parte.

În primul scenariu, poți deveni chiar tu un BaaS FinTech sau o platformă software, cooperând direct cu băncile care îți oferă acces la datele și sistemele lor prin Interfața de programare a aplicațiilor. În al doilea, vă uniți forțele cu un furnizor terț BaaS care acordă serviciul de bază, legându-vă cu produsele și serviciile financiare. Puteți fi taxat fie într-un model de abonament, fie pe serviciu. Ceea ce este important, cooperarea poate fi fie cu etichetă albă, fie cu marcă comună, adoptând o formă de parteneriat organizat.

Rolul API-urilor deschise în facilitarea integrării fără întreruperi în industria bancară

În timp ce cooperarea directă cu băncile îndepărtează terții, care ar putea reduce costurile și vă pot oferi mai multă flexibilitate la scalare, vă impune să investiți mai mult în gestionarea și întreținerea API și, adesea, să implementați schimbări semnificative în infrastructura dumneavoastră. În același timp, sunteți obligat să gestionați cerințele de reglementare, inclusiv conformitatea cu GDPR și industria cardurilor de plată.

Interfețele deschise de programare a aplicațiilor (API) permit integrarea perfectă a funcționalităților bancare în platformele FinTech și software. Prin expunerea API-urilor bine definite, băncile și instituțiile financiare permit dezvoltatorilor terți să-și acceseze serviciile de bază, permițând schimbul securizat de date și tranzacții. Aceste API-uri deschise servesc drept punte care conectează infrastructura bancară tradițională cu soluțiile inovatoare oferite de furnizorii de tehnologie agile.

Utilizarea API-urilor deschise nu numai că simplifică procesul de accesare a datelor financiare, dar încurajează și un mediu de colaborare, încurajând parteneriatele intersectoriale care conduc la produse și servicii financiare inventive. Drept urmare, adoptarea API-urilor deschise a devenit o forță motrice în remodelarea peisajului financiar, revoluționând modul în care consumatorii și întreprinderile interacționează cu finanțele lor, propulsând în același timp industria către un viitor mai interconectat și mai centrat pe utilizator.

Prin urmare, cu furnizorul terț, puteți încorpora cu ușurință produse și servicii financiare în software-ul dvs. Aceștia se ocupă de conformitate în numele tău, în timp ce tu te poți concentra pe activitatea ta principală. Managementul riscurilor, protecția împotriva fraudei și subscrierea rămân, de asemenea, de partea lor. Furnizorii BaaS vă oferă acces direct sau indirect la rețelele și schemele de plată.

Implementarea finanțării încorporate în platforma dvs. – recomandări practice

După cum puteți vedea, furnizorul BaaS se ocupă de aspectele cruciale ale finanțării încorporate, minimizând implicarea și resursele necesare din partea dumneavoastră. Dar cum să alegi partenerul potrivit? Am reunit câteva aspecte esențiale pe care trebuie să le luăm în considerare atunci când vă alegeți furnizorul.

Reputatie

Banking-as-a-service este o nișă relativ nouă, așa că s-ar putea să vă dificultăți să recunoașteți furnizorii bine stabiliți imediat. Verificați referințele și studiile de caz pentru a înțelege dacă sunt o alegere bună. Dacă cooperezi cu o companie de consultanță BaaS, poți cere o listă de furnizori BaaS, comparând diverse aspecte ale serviciului lor pentru a obține o imagine mai mare. Unii furnizori de servicii bancare, cum ar fi BBVA, au trecut de la servicii bancare tradiționale la oferte de finanțare încorporată – în cazul lor, reputația este ușor de urmărit.

Protocoale de securitate

Chiar dacă, ca platformă, nu sunteți direct responsabil pentru protecția datelor clienților în cadrul serviciilor BaaS; orice încălcare a confidențialității vă poate afecta reputația și vă poate costa, clienți. Prin urmare, o acoperire solidă de securitate este o necesitate. Căutați furnizori BaaS care nu se limitează la protocoalele de bază, folosind tehnologii de criptare care adaugă un nivel suplimentar de securitate, cum ar fi cheile PGP și eIdAS.

Varietatea de servicii bancare disponibile

Diverse servicii diferite pot fi cele mai relevante pentru dvs. ca proprietar de platformă, în funcție de specificul platformei dvs. Poate că pentru moment, aveți nevoie doar de acces la un anumit serviciu, dar gândiți-vă la viitor! Pe măsură ce creșteți, puteți beneficia de implementarea altor produse financiare pentru clienții dvs. Alegeți un furnizor care să acopere gama lor largă pentru a evita împărțirea finanțelor încorporate între diverse platforme în viitor, ceea ce ar genera costuri suplimentare și probleme logistice.

Respectarea reglementărilor

După cum am menționat, furnizorul dumneavoastră BaaS ar trebui să vă faciliteze conformitatea cu reglementările, ajutându-vă să rămâneți la curent cu regulile, care se schimbă incredibil de rapid în sectorul bancar. Chiar dacă, ca software sau FinTech banking ca companie de servicii, trebuie să fii conștient de reglementările în evoluție, unul de încredere se va ocupa de asta. De la procedura KYC (cunoaște-ți clientul) care este o măsură preventivă împotriva activității criminale, prin conformitatea PCI și AML (anti-spălare de bani), până la monitorizarea tranzacțiilor – asigură-te că furnizorul tău acoperă aceste domenii.

Cum să profitați la maximum de serviciile bancare ca serviciu?

Modelul BaaS vă permite să creșteți implicarea clienților și marjele facilitându-le accesul la produse financiare, dar există mai multe. Datele clienților care în modelul tradițional ar fi rezervate doar băncilor, devin acum accesibile pentru tine și le poți folosi pentru a-ți optimiza serviciile.

Prin intermediul API-ului, furnizorii BaaS vă oferă acces la informațiile colectate despre clienții care utilizează servicii de plată, carduri, împrumuturi etc. Le puteți utiliza pentru a vă folosi analiza datelor, identificând nevoile și preferințele cheie ale clienților. Pe baza datelor despre clienți capturate prin aceste canale, puteți personaliza experiența utilizatorului, crescând rata generală de retenție. Asta înseamnă, desigur, deblocarea unei marje mai mari.

Exemple de companii care folosesc cu succes platformele bancare ca servicii

Mulți dintre giganții digitali de astăzi se bazează pe furnizorii BaaS pentru a asigura servicii financiare încorporate în software-ul lor. Uber poate fi un bun exemplu, după ce a colaborat cu Green Dot și Barclays pentru a facilita gestionarea veniturilor șoferilor și a le debloca accesul la fonduri cu o funcție de câștig în timp real.

Un alt serviciu BaaS orientat către șoferi în cadrul unui ecosistem Uber este împrumutul. Scade pragul de intrare pentru șoferi, ajutându-i să cumpere fonduri pentru vehicul, fie că este vorba de închiriere sau cumpărare. Având în vedere cererea în creștere pentru serviciile Uber, astfel de funcții BaaS sunt o mișcare inteligentă din partea companiei, oferindu-i o acoperire constantă.

Companiile FinTech se asociază adesea cu furnizorii BaaS, dar trec să devină instituții monetare independente datorită creșterii lor și constrângerilor aferente din cadrul parteneriatelor BaaS. Când vine vorba de startup-uri, Swile este un exemplu grozav. Compania oferă o aplicație de implicare a angajaților combinată cu un card care permite personalului dvs. să adune puncte și să folosească tichetele cadou, masă și cultură. Swile este un participant indirect SEPA, ceea ce înseamnă că are propriul BIC și își pot emite propriile coduri IBAN.

Același lucru este valabil și pentru Varo, o neobancă FinTech care a încorporat banca ca serviciu cu misiunea de a democratiza accesul la credite pentru clienții „invizibili de credit” care nu și-au stabilit niciodată un profil de credit. Varo colaborează cu o bancă Bancorp pentru a furniza servicii financiare, dar a devenit ea însăși o instituție financiară în 2020.

Serviciile Baas – ce urmează?

Serviciul bancar se extinde și capătă importanță în diferite sectoare și, cu timpul, probabil că îl vom vedea în continuare dezvoltându-se, cu noi produse și concepte financiare. Este o șansă excelentă pentru întreprinderile mici și grupurile marginalizate de a avea acces la produse și servicii financiare care nu erau la îndemâna lor într-un model bancar tradițional din cauza lipsei de date, a birocrației sau a regulilor stricte de punctare. Multe companii care se bazează astăzi pe serviciul bancar vor deveni ele însele instituții financiare la un moment dat, ajungând la un nivel de operațiuni care necesită independență din cauza costurilor și a constrângerilor legale.