ACH vs transfer bancar: ce metodă ar trebui să utilizați pentru a transfera bani?

Publicat: 2021-12-24Dacă ai făcut măcar cercetări despre transferul de bani de la o instituție financiară la alta, probabil că ai auzit de ACH și Wire, care sunt doi giganți pe piață. Sunt folosite pentru articole mari de bilete, cum ar fi echipamente de fabricație, inventar sau chiar salarizare, care nu pot fi aplicate pentru un card de credit sau chiar pentru un card, cum ar fi articole mai mici și rechizite de birou.

Când cercetăm caracteristicile și serviciile detaliate ale acestor două soluții, constatăm că fiecare platformă are avantajele și dezavantajele ei. A fi potrivit cu ACH nu înseamnă că ești potrivit și pentru Wire. Ele diferă în ceea ce privește comisioanele, viteza de tranzacție, securitatea și capacitățile internaționale. Dacă te uiți la plățile internaționale, să venim la Wire. Dacă sunteți în căutarea unor plăți mai ieftine, dar mai sigure, ce înseamnă utilizarea ACH?

Cunoscând cererea dvs. de a identifica ce plată se potrivește cu afacerea dvs., avem acest ACH vs transfer bancar: ce metodă ar trebui să utilizați pentru a transfera bani? care va face o comparație finală între cele două și va discuta despre modul în care o afacere poate plăti bani vânzătorilor sau furnizorilor.

Să ne scufundăm!

Ce este un transfer ACH?

Cum funcționează transferurile ACH?

După ce ați înțeles modul în care băncile transferă bani dintr-un cont în altul, trebuie să fie ușor de știut ce este transferul ACH, precum și mecanismul acestuia.

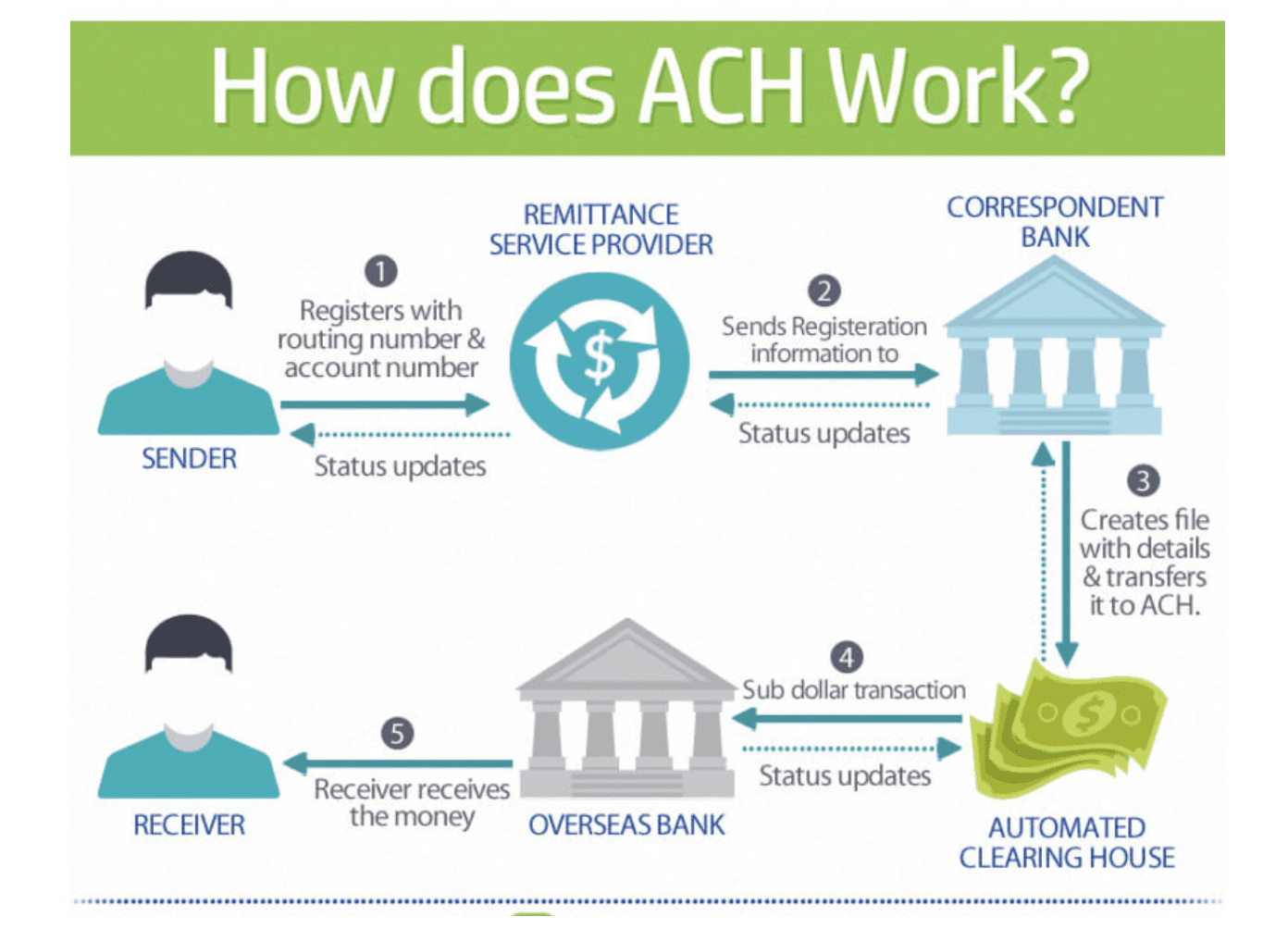

Transferul ACH, care este cunoscut și ca depozit direct, înseamnă Automated Clearing House . Este numele unei rețele care este folosită prin metoda pentru a trimite fonduri de la o bancă la alta. Mai simplu spus, procesul ACH se face atunci când se trimite o solicitare din contul bancar al persoanei care plătește. Apoi, banii vor fi trimiși prin rețeaua ACH către banca destinatarului.

Rețeaua Automated Clearing House este o rețea de instituții financiare care include bănci și uniuni de credit. Aceste elemente sunt susceptibile să grupeze tranzacții între ele folosind un anumit tip de cod. Codul este construit și ghidat de o organizație numită Nacha, care a fost NACHA, care reprezintă Asociația Națională a Casei de Compensare Automatizate. Aceasta este o rețea din SUA și nu este disponibilă pentru beneficiarii care se află în afara Statelor Unite. Pentru a fi mai specific:

Când banii interni sunt mutați în SUA: codul este probabil să fie transferat printr-o rețea computerizată pentru care Rezerva Federală este banca centrală.

Când banii sunt transferați internațional în afara SUA, codul tinde să fie transmis prin rețeaua SWIFT către o altă bancă dincolo de SUA care acceptă coduri ACH. Rețeaua SWIFT este o rețea de calculatoare folosită adesea pentru transferurile internaționale de bani.

Se spune că plățile ACH au rol atât de depozit direct, cât și de plată directă prin ACH. În general, deși costul tranzacțiilor ACH este mult mai mic decât rivalul său, Transferurile bancare, serviciul său nu este mai rău, deoarece poate dura mai mult să rămână în contul bancar al beneficiarului, ceea ce este probabil să întârzie atunci când vă asigurați că plata a fost efectuată. trimis. În mod normal, transferurile ACH se pot face fie în grupuri, fie în loturi.

Tipuri de transferuri ACH

Există două tipuri secundare de plăți ACH, care sunt plățile de credit ACH și plățile de debit ACH

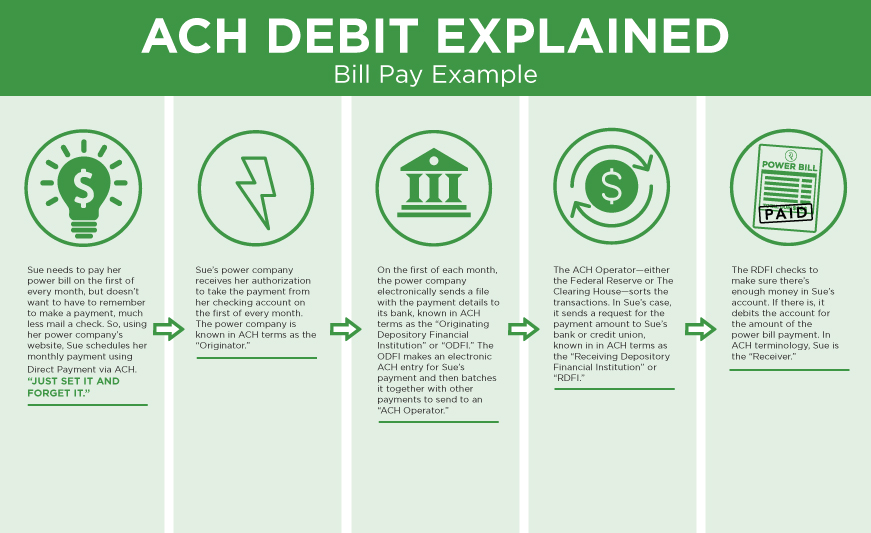

- Plăți de credit ACH : sunt plăți unice care permit expeditorilor banilor să autorizeze fiecare plată înainte ca banii să fie expediați. Pentru a primi bani, destinatarul unei plăți cu credit ACH furnizează inițial expeditorului datele sale bancare, inclusiv numărul contului bancar și numărul de rutare bancară. Datele bancare vor fi apoi trimise de către expeditor cu încercarea de a plăti o anumită sumă. Aceste date sunt adesea atașate cu instrucțiuni către banca sa.

După aceea, informațiile despre plată sunt grupate și trimise în mod continuu Băncii Centrale pentru decontare pe baza unui program zilnic. Când ați lăsat transferul să fie decontat, banii vor fi afișați în contul destinatarului. Nu uitați să vă asigurați că tipul de plată este potrivit pentru plățile de plată sau de facturi ocazionale în care puteți veni să controlați locul către care să trimiteți bani, precum și o anumită sumă de bani de plătit.

- Plăți debit ACH : sunt plăți recurente care permit ca banii din mai multe conturi diferite să fie preluați dintr-un cont într-un program stabilit. Fiind potrivite pentru facturile recurente, cum ar fi plățile de utilități, plățile debit ACH permit beneficiarului să trimită informațiile bancare entității la care trebuie plătită. Un beneficiar poate furniza informații precum numărul de cont, numărul de rutare și autorizarea de plată. Pentru cei care nu știu, o zi fixă a fiecărei luni, destinatarul plății va trimite o cerere de plată băncii sale.

Apoi, informațiile sunt grupate și transmise prin banca centrală băncii plătitorului. După ce a verificat autorizarea anterioară și fondurile suficiente în cont, banca plătitorului va spune Băncii Centrale să elibereze banii dacă există fonduri suficiente.

Ce este ACH global?

Global ACH este o versiune a US ACH care este utilizată pentru a efectua plăți transfrontaliere prin transferuri internaționale. În mod surprinzător, Global ACH nu are standarde ca alte sisteme ACH din SUA furnizate de Nacha pentru instituțiile financiare din rețea din Statele Unite. Pe de altă parte, ACH internațională influențează capacitățile ACH existente ale băncilor unei țări din afara țării respective pentru a efectua plăți transfrontaliere în mod eficient și la prețuri accesibile.

Citeste mai mult:

- Ce este un control electronic?

- PayPal Personal vs PayPal Business

- Top 15+ Cele mai bune alternative PayPal

- Stripe Payment Review

Ce este un transfer bancar?

Cum funcționează un transfer bancar?

Transferul bancar este o soluție tradițională în care băncile transferă bani folosind metoda menționată mai devreme. Este o plată interbancară electronică folosită pentru a transfera bani direct din contul bancar al unei entități în altul. Iată câteva note despre transferurile bancare:

- Transferurile bancare sunt transferuri specifice și unice.

- Instrucțiunile sale sunt numărul contului bancar și numărul de rutare bancară ABA, care pot fi folosite pentru persoanele care primesc banii.

- Atunci când se utilizează plăți prin transfer bancar, banii vor fi disponibili imediat în 1 zi de la intrarea în contul bancar al beneficiarului plății.

- Procesul de rechemare a tranzacțiilor greșite devine dificil atunci când fondurile sunt conectate imediat.

- Dacă trimiteți bani cu volume mari prin transfer bancar, fiți conștienți de taxele de tranzacție, deoarece acestea pot fi mai mari decât vă așteptați.

- Dacă modificați în mod constant plățile internaționale efectuate de părțile în tranzacție către conturi bancare situate în diferite zone ale lumii, nimic nu este mai potrivit decât transferurile bancare.

- Mesajele de transfer bancar intern din SUA sunt transmise prin rețeaua Fedwire sau prin rețeaua CHIPS în loc de liniile telegrafice ca pe vremuri.

- Mesajele de transfer bancar transfrontalier sunt adesea transmise prin rețeaua SWIFT.

- O bancă va trimite banii fără loturi.

- Modul în care băncile trimițătoare și băncile care primesc transferă banii depinde de relația de afaceri dintre ele. Cele mai comune două metode sunt schimbarea registrelor lor de cont și utilizarea unei bănci centrale.

- Dacă efectuați transferuri bancare internaționale, este potrivit fie să vă schimbați registrele de cont, fie să folosiți o bancă centrală.

- Dacă efectuați un transfer bancar intern al SUA, Rezerva Federală va acționa ca bancă centrală. Odată ce banca trimițătoare, banca destinatară și banca centrală sunt toate deschise pentru afaceri, transferurile bancare sunt eventual ordonate.

Ghid pentru efectuarea unui transfer bancar

Pentru a efectua un transfer bancar, iată ce ar trebui să rețineți:

- Obțineți datele contului și numărul de rutare al receptorilor.

- Luați legătura cu banca dvs. și trimiteți o solicitare pentru ca aceștia să efectueze transferul. Rețineți că puteți afișa doar data transferului, nu rețeaua de calculatoare pe care banca o folosește pentru a trimite ordinul de transfer.

Spre deosebire de transferurile ACH programate pentru plăți recurente, nu va exista niciun plafon monetar pentru un transfer bancar; Transferurile bancare sunt transferuri unice, ceea ce înseamnă că sunt ireversibile atunci când se efectuează unul. Prin urmare, transferul bancar nu este alegerea potrivită pentru plățile obișnuite, cum ar fi facturile de plată sau de utilități. Pe de altă parte, luați în considerare acest lucru doar atunci când doriți să plătiți pentru achiziții unice de echipamente sau pentru stocuri mari.

Ar trebui comercianții cu risc ridicat să folosească transferuri bancare?

Ei bine, nu există motive care să demonstreze că comercianții cu risc ridicat nu ar trebui să folosească transferul bancar pentru trimiterea sau primirea plăților. Cu toate acestea, este important să rețineți că o taxă de transfer bancar este scumpă și nu este accesibilă în unele cazuri. Dacă achizițiile comerciantului sunt pentru sume mai mici, probabil că aceștia nu vor câștiga prea mult din asta.

De asemenea, aveți grijă, deoarece puteți confunda cu ușurință transferul bancar la bancă cu trimiterea de bani prin Western Union sau alte servicii de transfer de la persoană la persoană precum Venmo. Aceste servicii de transfer de bani nu sunt transferuri bancare, ci folosesc un model de afaceri și un sistem de mesagerie diferit.

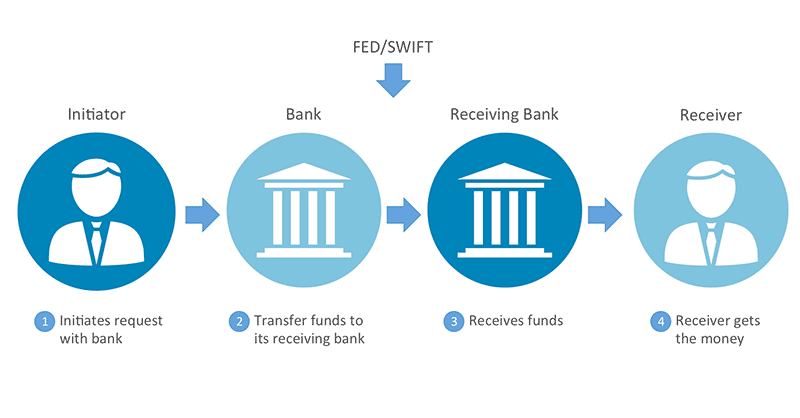

Cum transferă băncile bani între conturi?

Acum trebuie să fi înțeles bine despre ACH și Wire, nu? Cu toate acestea, înainte de a ajunge la comparația finală între doi giganți, este necesar să știm cum transferă băncile bani între două conturi. Vă vom oferi motivele pentru care trebuie să o facă și cinci metode de a transfera bani. Cu toate acestea, rețineți că aceste metode sunt toate utilizate începând cu anii 1600, iar unele dintre ele nu sunt potrivite pentru situațiile actuale.

Prin urmare, în ultimele câteva decenii, caracteristica de automatizare a fost adăugată procesului, permițând transmiterea informațiilor către și de la rețele de computere întreținute în mod privat și securizate. Așadar, să ajungem la prima metodă!

Transfer între două conturi în cadrul aceleiași bănci

Prima metodă și cea mai simplă formă de transfer de bani sunt transferul de bani între două conturi bancare situate la aceeași bancă.

Să ne uităm la următorul exemplu. Banca A și B la aceeași bancă. Apoi, A are intenția de a transfera 100 USD către B. După aceea, singura sarcină a băncii este să acceseze cele două conturi și să afișeze că 100 USD au fost transferați de la A la B.

În cazul în care conturile bancare ale lui A și B nu sunt situate în aceeași bancă. Apoi să trecem la a doua metodă pentru a vedea două moduri de a transfera banii.

Transfer între două conturi de la bănci diferite

Prima metodă se referă la două bănci care au conturi bancare una cu cealaltă. Totuși, ce este despre transferul între două conturi de la bănci diferite? Exemplul va deveni mai complex.

A este o persoană care locuiește în New York și face bănci la Super Bank. Această bancă este situată în aceeași stare. B este o persoană care locuiește în California și bancă cu Mega Bank fiind, de asemenea, localizată în California. Apoi, A are intenția de a oferi 100 USD lui B ca împrumut personal. În ciuda faptului că nu sunt aceeași bancă, Super Bank și Mega Bank au conturi bancare între ele. Prin urmare, Super Bank va face acces la registru pentru a lua 100 USD din contul bancar al lui A și îl va adăuga în contul Mega Bank care este situat în Super Bank. Acum Mega Bank are un plus de 100 USD în sistemul său.

Apoi, când se află în Mega Bank din New York, Mega Bank va face și o înregistrare în cartea de cont și va oferi 100 USD lui B. Deci, Mega Bank nu mai are 100 USD în plus. Acest proces de transfer se face fără nicio mișcare fizică. A are voie să plătească 100 USD către B și nu există nicio cutie de bani care să fie transferată din New York City în California.

Efectul practic este că Joe i-a plătit lui Steve 10 dolari, chiar dacă nicio pungă de bani nu s-a mutat din Los Angeles la New York.

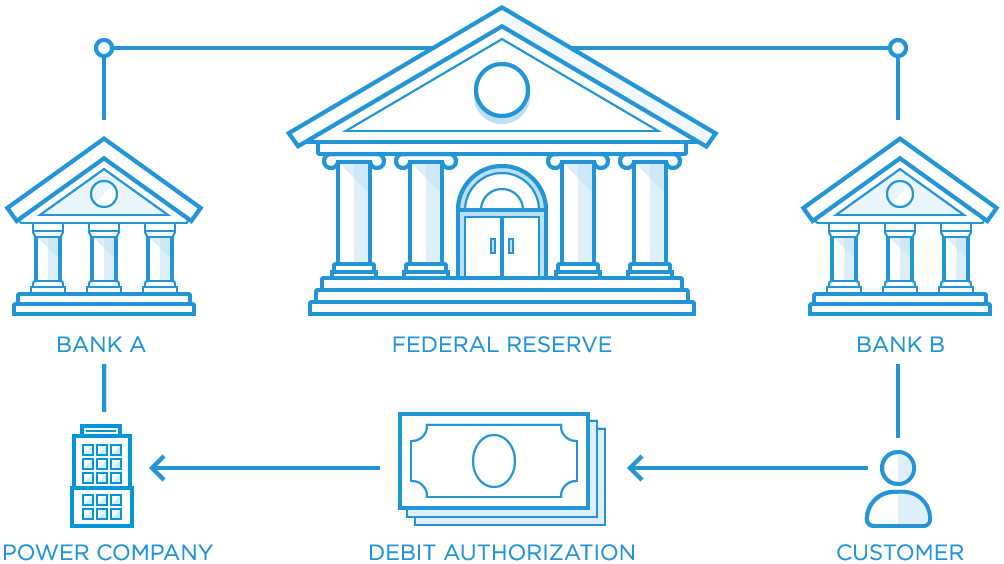

Transfer prin intermediul unei bănci centrale

În cazul în care Super Bank și Mega Bank nu au conturi bancare între ele, este încă în regulă, deoarece va exista o terță parte, care este cunoscută și sub numele de Banca Centrală. Banca centrală va fi cea care are conturi bancare la ambele bănci numite.

Apoi, procesul de mutare a banilor va fi astfel:

- A vrea să plătească 100 USD către B ca împrumut

- Super Bank va spune Băncii Centrale să transfere 100 USD din contul Super Bank la Banca Centrală în contul Băncii de la Banca Centrală

- O notificare va fi trimisă către Mega Bank, în care se va spune că există o adăugare de 100 USD în contul său la Banca Centrală

- Mega Bank va plăti 100 USD către B

Ca și cea de-a doua metodă, nu există nicio pungă de bani mutată fizic către și dinspre nicio bancă, dar banii sunt încă plătiți către B doar printr-o înregistrare în registru care a fost făcută la Banca Centrală.

Loturi pentru eficiență

Am luat un exemplu de 100 USD mutați de la A la B. Dar dacă A vrea doar să plătească 5 USD sau 10 USD către B. Să ne imaginăm, vor exista milioane de ori într-o zi când multe sume mici de bani vor fi mutate înainte și înapoi între oamenii care fac bancă la Super Bank și Mega Bank, în special în comerțul electronic modern. Nu este probabil ca Banca Centrală să miște o sumă atât de mică de bani în conturile băncilor toată ziua, de fiecare dată când se face un ordin de transfer. Pe de altă parte, băncile vor reține toate ordinele de transfer până la sfârșitul zilei.

Apoi, ei vor totaliza transferul și vor gestiona un singur transfer pe schimbarea netă. Acest proces, cunoscut și sub numele de loturi, a fost folosit de mult timp ca metodă tradițională. Odată ce procesul de dozare are loc la sfârșitul fiecărei zile lucrătoare, așa cum se întâmplă întotdeauna, nu vor exista oportunități atunci când acest lucru nu se poate întâmpla de mai multe ori pe zi sau chiar o dată la câteva zile.

Banca Centrală

Banca Centrală există și fiecare țară din lume are banca sa centrală. Stilul, regulile și versiunea specifică a băncii centrale a fiecărei țări sunt toate diferite. De exemplu, banca centrală a SUA este Rezerva Federală; când majoritatea banilor interni americani sunt mutați între bănci trec adesea prin Rezerva Federală.

Când vine vorba de transfer internațional, băncile trebuie să aibă conturi directe între ele. O altă modalitate este să găsești o bancă și să o faci să funcționeze ca bancă centrală.

Diferențele dintre transferul ACH și transferul bancar?

Securitate

În ceea ce privește securitatea în cadrul ACH și a plăților prin cablu, există multe probleme evidente. De exemplu, mesajele de transfer de bani pot fi deturnate în timpul procesului sau mesajele de transfer frauduloase pot fi inițiate de criminali.

Transferurile bancare pretind că sunt sigure dacă tranzacțiile sunt legitime și nu provin din fraudă. Cu toate acestea, firele sunt folosite în escrocherii de cele mai multe ori.

De obicei, fraudatorii care încearcă să declanșeze orice fraudă vor folosi un truc simplu de a posta scheme de phishing care încurajează utilizatorii să facă clic pe un link de e-mail către un site web fraudulos conceput să arate ca unul autentic. De asemenea, ei pot trimite un e-mail care arată ca un e-mail al unei companii de escrow către un agent imobiliar, solicitând ca fondurile să fie mutate în contul bancar al escrocului în loc de contul bancar al vânzătorului într-o tranzacție imobiliară.

În 2016, CFPB a emis reguli ale guvernului SUA pentru remitențe care au oferit mai mult de 15 USD pentru a proteja consumatorii din SUA. Aceștia sunt cei care efectuează plăți electronice transfrontaliere către alte țări din afara SUA utilizând transfer bancar, tranzacții ACH sau tranzacții efectuate prin „transmițători de bani” de vânzare cu amănuntul.

Regulile CFPB includ:

- Dezvăluiri inițiale despre toate taxele, impozitele și cursul de schimb, inclusiv cele percepute de agenții din străinătate și intermediari.

- Dezvăluiri anticipate despre ora vor fi disponibile la destinație.

- Dezvăluiri anticipate despre primirea unei chitanțe sau a sumelor detaliate echivalente cu o chitanță în dezvăluire și dreptul de a anula transferul într-un interval scurt de timp de cel puțin 30 de minute

- Dezvăluiri anticipate despre ce trebuie făcut în cazul unei erori

- Dezvăluiri anticipate despre ghidul de depunere a reclamațiilor

În plus, regulile CFPB discută și alte protecții, cum ar fi anularea la timp pentru a primi banii înapoi sau ce ar trebui să facă companiile care transmit plăți. Ei trebuie să investigheze erorile atunci când un consumator le raportează o problemă și să le ofere consumatorilor o rambursare sau să trimită din nou transferul gratuit dacă banii nu au ajuns.

În ceea ce privește transferurile ACH, transferurile sale electronice sunt menținute în siguranță ca fiind cele între multe bănci diferite. Cu toate acestea, este încă posibil ca utilizatorii să sufere din cauza faptului de a avea o factură frauduloasă a furnizorului sau a furnizorului în sistemul de plăți. Din fericire, ACH oferă o aplicație software automată pentru plăți și plăți globale în masă și controale extinse de prevenire a fraudei pentru a evita acest risc.

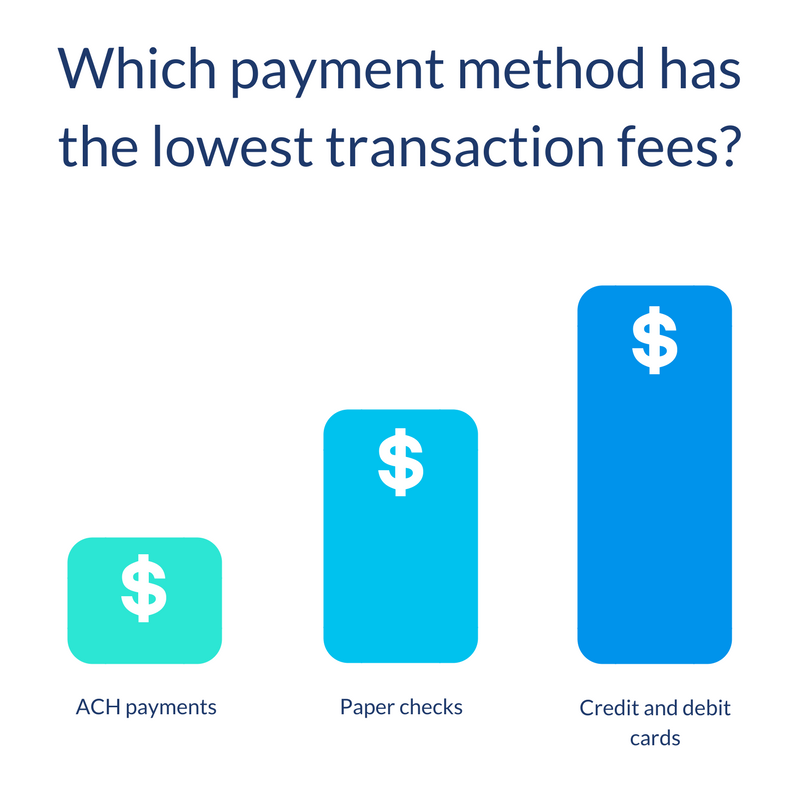

Cost și taxe

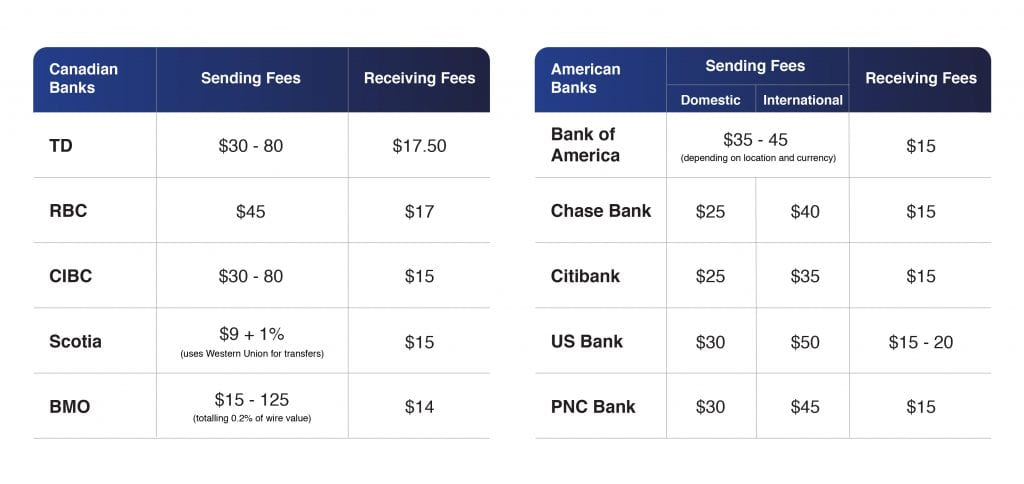

Per total, transferurile bancare costă mult mai mult decât transferurile ACH în majoritatea cazurilor. Taxele de transfer bancar pentru tranzacțiile interne sunt de la 20 USD până la 100 USD pentru ca utilizatorii să trimită, să primească sau să acționeze ca intermediar într-o tranzacție de transfer bancar. Pentru a face un fir intern din SUA, este nevoie de între 10 USD și 35 USD pentru a trimite un fir. Uneori, este gratuit să primești unul.

În plus, rețineți că transferurile internaționale sunt și mai scumpe. Taxele specifice de transfer bancar și costurile suplimentare se verifică în funcție de fiecare bancă. Acestea includ, de obicei, taxele de serviciu, investigarea taxării și costurile de retrimitere a cablurilor pentru cei care nu sunt protejați de regulile CFPB.

Fiind scump, transferul bancar oferă servicii pe care merită să cheltuiești bani. În primul rând, nu trebuie să vă pese de nicio economie din eficiență, deoarece aceste transferuri bancare se fac individual și imediat, fără loturi. În al doilea rând, ACH este bine cunoscut pentru că este accesibil și există multe alte rețele care costă mai mult decât rețeaua ACH. De exemplu, Fedwire, CHIPS și mai ales rețeaua SWIFT. Mai mult, deoarece procesul în cadrul transferurilor bancare nu este automatizat, ci implică eforturi umane. De exemplu, au nevoie de personal bancar care va iniția și confirma transferul.

Prin urmare, este ușor de înțeles de ce costul tranzacțiilor prin cablu este atât de mare.

În ceea ce privește plățile ACH, este mult mai ieftin în comparație cu taxele de transfer bancar și alte rețele. Pentru a fi mai specific, pe lângă plățile ACH, procesatorii de plăți care conțin IMS (Intuit Merchant Services) procesează și carduri de debit și carduri de credit. Apoi, IMS trebuie să ia bani din taxele de tranzacție ACH pentru plăți. Mai mult, atunci când vine vorba de tranzacții ACH respinse, IMS percepe o taxă de respingere ACH (cunoscută și sub denumirea de comision de respingere a băncii electronice) de 25 USD pentru fiecare. Un număr mare de clienți bănci presupun că obținerea de plăți ACH este gratuită, chiar dacă banca lor poate percepe o taxă pentru aceasta.

După cum știți, în ceea ce privește transferurile din SUA, codul ACH este mutat de rețeaua ACH. Fiind deținute de multe bănci mari diferite, este ușor de înțeles de ce toate percep o taxă pentru transmiterea mesajelor prin acea rețea. Taxa variază între 0,20 USD și 1,50 USD per tranzacție sau 0,5%-1,5% din costul total al tranzacției. În unele cazuri, taxa este atât de mică încât băncile din SUA nu trebuie să își taxeze clienții pentru efectuarea unui transfer ACH.

Când vine vorba de transferuri internaționale care par să coste mai mult, codul ACH este transmis de obicei prin rețeaua de calculatoare SWIFT. Deci, deși ACH este bine cunoscut pentru prețul său ieftin, această taxă este decisă în schimb de rețeaua SWIFT. Și da, încarcă mai mult. În acest caz, este vital să obțineți sfaturi de la procesatorul de plăți sau de la banca dvs., care vă va oferi informații care să vă ajute să înțelegeți costurile implicate și să luați o decizie mai bună.

Viteza tranzacției

Transferurile bancare au o viteză rapidă a tranzacțiilor atunci când fiecare etapă a fost efectuată în 24 de ore. Odată ce un client trimite un ordin de transfer bancar de la data limită a instituției financiare din SUA în aceeași zi lucrătoare, toți acești bani vor fi transferați de către bancă și primiți în contul bancar al beneficiarului plății în Statele Unite.

Toți acești pași se fac în aceeași zi și se rezolvă în 24 de ore. Procesul de trimitere a transferurilor bancare de către banca de origine se face puțin mai târziu, în următoarea zi lucrătoare. În plus, transferurile bancare internaționale pot dura mai mult în comparație cu transferurile interne.

Pe de altă parte, este nevoie de până la trei zile pentru a primi tranzacțiile de plăți ACH. Această viteză tinde să fie mai mare decât cea a transferurilor bancare.

Cu toate acestea, în viitorul scurt, plățile ACH au total șansa de a deveni mult mai competitive. Datorită disponibilității mai rapide a fondurilor oferite de Nacha în septembrie 2019, tranzacțiile și creditele ACH sunt posibil să fie primite în aceeași zi sau în ziua următoare. În martie 2021, Nacha va adăuga două ore printr-o a treia fereastră de procesare la termenul limită de depunere în zilele lucrătoare pentru debitele ACH, ceea ce ajută la accelerarea tranzacțiilor ACH.

Conform ajustării Nacha din 20 septembrie 2019, regula Nacha stabilește standarde suplimentare de disponibilitate a fondurilor pentru creditele ACH. Iată câteva detalii despre el:

- Fonduri din creditele Same Day ACH procesate în existentă în care prima fereastră de procesare va fi posibilă să se apropie până la ora 13:30 la ora locală a RDFI

- Fondurile din creditele ACH care nu apar în aceeași zi vor fi disponibile până la ora 9:00

- În cazul în care nu știți, RDFI înseamnă Instituție Financiară Depozitar Receptivă. Mai simplu spus, este banca care primește transferul de fonduri.

Când vine vorba de schimbarea regulilor în martie 2021, este probabil să construiască o a treia fereastră de procesare ACH în aceeași zi care extinde disponibilitatea ACH în aceeași zi cu 2 ore. Iată câteva detalii despre el:

- Ultima oră la care un ODFI poate trimite fișiere cu tranzacții ACH în aceeași zi unui operator ACH este 14:45 ET (11:45 PT).

- Noua fereastră va permite trimiterea fișierelor ACH în aceeași zi până la 4:45 pm ET (1:45 pm PT), ceea ce oferă tuturor ODFI și clienților lor posibilitatea de a avea acces ușor.

- Prin reducerea la minimum a impactului asupra operațiunilor de la sfârșitul zilei ale instituțiilor financiare și prin redeschiderea următoarei zile bancare, această nouă fereastră de procesare este pe cale să ajusteze dorința de a extinde accesul la Same Day ACH prin ore extinse.

De asemenea, ODFI înseamnă Instituția Financiară Depozitar de origine (cunoscută și ca bancă de origine), care va fi banca de trimitere pentru transferurile ACH. În plus, în august 2019, Nacha a lansat o declarație care a împins planul Consiliului Rezervei Federale de a trece la un sistem de plată și decontare ACH în timp real.

Ușor de observat, la momentul actual, transferurile bancare preiau conducerea când vine vorba de viteza tranzacțiilor, dar este probabil ca ACH să își îmbunătățească serviciul pentru a câștiga runda.

Limitări geografice

Când vine vorba de limitări geografice, soluția ACH a avut limitarea plăților încrucișate, în timp ce transferul bancar nu oferă.

Pe de altă parte, transferul bancar poate trimite fonduri către o bancă din afara Statelor Unite, în timp ce ACH local nu poate. Aceasta înseamnă că este limitat în SUA, chiar dacă plățile internaționale pot fi efectuate prin alte bănci către rețeaua bancară într-un instrument pe care l-am menționat mai devreme, Global ACH.

Prin urmare, ar trebui să fie egal în această rundă când fiecare platformă are propriile limitări. În același timp, transferul bancar și ACH global fac loc plăților transfrontaliere.

plăți B2B

În ceea ce privește plățile B2B (Business to Business), transferurile bancare sunt o soluție atât de bună pentru acele afaceri cu dolari mari sau pentru cele care utilizează plăți comerciale, cum ar fi tranzacții imobiliare comerciale sau plăți pentru tranzacții de fuziuni și achiziții. Din fericire, comisioanele de transfer nu sunt adăugate atunci când se ia în considerare suma tranzacției și disponibilitatea rapidă a fondurilor în acele situații.

În ceea ce privește ACH, companiile care aplică plăți B2B tind să depindă de un API ACH sau de un API bancar pentru a efectua aceste plăți. În plus, software-ul de automatizare a plăților este considerat extrem de eficient pentru furnizorii, furnizorii sau alte plăți care procesează lot. O taxă mică ACH pare să atragă mai mult volum justifică decât plățile prin transfer bancar. Poate fi din cauza faptului că companiile fac atât de multe plăți de facturi pe zi.

În concluzie, ACH este câștigătorul în această rundă, deoarece a avut tranzacții ACH pentru plăți normale de la business la business.

Plăți personale

Acestea sunt plăți B2B. Deci, ce este cu plățile personale?

Transferurile bancare sunt potrivite pentru achiziții mari de bunuri imobiliare rezidențiale personale, care includ și plăți în avans. De aceea, mulți utilizatori tind să folosească transferurile bancare pentru plăți transfrontaliere globale în scopurile lor individuale, fie direct, fie indirect.

În acest caz, clienții vor avea șansa de a plăti pentru un transfer internațional de bani, care este efectuat prin intermediul sistemului de servicii de transfer de bani Western Union, împreună cu un transfer bancar folosind contul lor bancar. Western Union numește această metodă de plată drept opțiune de plată prin transfer bancar.

Între timp, băncile permit fiecărui utilizator să utilizeze ACH pentru plățile facturilor folosind conturile bancare online.

Deci, în ceea ce privește plățile individuale, transferurile bancare preiau conducerea atunci când sunt potrivite în special pentru tranzacții mari unice.

Pentru cine este transferul ACH și transferul bancar?

După cum am menționat, ACH și Wire diferă unul de celălalt în ceea ce privește multe criterii. În general, fiecare transfer are propriile sale utilizări și dezavantaje. Să aflăm dacă sunteți potrivit pentru transfer ACH sau transfer bancar.

Pentru cine este transferul ACH?

Transferul ACH trebuie luat în considerare în următoarele cazuri:

- Dacă doriți să trimiteți și să primiți plăți mici care pot fi planificate și plătite automat.

- Dacă vă așteptați la o soluție accesibilă. ACH conține o parte uriașă, care este un proces automatizat care nu solicită nicio intervenție umană.

- Dacă doriți să aveți un transfer care să vă ajute să faceți plăți între afaceri (B2B). Plățile ACH permit procesarea în lot pentru a duce la eficiență și pentru a face sumele plăților mult mai mici.

- Dacă sunteți în căutarea unei plăți care să vă permită să efectuați plăți personale online de facturi în Statele Unite, fără a cheltui prea mulți bani pe taxe. Multe bănci și alte instituții financiare oferă plata gratuită a facturilor prin ACH.

Pentru cine este transferul bancar?

Transferul bancar trebuie luat în considerare în următoarele cazuri:

- Dacă aveți transferuri mai mari și unice, ACH nu este potrivit, deoarece vă poate afecta transferul sensibil la timp. În cadrul acestor sume de tranzacții interne, taxa mai mare de transfer bancar este destul de mică și aveți nevoie de fonduri disponibile 24 de ore pe zi, dacă îndepliniți intervalul de timp pentru trimiterea în aceeași zi.

- Dacă doriți să aveți un transfer care implică oameni pentru a trimite și a primi plata.

- Dacă vă așteptați la o soluție cu plăți mari pentru tranzacții B2B, cum ar fi plăți pentru tranzacții imobiliare comerciale și tranzacții de fuziuni și achiziții.

- Dacă doriți să efectuați plăți personale mari, care includ avans imobiliar și plata rămasă datorată la prețul de vânzare imobiliar plus costurile de închidere.

- Dacă doriți să efectuați plăți personale unice care justifică plata taxei de transfer.

De fapt, este imposibil ca o afacere să crească ca florile sălbatice dacă se bazează doar pe plata cu sau pe primirea plăților ACH sau prin transfer bancar. De exemplu, atunci când efectuați plăți internaționale, este necesar să utilizați atât ACH global, cât și transfer bancar.

Dacă întrețineți o companie care face afaceri numai cu alte afaceri, puteți alege total una dintre cele două soluții de utilizat.

Dar dacă nu o faceți, clienților le va fi greu să aleagă între plata cu ACH sau plata prin transfer bancar și este posibil să pierdeți oportunități din aceasta. Acest lucru se datorează faptului că fiecare dintre aceste opțiuni de plată poate contribui la opțiunile obișnuite de procesare a cardului de plată.

Va fi ușor de înțeles să adăugați doar ACH și transfer bancar ca opțiune de plată.

Postări asemănatoare:

- Ce sunt plățile recurente?

- Cele mai bune gateway-uri de plată pentru Shopify Dropshipping

- Revizuirea Venmo pentru afaceri

- Square vs Paypal: o comparație sinceră

Concluzie

În concluzie, fiecare platformă are propriile sale avantaje și dezavantaje.

Punctul plus al transferurilor bancare este mutarea rapidă a fondurilor între conturi, fie în cazuri bancare diferite, fie în alte cazuri de instituții financiare. În plus, plățile transfrontaliere cu reguli în continuă schimbare nu mai reprezintă un obstacol pentru utilizatori datorită transferului bancar. Dacă vă concentrați pe fiabilitate și viteză sau dacă utilizați tranzacții mari o singură dată, transferurile bancare sunt ideale pentru dvs.

În ceea ce privește transferul ACH, această metodă tinde să fie o metodă de plată dominantă în viitor, în special pentru plățile în masă. Se datorează costului său mai mic și riscului aproape mai mic, ceea ce îl face să atragă din ce în ce mai mulți utilizatori. În cazul în care efectuați tranzacții în care suma este mai mică sau frecvența este mai regulată, să luăm în considerare transferurile ACH. În plus, datorită planului Rezervei Federale luate în considerare de a trece la plăți și decontări ACH în timp real, plata ACH este și mai impresionantă.

Sperăm că această postare vă ajută să vă ofere o revizuire finală a plăților ACH și a transferurilor bancare, care include o comparație completă a tuturor fronturilor. Dacă aveți întrebări, nu ezitați să ne lăsați un comentariu în secțiunea de mai jos. Distribuiți articolul dacă vi se pare interesant și vizitați site-ul nostru pentru mai multe.