O que é Crédito Comercial?

Publicados: 2022-08-16Charles Dickens uma vez descreveu o crédito como quando:

“ Uma pessoa que não pode pagar, consegue outra pessoa que não pode pagar, para garantir que pode pagar. “

Um resumo divertido, mas não totalmente preciso!

Na verdade, o crédito é um aspecto essencial do negócio. Por exemplo, 39% das vendas B2B na Grã-Bretanha são feitas a crédito.

Vamos explorar o que é crédito comercial , juntamente com seus benefícios e desvantagens.

O que é crédito comercial?

O crédito comercial é um tipo de financiamento B2B que permite que as empresas recebam mercadorias de fornecedores antes de pagá-las.

O processo de aprovação e as condições de pagamento dos fornecedores que concedem o crédito variam. Eles geralmente oferecem 30, 60 ou 90 dias (geralmente conhecidos como termos líquidos de 30, 60 ou 90 dias). Esse período pode ser ainda maior em alguns setores.

Ao contrário dos empréstimos bancários tradicionais, o crédito comercial nem sempre envolve diretamente um terceiro. No entanto, empresas terceirizadas especializadas possuem tecnologia e experiência sofisticadas neste domínio e muitas oferecem serviços de marca branca.

Qual é a diferença entre financiamento comercial e crédito comercial?

Ambos os termos são frequentemente usados de forma intercambiável.

No entanto, o financiamento comercial é um termo abrangente que abrange várias opções de financiamento (incluindo factoring, cartas de crédito e o próprio crédito comercial).

O crédito comercial refere-se especificamente a quando bens e serviços são disponibilizados antecipadamente para um comprador B2B e pagos posteriormente.

O financiamento comercial é comumente usado no contexto da macroeconomia e do comércio internacional. A Organização Mundial do Comércio (OMC) estima que entre 80% e 90% do comércio mundial depende de uma forma de financiamento comercial. Embora o crédito comercial faça parte do financiamento comercial, o termo descreve um conjunto relativamente restrito de circunstâncias.

Por exemplo, como empresa, você promoveria ' crédito comercial' para seus clientes. Economistas usariam o termo ' financiamento comercial' para descrever essa prática – e outras semelhantes – por empresas em geral.

Como funciona o crédito comercial?

A disponibilidade e os termos do crédito comercial variam muito entre os fornecedores. No entanto, em geral, o processo de crédito comercial envolve as seguintes etapas.

1. Processo de aprovação

O crédito comercial começa com um processo de aprovação.

Anteriormente, a aprovação de clientes para crédito comercial era um processo manual de trabalho intensivo. Baseava-se no conhecimento, na experiência e no julgamento de contabilidade dos funcionários. Nos últimos anos, muito disso foi terceirizado para a tecnologia.

Decisões quase instantâneas agora podem ser feitas por software avançado. Isso leva em consideração o histórico de crédito e o volume de negócios projetado, entre muitas outras métricas.

2. Acordar o valor do crédito

Uma vez que um fornecedor tenha aprovado um mutuário para crédito comercial, ele precisa estabelecer o valor total que está disposto a disponibilizar.

Isso pode variar de acordo com os fatores descobertos durante o processo de aprovação ou o relacionamento entre o fornecedor e o mutuário. Este último, por exemplo, pode precisar explicar como usará o crédito para crescer.

3. Definir condições de pagamento

Isso abrange mais do que apenas o período de tempo alocado para o reembolso.

O crédito comercial assemelha-se a um empréstimo sem juros. E, como todos os empréstimos, há multas e cobranças extras por atraso no pagamento. Isso geralmente inclui encargos fixos e juros sobre pagamentos pendentes.

Os provedores de crédito comercial também costumam oferecer descontos para pagamento antecipado.

Exemplo de crédito comercial

A empresa A é um fornecedor de máquinas de construção de médio porte. Ele concede ao seu cliente confiável, a Empresa B (uma pequena construtora) crédito comercial sem juros para bens ou serviços até o valor de $ 10.000 por um período de 60 dias.

Uma fatura é emitida assim que a Empresa B recebe o maquinário da Empresa A. Nas condições de crédito, este último companhia oferece ao primeiro um desconto de 1% sobre o valor total da fatura se pagar a fatura duas semanas ou antes da data de vencimento.

A empresa A reduziu significativamente sua exposição ao risco ao contratar um seguro de crédito comercial com um provedor terceirizado. Isso significa que se houver atraso no pagamento ou mesmo não pagamento da Empresa B , o fluxo de caixa da Empresa A não será impactado.

As vantagens e desvantagens do crédito comercial

O crédito comercial é geralmente visto como um resultado líquido positivo para ambas as partes envolvidas, mas por razões ligeiramente diferentes. Vamos dar uma olhada nestes, e os negativos.

Vantagens do crédito comercial

Para provedores

A concessão de crédito comercial é uma boa forma de as empresas aumentarem as vendas .

Oferece aos clientes que de outra forma não conseguiriam comprar bens acesso a capital imediato para pagamento.

Oferecer crédito comercial também sinaliza a saúde financeira e a confiabilidade geral de um fornecedor . Dá à empresa uma vantagem competitiva sobre os rivais e constrói a fidelidade do cliente .

Para clientes

A principal vantagem para os clientes de usar o crédito comercial é seu impacto positivo no fluxo de caixa . Isso, por sua vez, também permite que eles ampliem seus produtos e serviços com mais facilidade ou simplesmente aceitem trabalhos que não oferecem pagamento imediato.

Comparado a outras formas de financiamento empresarial, o crédito comercial é de fácil acesso . Os termos de crédito comercial também melhoram com o tempo, à medida que as empresas constroem confiança por meio de pagamentos consistentes e pontuais.

As desvantagens do crédito comercial

Como todas as formas de financiamento, o crédito comercial apresenta desvantagens potenciais, tanto para fornecedores quanto para compradores.

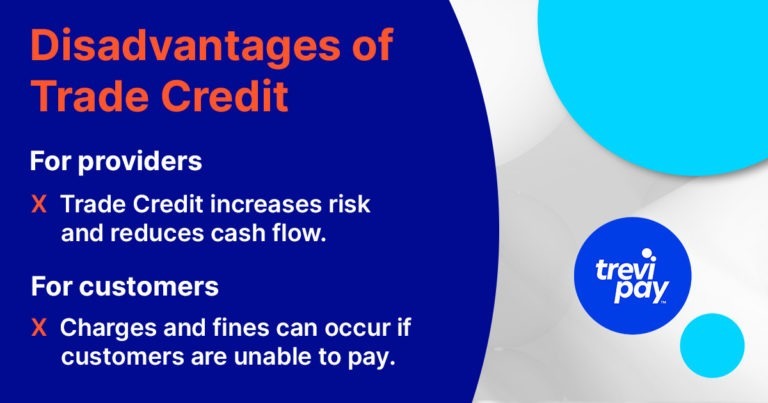

Para provedores

Embora possa aumentar as vendas no longo prazo, o crédito comercial aumenta o risco e reduz o fluxo de caixa para os fornecedores no curto prazo.

Ter muitos clientes confiando no crédito comercial também pode tornar um fornecedor vulnerável a eventos econômicos negativos repentinos e impactantes.

O risco inerente ao empréstimo pode ser mitigado com seguro de crédito comercial (veja abaixo). Mas isso pode ter um custo.

Afinal, na Europa Ocidental, por exemplo, estima-se que 41,8% das faturas B2B estejam vencidas. Números assustadores – tanto para empresas quanto para seguradoras.

Para clientes

Os clientes assumem riscos quando aceitam crédito comercial. Caso não consigam pagar no prazo acordado, por exemplo, podem incorrer em cobranças e multas.

Eles também arriscam seu relacionamento com seu fornecedor principal. Isso, por sua vez, pode desqualificá-los para trabalhar com fornecedores alternativos.

A sua gestão de crédito está a acompanhar os seus termos de crédito comercial?

As PMEs geralmente descobrem que mais recursos internos são consumidos ao gerenciar seu programa de crédito comercial à medida que crescem. Em alguns casos, suas desvantagens podem superar seus benefícios.

Um estudo descobriu que, no Reino Unido, a média das PMEs está processando cinco faturas pendentes ao mesmo tempo, uma tarefa que ocupa uma média de 1,5 horas por dia .

A decisão de continuar oferecendo crédito comercial à medida que você aumenta depende se seu processo de gerenciamento de crédito, tecnologia e recursos podem acompanhar. Se não puder, considere terceirizar.

Seguro de crédito comercial

O seguro de crédito comercial ( TCI ) (também conhecido como seguro de contas a receber ) é um seguro para empresas que oferecem crédito comercial.

Pode ser contratado para cobrir transações com todos os compradores ou simplesmente um grupo específico. O custo varia de acordo com seu histórico, volume de crédito comercial e outros fatores de risco relacionados.

O seguro de crédito comercial ajuda a mitigar o risco contra a falência de compradores, distúrbios econômicos e outros atrasos ou interrupções potenciais no capital de giro dos fornecedores.

As taxas geralmente variam entre 0,15 e 0,3% do faturamento segurável de um fornecedor. No entanto, isso pode variar de acordo não apenas com o histórico de crédito de uma empresa individual, mas também com as circunstâncias econômicas mais amplas.

A digitalização é o futuro do crédito comercial?

Tal como acontece com a gestão de crédito e as opções de financiamento B2B em geral, o crédito comercial e o seguro de crédito comercial estão se tornando cada vez mais digitalizados. Isso não apenas agiliza o processo, mas também reduz fraudes e erros humanos.

O crédito de integração e subscrição pode ser uma tarefa difícil e demorada que o afasta de suas atividades principais de negócios. Usar um provedor de serviços de marca branca como o TreviPay provavelmente será a rota mais eficaz e rápida.

Nossa solução baseada em nuvem automatiza o processo de integração e subscrição (para linhas de crédito de até US$ 231.000 [/£ 190.000]). Também assumimos o risco e cobranças de recebíveis. Isso significa que você sempre é pago em dia e nunca há faturas atrasadas para você perseguir.

Quer saber mais sobre nossas soluções de crédito comercial? Leia nosso white paper: 'Extensão do crédito comercial: os riscos e as alternativas'.

Conclusão

O crédito comercial é um componente essencial do comércio B2B. Ele permite que os fornecedores aumentem as vendas e aumentem a fidelidade, enquanto os compradores podem comprar sem afetar seu fluxo de caixa.

Como todas as formas de financiamento, traz riscos e recompensas potenciais tanto para o credor quanto para o devedor. O seguro de crédito comercial é uma maneira de mitigar o risco para os credores.

Aprovar, integrar e subscrever crédito comercial requer processos sofisticados, experiência e tecnologia. O white label desse serviço é uma ótima maneira de as PMEs implementarem rapidamente seu próprio programa de crédito comercial, aumentar as vendas e aumentar a fidelidade do cliente.