O que é uma declaração de posição financeira? E por que isso é importante para o seu negócio

Publicados: 2022-05-07Saiba o que torna uma declaração de posição financeira uma ferramenta poderosa para determinar a saúde financeira do seu negócio.

Negociando ocupado, realizando chamadas de vendas ou gerenciando funcionários? Quem tem tempo para as finanças?

Os proprietários de pequenas empresas fazem malabarismos com várias responsabilidades e, na agitação, a contabilidade geralmente fica em segundo plano. Mas mesmo que seu saldo bancário pareça bom, pode haver fundamentos em declínio que podem não aparecer até que seja tarde demais.

Se você é proprietário de uma empresa, investidor ou parte da administração, o caminho mais rápido para a tranquilidade é saber os números de sua empresa. Quer você contrate talentos de contabilidade internos, terceiriza suas necessidades contábeis ou faça você mesmo, é crucial saber onde você está financeiramente.

Uma das melhores maneiras de ficar de olho em suas finanças é por meio de um demonstrativo de posição financeira, também chamado de balanço patrimonial. É a mais comumente preparada de todas as demonstrações financeiras básicas.

Neste artigo, explicamos o que é uma demonstração da posição financeira e por que ela é uma ferramenta poderosa para determinar a saúde financeira do seu negócio. Também fornecemos algumas dicas para prepará-lo e analisá-lo facilmente usando a tecnologia de planejamento e análise financeira.

O que é uma demonstração da posição financeira?

A demonstração da posição financeira é outro nome para o balanço patrimonial da sua empresa. Ele revela o que sua empresa possui (ativos), quanto deve (passivos) e o valor que seria devolvido aos investidores se sua empresa fosse liquidada (capital próprio).

Uma demonstração da posição financeira é preparada no final de um período contábil - que geralmente é de 12 meses - e fornece um instantâneo da posição financeira geral de sua empresa em um determinado momento. Isso contrasta com outras demonstrações financeiras, como uma demonstração de resultados que mostra onde o dinheiro está sendo gasto no dia-a-dia.

Quem usa uma demonstração da posição financeira?

Uma declaração de posição financeira é usada por proprietários de empresas, investidores e administração para obter rapidamente uma visão geral dos pontos fortes e do potencial financeiro de uma empresa. Essas partes interessadas usam a declaração para orientar suas decisões fiscais para o futuro.

Proprietários de empresas e chefes de departamento usam uma declaração de posição financeira para tomar decisões internas sobre:

- Comprar mais estoque com base no acúmulo de estoque atual. O componente de ativo atual na demonstração da posição financeira permite que os empresários tomem decisões estratégicas sobre quanto expandir em termos de produção.

- Solicitação de crédito com base em pagamentos pendentes. Antes de solicitar crédito, os empresários devem dar uma olhada em como sua empresa é financiada (via capital ou passivo) atualmente e decidir se eles podem assumir mais crédito.

- Corte de despesas com base em uma análise comparativa de várias despesas correntes. Os proprietários de empresas devem determinar em quais itens sua empresa está gastando mais e reduzir despesas desnecessárias. Eles podem usar números de vendas de outras demonstrações financeiras – a demonstração de resultados, por exemplo – para traçar uma correlação entre despesas e receitas.

Acionistas e investidores usam uma demonstração da posição financeira para:

- Entenda como os ativos são construídos em um negócio – dívidas demais podem ser perigosas para novos investidores.

- Decida se um negócio apresenta uma boa oportunidade de investimento.

- Compare o desempenho financeiro atual de uma empresa com seu desempenho anterior ou com o desempenho de seus pares do setor.

Os credores estão mais interessados em usar uma demonstração da posição financeira para:

- Compreender a capacidade de uma empresa para pagar a dívida.

- Avaliar e gerenciar o risco envolvido na concessão de crédito a uma empresa.

Em geral, uma demonstração da posição financeira ajuda os usuários de informações financeiras a manter o negócio lucrativo no curto e no longo prazo. Também ajuda a reafirmar a visão e a missão das partes interessadas, avaliando o ritmo em direção a seus objetivos e refinando suas estratégias.

Quem prepara uma demonstração da posição financeira (ou balanço patrimonial)?

Dependendo do tamanho de uma organização, diferentes pessoas podem estar envolvidas na criação da declaração usando os padrões GAAP (sistema de contabilidade usado nos EUA) ou IFRA (sistema de contabilidade adotado por mais de 100 países).

Em empresas independentes e de pequeno porte com 1 a 500 funcionários, os empresários ou guarda-livros costumam preparar o balanço patrimonial. Em empresas de médio porte com mais de 500 funcionários, os contadores internos geralmente preparam a declaração e os auditores externos são consultados para analisá-la e aprová-la.

A preparação desta demonstração financeira segue um formato particular de disposição de seus principais componentes e itens, que explicamos na próxima seção.

Componentes de uma demonstração da posição financeira

Para descrever como uma empresa adquire recursos para executar operações, uma demonstração da posição financeira destaca três seções: ativos, passivos e patrimônio líquido. A qualquer momento, os ativos devem ser iguais aos passivos mais o patrimônio líquido.

Na demonstração da posição financeira, os ativos são representados à esquerda e os passivos e patrimônio líquido à direita. Ativos e passivos são subdivididos em circulante e não circulante (ou longo prazo), dependendo da facilidade com que os ativos podem ser convertidos em caixa e os passivos podem ser liquidados.

- Ativo circulante: Recursos que podem ser convertidos em dinheiro nos próximos 12 meses. Exemplos incluem equivalentes de caixa e contas a receber.

- Passivo circulante: Obrigações que devem ser pagas no prazo de um ano. Um exemplo é o dinheiro que sua empresa deve aos credores (contas a pagar).

- Ativos não circulantes: Também chamados de ativos fixos ou de longo prazo, esses recursos não podem ser convertidos em dinheiro em um ano e são usados para administrar o negócio. Exemplos incluem móveis (ativos tangíveis) e patentes (ativos intangíveis).

- Passivo não circulante: Obrigações ou dívidas (ou suas parcelas) que demoram mais de um ano para serem pagas. Um exemplo é a pensão dos seus empregados.

- Patrimônio líquido: o valor que um investidor ou acionista receberá se sua empresa for liquidada após a compensação de todas as obrigações da dívida.

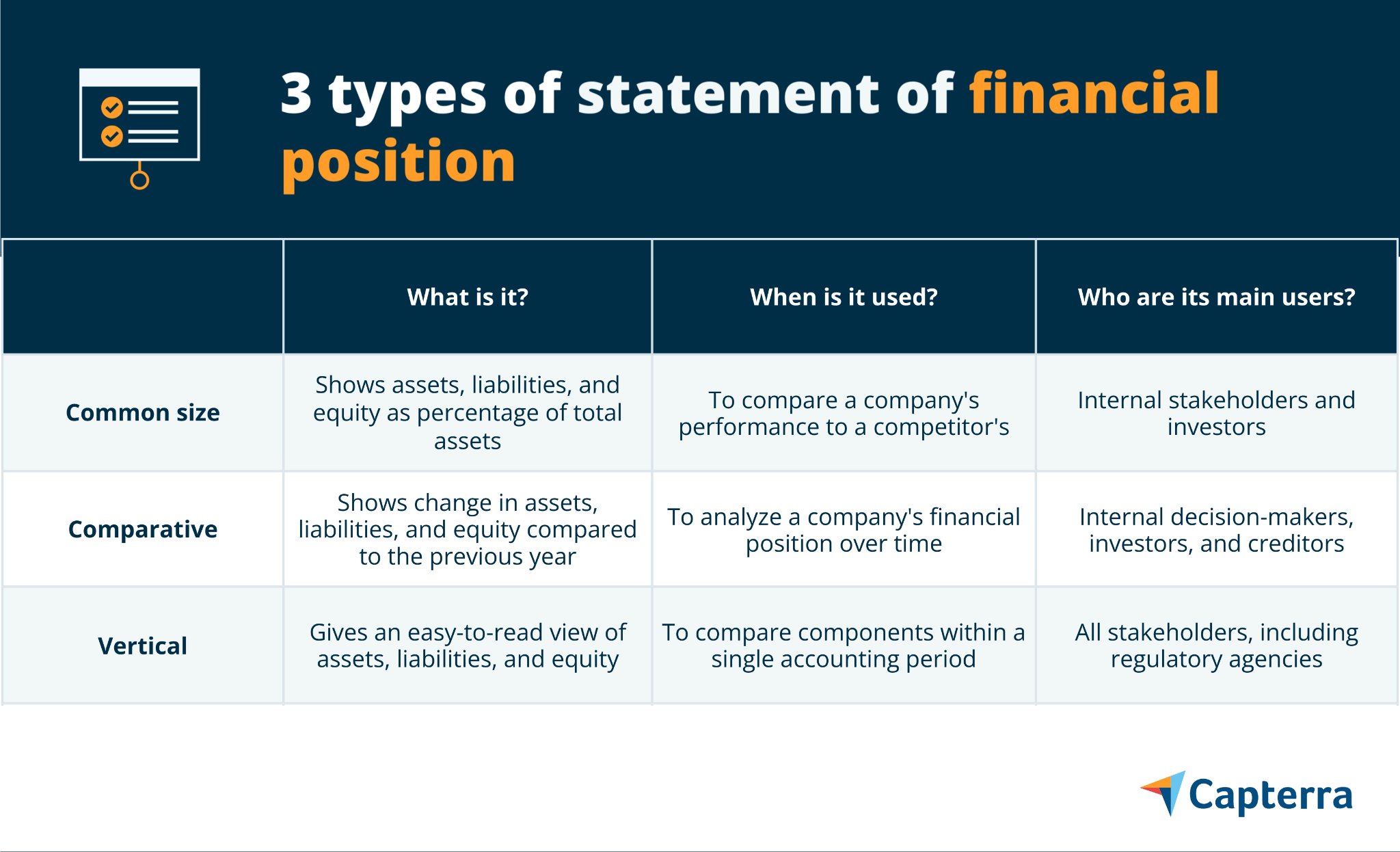

Tipos de demonstração da posição financeira (com exemplos visuais)

Empresas independentes e pequenas tendem a ter demonstrações de posição financeira mais simples em comparação com grandes empresas, que geralmente têm muitas classificações complexas em todos os componentes. Independentemente do tamanho da empresa, existem três maneiras pelas quais os contadores formatam uma demonstração da posição financeira: tamanho comum, comparativo e vertical.

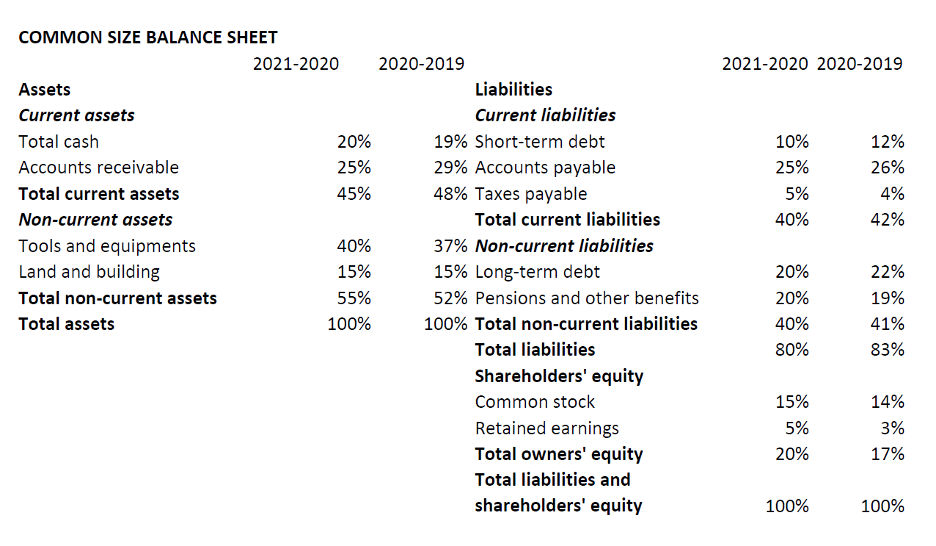

Demonstração de tamanho comum da posição financeira

É o formato mais popular para preparar uma demonstração da posição financeira. Ao contrário de outros formatos, cada coluna em um balanço patrimonial de tamanho comum anota as informações como uma porcentagem do total de ativos.

Ele exibe informações na forma de uma equação contábil com ativos à esquerda e passivos e ações à direita (ilustrado abaixo). Na prática, porém, você não precisa necessariamente seguir o formato da equação para representação; você também pode usar a apresentação vertical.

Use uma instrução de tamanho comum para:

- Determine a contribuição de componentes individuais (ativo, passivo e patrimônio) e itens listados em relação ao total de ativos.

- Compare o desempenho da sua empresa com o dos concorrentes.

- Identifique como sua empresa adquiriu ativos ao longo do tempo.

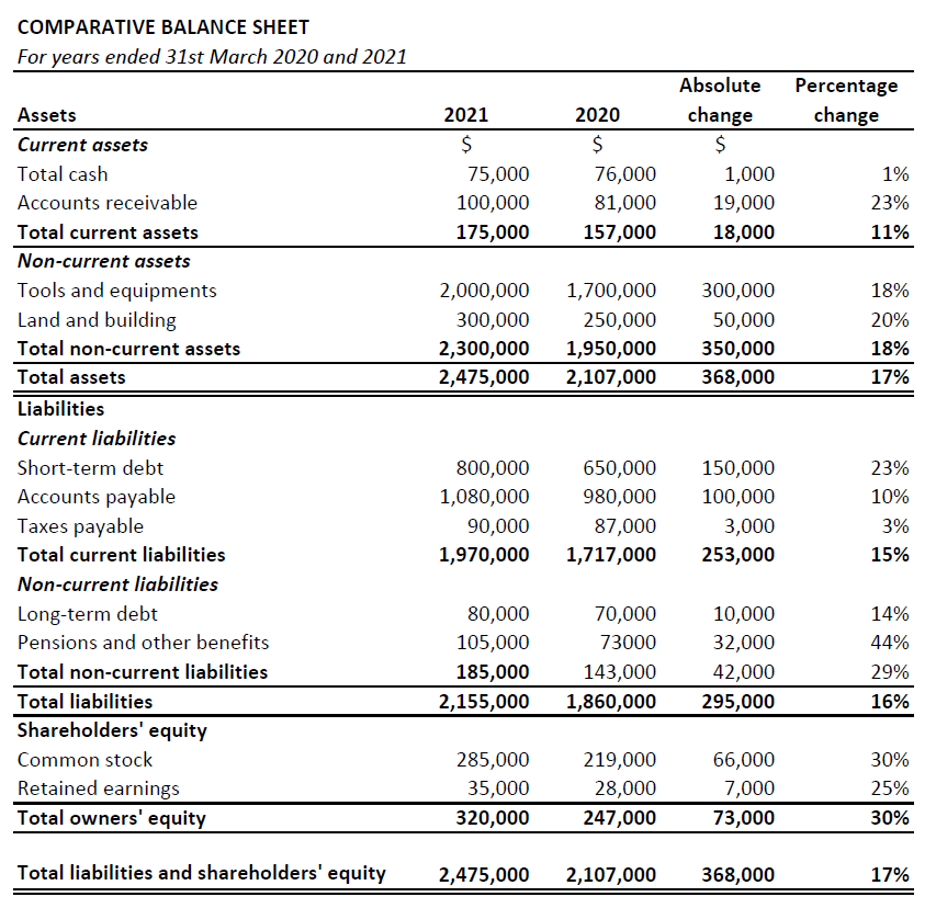

Demonstração comparativa da posição financeira

Este formato representa o desempenho dos três componentes ao longo do tempo. Ele mostra números históricos ao lado dos números mais recentes e a variação percentual. A divisão direita e esquerda (como em um balanço patrimonial) geralmente não é usada neste formato.

Use uma declaração comparativa para:

- Acompanhe e analise o progresso da sua empresa ao longo do tempo.

- Explore as mudanças e identifique as tendências subjacentes ano a ano.

- Pesar o desempenho da sua empresa em relação aos seus pares da indústria. Por exemplo, você pode comparar as respostas às mesmas condições de mercado comparando as alterações percentuais.

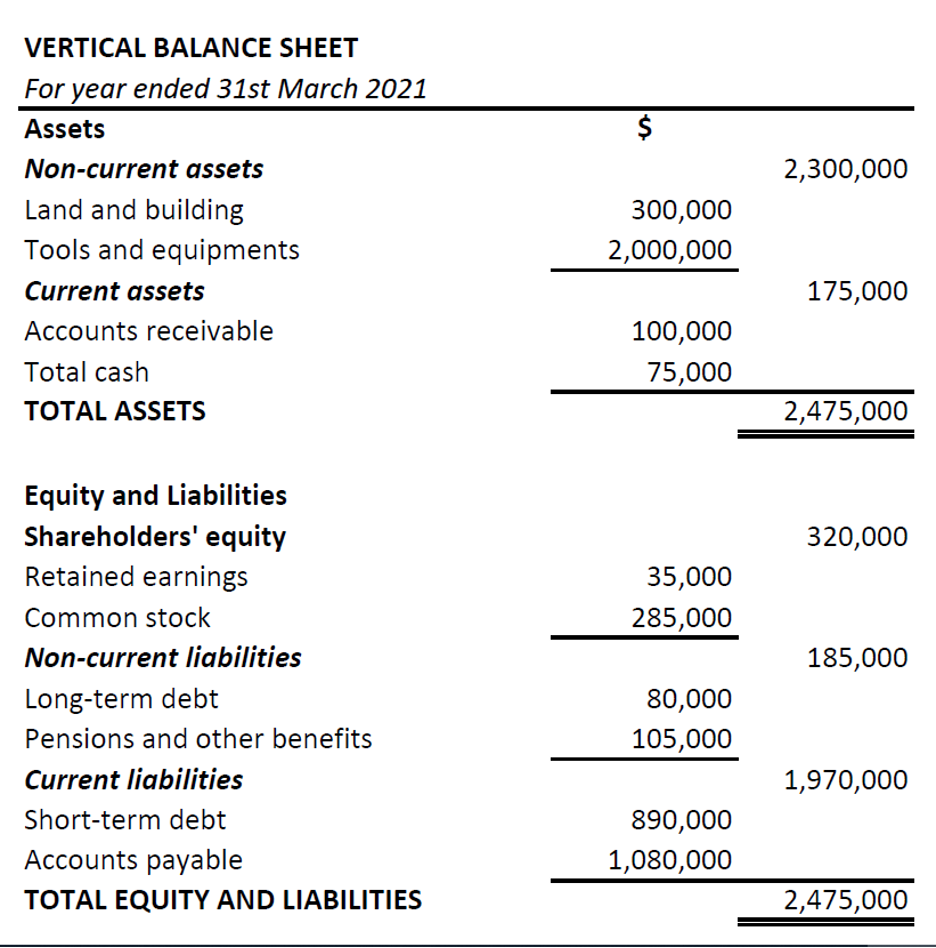

Demonstração vertical da posição financeira

No formato vertical, os componentes são apresentados em uma única coluna, começando pelo ativo e depois pelo patrimônio líquido e passivo. Além disso, dentro de cada categoria, os itens são organizados em ordem de liquidez – de menos líquido (como ativo de longo prazo ou não circulante) a mais líquido (como equivalentes de caixa). Liquidez refere-se à facilidade com que um recurso pode ser convertido em dinheiro.

Use uma instrução vertical para:

- Compare os componentes dentro do mesmo período contábil.

- Entenda a correlação entre diferentes itens de linha no balanço patrimonial.

Esteja atento ao problema do valor em uma demonstração da posição financeira

Exercite o julgamento ao tirar conclusões dos números em uma demonstração da posição financeira. O método usado para preparar a demonstração financeira resulta em certas limitações que você deve ter em mente. Aqui estão alguns deles:

- Um ativo não pode ser avaliado em uma demonstração da posição financeira a menos que tenha sido envolvido em uma transação. Assim, se uma empresa desenvolveu uma plataforma web, seu valor não será mencionado no comunicado.

- Ativos como máquinas não podem ser avaliados corretamente apesar da contabilização da depreciação (devido ao desgaste), pois não contabilizam as mudanças no valor atual devido às flutuações do mercado.

- A declaração mostra apenas um instantâneo da condição financeira de uma empresa no final do ano. Assim, mostrará uma empresa como financeiramente saudável mesmo que liquide suas dívidas no último dia do período contábil. Não busca consistência.

Ao preparar uma demonstração da posição financeira, seja mais crítico do que um usuário passivo da demonstração da posição financeira.

Use o software para criar uma demonstração da posição financeira

Excel e planilhas, popularmente implantados para preparar demonstrações de posição financeira ou balanços, geralmente são propensos a erros humanos. A maneira mais fácil e precisa é usar um software de relatórios financeiros. Aqui estão algumas maneiras de usar o software para acelerar e melhorar seu processo contábil, do registro ao relatório (R2R):

- Obtenha mais tempo para se concentrar na análise. Dependendo do software de relatórios financeiros que você usa, juntamente com ferramentas automáticas para preparar um balanço, você teria acesso a ferramentas e complementos de inteligência de negócios. Isso o equipará a dedicar tempo a uma análise financeira mais profunda, desde a projeção de receita líquida e previsão de despesas até a determinação da lucratividade.

- Extraia dados para criar relatórios financeiros interativos. Você pode automatizar a coleta de dados financeiros de toda a organização e usar painéis financeiros intuitivos para relatar os dados mais importantes e acompanhar as métricas que afetam as metas de negócios.

- Reconciliar o balanço facilmente. Reconciliar o balanço patrimonial é voltar à fonte do dinheiro e comparar as contas do balanço com as fontes. Para a maioria das pequenas empresas, a fonte são seus extratos bancários. O software de contabilidade financeira permite rastrear e corrigir facilmente as discrepâncias e garantir que seu balanço patrimonial esteja correto.