O guia do nutricionista e do nutricionista para aceitar o seguro

Publicados: 2022-05-07Se você é um profissional de nutrição pensando em aceitar um seguro pela primeira vez, pode se sentir assustado, frustrado e confuso. Você deveria mesmo tentar?

Aqui está a boa notícia: não precisa ser tão difícil.

Com um pouco de orientação e persistência, você pode criar um processo para aceitar o seguro dos clientes.

No guia abaixo, você encontrará tudo o que precisa saber para começar a fazer um seguro em seu consultório particular. Cobriremos tudo, desde os pré-requisitos para ser um provedor na rede até os requisitos legais que acompanham a aceitação do seguro.

Você deve fazer um seguro?

O seguro não é adequado para todas as práticas de nutrição. Antes de decidir, avalie seriamente suas metas de longo prazo e como o seguro pode afetar seus negócios.

Aqui estão alguns prós e contras de aceitar o seguro para ajudá-lo a decidir.

Prós de aceitar seguro

- Muitas práticas vêem o crescimento depois de fazer o seguro. Cada companhia de seguros tem uma grande base de membros, o que lhe dá acesso a um grande conjunto de clientes em potencial. Os clientes usam diretórios de seguros, como este, para procurar profissionais de nutrição e bem-estar na rede em sua área. Você quer estar nessa lista.

- Aceitar o seguro torna seus serviços acessíveis a clientes que, de outra forma, não poderiam pagar seus cuidados. Isso pode ser especialmente importante se você praticar em uma área com renda mais baixa.

- Os clientes esperam cada vez mais que seus prestadores de cuidados aceitem o seguro. Os clientes podem achar que um provedor que trabalha com uma seguradora é mais legítimo ou confiável.

- Mais planos do que nunca cobrem aconselhamento nutricional. Muitos planos de seguro cobrem um certo número de sessões por ano. Você pode, portanto, obter mais negócios com clientes de seguros, porque é mais provável que eles retornem para todas as sessões que cobriram. Isso significa uma melhor retenção de clientes.

- Trabalhar em uma rede de seguros pode expandir suas referências. Provedores de referência na rede de seguros - de PCPs a especialistas em condições específicas - podem enviar muitos clientes para você.

Contras de aceitar o seguro

- Preparar-se para aceitar o seguro é demorado. O processo inclui obter um número de NPI e registrar legalmente sua prática e, em seguida, configurar um sistema para processar o faturamento do seguro. O processo pode levar meses.

- A complexidade pode continuar após a configuração. O processamento de reivindicações de seguro requer:

- Preenchendo corretamente os formulários do CMS 1500

- Acompanhando quais reivindicações são processadas e quais você está aguardando

- Processando potencialmente reclamações devolvidas ou documentação de acompanhamento

- Você pode ser pago mais lentamente, dependendo de quanto tempo leva para seus pagadores processarem suas reivindicações de seguro.

- As companhias de seguros definem quanto estão dispostas a reembolsar, com base em seus próprios algoritmos. Os clientes podem não esperar pagar mais do que o coberto por sua companhia de seguros. Essas duas coisas, juntas, podem limitar o quanto você pode cobrar por seus serviços.

Tenha em mente que alguns desses contras podem ser resolvidos com a ajuda da tecnologia. Por exemplo, o software certo pode reduzir significativamente o tempo para registrar reclamações, as frustrações e o tempo de atraso do reembolso.

Se você decidir que aceitar o seguro como pagamento é certo para você, aqui está um pequeno guia para configurar tudo.

Como você se prepara para aceitar o seguro?

Primeiro você precisa aplicar com uma companhia de seguros. Seu processo de inscrição será mais rápido se você se preparar corretamente:

1. Familiarize-se com as leis estaduais de licenciamento

As companhias de seguros trabalham com fornecedores licenciados.

Às vezes são feitas exceções. Por exemplo, treinadores de saúde que são contratados por uma prática em rede podem ter seus serviços cobertos. No entanto, se você administra sua própria prática, precisa ser licenciado.

Os requisitos de licenciamento variam de estado para estado.

Alguns estados - como o Colorado - não exigem nenhuma educação ou credenciais específicas para atuar como nutricionista, consultor de nutrição ou conselheiro de nutrição. Por outro lado, estados como a Flórida exigem que você seja licenciado pelo estado se realizar aconselhamento nutricional.

Seja ou não necessária uma licença, o próprio processo de licenciamento específico varia de estado para estado. Você pode usar este mapa para verificar as leis do seu estado.

2. Arquivar como uma LLC ou S-corp

As companhias de seguros levam em consideração seu status de arquivamento legal como uma medida de quão estabelecida é sua prática e para avaliar seu risco ao trabalhar com você.

O arquivamento como um negócio comunica a estabilidade de sua prática e sua capacidade de fornecer consistentemente atendimento de qualidade a um número adequado de clientes.

Arquivar legalmente sua prática como uma Limited Liability Corporation (LLC) ou como uma Subchapter Corporation (S-corp) cria limites legais entre você e sua empresa, o que tem impacto em duas coisas: ações judiciais e impostos.

Operar um negócio abre você para litígios. Se alguém processa você – seja infundado ou não – ter arquivado como uma LLC ou S-Corp significa que eles estão processando sua empresa, e o processo só pode ir atrás de seus ativos comerciais, não seus ativos pessoais.

LLCs e S-corps podem ser semelhantes em alguns aspectos. No entanto, os impactos na estrutura da empresa, declarações fiscais e requisitos de relatórios são extensos.

Para determinar qual é o certo para você, converse com um advogado e um contador. Se você não tiver acesso a um advogado, serviços como o LegalZoom podem ajudá-lo. Além disso, muitos estados fornecem uma agência de arquivamento para ajudá-lo no processo.

3. Faça um seguro de responsabilidade

Quando você começa a dar aconselhamento nutricional, você se abre para possíveis ações judiciais. O seguro de responsabilidade protege você de custos legais potencialmente devastadores e é exigido pela maioria das companhias de seguros.

Novamente, limita as sanções financeiras que você tem que pagar pessoalmente se seu conselho estiver de alguma forma associado a resultados negativos. Sua apólice cobrirá honorários advocatícios, custos judiciais, de arbitragem e de acordo, bem como danos punitivos, compensatórios e médicos.

Ao escolher qual seguro de responsabilidade comprar, escolha um plano considerando:

- Quais serviços você presta

- Quanta cobertura você precisa

- Se você precisa de cobertura para atendimento presencial, atendimento virtual ou ambos

- O custo de vários planos

Lembre-se: você precisa de cobertura de responsabilidade em cada estado em que atua, tanto fisicamente quanto virtualmente.

Você pode encontrar uma lista inicial de provedores de seguro de responsabilidade aqui.

4. Obtenha seu número de identidade de provedor nacional (NPI)

Também é necessário antes de se candidatar a trabalhar com uma companhia de seguros um identificador exclusivo. Um número NPI é um código de identificação de 10 dígitos que o identifica ao registrar reivindicações de seguro.

O Health Insurance Portability and Accountability Act, ou HIPAA, exige que você tenha um, a fim de identificar sua prática em reivindicações de seguro.

Seu NPI é permanente e será seu, independentemente de qualquer mudança de emprego ou local.

Os aplicativos NPI são gratuitos e o processo é simples. O tempo de resposta é de um a vinte dias, portanto, certifique-se de arquivar com tempo suficiente antes de enviar sua inscrição para ser um provedor de seguros.

5. Decida com quais seguradoras você deseja trabalhar

Pode ser tentador trabalhar com o maior número possível de seguradoras, considerando os profissionais listados acima. E é verdade que sua licença, arquivamento legal, seguro de responsabilidade civil e número de NPI serão necessários para todos eles - para que você obtenha mais benefícios de todo esse trabalho de configuração.

No entanto, o processo de inscrição pode ser longo e você não sabe como o seguro funciona para você até que você o faça. Se você começar se candidatando a apenas uma ou duas seguradoras que se encaixam bem, isso permitirá que você avalie o que está funcionando para sua prática.

Para determinar quais seguradoras são adequadas para você, comece com uma lista de possibilidades. Uma boa maneira de começar sua lista é entrar em contato com clientes, colegas profissionais de nutrição e parceiros de referência para ver com quem eles trabalham. Você também pode pesquisar na internet as companhias de seguros mais populares em sua área.

Com sua lista montada, responda a estas sete perguntas sobre cada empresa:

- A seguradora cobre cuidados nutricionais em seus planos?

- O que qualifica um cliente para esta cobertura?

- Como é determinada a extensão da cobertura? A telessaúde é coberta?

- A cobertura nutricional é constante em todos os planos de seguro? Se não, como a cobertura muda?

- A seguradora está atualmente aceitando novos provedores?

- Suas qualificações atuais são suficientes para obter credenciamento pela companhia de seguros?

- Como funciona o sistema de referência deles?

Depois de responder a essas perguntas e determinar com quais empresas deseja trabalhar, você pode iniciar o processo de inscrição com uma empresa específica.

Isso inicia a jornada de se tornar um provedor na rede.

Como você se torna um provedor na rede?

Cada seguradora tem um processo de inscrição diferente. No entanto, geralmente, existem quatro fases principais para se tornar um provedor em rede:

- Aplicando

- Credenciamento

- Contratação

- Acompanhamento

1. Inscreva-se para ser um provedor na rede

Os aplicativos são específicos da empresa. Cada um terá pequenas diferenças nos documentos e formulários que você precisa fornecer.

Geralmente, você pode encontrar o aplicativo e os requisitos de uma empresa on-line, como os da Aetna e Anthem.

Se você tiver alguma dificuldade, pode ligar para a linha de provedores da seguradora para obter mais informações ou formulários de inscrição específicos.

2. Seja credenciado

Credenciamento é o processo de inscrição na rede de provedores preferidos de uma companhia de seguros. Nesta etapa, a seguradora verifica sua educação, treinamento, experiência e competência. Isso dá aos clientes de seguros mais tranquilidade e coloca você em um conjunto mais limitado de provedores.

Para obter credenciamento, você precisa se registrar no Council for Affordable Quality Healthcare.

Depois de se registrar com eles, você precisará preencher o formulário, que é gratuito. Juntamente com perguntas básicas de identificação, ele solicitará suas afiliações, informações de seguro de responsabilidade e negligência, seu histórico de negligência e seu histórico de trabalho e referências.

Com este formulário, você pode iniciar o processo de credenciamento com todas as empresas associadas. Basta escolher quais deseja ao preencher o formulário.

Agora, o processo de credenciamento começa. É lento.

Pode levar vários meses. O CAQH entrará em contato com você a cada 90 dias para atestar que as informações ainda são válidas. Assim que o CAQH confirmar suas credenciais, cada seguradora membro o considerará totalmente credenciado.

3. Inicie o processo de contratação

Quando o credenciamento estiver concluído, você estará pronto para a contratação. Este é o processo no qual você define suas taxas de reembolso e políticas para ver e registrar solicitações para membros do plano.

A contratação varia muito de empresa para empresa. Pode levar de um a seis meses.

Embora as práticas individuais continuem a ter menos capacidade de negociar termos específicos com empresas de atendimento gerenciado, essas práticas recomendadas o ajudarão no processo.

Uma das coisas mais importantes que você pode fazer ao longo de todas essas etapas é…

4. Acompanhe!

Para cada etapa, você precisará ser persistente e acompanhar a companhia de seguros.

Documente todos os números de rastreamento e recibos de seus formulários e aplicativos.

Crie um calendário de acompanhamento. A cada poucas semanas, ligue para a companhia de seguros para verificar seu status. Isso ajudará a impulsionar o processo e evitar que você se perca na multidão.

Se você for rejeitado a qualquer momento, obtenha uma resposta clara sobre o motivo. Ajustar. Em seguida, aplique novamente.

Uma vez que você está na rede, como você é reembolsado?

Quando você for um provedor na rede, precisará aprender os formulários a serem enviados para ser reembolsado pela seguradora com a qual trabalha.

Para reembolso: Formulários de admissão

Antes de ver um cliente que deseja pagar com seguro, você precisará obter as informações dele. Este formulário não precisa ser enviado à sua seguradora, mas as informações nele contidas são necessárias para preencher os formulários do seguro.

Um formulário de entrada reúne informações como:

- Nome e endereço

- Informações de Contato

- Plano e número do seguro, para que você saiba quais serviços serão cobertos

- Objetivos e motivos para te ver (opcional)

- Histórico de saúde, medicamentos, etc. (opcional)

- Qualquer outra informação que possa ajudá-lo

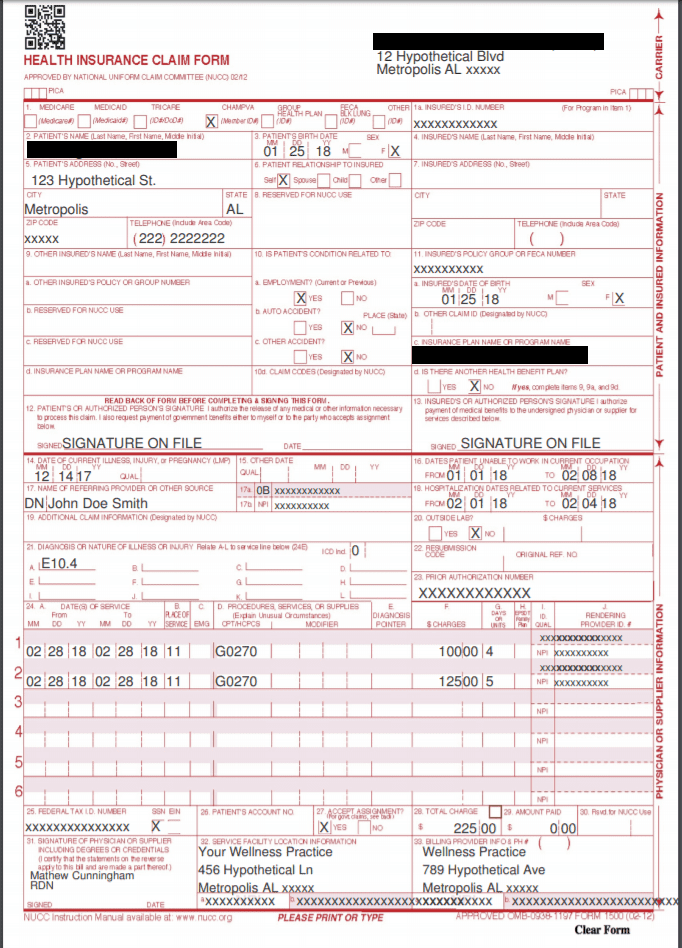

Para reembolso: formulários CMS 1500

Um CMS 1500 é o formulário de solicitação de seguro para prestadores de serviços de saúde não institucionalizados. Isso inclui práticas privadas de nutrição e bem-estar. Esses formulários são enviados por nutricionistas a companhias de seguros para serem reembolsados por seus serviços.

Formulário CMS 1500

Em cada CMS 1500, você precisará preencher:

- Informações do cliente: Isso inclui informações básicas como nome, data de nascimento, sexo, endereço, relação com o segurado e informações de cobrança.

- Informações de referência: se o cliente foi indicado por outro provedor, você precisará do nome e do número do NPI desse provedor.

- Informações do provedor e da prática: essas são suas informações, incluindo seu número de NPI, ID do provedor na rede e qualquer outra informação exigida pela empresa específica. Você deve incluir seu NPI de localização e endereço.

- Informações da apólice: Isso inclui o número de identificação do cliente segurado, número da apólice ou do grupo, nome do plano e número da FECA.

- Informações de diagnóstico: Isso inclui todos os códigos CPT e CID-10 apropriados. Trata-se de um sistema de categorização de seguros, que padroniza sua razão de ver o cliente e os tratamentos que você oferece.

- Estes são especialmente importantes. Os códigos errados podem não apenas fazer com que os sinistros sejam negados, mas também podem fazer com que as seguradoras exijam a devolução de sinistros anteriores.

Esta é uma grande quantidade de informações e pode ser especialmente demorada se você vê muitos clientes, vê clientes para diferentes especialidades ou áreas, ou em locais diferentes, ou trabalha com diferentes fornecedores de referência.

Para economizar tempo, procure um software que facilite o processamento e o rastreamento de formulários CMS 1500, como uma plataforma de gerenciamento de consultório.

Para conformidade: aviso de privacidade HIPAA

O objetivo da HIPAA é garantir que todas as informações pessoais de saúde (PHI) sejam protegidas de forma consistente e segura por todos os profissionais de saúde. PHI é qualquer informação de saúde que esteja vinculada a informações de identificação exclusiva, como um nome ou um número de seguro social.

Como profissional de saúde, você precisa estar em conformidade com a HIPAA ou enfrentará consequências. Existem duas categorias principais de violações da HIPAA: “causa razoável” e “negligência intencional”.

- As penalidades por violações de causa razoável variam de US$ 100 a US$ 50.000 por incidente. Essas violações significam que você estava tomando precauções razoáveis e não sabia que havia uma culatra.

- As penalidades para violações de negligência intencional variam de US$ 10.000 a US$ 50.000 por incidente e possíveis acusações criminais.

O aviso de privacidade HIPAA explica aos clientes como você protege suas informações pessoais e indica que você não compartilhará suas informações sem aprovação explícita. Para estar em conformidade, você precisa fornecer a cada cliente este formulário.

Você pode encontrar um exemplo de Aviso de Privacidade HIPAA aqui.

Para redes de seguros que requerem referências: formulário de referência PCP

Muitas companhias de seguros exigem que um cliente obtenha uma referência de um médico de cuidados primários (PCP) antes de consultar um especialista, como um nutricionista. O preenchimento deste formulário pelo PCP de cada cliente simplifica o processo de reembolso para você.

Para redes de seguros que exigem encaminhamentos: formulário de acompanhamento do PCP

Se outro provedor encaminhou um cliente, enviar um resumo de sua visita para ele é a melhor prática. Este formulário é basicamente uma nota de gráfico modificada. Isso garante a continuidade dos cuidados entre os provedores e também ajuda a obter mais referências futuras.

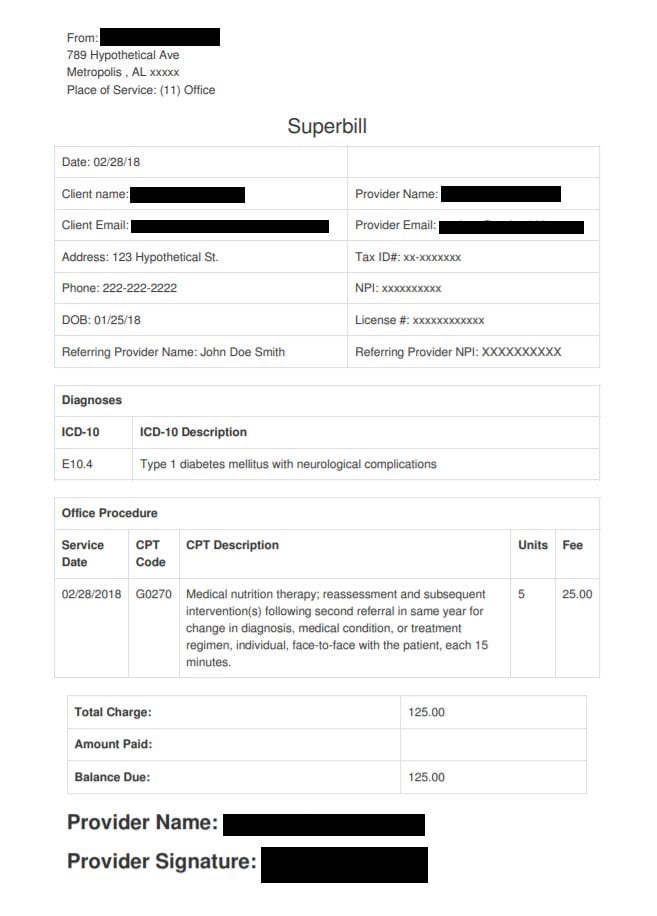

Para clientes fora da rede: Superbill

Se você estiver atendendo um cliente para o qual está fora da rede, ofereça a ele uma super fatura.

Um superbill é um recibo detalhado dos serviços que você prestou, em um formato específico. Ele inclui todas as informações que uma companhia de seguros precisa para registrar uma reclamação.

Superfatura

Os clientes enviam superfaturas para suas próprias companhias de seguros para ter a chance de serem reembolsados. Como um formulário CMS 1500, um superbill lista suas informações e NPI, juntamente com os códigos ICD-10 e CPT, indicando quais tratamentos foram fornecidos.

Sinta-se sobrecarregado?

Não!

Embora seja muito para aceitar no início, o caminho para aceitar o seguro é aquele que já foi percorrido muitas vezes – e isso traz muitos benefícios.

Entre em contato com um colega ou mentor que aceite seguro e tenha passado pelo processo de credenciamento. A experiência deles será inestimável para ajudá-lo no processo.

Se você sabe que fazer um seguro é adequado para sua prática, não desista. O processo pode ser longo, mas as recompensas valerão a pena.