Como fornecer opções de financiamento de comércio eletrônico para clientes

Publicados: 2022-06-01No varejo, a conveniência do cliente é crucial.

O comércio eletrônico foi um salto gigantesco nessa direção. Os clientes não precisavam mais sair de casa para fazer suas compras.

Essa combinação de novas tecnologias e conveniência sem precedentes para o cliente proporcionou um crescimento consistente para o setor desde então. As vendas de comércio eletrônico em todo o mundo devem atingir US$ 4,8 trilhões até 2025.

Com o comportamento do consumidor mudado para sempre, os comerciantes de comércio eletrônico estão procurando crescer e capturar uma fatia maior do mercado online.

Enquanto muitos comerciantes emprestam fundos para financiar suas próprias necessidades de gastos, alguns procuram oferecer financiamento para que seus próprios clientes possam gastar mais com eles.

Opções de financiamento de comércio eletrônico para clientes , ou como também é conhecido, financiamento de clientes de comércio eletrônico é uma tendência crescente.

Mas o que é isso e como sua empresa de comércio eletrônico pode fornecê-lo aos clientes de maneira eficaz?

O que é comércio eletrônico?

eCommerce é um termo genérico que se refere à compra e venda de bens e serviços online.

Um facilitador crítico do comércio eletrônico são os pagamentos online. A capacidade de fazer compras de forma rápida e segura e dar reembolsos, descontos, etc. online é fundamental para o sucesso dos comerciantes de comércio eletrônico.

A palavra 'eCommerce' geralmente se refere à venda de varejo business-to-customer (B2C) , mas também se aplica a business-to-business (B2B) .

Plataformas como Shopify facilitam o processo de vendas, especialmente para varejistas menores. E processadores de pagamento sofisticados e opções de financiamento de comércio eletrônico também permitem o acesso a empresas de todos os tamanhos e setores.

O que é o financiamento de clientes de comércio eletrônico?

O financiamento ao cliente de comércio eletrônico é um termo que abrange diferentes opções de pagamento aos clientes. Estes são geralmente fornecidos no ponto de venda (POS) , por isso também são conhecidos como financiamento POS .

Compre agora e pague depois (BNPL) é provavelmente o tipo mais conhecido de financiamento ao cliente de comércio eletrônico. Ele permite que os clientes paguem as compras com juros baixos ou parcelas sem juros. As condições de pagamento do BNPL são geralmente de curto prazo – geralmente ao longo de semanas ou meses.

A maioria das formas de financiamento ao cliente são variações disso. As maiores diferenças estão nas condições de pagamento que oferecem, incluindo taxas de juros (alguns oferecem soluções sem juros).

Alguns financiamentos de clientes de comércio eletrônico ocorrem durante períodos promocionais. Para outros, há simplesmente uma oferta disponível durante todo o ano, que é oferecida em várias etapas da jornada online dos clientes.

O cliente de comércio eletrônico está financiando o novo cartão de crédito?

De certa forma, o financiamento ao cliente é a evolução natural dos pagamentos após o cheque especial e os cartões de crédito. Isso porque remove mais uma barreira entre o produto e o cliente – e o faz de forma ainda mais personalizada e direta.

O cliente pode adquirir seu produto mais cedo, sem ter que adiar ou depender de um credor de terceiros ou usar o saldo do cartão de crédito. E os termos são específicos – e, portanto, mais atrativos – para aquela compra em particular.

A clareza de seus termos de pagamento é um forte ponto de venda para usuários da geração Y, em particular, que são mais relutantes em aceitar crédito do que os consumidores mais velhos e, portanto, podem se sentir tranquilos com planos de pagamento simples e claramente definidos.

O financiamento do cliente de comércio eletrônico é adequado para o seu negócio?

Para responder a isso, você deve primeiro considerar os prós e os contras de oferecer financiamento de forma mais geral, que listamos abaixo.

Depois de fazer isso, avaliar as especificidades em relação ao seu negócio envolverá mais pesquisas e discussões com potenciais fornecedores de financiamento ao cliente.

Vantagens do financiamento de clientes de comércio eletrônico

Além da conveniência que oferece aos seus clientes, há muitos benefícios em fornecer opções de financiamento para o seu negócio de comércio eletrônico. Aqui estão quatro dos mais proeminentes.

1. Aumente as conversões e repita as compras

Em última análise, o principal benefício do financiamento ao cliente é o aumento das vendas de comércio eletrônico.

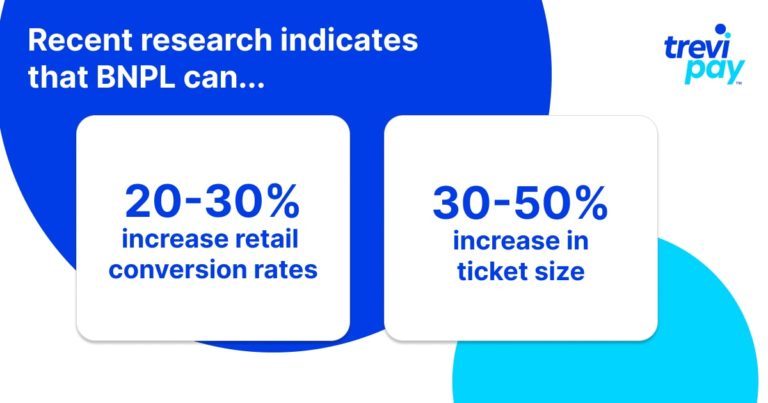

As médias do setor podem variar, mas algumas pesquisas recentes indicam que o BNPL pode aumentar as taxas de conversão de varejo geralmente em 20 a 30% e aumentar o tamanho do ticket entre 30 a 50%.

2. Atraia um público mais amplo

As opções de financiamento tornam seus produtos de comércio eletrônico mais acessíveis a um público mais amplo. Isso, por sua vez, pode abrir novos caminhos para explorar com vendas, marketing e estoque.

3. Melhore a fidelidade do cliente

O financiamento do cliente pode ser um forte impulsionador da fidelidade do cliente a longo prazo. Ao ser mais flexível para seus clientes e oferecer uma fonte de crédito dedicada, você dá a eles mais motivos para manter sua marca de comércio eletrônico.

Oferecer financiamento pode ser uma poderosa fonte de vantagem competitiva para o seu negócio, dependendo se seus concorrentes oferecem opções de pagamentos de financiamento semelhantes.

Desvantagens do financiamento de clientes de comércio eletrônico

1. Custo

Esteja você oferecendo financiamento interno ou terceirizando-o para terceiros, é claro que ainda terá que cobrir alguns custos básicos para poder fornecer esse serviço.

Determinar se isso vale o ROI é fundamental para analisar com antecedência - embora isso seja obviamente difícil de fazer com precisão completa sem dados. A terceirização do financiamento ao cliente pode ser um modelo mais econômico.

2. Falta de controle sobre os prazos

Isso se aplica ao uso de provedores terceirizados. Embora seja possível comprar fornecedores e negociar, a empresa que fornece o financiamento ainda será responsável pelos termos e, muitas vezes, pelas cobranças.

3. Risco

Você deseja tornar a inscrição em sua solução financeira fácil, mas não muito fácil.

Sempre existe a possibilidade de os clientes ficarem inadimplentes em seus pagamentos, o que pode levar o provedor de financiamento terceirizado a encerrar seus serviços.

Isso obviamente seria ruim para a reputação da sua empresa e frustraria os clientes que se acostumaram com o serviço.

Financiamento de clientes de comércio eletrônico B2B

O campo B2B é muito diferente do B2C. O conjunto potencial de clientes é muito menor e os volumes médios de pedidos e o valor do pedido são maiores, mas menos frequentes.

Como resultado, opções de financiamento como oferta de linhas de crédito, financiamento de contas a receber e outras são populares por sua capacidade de melhorar o fluxo de caixa.

Apesar dessas diferenças, os compradores B2B esperam cada vez mais níveis B2C de processos sem atrito e conveniência.

Fornecer aos clientes opções financeiras incorporadas aos processos de negócios é o próximo passo lógico para fornecedores B2B que desejam aumentar as vendas de seus produtos ou serviços.

Como oferecer financiamento para clientes de comércio eletrônico

Seu caminho para implementar o financiamento do cliente para negócios de comércio eletrônico varia dependendo do seu provedor. No entanto, abaixo estão alguns pontos úteis para ajudá-lo a entender essa jornada.

1. Fornecedor interno, de marca branca ou terceirizado

Se você decidir oferecer uma opção de financiamento, a primeira grande decisão deve ser fornecê-la internamente ou por meio de terceiros.

O termo 'in-house' pode ser enganoso porque às vezes é confundido com white label . Para que uma solução seja realmente interna, seria necessário o seguinte:

- Conformidade regulatória

- Avaliações de risco (incluindo a execução de verificações de crédito)

- Decidir planos de pagamento e taxas de juros ideais

- Processos de cobrança

A implementação de financiamento que atenda a esses critérios consumiria muito tempo, exigindo equipes extras para gerenciar processos, espaço de escritório adicional e muito mais. A opção interna, portanto, quase nunca é viável para pequenas empresas de comércio eletrônico.

A maneira mais simples e muitas vezes mais eficaz de fornecer opções de financiamento é por meio de terceiros. Os provedores neste espaço podem se especializar em diferentes áreas.

Encontrar aqueles com experiência em comércio eletrônico não deve ser difícil. Muitas vezes, eles poderão pagar o custo total da compra de comércio eletrônico (menos a taxa) antecipadamente.

Muitos também oferecem um serviço de marca branca . Para você e seus clientes, todo o processo de solicitação e utilização de seu financiamento será perfeito.

Uma opção popular é trabalhar com um provedor terceirizado, como Affirm ou Klarna. Este último já tem aproximadamente 400.000 parceiros de varejo e é um nome familiar confiável em muitos mercados.

2. Integre ofertas de financiamento ao UX do seu site de comércio eletrônico

UX (experiência do usuário) é frequentemente usado de forma intercambiável com CX (experiência do cliente) . Pode haver diferenças sutis entre os dois, mas nem sempre são relevantes para o comércio eletrônico devido à sua natureza online.

Onde, quando e como oferecer opções de financiamento por meio do seu site de comércio eletrônico é uma arte e uma ciência.

O financiamento deve, obviamente, ser oferecido no ponto de venda . No entanto, muitos usuários (especialmente os novos) podem não chegar a esse ponto se não souberem que estará disponível.

Portanto, oferecer opções em pontos múltiplos e adequados do seu site de comércio eletrônico é essencial para atingir todo o seu potencial. Essas ofertas geralmente assumem a forma de uma opção em barras laterais, botões ou pop-ups nas páginas do produto.

É importante que eles encontrem um bom equilíbrio entre serem visíveis e não invasivos. Eles não devem interromper a jornada do usuário existente. E a linguagem usada para eles deve inspirar confiança e definir claramente as condições de pagamento.

3. Integre com seu ponto de venda (POS)

A integração perfeita das opções de financiamento de comércio eletrônico com seu PDV é essencial.

Seu PDV deve ser capaz de tomar decisões de crédito rápidas e precisas com base nas informações dos clientes. Isso, por sua vez, deve alimentar os dados para o seu CRM e outros softwares.

Uma consideração extra deve ser feita se você também tiver uma loja física ao lado de sua loja de comércio eletrônico, para que o rastreamento de crédito e promoções ao consumidor permaneça consistente.

Conclusão

Decidir se fornecer financiamento de clientes de comércio eletrônico para seus clientes é adequado para sua empresa depende de muitos fatores.

Mas um fator crucial que você não pode controlar é o que seus concorrentes estão fazendo. Os clientes de comércio eletrônico esperam cada vez mais opções de pagamento de financiamento, tanto em B2C quanto em B2B.

O financiamento do cliente pode oferecer grandes benefícios quando é bem-sucedido, incluindo aumento de conversões, fidelidade do cliente e contato com novos tipos de clientes. Claro, existem custos e riscos envolvidos, mas ambos podem ser mitigados.

Para oferecer esse serviço, é essencial encontrar provedores de financiamento com experiência e experiência em comércio eletrônico. Eles devem ajudá-lo com os fundamentos da implementação: integração POS , processamento de pagamentos e cobranças .

Além disso, você também deve trabalhar na integração de ofertas de financiamento com o UX do seu site de comércio eletrônico. Sem fazer isso bem, os usuários não verão sua oferta de crédito no ponto certo ou confiarão nela quando o fizerem.