Como preparar um balanço patrimonial: um guia passo a passo

Publicados: 2022-05-07Use este guia para aprender o que é necessário para preparar um balanço patrimonial preciso.

Como empresário ou empresário, um dos maiores erros que você pode cometer é não ter tempo para estudar as demonstrações financeiras da sua empresa. E pior ainda, não prepará-los.

Um balanço patrimonial está entre as demonstrações financeiras mais notáveis usadas para monitorar a saúde financeira do seu negócio. Para a administração, ele informa a tomada de decisão interna e, para credores e investidores, oferece uma visão rápida da capacidade da sua empresa de obter lucros e pagar dívidas.

Você pode preparar um balanço por conta própria ou contratar contadores e guarda-livros para fazer isso por você. Outra maneira é transferir a responsabilidade para uma empresa especializada externa, terceirizando o trabalho. Não importa qual caminho você tome, é importante entender como funciona um balanço patrimonial, bem como as etapas básicas para prepará-lo.

Este artigo é para quem quer entender como preparar um balanço patrimonial, que é frequentemente utilizado por investidores, credores e gestores. Explicamos por que e como criar um, bem como sugerimos ferramentas de tecnologia para simplificar seu trabalho.

O que é um balanço?

Um balanço patrimonial resume o valor financeiro atual de sua empresa, mostrando o valor do que ela possui (ativos) menos o que deve (passivos). Isso pode ser entendido com uma simples equação contábil:

Ativo = Passivo + Patrimônio Líquido

Preparar um balanço é como criar uma versão ampliada da equação acima dividindo verticalmente a folha em duas partes com os ativos listados à esquerda e as reivindicações dos proprietários (patrimônio) e passivos à direita. Os dois lados devem ser sempre iguais.

Por que você deve criar um balanço?

O objetivo de criar um balanço patrimonial é conhecer a posição financeira do seu negócio, principalmente o que possui e o que deve ao final de um período contábil (geralmente a cada 12 meses). Portanto, um balanço patrimonial também é chamado de declaração de posição ou declaração de posição financeira - fornece um instantâneo de todos os ativos e passivos em um determinado momento.

Três maneiras de usar um balanço patrimonial beneficiam sua empresa:

- Ele fornece a base para avaliar riscos e retornos. Ao comparar seus ativos circulantes com os passivos circulantes, você pode determinar se tem capital suficiente para cobrir dívidas de curto prazo (por exemplo, salários, pagamentos de arrendamentos) ou se precisa de mais para executar as operações diárias.

- É fundamental para garantir empréstimos e investimentos. A maioria dos credores e investidores avalia o balanço patrimonial para ver se sua empresa pode receber pagamentos de clientes, pagar dívidas em dia e gerenciar ativos com responsabilidade.

- Mostra a sustentabilidade a longo prazo do seu negócio. Ao analisar seu balanço e descobrir os índices financeiros apropriados a partir dele, você pode avaliar a posição do seu negócio em termos de lucratividade, produtividade e liquidez. Você também pode usar esses índices para comparar seu desempenho com o dos concorrentes.

4 tarefas para concluir antes de preparar um balanço

Para criar um balanço, você precisa seguir um pedido e preparar algumas coisas primeiro – como faria para muitos outros processos de negócios.

1. Ajuste as entradas no diário geral

É necessário ajustar os lançamentos contábeis antes de preparar as quatro demonstrações financeiras básicas, incluindo o balanço patrimonial. Significa atualizar suas contas no final de um período contábil para itens que não são registrados em seu diário.

Por exemplo, se você entregou mercadorias no valor de US$ 5.000 no último dia do mês, mas não recebeu o valor até o próximo período contábil, precisará ajustar seu lançamento contábil. Atualize suas contas fazendo esses lançamentos de ajuste no diário geral.

O que é um jornal geral?

Um diário geral é o primeiro lugar onde as transações comerciais diárias são registradas por data. Dependendo da prática seguida em uma organização, alguns podem manter diários especializados, como um diário de vendas, um diário de recebimentos de caixa e um diário de compras para registrar tipos específicos de transações.

2. Lançar transações de diário geral no razão geral

Depois que as transações são registradas e ajustadas no diário geral, elas são transferidas para as contas do livro auxiliar apropriadas, como vendas, compras, contas a receber, estoque e caixa. Esse processo é chamado de postagem.

Enquanto um diário geral registra transações comerciais diariamente, os livros contábeis agrupam essas transações por suas contas. As contas são então agregadas a um razão geral no final do período contábil. A contabilidade geral atua como uma coleção de todas as contas e é usada para preparar o balanço patrimonial e a demonstração de lucros e perdas.

3. Gere o balancete final

Depois de ajustar os lançamentos contábeis e lançá-los no razão geral, construa um balancete final. O balancete é um relatório que lista as contas do razão geral e soma seus saldos. A geração do relatório de balancete torna muito mais fácil verificar e localizar quaisquer erros nas contas gerais.

A soma de todos os débitos deve sempre ser igual à soma de todos os créditos em um relatório de balancete. Se isso não acontecer, significa que há erros que você precisa rastrear. Você pode ter perdido uma transação ou calculado algo incorretamente.

Use software para contabilidade

O registro preciso de dados financeiros é um pré-requisito para relatórios financeiros eficazes. De fato, você ainda pode fazer sua contabilidade com lápis e papel. Mas, a escrituração manual leva muito mais tempo e deixa espaço para erros humanos.

Todas as ferramentas de software de contabilidade geram balancete como um relatório padrão. Você pode simplificar as tarefas diárias de contabilidade e garantir a precisão da contabilidade usando o software de contabilidade.

4. Gere a demonstração de resultados

Uma demonstração de resultados é preparada antes de um balanço para calcular o lucro líquido, que é a chave para completar um balanço. O lucro líquido é o valor final mencionado na linha inferior da demonstração de resultados, mostrando o lucro ou prejuízo do seu negócio. O lucro líquido é adicionado às contas de lucros retidos (resultados restantes após o pagamento de dividendos aos acionistas) listados na seção de patrimônio do balanço patrimonial.

Prepare uma demonstração de resultados tomando itens de receita e despesa (como vendas) do balancete e organizando-os em um formato adequado.

Agora que você entende o básico, vamos discutir (na próxima seção) as seis etapas para preparar um balanço patrimonial.

Etapa 1: Determine uma data de relatório para o balanço patrimonial

Um balanço patrimonial determina a posição financeira de sua empresa em um determinado momento, não por um período. Assim, o cabeçalho de um balanço sempre lê “como em uma data específica” (por exemplo, em 31 de dezembro de 2021).

Um balanço geralmente é preparado no final de um ano financeiro (normalmente a cada 12 meses no último dia de março ou dezembro), mas pode ser criado em qualquer ou vários momentos, digamos trimestral ou semestral.

Passo #2: Colete contas que vão para o balanço

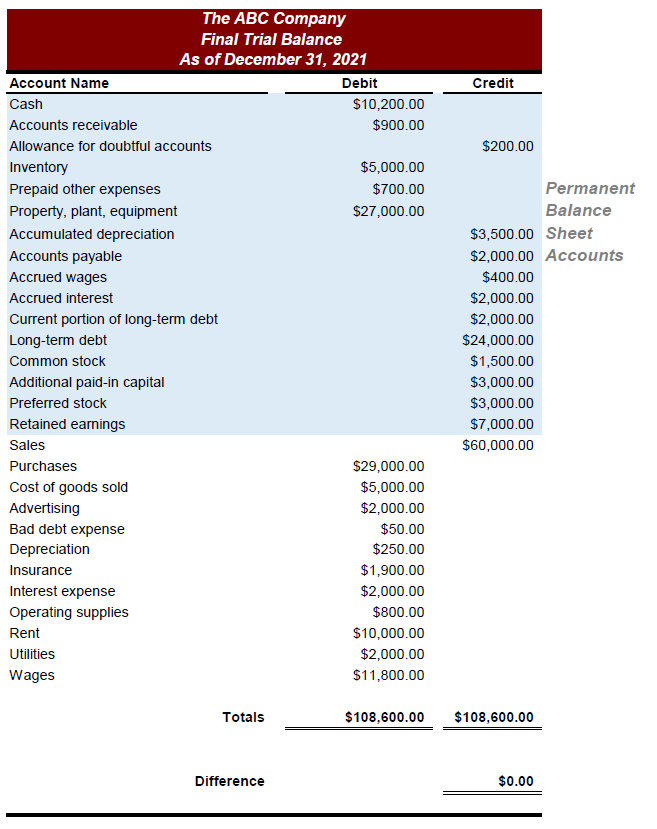

De todas as contas mencionadas na contabilidade geral e no relatório de balancete, o balanço mostra apenas as contas permanentes (por exemplo, caixa, ativo imobilizado). As contas permanentes são aquelas cujos saldos transitam para o período seguinte.

Identifique essas contas e anote seus saldos. Um exemplo de contas permanentes ou contas de balanço em um relatório de balancete é dado abaixo.

Etapa 3: Calcule o total de ativos

O próximo passo é identificar as contas do seu balancete que representam o que você possui – em outras palavras, seus ativos, como dinheiro e estoque. Liste-os à esquerda para criar o lado do ativo do balanço patrimonial. Você pode classificar as contas de ativos em dois tipos: circulante e não circulante.

Os ativos circulantes incluem ativos que podem ser convertidos em dinheiro o mais cedo possível (normalmente nos próximos 12 meses). As contas de ativo circulante incluem caixa, contas a receber e estoque.

- Dinheiro refere-se a dinheiro em mãos e no banco.

- Contas a receber referem-se a transações para as quais o dinheiro ainda não veio de seus clientes, ou seja, o valor que você deve.

- O estoque geralmente é a maior parte dos ativos circulantes. No balanço, inclui mercadorias prontas para venda, bem como matérias-primas ou produtos semi-acabados.

Os ativos não circulantes incluem ativos que não podem ser convertidos em dinheiro nos próximos 12 meses. Eles são usados para executar operações comerciais diárias. Exemplos são fábrica/fábrica, maquinário, móveis e patentes e direitos autorais (ativos intangíveis).

Liste os valores de cada componente de ativo circulante e não circulante da conta do balancete e some o total de ativos circulantes e o total de ativos não circulantes para calcular o total geral de ativos.

Passo #4: Calcule o total de passivos

Identifique contas do seu balancete que representam o que você deve – em outras palavras, seus passivos, como contas a pagar (contas que você precisa pagar) e empréstimos. Liste-os à direita para criar o lado do passivo do balanço. Você pode classificar as contas de passivo em dois tipos: passivo circulante e não circulante.

Passivos circulantes são obrigações ou dívidas pagáveis em breve, geralmente nos próximos 12 meses. Eles também são chamados de passivos de curto prazo. Contas a pagar e impostos sobre a folha de pagamento acumulados são algumas contas de passivo circulante comumente usadas.

- Contas a pagar incluem contas ou transações para as quais o dinheiro ainda não foi pago aos fornecedores ou credores. Este é o valor que você deve aos outros.

- Os impostos acumulados sobre a folha de pagamento incluem a parte da remuneração que sua empresa deve aos funcionários e ainda não foi paga no ano, como bônus.

Passivos não circulantes são obrigações que levarão mais do que os próximos 12 meses para serem pagas. Eles também são conhecidos como passivos de longo prazo. Exemplos incluem pensões dos empregados.

Liste os valores de cada componente do passivo circulante e não circulante da conta do balancete e some o total do passivo circulante e o total do passivo não circulante para calcular o total geral do passivo.

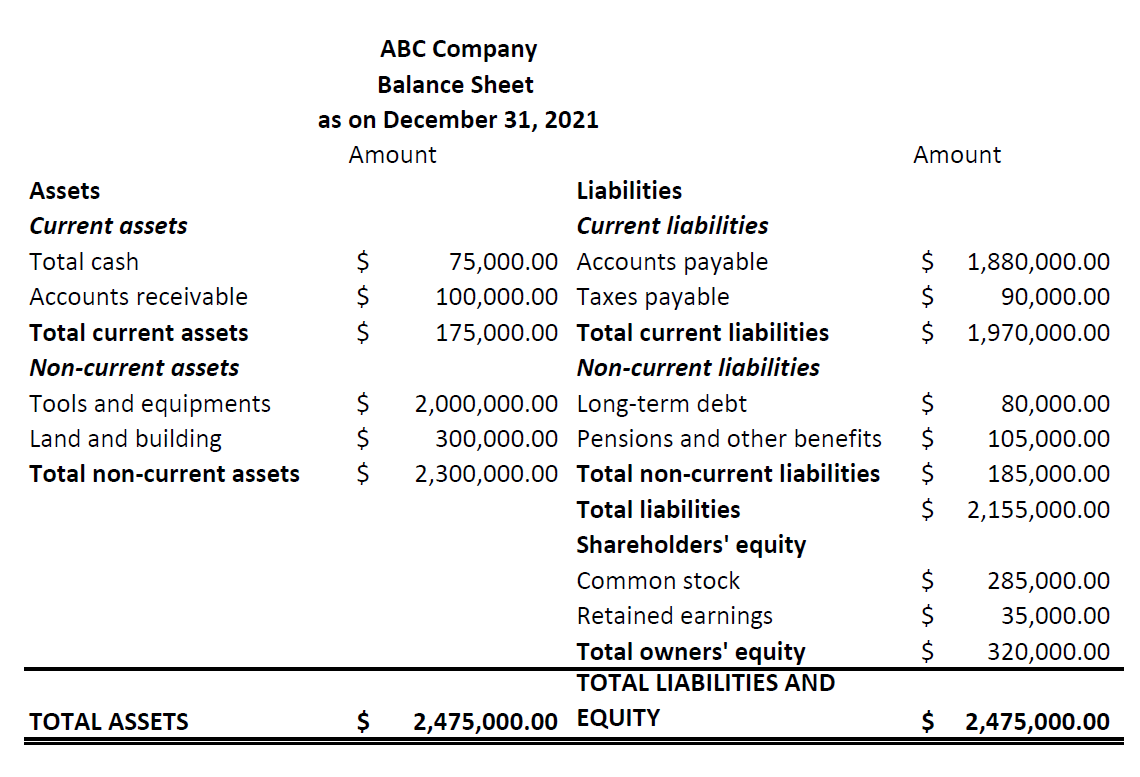

Passo #5: Organize ativos e passivos na ordem correta

Depois de ter as seções de ativos e passivos prontas e classificadas, organize-as na ordem adequada. Os ativos devem ser dispostos na ordem de liquidez e os passivos na ordem de capacidade de quitação.

Organizar ativos na ordem de liquidez significa colocar ativos que podem ser facilmente convertidos em dinheiro no topo da lista e ativos mais permanentes na parte inferior. Da mesma forma, organizar os passivos na ordem da capacidade de quitação significa colocar as obrigações de curto prazo que são pagáveis no futuro imediato primeiro e as obrigações de longo prazo e mais permanentes na parte inferior.

|

|

Passo #6: Calcule o patrimônio líquido

Mencione o patrimônio líquido no lado direito do balanço patrimonial, logo abaixo da seção de passivos. O patrimônio líquido, também conhecido como patrimônio líquido de uma empresa, mostra o valor do seu negócio se fosse liquidado ou encerrado.

Inclui dois tipos de investimentos: o capital aportado pelos investidores/proprietários e os ganhos ou perdas acumulados no negócio. As contas mais comuns listadas no patrimônio líquido são ações ordinárias, ações preferenciais, ações em tesouraria e lucros acumulados.

- As ações ordinárias e preferenciais são as ações emitidas por uma empresa. As ações ordinárias dão direito de voto aos proprietários, mas no caso de uma empresa ser fechada, os acionistas ordinários são pagos somente após os acionistas preferenciais.

- As ações em tesouraria referem-se às ações recompradas de investidores para proteger a empresa de uma aquisição hostil.

- Lucros retidos incluem lucros que são reinvestidos no negócio. É calculado adicionando o lucro líquido aos lucros acumulados do período anterior e deduzindo o valor pago aos investidores como parte dos lucros.

Liste os valores de cada componente do patrimônio líquido da conta do balancete e some-os para calcular o passivo total dos proprietários. Em seguida, calcule o passivo total e o patrimônio líquido adicionando a soma final da etapa 4 e da etapa 6.

Feito isso, você terá um balanço completo pronto para você. Certifique-se de que a balança do lado esquerdo corresponda à balança do lado direito. Se não, verifique seus valores novamente.

Ferramentas e dicas para criar um balanço patrimonial com precisão

- A integridade de um balanço está diretamente relacionada às informações que vão para sua elaboração. Como a maioria de suas tarefas de contabilidade, o software de contabilidade pode renovar a manutenção de registros e fazer grande parte do trabalho braçal, reduzindo erros. Use-o para construir uma contabilidade geral e balancete com facilidade.

- Fazer cálculos importantes e encontrar índices contábeis apropriados, como capital de giro e relação dívida/capital próprio, são fundamentais para analisar seu balanço patrimonial. Os aplicativos de relatórios financeiros podem ajudá-lo a interpretar esses índices e entender o balanço patrimonial.

- Prepare uma carta de apresentação explicando os pontos-chave do balanço patrimonial ao enviá-lo aos líderes empresariais. Isso estabelecerá práticas eficazes de relatórios financeiros que agregam valor ao seu negócio.