Como funciona um estorno? Um guia simples para comerciantes

Publicados: 2021-12-24Todo vendedor sofre um estorno regularmente. Não é uma experiência confortável, mas faz parte da gestão de um negócio, tanto online quanto offline. Houve estornos de cartão de crédito e estornos de débito por um longo tempo, mas o comércio eletrônico abre mais chances de disputas.

Um estorno é o ato de um cliente que solicita a devolução de seus fundos diretamente ao banco. Quando um comprador compra algo, ele paga o valor cobrado pela compra. No entanto, o cliente pedirá o dinheiro de volta ao vendedor por alguns motivos, como fraude e desacordo comercial.

Leia o artigo Como funciona um estorno? para saber mais sobre estornos e como evitá-los.

O que é um estorno?

É difícil e doloroso navegar pelo processo de estorno para todos os comerciantes.

À medida que um cliente contesta um pedido e faz um estorno, o vendedor tem a chance de contestar essa disputa. Se um vendedor pode contestar o estorno e, finalmente, vencer, ele é solicitado a participar de uma lista de etapas predeterminadas feitas pelas associações de cartões com os bancos emissores e adquirentes, que parecem ser mediadores entre o comprador e o vendedor.

Quando as proteções ao consumidor apoiam o comprador, os vendedores geralmente se veem em uma batalha severa para obter o estorno. Para simplesmente participar da contestação do estorno, os vendedores devem passar por todas as etapas do processo em prazos mais curtos com aceleração.

Como funciona um estorno?

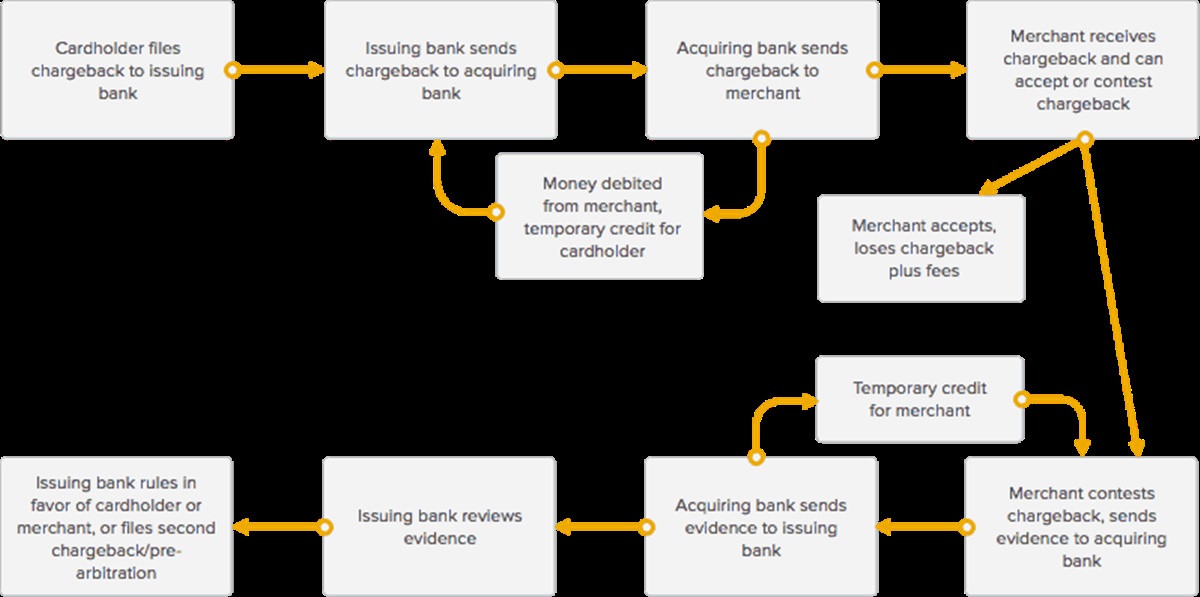

Primeiro estorno: a disputa inicial de estorno e pré-arbitragem

Fluxo básico de um estorno

Toda disputa de estorno começa quando o proprietário do cartão registra uma disputa em uma transação com o banco emissor. Um titular de cartão tem de 45 a 180 dias em média para contestar uma cobrança de acordo com a associação do cartão. Às vezes, ele pode contestar uma cobrança há 356 dias, se forem consideradas situações especiais, como catástrofe natural ou emergências familiares. Em seguida, o banco emissor considera a reclamação e decide sua validade, que leva de 2 a 6 semanas. A Visa permite que os bancos emissores não ultrapassem 30 dias para revisar. Se válido, eles o enviarão ao banco adquirente ou processador de pagamento do vendedor, que informará o vendedor.

Ao mesmo tempo, o vendedor é informado de que há uma disputa de clientes e o banco adquirente debitou fundos da conta do vendedor para reembolsar o titular do cartão pela transação e pagar as taxas da investigação de estorno. (O reembolso existe como um crédito temporário para o comprador e pode ser devolvido ao vendedor se ele vencer a disputa de estorno.

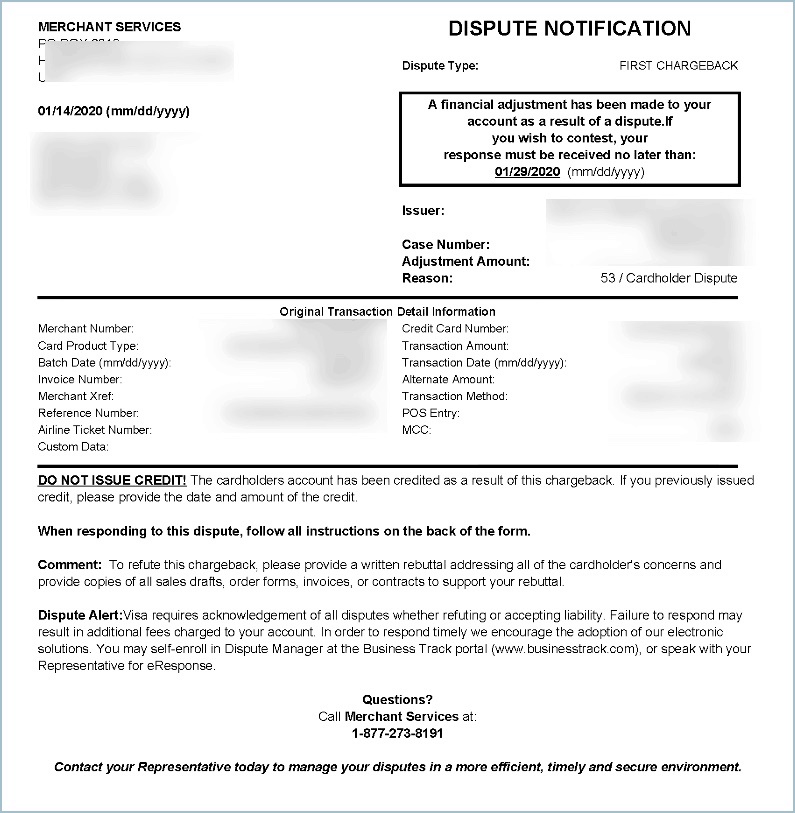

Exemplo de aviso de estorno

À medida que o banco adquirente ou processador de pagamento informa o vendedor sobre a disputa de estorno, eles também fornecem formulários para o vendedor terminar e devolver para ilustrar seu lado da disputa. Os vendedores geralmente recebem um prazo muito curto para responder à solicitação, cerca de 7 a 10 dias em média.

Geralmente, o vendedor também é solicitado a fornecer evidências específicas para precificar que eles processaram o pedido para o comprador conforme descrito, que inclui documentação como:

- Comprovante de entrega (geralmente na forma de um número de rastreamento, recibo de envio, etc.)

- Qualquer conversa com o comprador ou qualquer outra evidência de que o vendedor cumpriu a transação

- Comprovante de envio (geralmente na forma de um recibo de envio de um fornecedor de envio, um e-mail de confirmação, etc.)

- Recibo de vendas ou transações

- Resposta AVS positiva

- Correspondência de endereços de cobrança e envio.

O banco adquirente receberá os formulários recebidos do vendedor e os levará ao banco emissor do titular do cartão. Quando o banco adquirente fornece a evidência ao banco emissor, o banco adquirente envia um crédito temporário de volta na conta do vendedor para o estorno. Agora, há dois créditos temporários - um para o titular do cartão e outro para o vendedor. Quando a disputa de estorno termina, um desses créditos se torna permanente e outro se converte em débito.

Em seguida, o banco emissor considera a prova enviada pelo vendedor para definir se o vendedor cumpriu a transação conforme descrito, que dura de 4 a 6 semanas, com a Visa permitindo que o banco emissor tenha 30 dias para a prova considerada. É significativo notar que, com a Visa, os vendedores têm apenas uma chance (1 rodada de pré-arbitragem) para coletar e entregar suas evidências para enviar ao banco emissor antes que o banco emissor escolha ficar do lado do vendedor ou ir para a arbitragem. Uma das três circunstâncias acontecerá:

- Se o banco emissor alegar que o vendedor não ofereceu provas convincentes, ele apoiará o titular do cartão e o estorno será cobrado. O crédito de provisão ao titular do cartão torna-se permanente, e o crédito temporário do vendedor é convertido. O banco emissor pode estimular a arbitragem nesta etapa, se desejar.

- Se o banco emissor alegar que as provas apresentadas pelo vendedor venceram o estorno, ele dará suporte ao vendedor, e o crédito de provisão ao vendedor se tornará permanente. O proprietário do cartão encontrará uma cobrança para a transação original aparecendo novamente em sua conta.

Na reclamação do banco emissor, o vendedor consegue refutar o estorno, mas decide fazer um segundo estorno ou pré-arbitragem, devido aos novos dados do titular do cartão ou devido a uma alteração no código de estorno.

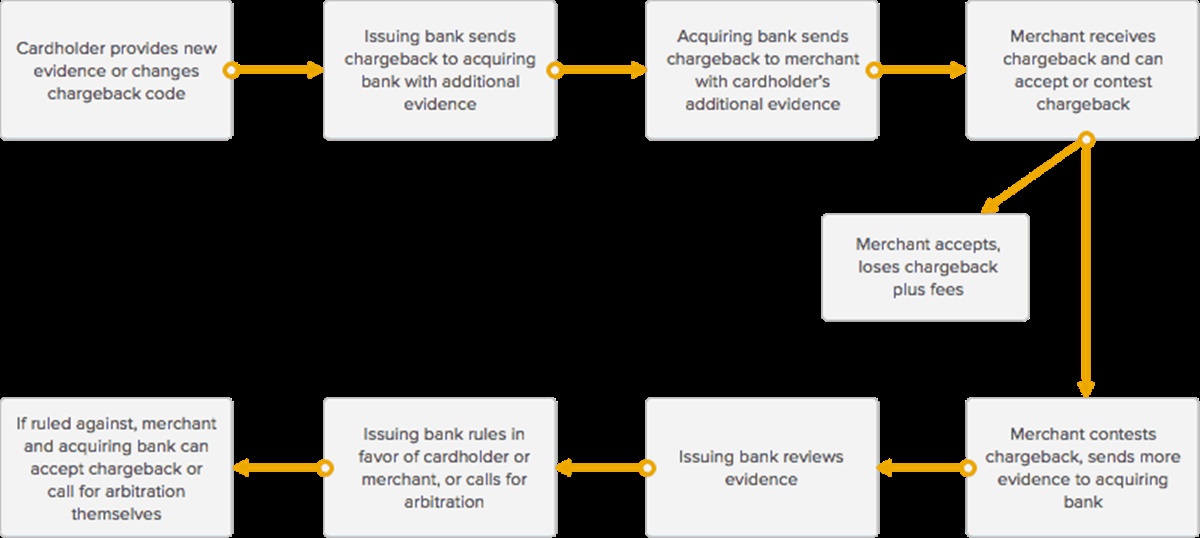

Segundo estorno (pré-arbitragem): Lutando outra rodada (não aplicável para Visa)

Fluxo básico do segundo estorno (ou pré-arbitragem)

American Express, Masterclass e Discover aceitam uma segunda rodada de pré-arbitragem, enquanto a Visa permite apenas uma rodada. Um segundo estorno, também conhecido como pré-arbitragem, acontece porque, depois que um vendedor contesta o primeiro estorno, o banco emissor cria outro estorno na mesma transação contestada por alguns motivos abaixo:

- Há novos dados do titular do cartão

- Há uma mudança na temporada de estornos

- A documentação oferecida pelo vendedor não é suficiente, inválida ou não foi convincente

À medida que o banco emissor informa o banco adquirente sobre o segundo estorno, e essa informação é trazida ao vendedor, o vendedor tem a chance de aceitar ou contestar mais uma vez.

Se um vendedor definir continuar contestando o estorno, o banco adquirente solicitará ao vendedor que ofereça evidências mais convincentes do vendedor de que ele cumpriu o pedido ao proprietário do cartão do banco emissor para vencer a disputa.

(Como de costume, o vendedor é solicitado a oferecer informações que não enviou no ciclo inicial de estorno, como resposta AVS, correspondência de endereços de cobrança e envio, conversas com o comprador e assim por diante)

Quando o vendedor oferece mais informações ao banco adquirente, e estas são encaminhadas ao banco emissor, o banco emissor considerará as evidências e decidirá se:

- O vendedor ofereceu provas convincentes.

- O vendedor não ofereceu provas convincentes.

Se o vendedor oferecer provas convincentes, o estorno será encerrado pelo banco emissor, o crédito temporário ao vendedor pelo valor da transação se tornará permanente e o proprietário do cartão verá a transação reenviada para sua conta.

Se o banco emissor decidir que o vendedor não ofereceu provas convincentes, o crédito temporário para o titular do cartão pelo valor da transação se torna permanente e o vendedor perde o valor do estorno além das taxas.

Se o vendedor e o banco adquirente desaprovarem a conclusão do banco emissor, ou se o banco emissor assim o exigir, qualquer uma das partes poderá solicitar a arbitragem da associação do cartão para chegar a uma decisão final.

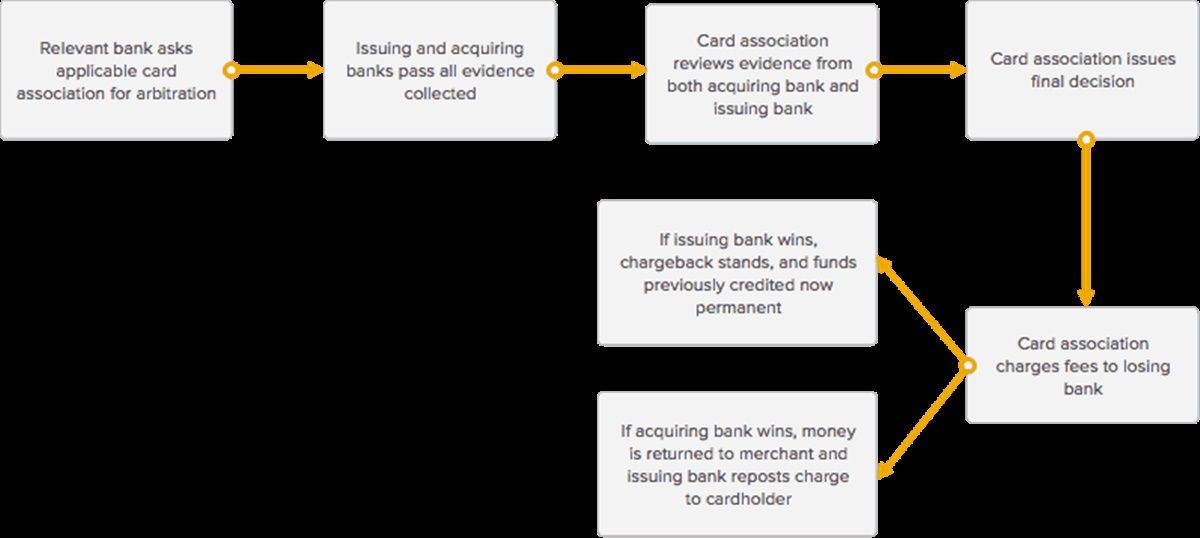

Arbitragem: a última posição

Fluxo básico de arbitragem

A última etapa que um vendedor pode enfrentar no processo de estorno é chamada de arbitragem. A arbitragem consiste na associação da associação de cartão relevante para ajudar a lidar com a disputa entre os bancos adquirentes e emissores e, por extensão, o vendedor e o proprietário do cartão.

Nesta fase, o banco adquirente e o vendedor podem definir se desejam prosseguir ou ingressar na arbitragem. Bancos e vendedores adquirentes muitas vezes optam por evitar a arbitragem, devido às grandes taxas, esforço e tempo necessários. As taxas são geralmente cerca de US $ 500-900 em média, e de acordo com a associação do cartão, e todo o processo de arbitragem adiciona, em média, cerca de 10 a 45 dias a todo o processo de estorno. Os vendedores podem decidir se esquivar da arbitragem para transações abaixo de um valor específico, mas vale a pena o esforço em transações avaliadas em milhares de dólares.

Se o banco adquirente e o vendedor definirem aderir à arbitragem, o banco relevante (que iniciou o pedido de arbitragem) conectará a associação de cartões aplicável (American Express, Visa ou MasterCard) e participará de seus procedimentos de arbitragem, que são diversos para cada rede de cartões . Todo banco que faz parte da rede de uma associação de cartões aprova os termos e condições de utilização de suas bandeiras e deve obedecer a todos os regulamentos e taxas associadas para itens como arbitragem.

O associado do cartão verificará todas as evidências apresentadas pelos bancos adquirentes e emissores e chegará a uma última conclusão sobre qual parte vencerá a disputa de estorno.

Depois que a associação do cartão tomar sua decisão, ela encerrará a disputa de estorno e pedirá ao banco perdedor que pague as taxas de arbitragem.

- Se a associação do cartão apoiar o titular do cartão, o crédito provisório em sua conta se tornará permanente e o banco adquirente excluirá o crédito temporário da conta do vendedor para compensar o banco emissor. O vendedor está enfrentando dificuldades de enormes taxas da associação do cartão.

- Se a associação do cartão apoiar o vendedor, o crédito provisório na conta do vendedor se tornará permanente e o banco emissor repassará a transação na conta do titular do cartão. O banco emissor se responsabiliza pelas taxas relacionadas à arbitragem. Observe que a circunstância em que uma associação de cartões apóia um vendedor durante a arbitragem é significativamente escassa.)

Como evitar estornos para comerciantes e empresas?

Reconhecendo que os estornos podem aumentar o fluxo estável de caixa do seu negócio no dia a dia, aqui estão algumas recomendações que você pode usar para saber mais sobre estornos e evitar que eles ocorram.

Mesmo que o estorno não possa ser 100% removido, existem algumas etapas que os vendedores podem fazer para diminuir consideravelmente sua ocorrência. Quanto mais um vendedor entender os procedimentos de processamento, menor será a probabilidade de um vendedor fazer algo ou não fazer algo para causar um estorno.

Procedimentos para todos os negócios

Em primeiro lugar, certifique-se de que o nome da empresa que você oferece ao seu processador seja um nome que seus clientes perceberão. Este é o nome que aparece em sua declaração.

Responda às solicitações de recuperação. Clientes e bancos emissores de cartões podem solicitar cópias de vendas e rascunhos de crédito. Quando uma solicitação é levantada, um vendedor tem que responder dentro de 12 negócios, diz. Certifique-se de que sua empresa esteja configurada para enviar essa documentação de maneira rápida e fácil. O Host Merchant Services sugere que os rascunhos de vendas sejam acessíveis à equipe autorizada por 180 dias após a primeira notificação de estorno, após o que devem ser salvos em um local seguro a longo prazo.

Procedimentos para empresas de varejo

Os vendedores de varejo devem garantir que cumpram integralmente os requisitos de transação emitidos todos os anos pela rede MasterCard, Discover e Visa.

Prove que o cartão estava presente, passando os cartões pelo seu terminal e certifique-se de ter uma assinatura do proprietário do cartão e compare essa assinatura com o verso do cartão. Revise a identificação extra, se necessário. Se o cartão não estiver assinado, peça uma identificação com foto que inclua uma assinatura e peça ao titular do cartão para assinar o cartão. Ou então, o cartão não é aceito.

Tenha uma impressão sempre que um cartão tiver que ser inserido manualmente em um terminal. Certifique-se de que todas as informações da transação apareçam na cópia impressa, que inclui o valor, endereço comercial, nome comercial e a assinatura do titular do cartão.

Se um cartão não for aceito como passado pelo terminal, não continue tentando e receba autorização. Em vez disso, peça um novo método de pagamento ao proprietário do cartão. Além disso, identifique que o número na tela é semelhante ao número em relevo no cartão.

É fundamental prestar atenção à Autorização Parcial. Isso ocorre porque isso pode fazer com que um pagamento seja dividido em quantias menores.

Procedimentos para negócios de pedidos via Internet e por correspondência/pedidos por telefone

Use o Sistema de Verificação de Endereço (AVS) para garantir que seu cliente esteja oferecendo o endereço de cobrança exato. O AVS é necessário em todas as transações com cartão não presente pela Discover Network.

Ofereça ao seu processador um número local ou 800 que ele possa adicionar ao seu extrato de cobrança. Fornecer esse número ao seu cliente ajudará a evitar que ocorra um estorno. Seu cliente pode entrar em contato com você com perguntas e você terá a oportunidade de explicar mal-entendidos de maneira rápida e eficaz.

Ao enviar mercadorias para um cliente, você deve usar um serviço de remessa que possa oferecer comprovação de entrega para o endereço de cobrança completo. Para itens extremamente caros, peça uma assinatura da mercadoria a ser entregue ao comprador.

No caso de um estorno, o Host Merchant Services ajuda o vendedor a passar pelos procedimentos de estorno enquanto luta bravamente em nome deles. A HMS tenta reduzir as taxas de estorno para todos os seus clientes e desempenha um papel proativo nesse sentido.

Conclusão

A postagem acima sobre Como funciona um estorno pode, sem dúvida, ajudá-lo a entender mais sobre estornos e diminuir o número de disputas que você precisa enfrentar. Se você tiver alguma dúvida sobre este tópico, deixe suas perguntas na caixa de comentários. Estamos felizes em ajudá-lo.

Obrigado a todos por lerem!