O que é um cheque eletrônico? 10 perguntas populares sobre cheque eletrônico

Publicados: 2021-12-24Você já deve ter ouvido falar do termo “cheque eletrônico”, porém, pode não saber exatamente o que é. Não se preocupe, este artigo ajudará você a entender melhor o cheque eletrônico . Vamos revelar a você uma resposta simples para a pergunta O que é um cheque eletrônico? 10 Perguntas Populares sobre Cheque Eletrônico . Agora, vamos começar!

Postagens relacionadas:

- Quais métodos de pagamento a Shopify aceita?

- O que são pagamentos recorrentes?

- Como configurar o Shopify Payments

O que é um cheque eletrônico?

Definição de cheque eletrônico

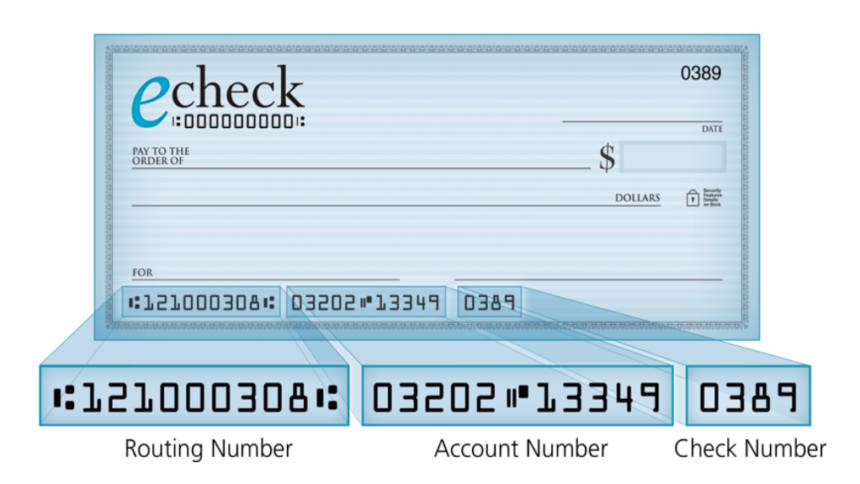

Como um pagamento eletrônico de sua conta corrente, ele será usado somente se você tiver o número de roteamento do banco, o número da sua conta corrente e seu nome inserido na conta. O objetivo do uso de cheques eletrônicos e pagamentos eletrônicos é fazer pagamentos online. Depois de fazer compras online ou efetuar um pagamento à sua empresa de cartão de crédito, um pagamento ao IRS ou à sua hipoteca, também pode ter como alternativa efetuar um pagamento eletrónico diretamente da sua conta corrente com esta informação.

Além disso, o e-check pode processar pagamentos rapidamente e fornecer um registro eletrônico do seu pagamento. Se você fizer um pagamento com cheque eletrônico, normalmente receberá um recibo instantaneamente e poderá imprimir ou salvar como um arquivo PDF. Além disso, a maioria dos beneficiários também permite que você escolha receber uma confirmação por e-mail.

Tanto indivíduos quanto empresas podem usar cheques eletrônicos e pagamentos eletrônicos. Do ponto de vista comercial, você verá cheques eletrônicos na forma de cheque. Do ponto de vista dos indivíduos, para fazer pagamentos eletrônicos, é mais popular usar as informações da sua conta corrente. Um cheque eletrônico permite que os pagamentos sejam retirados de sua conta corrente e transferidos eletronicamente para o beneficiário em toda a rede ACH.

Para compensar o banco do pagador e para que os fundos apareçam na conta bancária do beneficiário, cheques eletrônicos e pagamentos eletrônicos normalmente levam de um a dois dias. Para ambas as partes da transação, esse prazo rápido é vantajoso. Porque para o pagador, a possível duração prolongada do float pode surgir após o envio de um cheque em papel. Mais especificamente, eles enviaram o pagamento. No entanto, os fundos permanecem em sua conta. Para indivíduos ou empresas que não equilibram suas contas e não conseguem acompanhar de perto sua conta corrente, isso pode levar a um saque a descoberto se eles não se lembrarem desse pagamento e gastarem sua conta mais do que o esperado.

Do ponto de vista do beneficiário, um cheque eletrônico é fantástico porque eles não terão que esperar que o cheque chegue pelo correio e depois esperar o processo normal de compensação de cheque para um cheque em papel. Eles são obrigados a depositar o cheque em seu banco e, depois disso, o banco o enviará através do processo de compensação do cheque. Normalmente, o beneficiário receberá seus fundos por cheque eletrônico mais rapidamente do que por cheque em papel. Assim, eles podem fortalecer seu fluxo de caixa e tirar o máximo proveito dele mais cedo.

Como funciona?

No âmbito da maior área bancária eletrônica e parte de um subconjunto de transações relacionadas a transferências eletrônicas de fundos (TEFs), foi desenvolvido um cheque eletrônico em resposta às transações ocorridas na área de comércio eletrônico. Envolve cheques eletrônicos e outras funções bancárias computadorizadas, como saques e depósitos em caixas eletrônicos, transações com cartão de débito e recursos de depósito remoto de cheques. Para realizar as transações, você deve usar diferentes tecnologias de computador e rede para acessar os dados da conta associada para realizar as ações necessárias.

Você também pode usar cheques eletrônicos para pagar qualquer transação que envolva um cheque em papel e seja regida pelas mesmas leis que se referem a cheques em papel. Para fazer grandes pagamentos online, o Tesouro dos EUA usou essa primeira forma de pagamento pela Internet.

Como o cheque eletrônico processa os pagamentos?

Quatro etapas principais do processamento de um cheque eletrônico:

Etapa 1: solicitar autorização

Para realizar a transação, a empresa precisa receber a autorização do cliente por meio de um formulário de pagamento online, formulário de pedido assinado ou conversa telefônica.

Etapa 2: configuração de pagamento

Assim que houver autorização, a empresa inserirá as informações de pagamento no software de processamento de pagamentos online. Para pagamentos recorrentes, os detalhes da programação recorrente serão inseridos.

Etapa 3: finalizar e enviar

Após a entrada das informações de pagamento no software, a empresa clica em "Salvar" ou "Enviar" e inicia o processo de transação do ACH.

Etapa 4: confirmação de pagamento e fundos depositados

Confirmação de pagamento e fundos depositados: O valor é deduzido automaticamente da conta bancária do cliente, então o cliente receberá um recibo de pagamento do software online. Cerca de três a cinco dias úteis após o início da transação ACH, o valor em si será creditado na conta bancária da empresa.

Como funciona o processamento do eCheck

Desde o início, uma empresa deve coletar as informações do cliente envolvendo seu roteamento bancário e números de conta corrente para aceitar pagamentos eCheck. Eles podem adquirir esse tipo de informação on-line, por telefone ou pessoalmente por meio de um formulário em papel. Hoje em dia, a maioria das empresas tem sites e existe até uma página de formulário protegida para obter essas informações. Esse tipo de informação do cliente permite que o banco do comerciante tenha comunicação direta com o banco do cliente.

Após a verificação dos fundos, o débito direto resultará em toda a ACH. Uma grande quantidade de dinheiro é transferida através da ACH todos os anos. Podemos concluir que, dado um aumento de 5,8% no volume da rede ACH ao longo de um ano do primeiro trimestre de 2018 ao primeiro trimestre de 2019.

A primeira parte que participa do processamento de pagamento com cheque eletrônico da ACH é um originador que é o varejista que desconta o eCheck. Para iniciar o processo de depósito direto, o originador coleta as informações necessárias do cliente.

A segunda parte envolvida neste processo de pagamento é o banco comercial. É o banco do originador ou também considerado a Instituição Financeira Depositária Originária (ODFI). Este banco comercial coloca a entrada ACH a pedido do originador, reúne pagamentos de uma série de clientes e transfere os pagamentos em quantidades para um operador ACH.

Espere, o que é um operador ACH que mencionamos várias vezes? Bem, o operador ACH será responsável por configurar a solicitação de fundos e depositar os fundos no banco comercial. A última parte é o banco do cliente ou uma Instituição Financeira Depositária Receptora (RDFI). Sua função é receber a solicitação, verificar a disponibilidade dos fundos, debitar a conta do cliente e creditar a conta comercial.

Os fundos da ACH costumavam levar alguns dias para serem lançados, mas agora a National Automated Clearinghouse Association (Nacha) que administra a ACH tem um novo recurso que permite o financiamento no mesmo dia.

Quais são as diferenças entre cheques eletrônicos e cheques em papel?

Enquanto os eChecks são digitais, os cheques em papel são em papel e estarão potencialmente desatualizados a partir de agora. O número de clientes que preenchem cheques para transações diárias ou despesas domésticas vem diminuindo. Eles tendem a optar pela facilidade de formas de pagamento digital como eChecks.

Além disso, o número de transações feitas online está aumentando, permitindo novos tipos de pagamentos digitais que parecem instantâneos, contínuos e rápidos. Em 2018, as vendas no varejo online nos EUA aumentaram 15%, para US$ 517 bilhões. E os números são projetados para alcançar uma fatia maior do comércio total.

O tempo de processamento dos eChecks é menor do que os cheques em papel. A primeira razão é que depositar cheques em papel em um banco requer mais tempo e esforço manual. Além disso, os tempos de processamento e retenção de cheques em papel são mais longos do que os eChecks. Outro motivo é que os eChecks são realizados digitalmente, então o processo será mais rápido.

EFT significa transferência eletrônica de fundos. É um conceito geral que inclui alguns tipos de pagamentos eletrônicos como eCheck, desembolsos ACH, transferência bancária, pagamentos PayPal, depósito direto, pagamentos SEPA, transferências bancárias locais e eWallets. Transações como eChecks e ACH são exemplos de EFT. No entanto, o inverso pode não ser verdadeiro porque nem todas as transações EFT são eChecks e ACH.

Em termos de transferências bancárias, eles passam fundos de uma conta bancária para outra. Em comparação com as transferências ACH que acontecem em lotes, as transferências eletrônicas resultam manualmente, uma transação durante qualquer período. Portanto, para transferências eletrônicas, você será cobrado mais do que ACH. Outra discrepância marcante é que, embora o ACH possa ser revertido uma vez iniciado, as transferências eletrônicas não podem ser. Assim, o ACH é reconhecido como mais seguro do que a transferência bancária.

Como distinguir entre eCheck, EFT e ACH?

Como mencionado acima, EFT significa "transferência eletrônica de fundos". Você deve ter notado que, até agora, falamos muito sobre ACH. Mas o que é isso exatamente? Bem, ACH significa “Casa de compensação automatizada”. Utilizada por instituições financeiras nos Estados Unidos, é uma rede eletrônica cuja infraestrutura é utilizada por empresas de processamento de pagamentos.

Como distinguir ACH, EFT e eCheck? Bem, um eCheck é uma forma de transferência eletrônica de fundos (EFT) que processa o pagamento usando a rede Automated Clearing House (ACH). O pagamento é retirado eletronicamente da conta do pagador, enviado para a instituição bancária do beneficiário através da rede ACH e, em seguida, depositado eletronicamente na conta do beneficiário, como um cheque em papel (apenas eletronicamente).

Para quais tipos de negócios a aceitação do eCheck pode ser boa?

A questão aqui é "A aceitação do eCheck pode aumentar a receita de um negócio?" Bem, a resposta é sim. Os pagamentos com cheque eletrônico permitem que as empresas gerem mais entradas de caixa por meio de mais pagamentos. Como os números de conta corrente não estão sujeitos a alterações com a mesma frequência que os números de cartão de crédito, a quebra de pagamento estará praticamente fora da mesa.

Enquanto a aceitação do eCheck pode ser benéfica para empresas de todos os tamanhos e tipos, o tipo de pagamento é particularmente adequado para empresas como abaixo:

Negócios baseados em assinatura

Exemplos de um modelo baseado em assinatura incluem música, associações de clubes ou academias e assinaturas de revistas. Com os eChecks, as empresas e seus clientes não terão dificuldade em lidar com pagamentos recorrentes, pagamento automático e renovação automática.

Negócios on-line

Uma empresa pode optar por vender a um cliente o seu produto uma vez e proceder à recolha todos os meses, noutros casos, anualmente. É o modelo de vendas mais poderoso e está online nos últimos anos.

Empresas que aceitam grandes pagamentos

Como o ACH transfere os fundos para eChecks, os bancos podem se comunicar diretamente com outros bancos. As empresas podem economizar muito dinheiro por não terem que pagar as taxas de câmbio causadas pelo intermediário envolvido no processamento de pagamentos com cartão de crédito. Se sua empresa processa constantemente pagamentos em números significativos, aceitar pagamentos com cheque eletrônico pode ajudá-lo a economizar muito dinheiro.

Quais são os principais componentes de segurança para transações de cheque eletrônico?

A segurança dos eChecks é mais do que a dos cheques em papel. Além disso, eles também têm mais proteção ao consumidor, com o Regulamento E. Cinco principais componentes de segurança para transações eCheck são os seguintes:

Autenticação

Nesse processo, o provedor de pagamentos verifica a pessoa que está enviando as informações da conta. A autenticação garante que o comerciante não receberá as informações de pagamento desonestas enviadas.

Criptografia

Criptografia significa “mascarar” dados confidenciais, tornando-os não confidenciais, o que será inútil se alguém os roubar. A criptografia é necessária para todas as transações ACH, incluindo eChecks, que ocorrem em redes eletrônicas não seguras.

Criptografia de chave pública

Como parte do processo de criptografia, ele é usado para cifrar os dados, protegendo-os durante a transferência.

Assinatura digital

Faz parte do processo de criptografia. Uma assinatura digital com carimbos de data/hora pode ter o poder de garantir que ninguém tente duplicar fraudulentamente as transações do eCheck.

Autoridades de certificação

Para proteger as informações, criptografar transações e possibilitar a comunicação segura, as Autoridades Certificadoras emitem Certificados Digitais como o Certificado SSL.

Detecção duplicada

Como estratégia de detecção de fraudes, a detecção de duplicatas ajuda a rastrear transações eCheck duplicadas e atividades questionáveis.

Como aceitar pagamentos com cheque eletrônico?

Uma empresa terá que fazer parceria com um processador de pagamento ou gateway de pagamento e uma instituição financeira para aceitar eChecks.

O tipo de hardware e software necessário depende de como eles aceitarão os eChecks. Por exemplo, se um vendedor decidir aceitar eChecks no ponto de venda, será necessário um scanner de cheques. Quando eles pretendem aceitar eChecks online, eles precisarão de um software de pagamento compatível para permitir esse tipo de pagamento.

Como enviar um pagamento por cheque eletrônico?

A pessoa para a qual você está transferindo o pagamento precisa ter uma conta de comerciante ACH para enviar um pagamento eletrônico. Essa conta de comerciante permite que eles aceitem pagamentos por meio de transferência eletrônica de fundos usando a rede ACH.

Existem duas maneiras de enviar um pagamento por cheque eletrônico. A primeira é que você receberá um formulário de pagamento online do beneficiário. A partir daqui, você preencherá seu número de conta corrente, número de roteamento e valor do pagamento. Você permitirá que o beneficiário deduza o valor do pagamento de sua conta corrente tocando em "Enviar".

A segunda maneira é que o beneficiário solicitará sua conta corrente e números de roteamento, fazendo uma chamada em uma linha telefônica registrada. Eles inserirão esses números e o valor do pagamento no terminal de pagamento online. Depois de tocar em “Processar”, o pagamento será retirado da conta bancária do pagador e depois depositado na conta do beneficiário.

Podemos usar o eCheck para pagamentos recorrentes?

Entre os tipos mais populares de pagamento recorrente, o eChecks não o decepcionará com seus recursos. Se você achar que o termo “pagamento recorrente de ACH” não é familiar, informaremos mais. É meio que o mesmo que um pagamento eCheck recorrente. Normalmente, os inquilinos são obrigados a preencher um formulário de pagamento de aluguel eCheck recorrente pelos gerentes de propriedade. Ao fazer isso, os gerentes de propriedade podem subtrair automaticamente o aluguel da conta corrente do inquilino em um dia específico a cada mês.

Quanto custa com cheque eletrônico?

Para o processamento do eCheck, as taxas de cada provedor de contas de comerciante eCheck podem ser diferentes. Enquanto algumas empresas de processamento de eCheck cobram uma taxa mais alta por transação e uma taxa mensal mais baixa, outras fazem o contraste. A faixa de taxa média é de $ 0,30 a $ 1,50 por transação eCheck.

Conclusão

Para resumir, revelamos a você o que é exatamente um cheque eletrônico respondendo a 10 perguntas populares sobre ele. Esperamos que você possa se manter atualizado com as tendências de negócios em andamento e aceitar o eCheck em sua empresa para fazer pagamentos online. Você verá como isso transforma o desempenho do seu negócio!

Se você tiver alguma dúvida, comentário ou preocupação, não hesite em deixar um comentário abaixo ou entre em contato conosco diretamente. Estamos sempre prontos para ajudá-lo caso você precise de alguma coisa. Além disso, se você achar nosso artigo útil, poderá compartilhá-lo com a comunidade da sua rede social. Agradeceríamos se você pudesse fazer isso.

Outras leituras

- O que é um 3PL? Como escolher um 3PL para sua loja online?

- Exemplos de visualização de dados

- Coisas produtivas para fazer com seu tempo livre