Financiamento de comércio eletrônico: um guia

Publicados: 2022-05-11As perspectivas para o setor de comércio eletrônico são muito promissoras – as vendas em todo o mundo devem atingir US$ 4,8 trilhões até 2025.

Mas escalar seus negócios de comércio eletrônico em um ambiente tão competitivo e de alto crescimento pode ser um desafio.

Afinal, aproveitar as oportunidades críticas para acelerar o crescimento é difícil sem fluxo de caixa…

Muitos agora estão procurando financiamento de comércio eletrônico para ajudar a superar esse desafio comum.

Vamos dar uma olhada mais de perto no que é o financiamento de comércio eletrônico (com exemplos) e como ele pode impulsionar o crescimento .

O que é comércio eletrônico?

eCommerce ( comércio eletrônico ) é a compra e venda de bens e serviços online.

Quando o comércio eletrônico é mencionado, a venda de varejo business-to-customer (B2C) geralmente é a primeira coisa que vem à mente da maioria das pessoas.

No entanto, oferecer um canal de comércio eletrônico tornou-se uma necessidade para muitas empresas em diversos setores e tipos de negócios, incluindo business-to-business (B2B) .

Isso significa que a distinção entre sites especializados em comércio eletrônico (às vezes chamados de eStores ) e sites regulares está diminuindo.

Para o usuário final, uma boa experiência de comércio eletrônico é perfeita e simples. Mas, na realidade, é composto de várias tecnologias, serviços e cadeias de suprimentos.

Por exemplo, um componente essencial é o processamento de pagamentos online. Isso, por sua vez, inclui transações, descontos, reembolsos, promoções, conformidade e muito mais.

O que é financiamento de comércio eletrônico?

' financiamento de comércio eletrônico ' (muitas vezes usado de forma intercambiável com ' financiamento de comércio eletrônico ') é simplesmente uma forma abreviada de dizer ' financiamento para empresas de comércio eletrônico '.

Quando falamos de financiamento de comércio eletrônico, estamos falando essencialmente de soluções de financiamento que atendem particularmente às empresas de comércio eletrônico .

Isso ocorre porque não há uma gama separada de soluções de financiamento exclusivas para o comércio eletrônico.

Em vez disso, as empresas de comércio eletrônico usam opções gerais de financiamento também disponíveis para a maioria das empresas que não são de comércio eletrônico.

No entanto, essas soluções podem ser adaptadas para atender às necessidades específicas de comércio eletrônico – com taxas e serviços complementares específicos para comércio eletrônico.

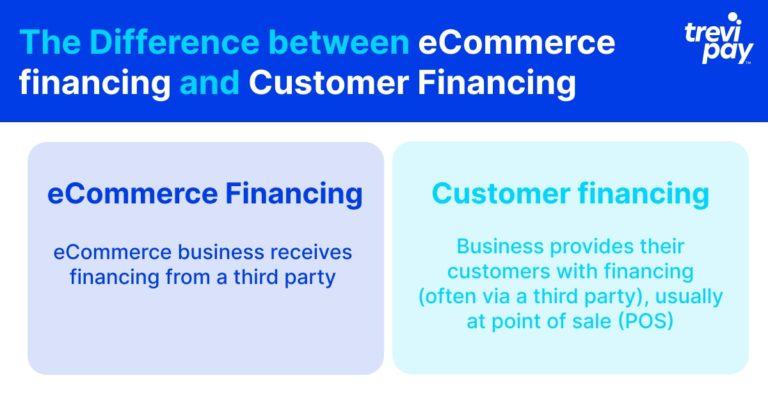

Qual é a diferença entre o financiamento de comércio eletrônico e o financiamento do cliente?

O financiamento ao cliente é quando uma empresa fornece (geralmente por meio de terceiros) financiamento a seus clientes, geralmente no ponto de venda (POS).

O financiamento do cliente está desempenhando um papel cada vez mais importante no comércio eletrônico. Do ponto de vista das empresas, disponibilizar uma linha de crédito para os clientes pode ser uma ferramenta poderosa para aumentar os gastos e fidelizar.

Do ponto de vista do cliente, permite que ele pague compras maiores em pagamentos mais gerenciáveis.

Isso é diferente do financiamento de comércio eletrônico , que é quando uma empresa de comércio eletrônico recebe financiamento de terceiros.

Isso pode ser implantado por vários motivos, incluindo recuperação de fluxo de caixa, investimento em estoque, equipamentos ou financiamento de uma campanha específica, etc.

Qual modelo de financiamento se adequará ao seu negócio de comércio eletrônico?

Embora alguns aspectos do comércio eletrônico possam fornecer um crescimento consistente e previsível para um negócio, outros podem ser mais voláteis.

Antes de pensar em como levantar capital, você deve decidir onde e quando investi-lo.

Listamos três considerações importantes abaixo. Eles não cobrem tudo sobre o que você precisa pensar, mas esperamos que pelo menos estimulem e informem seu processo de tomada de decisão.

3 considerações importantes para a tomada de decisões de financiamento de comércio eletrônico

1. Globalização

As empresas de comércio eletrônico geralmente estão na vanguarda da globalização .

Isso traz desafios e oportunidades únicos relacionados às cadeias de suprimentos, tendências e condições econômicas, políticas e até culturais. Tudo isso pode afetar significativamente as vendas e os estoques.

Existem, é claro, alguns ' eventos de cisne negro ' que não podem ser previstos diretamente. No entanto, antes que as decisões financeiras sejam tomadas em relação ao seu negócio de comércio eletrônico, as considerações atuais do mercado devem pelo menos ser consideradas e diferentes cenários planejados.

Por exemplo, no início da pandemia global de Covid e dos bloqueios associados em 2020, as empresas de comércio eletrônico tiveram um aumento acentuado no crescimento em todo o mundo.

Isso significava que era um ótimo momento para muitas empresas investirem em suas ações, marketing online e outras despesas associadas.

No entanto, em março de 2022, essa rápida taxa de crescimento estava mostrando sinais de reversão. Embora isso varie entre indústrias e países, mostra como as forças de mercado imprevisíveis podem moldar os resultados.

2. Digitalização

O cenário digital muda rapidamente. Uma grande parte de uma estratégia de comércio eletrônico bem-sucedida é a digitalização de processos e sistemas. este depende da capacidade das empresas de serem flexíveis e adaptar.

Um aspecto disso é a integração. De CRMs a mídias sociais, a capacidade de dimensionar e compartilhar dados entre plataformas pode ter um enorme impacto no crescimento.

Por exemplo, o C-commerce (comércio conversacional) está se tornando cada vez mais popular no comércio eletrônico. Uma pesquisa global recente da Meta descobriu que 2 em cada 3 participantes já haviam enviado uma mensagem para uma empresa diretamente antes.

A adaptação ao C-commerce requer uma rápida alocação de recursos e integração com outros CRMs de vendas e marketing.

Para uma empresa de comércio eletrônico com necessidade ou oportunidade de acelerar a digitalização, as opções de financiamento de comércio eletrônico podem oferecer soluções eficientes e oportunas.

3. Ciclo de conversão de caixa (CCC)

O ciclo de conversão de caixa (CCC) (também conhecido simplesmente como ciclo de caixa ou ciclo operacional líquido ) é uma métrica usada para medir quanto tempo o processo (em dias) leva entre o investimento em recursos e estoque, vendas e, em seguida, o recebimento de fundos.

Quanto mais dias um CCC leva, mais tempo o fluxo de caixa é retido. Cada setor e negócio específico terá suas próprias médias e faixas.

Um benefício das soluções de financiamento de comércio eletrônico é a velocidade relativa para obter acesso a fundos.

Essa vantagem precisa ser ponderada em relação a outros fatores importantes para o seu negócio, mas para negócios online com CCCs altos, o financiamento pode fornecer um impulso crucial.

4 opções populares disponíveis para o seu negócio de comércio eletrônico

A solução de financiamento que uma empresa escolhe depende de vários fatores, incluindo idade, setor e escala.

Há também a questão do tempo. Por exemplo, as empresas que desejam investir em projetos com retorno de investimento (ROI) de longo prazo (infraestrutura, entrada em novos mercados etc.) podem precisar considerar soluções que incluam abrir mão de capital. As alternativas podem exigir muito risco financeiro.

Não incluímos propositadamente opções conhecidas e estabelecidas há muito tempo, como empréstimos comerciais de bancos e cheques a descoberto adicionados à sua conta bancária comercial aqui.

Isso ocorre simplesmente porque queremos analisar as alternativas mais modernas que podem se adequar melhor às empresas de comércio eletrônico que procuram novas maneiras de acessar o capital de giro.

1. Adiantamento em dinheiro do comerciante

Um adiantamento de dinheiro comerciante é um tipo de financiamento geralmente usado por pequenas empresas. Um provedor financeiro dá ao negócio um montante fixo em troca de uma porcentagem fixa de vendas futuras por um período pré-determinado.

A vantagem deste sistema está na simplicidade e certeza de que os pagamentos acompanharão os ganhos futuros.

Os provedores podem verificar as métricas de pagamentos simples antes de fornecer o adiantamento e raramente há condições específicas sobre como o adiantamento pode ser gasto.

As empresas também podem ter certeza de que não estão endividadas e não pagarão juros pelo valor recebido.

2. Linha de crédito

Linhas de crédito (também conhecidas como ' facilidades de crédito rotativo ' ou ' descobertos alternativos ') são linhas de crédito disponibilizadas às empresas de forma ad hoc.

Estes não exigem uma quantidade específica de crédito a ser tomada. Isso é particularmente útil para empresas que procuram soluções flexíveis para se preparar para resultados incertos.

No comércio eletrônico, novos custos ou demanda podem aparecer repentinamente. Ter uma linha de crédito (por um valor pré-determinado) disponível não só oferece uma solução financeira prática, mas também tranquilidade.

3. Dívida do empreendimento

A dívida de risco (também conhecida como 'leasing de risco') é um tipo de financiamento por dívida. A última rodada de capital próprio da sua empresa é usada para subscrever um empréstimo.

Esse tipo de financiamento é usado principalmente por startups de alto crescimento e outras empresas.

Normalmente é usado para levantar capital de giro para uma variedade de necessidades, como compra de equipamentos e outras despesas essenciais.

4. Financiamento da fatura

O financiamento por fatura é um termo abrangente para vários tipos diferentes de métodos de financiamento relativamente semelhantes, incluindo o factoring de fatura.

Em suma, o financiamento de fatura é quando as empresas usam suas faturas emitidas como garantia para acessar o crédito antecipadamente por meio de terceiros.

A maior parte do valor da fatura é fornecida antecipadamente por um credor terceirizado, que recebe uma pequena porcentagem da receita como pagamento. O custo preciso do factoring da fatura depende de vários fatores diferentes.

Enquanto isso, o fato de um cliente saber que está de fato pagando a terceiros varia de acordo com os provedores.

Ao liberar capital de giro sem depender de um processo tradicional de reembolso de empréstimos, o financiamento de faturas oferece uma maneira segura para as empresas alocarem seu capital de forma tática.

Financiamento de comércio eletrônico para clientes business-to-business (B2B)

Diferentes considerações podem precisar ser levadas em consideração para o financiamento B2B.

As empresas B2B geralmente têm um CCC longo. Eles confiam em seus clientes para primeiro garantir fundos para pedidos que geralmente são menos frequentes, mas maiores do que as vendas B2C. Portanto, acessar fundos para estocar estoque para transações B2B pode ser ainda mais crítico.

Assim como no financiamento de comércio eletrônico de forma mais ampla, as empresas B2B também estão se conscientizando dos provadores de financiamento fora do sistema bancário tradicional.

Isso se deve principalmente às opções mais flexíveis de empréstimos e reembolsos e ao acesso mais rápido ao crédito.

Financiamento para seus clientes

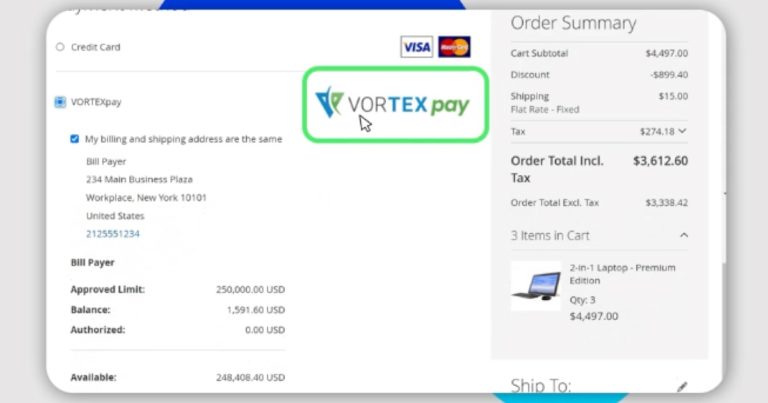

Embora as empresas de comércio eletrônico possam exigir opções de financiamento para atingir suas metas de negócios específicas, elas podem considerar oferecer opções de financiamento para seus próprios clientes.

Isso pode permitir que os clientes façam compras que, de outra forma, não conseguiriam devido a problemas de fluxo de caixa. Oferecer uma linha de crédito aos seus clientes pode significar aumento de vendas e maior fidelização.

Na TreviPay, por exemplo, o financiamento é fácil quando leva apenas 30 segundos para aprovarmos linhas de crédito de até US$ 250.000.

Conclusão

O comércio eletrônico é um setor dinâmico e em rápido crescimento.

Seu principal apelo é seu processo de vendas simples e sem atritos. Mas, para entregar isso, as empresas de comércio eletrônico provavelmente dependem de processos de negócios complexos.

Além disso, para capitalizar as oportunidades, ficar à frente da concorrência e crescer, as empresas precisam ter acesso rápido aos fundos.

As finanças empresariais eram anteriormente dominadas por bancos tradicionais, que contavam com uma boa pontuação de crédito de uma empresa e longos processos baseados em papel para decisões de empréstimos.

Agora, há uma infinidade de novos credores alternativos e empresas de tecnologia financeira que oferecem acesso mais rápido a opções de financiamento mais flexíveis.

Embora algumas empresas de comércio eletrônico possam estar buscando financiamento para uso próprio, agora é possível que essas empresas forneçam opções de financiamento para seus próprios clientes. Isso pode aumentar as vendas e promover a fidelidade do cliente.

As empresas de comércio eletrônico devem avaliar vários provedores de serviços financeiros, mas é aconselhável olhar além das fontes tradicionais para garantir que alcancem as taxas mais competitivas e a experiência ideal do usuário.