Compre agora, pague depois para B2B

Publicados: 2023-02-27Às vezes, um modificador pode fazer uma grande diferença quando descrevemos algo.

Aqui estão alguns exemplos simples: um gato grande é um tipo de gato. E um balão de ar quente é um tipo de balão. Cada um se assemelha a sua respectiva categoria em um nível fundamental... mas, em última análise, é muito diferente.

O mesmo pode ser dito de business-to-business (B2B) compre agora pague depois (BNPL) .

Parece a mesma solução que se tornou popular entre os consumidores, mas para as empresas.

Mas B2B e B2C são diferentes em muitos aspectos. Portanto, vale a pena perguntar: o B2B BNPL é apenas outra forma de BNPL ou é algo único?

Vamos responder a esta pergunta e aprender mais sobre B2B BNPL ao longo do caminho.

O que é comprar agora e pagar depois?

Compre agora e pague depois (BNPL) é um tipo de plano de pagamento que permite aos compradores pagar suas compras em parcelas ao longo do tempo.

No mercado consumidor, explodiu em popularidade nos últimos anos. A pesquisa da Finder descobriu que havia 360 milhões de consumidores usando BNPL em 2022. E a Juniper estima que esse número chegará a 900 milhões até 2027.

Antes de examinarmos mais de perto o BNPL para negócios, vamos examinar brevemente o B2C BNPL para obter mais contexto.

Business-to-consumer (B2C) BNPL

A maioria das pessoas está familiarizada com o BNPL em sua forma business-to-consumer (B2C) . É o serviço que as marcas oferecem para que os compradores de varejo distribuam o custo de suas compras.

Por exemplo, um cliente que deseja comprar um terno que custa $ 700 poderia usar compre agora e pague depois para fazer pagamentos de $ 100 toda semana até que seja pago.

O BNPL tornou-se muito popular, pois geralmente apresenta períodos sem juros e sem requisitos de depósito. Isso torna mais fácil para os usuários acessar produtos que, de outra forma, seriam muito caros para comprar no local.

Para muitos consumidores, isso é muito útil. No entanto, também há alguma controvérsia em torno disso. Os críticos afirmam que isso pode encorajar gastos irresponsáveis e levar alguns usuários ao endividamento.

A regulamentação apareceu em alguns países para combater as más práticas na indústria de BNPL, como taxas excessivas e publicidade enganosa.

Business-to-Business (B2B) BNPL

Business-to-business (B2B) BNPL é um BNPL feito sob medida para empresas que trabalham no espaço B2B.

Por exemplo, uma pequena empresa que fornece a varejistas pode querer comprar US$ 5.000 em mercadorias de um atacadista. Usando o BNPL, eles podem pagar sua compra em 6 meses.

Tal como acontece com os consumidores, isso deixa as empresas com melhor fluxo de caixa do que se tivessem pago imediatamente para comprar tudo antecipadamente. Este fluxo de caixa pode então ser usado em outras áreas do negócio.

Vantagens do B2B BNPL

As empresas B2B que usam BNPL podem não apenas aumentar seu fluxo de caixa, mas também aumentar sua flexibilidade de fluxo de caixa .

Isso significa que o fluxo de caixa pode ser aumentado de forma rápida e eficiente em curto prazo.

É particularmente útil quando – por exemplo – uma empresa deseja aproveitar um desconto. Eles podem obter a taxa de desconto que ainda não estaria disponível se tivessem adiado a compra.

O B2B BNPL também é mais acessível do que muitos outros tipos de empréstimos e financiamentos. Ao contrário de um empréstimo comercial tradicional, há menos verificações de crédito e uma experiência de integração mais rápida.

As empresas BNPL (ou seja, empresas que oferecem serviços BNPL) também tendem a ser credores alternativos, não bancos tradicionais.

É prática comum que ambos tenham experiência no setor e sejam conhecedores de tecnologia . Isso traz serviços de valor agregado , como integração de PDV e outras soluções de financiamento incorporadas.

O B2B BNPL também oferece uma solução para empresas menores e mais novas que, de outra forma, não seriam elegíveis para empréstimos comerciais tradicionais.

Isso permite que eles experimentem um tipo de financiamento que seja um compromisso simples e de curto prazo , em vez de correr o risco de serem sobrecarregados com dívidas maiores de longo prazo.

B2B BNPL é o mesmo que crédito comercial?

B2B BNPL é um tipo de crédito comercial. No entanto, o crédito comercial também abrange cenários diferentes dos planos típicos do BNPL.

O termo BNPL traz consigo certas implicações de acessibilidade de ponto de venda (POS) e opções de parcelamento de pagamento pré-determinadas.

O crédito comercial, por outro lado, pode exigir um processo de aprovação mais demorado, decisões de valor de crédito e definição de condições de pagamento exclusivas para um determinado negócio.

B2B BNPL x B2C BNPL

Existem diferenças importantes entre B2B e B2C BNPL.

Mas antes de olharmos para eles, vamos ver as semelhanças fundamentais entre os dois tipos de BNPL.

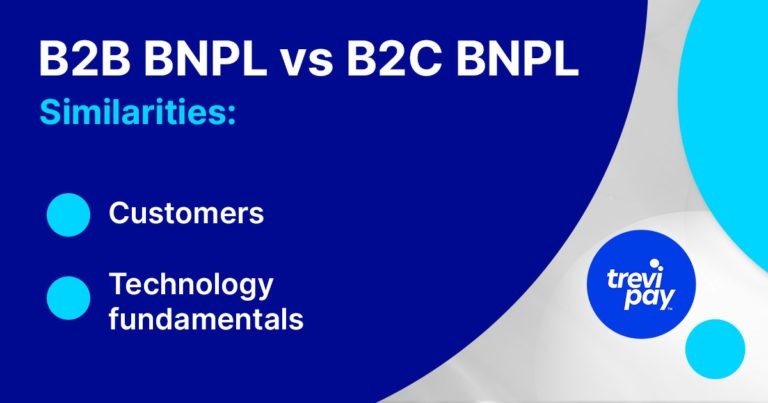

Semelhanças B2B e B2C BNPL

1. Clientes

Os processos de compra B2B e B2C são diferentes, mas os compradores são os mesmos.

Em termos simples, os compradores B2B também são consumidores. Assim, eles já entendem e confiam no BNPL como uma forma conveniente, segura e simples de pagar.

E eles se acostumaram a uma experiência de usuário perfeita com várias opções de pagamento.

2. Fundamentos da tecnologia

A tecnologia de pagamento por trás do BNPL é mais ou menos a mesma, independentemente do contexto comercial em que é usada. Os mesmos elementos básicos precisam ser integrados para permitir e subscrever compras sem que o dinheiro seja adiantado.

Uma variedade de tecnologias é usada, como sistemas de ponto de venda (POS), aplicativos móveis, processamento de câmara de compensação automática (ACH) e gateways de pagamento online.

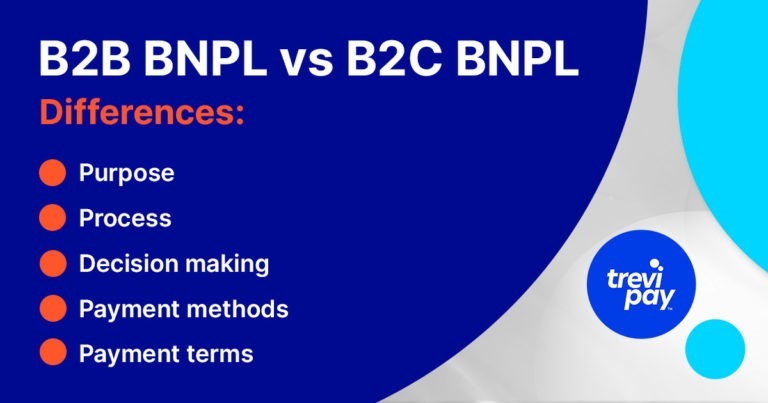

Diferenças B2B e B2C BNPL

1. Propósito

Os compradores empresariais tomam decisões em contextos muito diferentes dos clientes B2C regulares.

No mundo dos negócios, as compras costumam ser necessidades ou decisões de investimento. Cada pagamento é um meio para um fim ou algo feito com o objetivo de obter um retorno financeiro.

Mas, para o consumidor B2C típico, uma compra geralmente é feita por si mesma. Por exemplo, uma pesquisa da Forbes descobriu que 2 em cada 5 usuários da Geração Z BNPL o usavam para acompanhar as últimas tendências da moda.

2. Processo

Os negócios B2C BNPL lidam com grandes volumes de pequenas transações. Como resultado, o risco envolvido é relativamente baixo.

O típico provedor B2B BNPL, por outro lado, tem que lidar com volumes menores de transações maiores e mais complexas.

As verificações de crédito para compradores de subscrição geralmente são rápidas, mas precisam considerar mais fatores, como dados de vendas, prazos de pagamento mais longos e muito mais.

Eles também precisam se integrar ao processo mais amplo do pedido ao pagamento. Isso significa estar sincronizado com os sistemas de gerenciamento de relacionamento com o cliente (CRM), contabilidade e soluções de faturamento, que são uma grande parte do processo B2B.

Coleções

As coleções são uma grande parte do mundo dos negócios. Ficar para trás nesse importante processo pode afetar negativamente o fluxo de caixa das empresas, o que, por sua vez, pode ter um efeito indireto em outras operações.

Algumas soluções de financiamento B2B, como factoring de faturas, vêm com serviços de cobrança.

As coleções B2C geralmente são mais diretas. Suas taxas de pagamento atrasado podem realmente beneficiar a empresa BNPL. Valores médios de pedidos menores significam que pagamentos B2C atrasados individuais não afetam negativamente o fluxo de caixa no nível que afetam empresas B2B.

Os compradores B2B pagam taxas de transação

Os longos prazos líquidos envolvidos nos pagamentos B2B significam que os provedores de BNPL geralmente cobram taxas de transação de BNPL dos compradores pelo uso do serviço.

No B2C, no entanto, geralmente são os vendedores que pagam essas taxas. Em troca, eles se beneficiam do aumento da frequência e do volume de vendas resultantes.

2. Tomada de decisão

As compras B2B geralmente envolvem uma média de 6 a 10 tomadores de decisão. Esses tomadores de decisão podem não ter as mesmas motivações ou objetivos.

Para o provedor B2B BNPL, pode haver algumas consequências práticas. Por exemplo, sua equipe de vendas pode precisar ter mais interações com os clientes.

2. Métodos de pagamento

Os pagamentos B2B são únicos. Eles geralmente envolvem prazos de entrega relativamente lentos e uma ampla gama de métodos e condições de pagamento preferenciais.

Essas diferenças são parcialmente explicadas pelo valor médio relativamente alto do pedido, o que os torna mais arriscados.

Em geral, muitos consideram os pagamentos B2B aproximadamente 5 anos atrasados em relação ao consumidor. Por exemplo, Pymnts relata que 40% de todos os pagamentos B2B ainda são feitos por cheque em papel.

No entanto, o progresso lento não explica inteiramente a diferença. Processos internos de aprovação e pagamentos de alto valor também desempenham um papel.

Pagando online

Há sinais de que outros métodos de pagamento estão ganhando popularidade, especialmente opções de pagamento compatíveis com vendas online.

Um relatório de 2020 da McKinsey descobriu que:

70% dos tomadores de decisão B2B dizem que estão abertos a fazer compras novas, totalmente de autoatendimento ou remotas acima de US$ 50.000, e 27% gastariam mais de US$ 500.000.

3. Condições de pagamento

O conceito básico de pagar por algo em uma data posterior existe nos negócios há muito tempo. 30, 60 ou mesmo 90 termos líquidos são a norma em muitos setores B2B.

Portanto, espaçar os termos B2B BNPL em períodos de tempo relativamente longos não é novidade. No B2C BNPL, esse conceito não é necessário (embora exista para outras opções de financiamento ao consumidor, como reembolsos de carros e hipotecas).

Financiamento B2B

O BNPL não é o único método de pagamento B2B a oferecer uma opção de pagamento diferido. O financiamento B2B (do qual o BNPL é um tipo) é um campo rico e variado.

Inclui empréstimos comerciais tradicionais, dívida de empreendimento, financiamento de capital, crédito comercial, financiamento de fatura (financiamento de fatura e fatoração de fatura) e muito mais.

TreviPay: provedor B2B BNPL

Na TreviPay, temos uma compreensão profunda da natureza única das transações B2B e dos fatores e fontes potenciais de atrito que elas carregam.

Ao longo das décadas, encontramos repetidamente novas maneiras de inovar com processamento de pagamentos online, sistemas de crédito comercial e soluções no espaço B2B. E continuamos a fazê-lo hoje.

Nossas inovações em pagamentos B2B podem impulsionar o crescimento real, permitindo que você ofereça aos seus clientes B2B crédito comercial (incluindo BNPL) e outras soluções de financiamento.

Conclusão

Nos últimos anos, as soluções compre agora e pague depois tornaram-se muito populares entre os consumidores. Mesmo com níveis mais altos de regulamentação, esse crescimento parece continuar.

Portanto, talvez não seja surpresa que os compradores B2B também tenham começado a usá-lo.

Mas apesar de compartilharem o mesmo nome e os mesmos clientes, B2B e B2C BNPL são soluções bastante diferentes.

Tudo se resume ao contexto, em particular os aspectos exclusivos das transações B2B, incluindo escala, valor, métodos de pagamento e condições de pagamento.