A revolução nas fintechs está próxima: como o blockchain mudará a indústria?

Publicados: 2022-10-11Apenas alguns anos atrás, “blockchain” tocaria o sino principalmente para um punhado de entusiastas de criptomoedas. Hoje, é difícil encontrar alguém que não tenha ouvido falar sobre isso. Empresas fora do nicho de criptomoedas estão começando a adotar essa tecnologia devido aos seus benefícios inegáveis. O que a popularização do blockchain realmente significa para a indústria de fintech? Já estamos vivendo uma revolução? Neste artigo, tentaremos capturar o impacto do blockchain na indústria de fintech (com um pequeno desvio para os outros setores).

O que é blockchain?

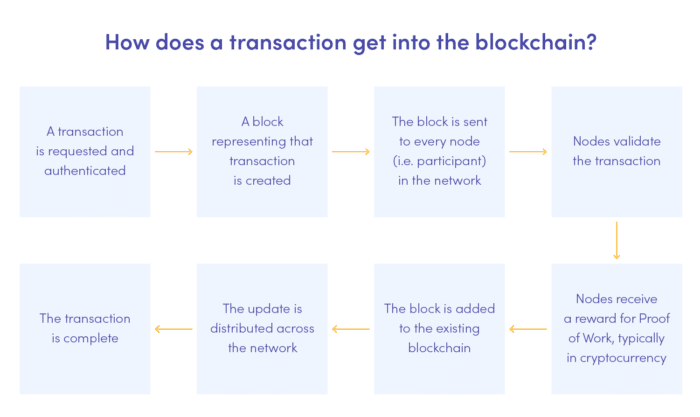

Vamos começar do básico. Em poucas palavras, um blockchain é um livro público descentralizado e distribuído, uma alternativa aos bancos de dados tradicionais. No caso do blockchain, os dados são armazenados em blocos cronologicamente conectados que não podem ser modificados ou removidos uma vez adicionados à cadeia. Não envolve nenhuma unidade central que processe e controle os dados. Essa arquitetura é o núcleo do potencial revolucionário do blockchain e está por trás de sua popularidade.

Blockchain, fintech e criptomoedas

O conceito de blockchain remonta aos anos oitenta, mas até recentemente, ninguém realmente o trouxe à existência. Devemos isso a Satoshi Nakamoto, que a tornou a espinha dorsal da criptomoeda bitcoin, lançada pela primeira vez em 2009. Refinada com o protocolo Proof-of-Work, a blockchain permitiu aos usuários realizar transações e ganhar com elas sem a validação de uma entidade central.

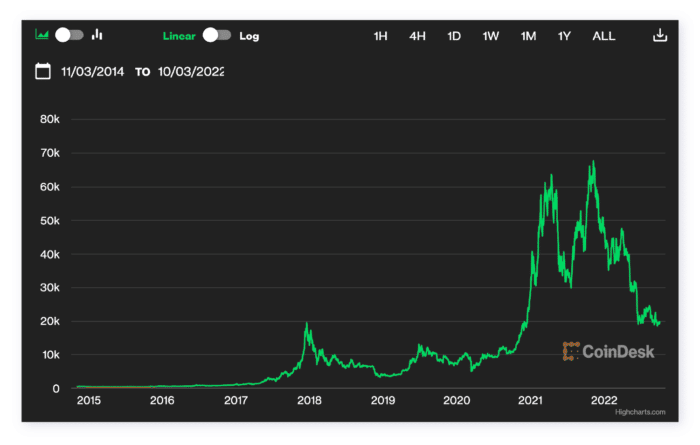

Você provavelmente conhece o resto da história – começando como uma pequena criptomoeda, o Bitcoin se tornou a moeda mais poderosa do mercado em apenas dez anos. Enquanto em 2010, um BTC valia 0,30 euro no seu pico, em novembro de 2021, seu valor já era superior a 53.000 euros. Curiosidade: a primeira transação de Bitcoin foi um pedido de pizza. O custo da pizza foi… 10.000 BTC. Faça as contas!

Em junho de 2022, a criptomoeda começou a perder valor após um período contínuo de crescimento. Foi causado por uma mistura de fatores, incluindo a cautela em relação às criptomoedas reforçada pelo crash do Terra LUNA. No entanto, o Bitcoin parece estar voltando lentamente aos trilhos.

É difícil falar sobre blockchain separadamente da cena criptográfica. Mas vamos direto ao ponto – vamos nos concentrar no blockchain em si e em seu potencial revolucionário para todos os nichos de fintech .

Aplicações de blockchain em fintech – exemplos

Considerando as origens do blockchain, a indústria de fintech foi naturalmente a primeira a adotar essa tecnologia inovadora em maior medida. As startups baseadas em blockchain fintech estão surgindo como cogumelos, mas não são apenas as novas empresas que decidem confiar nelas. Mesmo empresas e organizações financeiras bem estabelecidas optam por implementá-lo para um determinado serviço ou até mesmo migrar totalmente para ele. Para que eles usam blockchain?

BNP Paribas, Santander, Aviva, PZU, Nextbank

Veja nossos projetos bancários#1 transferências internacionais

Até agora, um dos propósitos mais adotados para implementar blockchain por empresas e organizações globais é simplificar transações e transferências internacionais . A maneira tradicional de processá-los geralmente envolve alguns intermediários. Como resultado, leva muito mais tempo. Com sua estrutura descentralizada e distribuída, o blockchain reduz o número de intermediários ao mínimo necessário. Isso significa que as transações são:

- mais rápido (os dados passam por menos mãos)

- mais barato (os intermediários não cobram as taxas)

- mais seguro (os cibercriminosos não podem ter como alvo nenhuma entidade central)

#2 Medidas de segurança

O caráter imutável dos blocos torna mais difícil escapar de atividades fraudulentas, pois os registros são impossíveis de apagar. Ao mesmo tempo, o mecanismo de adição de blocos à cadeia torna mais fácil automatizar a detecção de fraudes de forma eficaz.

Em vez de agir ao contrário, empresas e instituições financeiras podem usar blockchain para agir antecipadamente. A transação fraudulenta pode ser sinalizada em tempo real, evitando que o usuário adicione o bloco à cadeia. Essas qualidades atraem cada vez mais empresas que desejam reduzir o risco de fraude.

Por outro lado, o anonimato das transações pode criar espaço para abusos, por exemplo, lavagem de dinheiro. Felizmente, as startups de fintech já estão criando ferramentas para avaliação de risco e detecção de fraudes projetadas especificamente para o protocolo blockchain . O elíptico pode ser um exemplo.

Blockchain também pode tornar as transações peer-to-peer mais seguras. Nos últimos anos, vimos a crescente popularidade dos aplicativos de pagamento p2p. O fato de serem rápidos e práticos lhes rendeu uma grande base de fãs. No entanto, eles não fornecem necessariamente a seus usuários a máxima segurança.

Sim – o modelo de pagamento peer-to-peer reduz o número de intermediários, considerando que há apenas uma unidade de processamento entre dois usuários. No entanto, mesmo com criptografia, o agente p2p que armazena os dados de forma centralizada está vulnerável a uma violação de dados. Se essa troca ocorresse na rede blockchain, o risco cairia praticamente para zero.

#3 Financiamento Comercial

Em uma abordagem tradicional, todo acordo de financiamento comercial exige que vários documentos sejam minuciosamente verificados. O acordo envolve não apenas o comprador e o vendedor, mas também seus bancos, seguradoras e outras partes. Cada um deles mantém o controle das compras em seus próprios bancos de dados.

Isso torna todos os processos menos controláveis e suscetíveis a negligências, sem contar que cria condições perfeitas para que fraudes passem despercebidas. Essa situação não faz florescer o financiamento comercial, mas o contrário, pois as instituições financeiras, compradores e vendedores temem o risco.

Blockchain pode mudar isso, tornando-se a plataforma que conecta as contrapartes. Armazenados em toda a cadeia em ordem cronológica, os registros são fáceis de rastrear e verificar a qualquer momento, sem acessar os bancos de dados individuais e compará-los. Todos têm acesso às mesmas informações. Transparência total! E com os contratos inteligentes , as transações podem ser validadas com base nas condições estabelecidas, tornando todo o processo totalmente automático.

Os bancos mudarão para blockchain?

Embora tenham permanecido céticos por um tempo relativamente longo, os bancos hoje estão percebendo lentamente que a blockchain cria novas oportunidades para eles, principalmente em termos de segurança e conformidade.

Essa mudança é visível em todo o mundo – muitos gigantes bancários, incluindo HSBC, JP Morgan, Citi Bank e Goldman Sachs, estão investindo pesadamente nessa tecnologia. Os bancos locais os seguem, considerando o blockchain uma ferramenta promissora para autenticação de documentos. A implementação do Blockchain resolve o problema do “meio durável” com o qual os bancos europeus têm que lidar devido à legislação. Usando blockchain, eles podem compartilhar informações significativas entre os clientes de maneira segura e totalmente transparente, sem desperdiçar papel e tempo.

Quando se trata do processamento de transações, as coisas ainda são um pouco diferentes. Alguns bancos tomam a iniciativa, já que se recusar a adotar a tecnologia blockchain pode custar-lhes clientes. Por um lado, o blockchain remove os intermediários, o que significa que eles abrem mão de suas taxas de transação, que geralmente são altas no caso de transferências internacionais. Por outro lado, seus clientes poderiam migrar para plataformas mais progressivas.

Isso se aplica particularmente aos usuários comerciais que processam inúmeras transações de importação/exportação todos os dias. Considerando que a mudança pode não afetar a carteira dos clientes regulares, as empresas definitivamente percebem a diferença – e uma vez que o fazem, não há como voltar ao sistema tradicional.

Nosso projeto conquistou o 2º lugar de melhor startup de fintech em 2020

Conheça o NextbankO Santander foi o primeiro a dar um passo adiante em termos de adoção de blockchain, permitindo que seus clientes realmente transferissem seu dinheiro por meio de uma rede blockchain. O serviço, One Pay FX baseado em Ripple, agiliza as transferências internacionais de dinheiro, reduzindo os custos das transações e o tempo que leva para o dinheiro chegar de uma carteira para outra.

Aplicativos de blockchain – eles vão além da fintech?

Blockchain saindo da bolha criptográfica já é um grande passo à frente. O nicho de criptomoedas, no entanto, ainda faz parte de um mercado de fintech. O blockchain também oferece benefícios para outras indústrias? Claro – muitos setores têm descoberto ultimamente as vantagens do livro-razão distribuído.

O Blockchain está sendo adotado em outras indústrias principalmente para fins de processamento seguro de dados e conformidade regulatória. No setor de saúde , o blockchain serve principalmente como uma atualização de segurança. Ele permite que hospitais, clínicas e outras unidades médicas armazenem e processem registros com segurança. Sendo mantidos em bancos de dados centrais, os dados são mais vulneráveis a vazamentos. Considerando sua confidencialidade, tais eventos podem ter sérias implicações. Com a blockchain, as unidades médicas finalmente conseguem transferir com segurança os registros do paciente entre elas.

O setor de seguros , assim como o financeiro, está começando a empregar o blockchain extensivamente para conformidade regulatória. Contratos inteligentes combinados com IA podem agilizar o processamento de sinistros, validando-os automaticamente com base nas condições cumpridas.

Qual é o futuro do blockchain nas fintechs?

Blockchain bombeia nova energia para o mundo das fintechs, prometendo transparência e maior segurança para as empresas e seus clientes. Mesmo que as transferências tradicionais continuem a dominar, isso pode mudar mais cedo do que esperamos. Durante a conferência Blockchain Central Davos, Michael Mielbach afirmou que em 5 anos, o SWIFT não estará mais em uso (relatório de tendências do Blockchain da UE 2022). Isso é uma afirmação e tanto, mas olhando para o ritmo de adaptação do blockchain, o CEO da Mastercard pode estar certo!

No futuro próximo, provavelmente veremos os bancos diversificarem seu espectro de serviços baseados em blockchain e, finalmente, se transformarem em organizações descentralizadas. Mudanças também estão chegando para o mercado de criptomoedas. Você deve se lembrar que mencionamos a enorme queda de valor do Bitcoin em 2022. Há muitos fatores para culpar, mas um dos mais significativos foi o aumento dos preços da energia. Está se tornando cada vez mais difícil cavar as principais criptomoedas, o que torna o uso de energia dos sistemas de mineração ainda maior.

Diante do aumento dos preços e da crise climática, o Proof of Work – o mecanismo de consenso usado para adicionar blocos à rede blockchain da criptomoeda – não é mais uma solução relevante. Ele poderá em breve ser substituído pelo Proof of Stake , outro mecanismo que não requer operações intensivas em computação e equipamentos especializados que ficam desatualizados muito rapidamente. Isso prova que esta tecnologia se move com os tempos. Ethereum em breve migrará para PoS, e outras plataformas podem seguir seu exemplo.

O tempo dirá se o blockchain substituirá inteiramente os bancos de dados centralizados. Estamos felizes em testemunhar essa mudança!

Você está interessado em testar o potencial do blockchain por conta própria? Entre em contato conosco para falar sobre as possíveis aplicações das redes descentralizadas para o seu negócio!