Compreendendo os pagamentos transfronteiriços B2B

Publicados: 2024-01-12O comércio global sempre apresentou oportunidades.

Hoje, 11 bilhões de toneladas de mercadorias são embarcadas todos os anos. Isso equivale a uma média de 1,5 toneladas por pessoa.

E desde 1995, o mercado do comércio internacional tem crescido em média 4 a 6% ao ano.

No entanto, sempre houve desafios também.

Mesmo com os sistemas de pagamento sofisticados de hoje, comprar e vender além-fronteiras pode ser difícil de configurar e manter.

Vamos examinar mais de perto os pagamentos transfronteiriços B2B e como eles funcionam.

O que são pagamentos transfronteiriços B2B?

Os pagamentos transfronteiriços entre empresas (B2B) são transações entre empresas que trabalham principalmente com outras empresas em zonas económicas.

Estas zonas económicas são normalmente países diferentes. Mas nem sempre é esse o caso.

Por exemplo, uma transação entre um fabricante em Itália e um grossista na Alemanha terá lugar entre países, mas dentro da zona económica única da União Europeia.

Portanto, embora este seja tecnicamente um pagamento internacional B2B através de fronteiras, na prática é muito diferente de outros tipos de pagamentos que atravessam fronteiras.

Pagamentos transfronteiriços B2B vs B2C

Os campos B2B e business-to-consumer (B2C) apresentam algumas diferenças gerais quando se trata de pagamentos. Esses incluem:

- Métodos de Pagamento

- Tempos de entrega

- Faturamento

- Termos líquidos

- Regulamentos e tarifas

E mais.

Em todas estas áreas, os pagamentos que atravessam fronteiras acrescentam uma nova camada de complexidade às transações tanto em cenários B2B como B2C. E há sobreposição e diferença na forma como esta complexidade adicional se manifesta.

Por exemplo, as remessas de alto valor são mais examinadas pelas alfândegas e pelas instituições financeiras do que as de menor valor. Isso naturalmente leva a mais requisitos de papelada e atrasos na entrega para vendas B2B.

No entanto, o mercado de comércio eletrónico B2B está a crescer, pelo que a procura dos clientes está a pressionar as empresas B2B a fornecerem percursos de pagamento mais rápidos e simples.

Como funcionam os pagamentos transfronteiriços?

O cenário mais simples para um pagamento transfronteiriço (seja para B2B ou B2C) é um pagamento de baixo valor de um comprador para um vendedor usando o mesmo banco .

O banco pode gerenciar internamente a conversão de moeda e a transferência de conta, o que deve manter baixas as taxas e o tempo de processamento.

Uma relação direta pré-existente entre diferentes bancos entre zonas também pode agilizar as transações. O pagamento pode ser creditado na conta apropriada e depois liquidado rapidamente entre os bancos.

Outros pagamentos envolvem correspondentes bancários . É quando os bancos intermediários (bancos correspondentes) ajudam os bancos a processar e liquidar pagamentos nas zonas económicas.

Eles mantêm contas especiais tanto para bancos baseados fora de sua própria zona econômica quanto para bancos dentro dela. (Estas são conhecidas como contas nostro para os bancos nacionais e estrangeiros, e contas vostro para o banco correspondente que as detém).

Com estas contas, cada empresa pode liquidar transações transfronteiriças com bancos correspondentes separadamente.

Poderá existir um “corredor de pagamentos” (um intermediário ou uma série de intermediários) correspondente aos bancos que processam transacções. Quanto mais longo o corredor de pagamento (ou seja, quanto mais intermediários), mais tempo as transações levam para serem liquidadas.

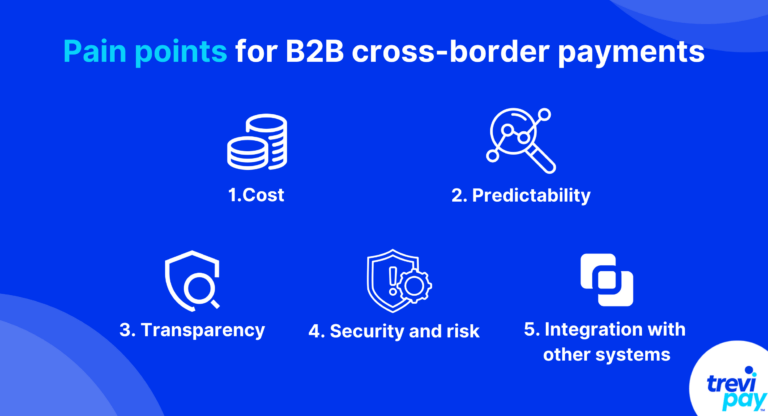

Pontos problemáticos para pagamentos internacionais B2B

Abaixo está uma lista de pontos problemáticos para pagamentos internacionais em B2B. Eles não estão listados em nenhuma ordem específica de importância, pois podem ter um impacto diferente em diferentes setores ou empresas.

1. Custo

Os pagamentos transfronteiriços podem acarretar muitos custos adicionais, especialmente para empresas B2B que realizam transações de elevado valor. Esses custos geralmente estão relacionados a:

- Câmbio (FX)

- Taxas de transação (incluindo taxas de bancos correspondentes)

- Taxas de conformidade

- Envio

- Tarifas e impostos

Pesquisar e lidar com esses custos por si só pode consumir muitos recursos.

O risco também é associado à aceitação de pagamentos de outras jurisdições, o que pode afetar taxas de seguro e processamento de pagamentos.

2. Previsibilidade

O custo e o prazo de os pagamentos transfronteiriços nem sempre são previsíveis.

Os níveis de previsibilidade variam entre zonas económicas. As fronteiras económicas frequentemente atravessadas têm geralmente infra-estruturas e canais de pagamento mais eficientes e rentáveis.

E a previsibilidade é mais importante no B2B do que no B2C por vários motivos, incluindo:

- As transações de alto valor envolvidas

- A importância das cadeias de abastecimento

- O processo do pedido ao pagamento (O2C)

- A utilização frequente de crédito comercial, termos líquidos e outras soluções de financiamento específicas para B2B (e o seu impacto no fluxo de caixa).

3. Transparência

A transparência aplica-se aos pagamentos transfronteiriços de duas formas principais.

A primeira maneira é rastrear pagamentos . Jornadas de pagamento opacas causam incerteza e atrasos nos processos das empresas.

A segunda maneira é com custo. Muitos pagamentos transfronteiriços incluem taxas ocultas. Por exemplo, podem cobrar taxas de câmbio elevadas, mas não destacar isso ao cliente.

4. Segurança e risco

A falta de previsibilidade e de transparência pode ajudar a fraude a prosperar em todos os tipos de pagamentos transfronteiriços.

A Juniper Research estimou que as perdas globais por fraude em pagamentos transfronteiriços atingirão 46,1 mil milhões de dólares até 2027. Isto representa um aumento de 57% em relação a 2022.

A natureza das transações B2B torna-as ainda mais vulneráveis à fraude do que as transações B2C em muitos aspectos.

O seu valor relativamente elevado torna-os um alvo maior e a sua natureza complexa proporciona mais pontos de entrada para a fraude. E as condições de pagamento neles utilizadas dão aos perpetradores mais tempo para desaparecerem antes de serem detectados.

5. Integração com outros sistemas

Integração entre diferentes soluções de software podem ser mais difíceis quando se lida com pagamentos transfronteiriços. Isso se aplica a softwares vinculados a contabilidade, faturamento e muito mais.

Por exemplo, pode haver diferentes campos ou formatos exigidos para faturas ou até mesmo endereços comerciais em zonas diferentes. Ou pode simplesmente haver barreiras linguísticas que tornam as coisas mais complexas.

Tipos de métodos de pagamento transfronteiriços B2B

As tendências de pagamento B2B mudam com o tempo e de acordo com o setor e a localização. Por exemplo, em geral, os cartões corporativos são atualmente um método de pagamento B2B mais popular nos EUA do que na Europa.

Abaixo está uma lista dos principais métodos.

1. Transferências bancárias

As transferências bancárias são um dos métodos de pagamento B2B mais comuns. Eles incluem alguns tipos diferentes, incluindo transferências eletrônicas, câmara de compensação automatizada (ACH) e transferências de débito direto.

Eles são uma das formas de pagamento mais rápidas e confiáveis. Eles também podem gerenciar transações de alto valor, o que é útil para pagamentos B2B.

No entanto, às vezes são caros devido às taxas envolvidas e mais lentos do que algumas das novas soluções oferecidas por fintechs especializadas.

2. Pagamentos com cartão de débito e crédito

Os pagamentos com cartão de débito e crédito estão entre os métodos de pagamento mais convenientes disponíveis para consumidores e empresas.

Tal como as transferências bancárias normais, elas processam automaticamente as trocas de moeda. Isto é feito por redes de cartões e bancos adquirentes, o que significa que os compradores têm de aceitar as taxas dos seus fornecedores.

3. Carteiras digitais

As carteiras digitais (muitas vezes também conhecidas como eWallets ) funcionam de forma muito semelhante aos cartões de débito e crédito. A principal diferença é que permitem aos usuários fazer transações em moedas diferentes. Isso reduz seus custos.

4. Verificações

De acordo com os dados mais recentes, anualmente são gastos 8,9 biliões de dólares com cheques para transacções comerciais dentro dos EUA.

Os benefícios da utilização de cheques para os vendedores incluem os seus baixos custos, a sua adequação para manutenção de registos e o período de tempo que compram para as empresas que efetuam pagamentos (ao contrário dos equivalentes eletrónicos imediatos).

No entanto, os cheques nem sempre são fiáveis para pagamentos transfronteiriços. Eles incluem riscos de segurança e tempos de processamento lentos decorrentes de sua publicação.

5. Pagamentos alternativos

Há uma ampla gama de métodos de pagamento alternativos disponíveis atualmente. Esta ampla categoria inclui criptografia, pagamentos biométricos, sistemas de pagamento vestíveis e muito mais.

Estão a remodelar o panorama financeiro global, melhorando a inclusão financeira, a conveniência, a segurança e a inovação.

E as projeções indicam que o seu valor de mercado provavelmente ultrapassará os 15 milhões de dólares até 2027. Isto demonstra uma taxa composta de crescimento anual (CAGR) de 16,3% de 2017 a 2027.

Oferecendo pagamentos internacionais B2B

A oferta de pagamentos transfronteiriços B2B permite às empresas aceder a compradores de novos mercados, o que pode aumentar e diversificar as vendas.

No entanto, também pode aumentar riscos e custos. A configuração direta da infraestrutura de pagamentos para processá-los envolve a superação de vários obstáculos tecnológicos e regulatórios.

Uma forma de as empresas contornarem essas dificuldades é fazer parceria com um provedor especializado em pagamentos B2B.

A importância de incorporar pagamentos B2B

Incorporar (integrando-os em seus canais e plataformas existentes) pagamentos B2B aumenta sua taxa de adoção.

Este é um recurso essencial para empresas que desejam competir online. Sem isso, as taxas de abandono de carrinho das empresas permanecerão altas – afinal, seus clientes estarão a apenas alguns cliques de seus concorrentes.

Soluções de pagamentos transfronteiriços da TreviPay

Nosso software de varejo B2B melhora os pagamentos B2B globais, oferecendo um sistema global uniforme de pagamentos, financiamento e faturamento.

Isso permite que as empresas ofereçam múltiplas opções de pagamento aos seus clientes B2B. E reduz os riscos de contas a receber, aumenta as vendas e melhora a experiência do cliente.

Conclusão

O comércio global traz oportunidades de crescimento. Mas cruzar fronteiras muitas vezes traz desafios para as transações B2B.

A logística de ajudar mercadorias de elevado valor a viajar através das fronteiras económicas pode até parecer simples em comparação com os desafios do processamento de pagamentos.

Os pontos problemáticos dos pagamentos transfronteiriços B2B podem causar atrasos e incerteza. Estes incluem custos imprevisíveis, taxas ocultas, integrações complexas e riscos de segurança. Isso não é útil para os negócios.

Ao adotar pagamentos B2B integrados, as empresas podem integrar perfeitamente as transações internacionais nas plataformas existentes e desbloquear o acesso a novos mercados.