ACH vs transferência bancária: qual método você deve usar para transferir dinheiro?

Publicados: 2021-12-24Se você pelo menos pesquisou sobre transferência de dinheiro de uma instituição financeira para outra, já deve ter ouvido falar sobre ACH e Wire, que são duas gigantes do mercado. Eles são usados para itens de grande porte, como equipamentos de fabricação, estoque ou mesmo folha de pagamento, que não podem ser aplicados para um cartão de crédito ou mesmo cartão, como itens menores e material de escritório.

Ao explorar os recursos e serviços detalhados dessas duas soluções, descobrimos que cada plataforma tem suas vantagens e desvantagens. Ser adequado com ACH não significa que você também seja adequado para Wire. Eles diferem em termos de taxas, velocidades de transação, segurança e recursos internacionais. Se você olhar para pagamentos internacionais, vamos ao Wire. Se você procura pagamentos mais baratos, mas mais seguros, que tal usar o ACH?

Conhecendo sua demanda para identificar qual pagamento corresponde ao seu negócio, temos este ACH vs Transferência Bancária: Qual Método Você Deve Usar Para Transferir Dinheiro? que fará uma comparação final entre os dois e discutirá como uma empresa pode pagar dinheiro a vendedores ou fornecedores.

Vamos mergulhar!

O que é uma transferência ACH?

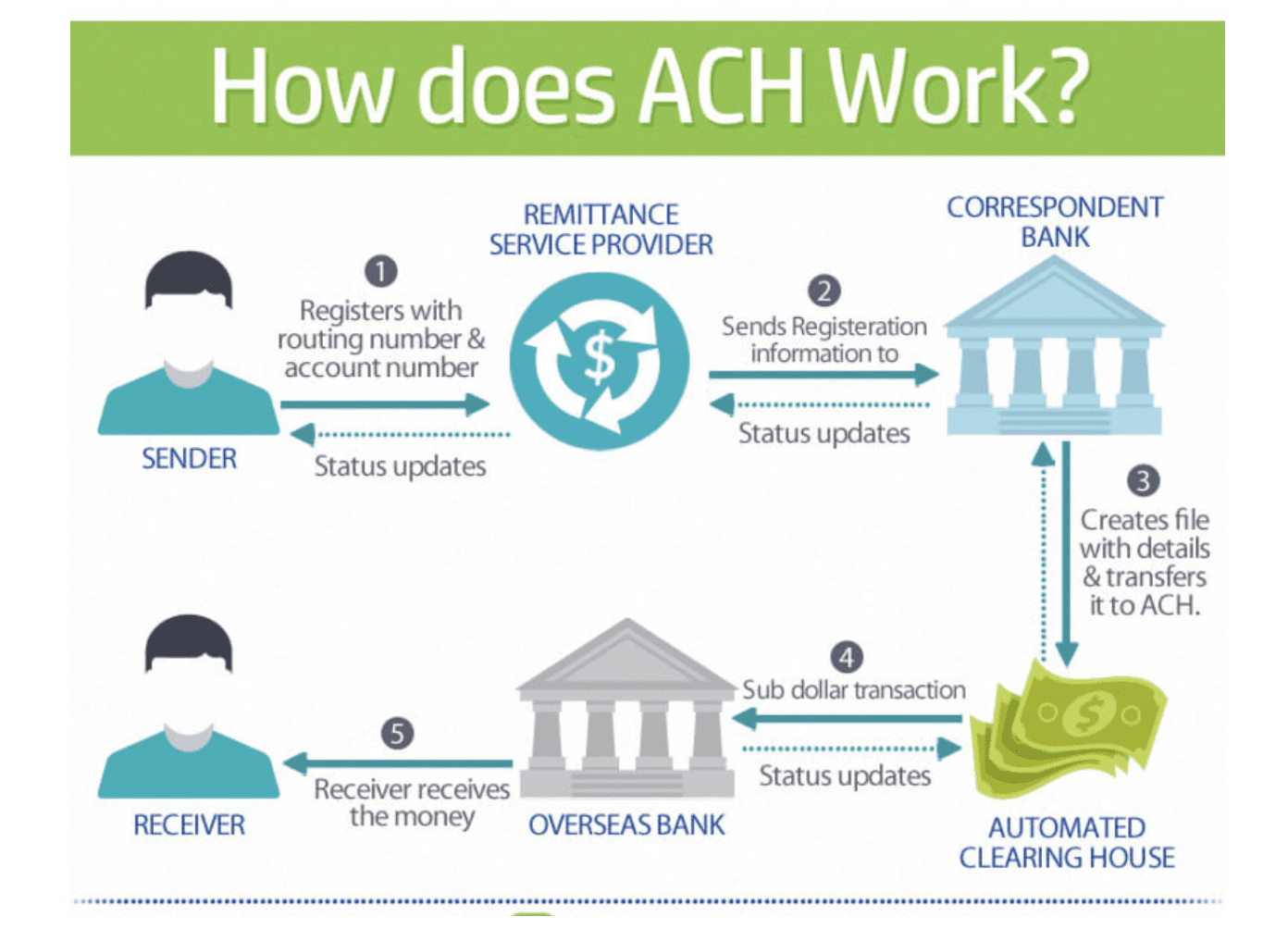

Como funcionam as transferências ACH?

Depois de entender como os bancos transferem dinheiro de uma conta para outra, deve ser fácil saber o que é a transferência ACH, bem como seu mecanismo.

A transferência ACH, também conhecida como depósito direto, significa Automated Clearing House . É o nome de uma rede que é usada pelo método para enviar fundos de um banco para outro. Simplificando, o processo ACH é feito quando uma solicitação é enviada da conta bancária da pessoa que paga. Em seguida, o dinheiro será enviado através da rede ACH para o banco do destinatário.

A rede Automated Clearing House é uma rede de instituições financeiras que inclui bancos e cooperativas de crédito. Esses elementos provavelmente farão transações em lote entre eles usando um tipo específico de código. O código é construído e guiado por uma organização chamada Nacha, que costumava ser NACHA, representando a National Automated Clearing House Association. Esta é uma rede sediada nos Estados Unidos e não está disponível para beneficiários localizados fora dos Estados Unidos. Para ser mais específico:

Quando o dinheiro doméstico é movimentado nos EUA: O código provavelmente será transferido por meio de uma rede computadorizada da qual o Federal Reserve é o banco central.

Quando o dinheiro é transferido internacionalmente para fora dos EUA, o código tende a ser transmitido através da rede SWIFT para outro banco além dos EUA, aceitando códigos ACH. A rede SWIFT é uma rede de computadores frequentemente usada para transferências internacionais de dinheiro.

Diz-se que os pagamentos ACH têm as funções de depósito direto e pagamento direto via ACH. Em geral, embora o custo das transações de ACH seja muito menor do que seu rival, as transferências eletrônicas, seu serviço não é pior, pois pode demorar mais para ficar na conta bancária do beneficiário, o que provavelmente atrasará quando você tiver certeza de que o pagamento foi feito. enviado. Normalmente, as transferências ACH podem ser feitas em grupos ou lotes.

Tipos de transferências ACH

Existem dois tipos secundários de pagamentos ACH, que são pagamentos ACH de crédito e pagamentos ACH de débito

- Pagamentos de crédito ACH : São pagamentos únicos que permitem que os remetentes do dinheiro autorizem cada pagamento antes que o dinheiro seja enviado. Para receber dinheiro, o destinatário de um pagamento de crédito ACH fornece inicialmente ao remetente seus dados bancários, incluindo o número da conta bancária e o número de roteamento do banco. Os dados bancários serão então enviados pelo remetente com uma tentativa de pagamento de uma determinada quantia. Esses dados geralmente são anexados com instruções ao seu banco.

Depois disso, as informações sobre o pagamento são agrupadas e enviadas continuamente ao Banco Central para liquidação com base em uma programação diária. Quando você deixar sua transferência ser liquidada, o dinheiro será exibido na conta do destinatário. Lembre-se de certificar-se de que o tipo de pagamento é adequado para folha de pagamento ou pagamentos ocasionais de contas em que você pode controlar o local para enviar dinheiro, bem como uma certa quantia de dinheiro a pagar.

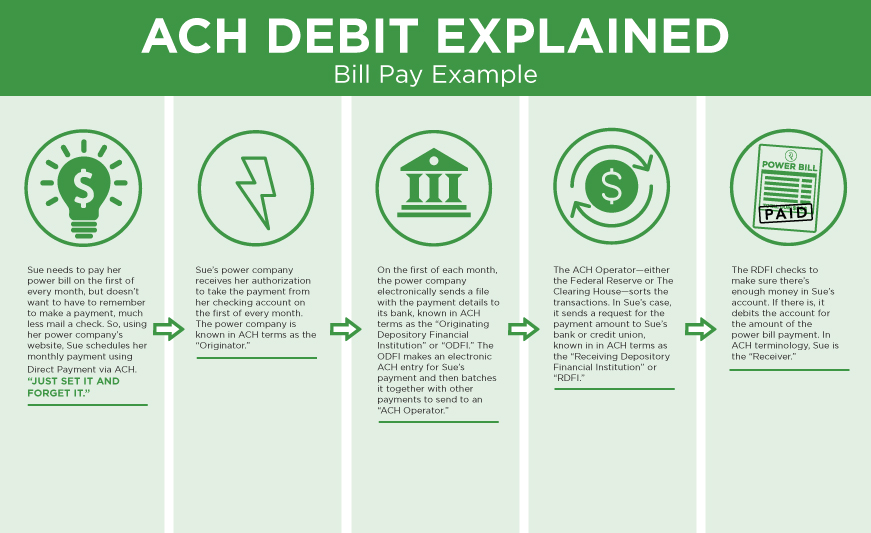

- Pagamentos de débito ACH : São pagamentos recorrentes que permitem que o dinheiro de muitas contas diferentes seja retirado de uma conta para um cronograma definido. Sendo adequado para contas recorrentes, como pagamentos de serviços públicos, os pagamentos de débito ACH permitem que o beneficiário envie as informações bancárias para a entidade em que o pagamento é devido. Um beneficiário pode fornecer informações como número da conta, número de roteamento e autorização de pagamento. Para quem não sabe, um dia fixo de cada mês, o destinatário do pagamento enviará uma solicitação de pagamento ao seu banco.

Em seguida, as informações são agrupadas e entregues via Banco Central ao banco do pagador. Depois de verificar se há autorização prévia e fundos suficientes na conta, o banco do pagador dirá ao Banco Central para liberar o dinheiro se houver fundos suficientes.

O que é ACH Global?

A ACH Global é uma versão da ACH dos EUA que é usada para fazer pagamentos internacionais por meio de transferências internacionais. Surpreendentemente, a ACH Global não possui padrões como outros sistemas ACH dos EUA fornecidos pela Nacha para instituições financeiras de rede nos Estados Unidos. Por outro lado, a ACH internacional afeta as capacidades de ACH existentes dos bancos de um país fora desse país para realizar pagamentos transfronteiriços de forma eficaz e acessível.

Consulte Mais informação:

- O que é um cheque eletrônico?

- PayPal Pessoal x PayPal Empresarial

- As 15 melhores alternativas do PayPal

- Revisão de pagamento por faixa

O que é uma transferência bancária?

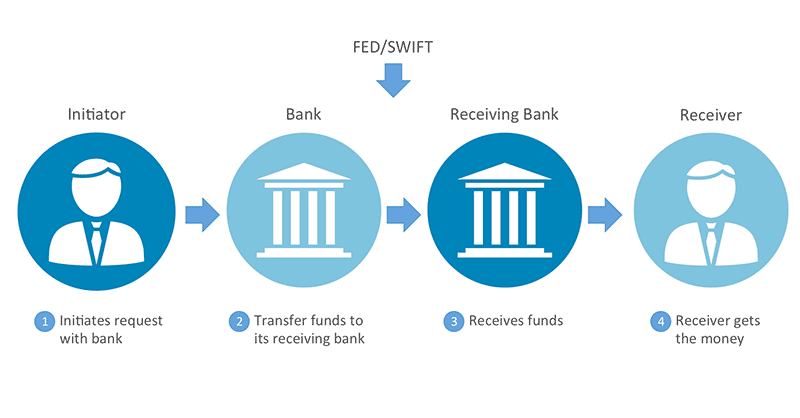

Como funciona uma transferência bancária?

A transferência bancária é uma solução tradicional na qual os bancos transferem dinheiro usando o método mencionado anteriormente. É um pagamento interbancário eletrônico usado para transferir dinheiro diretamente da conta bancária de uma entidade para outra. Aqui estão algumas notas sobre transferências bancárias:

- As transferências bancárias são transferências específicas e únicas.

- Suas instruções são o número da conta bancária e o número de roteamento do banco ABA, que pode ser usado para as pessoas que recebem o dinheiro.

- Quando os pagamentos por transferência bancária são usados, o dinheiro estará imediatamente disponível em 1 dia após a chegada à conta bancária do beneficiário.

- O processo de recuperar as transações erradas torna-se desafiador quando os fundos são transferidos com rapidez.

- Se você enviar dinheiro com grandes volumes por meio de transferência eletrônica, fique atento às taxas de transação, pois podem ser mais altas do que o esperado.

- Se você está constantemente alterando pagamentos internacionais feitos por partes na transação para contas bancárias localizadas em diferentes áreas do mundo, nada é mais adequado do que transferências eletrônicas.

- As mensagens de transferência eletrônica doméstica dos EUA são transmitidas pela rede Fedwire ou pela rede CHIPS, em vez de linhas de telégrafo, como nos velhos tempos.

- As mensagens de transferência bancária transfronteiriça são frequentemente transmitidas pela rede SWIFT.

- Um banco enviará o dinheiro sem lotes.

- A forma como os bancos emissores e os bancos receptores transferem o dinheiro depende da relação comercial entre eles. Os dois métodos mais comuns são alterar seus livros de contas e usar um banco central.

- Se você estiver fazendo transferências eletrônicas internacionais, é adequado alterar os livros de contas ou usar um banco central.

- Se você estiver fazendo uma transferência eletrônica doméstica nos EUA, o Federal Reserve atuará como o banco central. Uma vez que o banco remetente, o banco receptor e o banco central estejam todos abertos para negócios, as transferências eletrônicas são possivelmente ordenadas.

Guia para fazer uma transferência bancária

Para fazer uma transferência bancária, eis o que você deve observar:

- Obtenha os dados da conta e o número de roteamento dos receptores.

- Entre em contato com seu banco e envie uma solicitação para que eles façam a transferência. Observe que você só pode mostrar a data da transferência, não a rede de computadores que o banco usa para enviar a ordem de transferência.

Ao contrário das transferências ACH programadas para pagamentos recorrentes, não haverá limite monetário em uma transferência eletrônica; As transferências eletrônicas são transferências únicas, o que significa que são irreversíveis quando uma é feita. Como resultado, a transferência bancária não é a escolha certa para pagamentos regulares, como folha de pagamento ou contas de serviços públicos. Por outro lado, considere apenas quando quiser pagar por compras de equipamentos únicos ou grandes estoques.

Os comerciantes de alto risco devem usar transferências eletrônicas?

Bem, não há razões para provar que os comerciantes de alto risco não devem usar transferência eletrônica no envio ou recebimento de pagamentos. No entanto, é importante notar que uma taxa de transferência bancária é cara e não acessível em alguns casos. Se as compras do comerciante forem de quantias menores, é provável que não ganhem muito com isso.

Além disso, tenha cuidado, pois você pode facilmente confundir a transferência bancária de banco para banco com o envio de dinheiro através da Western Union ou outros serviços de transferência de pessoa para pessoa, como o Venmo. Esses serviços de transferência de dinheiro não são transferências eletrônicas, mas usam um modelo de negócios e um sistema de mensagens diferentes.

Como os bancos transferem dinheiro entre contas?

Agora você deve ter entendido completamente sobre ACH e Wire, certo? No entanto, antes de chegar à comparação final entre dois gigantes, é necessário saber como os bancos transferem dinheiro entre duas contas. Nós lhe daremos as razões pelas quais eles precisam fazer isso e cinco métodos para transferir dinheiro. No entanto, lembre-se de que esses métodos estão todos em uso desde os anos 1600 e alguns deles não são adequados para as situações atuais.

Portanto, nas últimas décadas, o recurso de automação foi adicionado ao processo, permitindo que as informações sejam transmitidas de e para redes de computadores seguras e mantidas de forma privada. Então, vamos ao primeiro método!

Transferência entre duas contas no mesmo banco

O primeiro método e a forma mais simples de transferência de dinheiro é a transferência de dinheiro entre duas contas bancárias localizadas no mesmo banco.

Vejamos o exemplo a seguir. Banco A e B no mesmo banco. Então, A tem a intenção de transferir $ 100 para B. Depois disso, a única tarefa do banco é acessar as duas contas e exibir que $ 100 foram transferidos de A para B.

Caso as contas bancárias de A e B não estejam localizadas no mesmo banco. Então vamos passar para o segundo método para ver duas maneiras de transferir o dinheiro.

Transferência entre duas contas de bancos diferentes

O primeiro método refere-se a dois bancos que possuem contas bancárias entre si. No entanto, o que é a transferência entre duas contas de bancos diferentes? O exemplo se tornará mais complexo.

A é uma pessoa que mora em Nova York e faz bancos com o Super Bank. Este banco está localizado no mesmo estado. B é uma pessoa que mora na Califórnia e bancos com Mega Bank também localizados na Califórnia. Então, A tem a intenção de dar $ 100 a B como empréstimo pessoal. Apesar de não serem o mesmo banco, o Super Bank e o Mega Bank possuem contas bancárias entre si. Portanto, o Super Bank fará o acesso ao livro-razão para retirar $ 100 da conta bancária de A e adicioná-lo à conta do Mega Bank, localizada no Super Bank. Agora o Mega Bank tem um acréscimo de $ 100 em seu sistema.

Em seguida, quando estiver no Mega Bank em Nova York, o Mega Bank também fará um lançamento contábil e dará $ 100 para B. Então, o Mega Bank não terá mais $ 100 extras. Este processo de transferência é feito sem qualquer movimento físico. A pode pagar $ 100 a B, e não há nenhuma caixa de dinheiro sendo transferida da cidade de Nova York para a Califórnia.

O efeito prático é que Joe pagou a Steve US$ 10, embora nenhuma bolsa de dinheiro tenha se mudado de Los Angeles para Nova York.

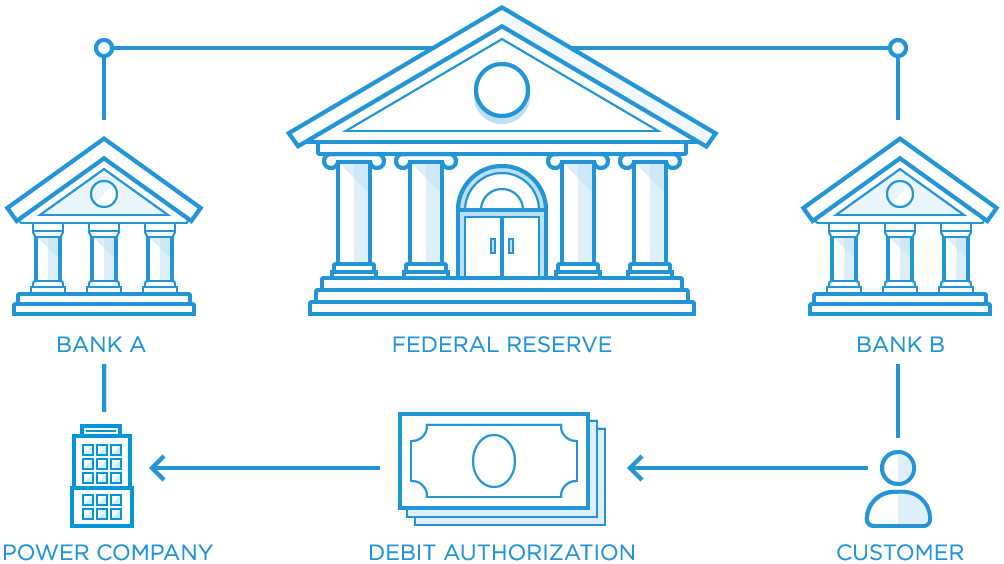

Transferência através de um banco central

Caso o Super Bank e o Mega Bank não tenham contas bancárias um com o outro, tudo bem, pois haverá um terceiro, que também é conhecido como Banco Central. O banco central será aquele que tiver contas bancárias em ambos os bancos nomeados.

Então, o processo de movimentação de dinheiro será assim:

- A quer pagar $ 100 a B como um empréstimo

- O Super Bank dirá ao Banco Central para transferir $ 100 da conta do Super Bank no Banco Central para a conta do Banco no Banco Central

- Uma notificação será enviada ao Mega Bank, informando que há um acréscimo de US$ 100 em sua conta no Banco Central

- Mega Bank pagará US$ 100 a B

Como o segundo método, não há nenhuma bolsa de dinheiro fisicamente movida de e para qualquer banco, mas o dinheiro ainda é pago a B apenas por meio de uma entrada no livro-razão que foi feita no Banco Central.

Lotes para eficiência

Tomamos um exemplo de $ 100 movidos de A para B. Mas e se A apenas quiser pagar $ 5 ou $ 10 para B. Vamos imaginar, haverá milhões de vezes em um dia quando muitas pequenas quantias de dinheiro serão movidas para frente e para trás entre as pessoas que depositam no Super Bank e no Mega Bank, especialmente no e-commerce moderno. O Banco Central provavelmente não movimentará uma quantia tão pequena de dinheiro nas contas dos bancos durante todo o dia, toda vez que uma ordem de transferência for feita. Por outro lado, os bancos manterão todas as ordens de transferência até o final do dia.

Em seguida, eles totalizarão a transferência e lidarão com apenas uma transferência sobre a mudança líquida. Este processo, também conhecido como Batching, tem sido usado há muito tempo como um método tradicional. Uma vez que o processo de loteamento ocorre no final de cada dia útil, como sempre acontece, não haverá oportunidades quando isso não puder acontecer várias vezes ao dia ou mesmo uma vez a cada vários dias.

O Banco Central

O Banco Central existe, e cada país do mundo tem seu banco central. O estilo, as regras e a versão específica do banco central de cada país são todos diferentes. Por exemplo, o banco central dos EUA é o Federal Reserve; quando a maior parte do dinheiro doméstico dos EUA é movida entre bancos, muitas vezes passa pelo Federal Reserve.

Quando se trata de transferência internacional, os bancos precisam ter contas diretas entre si. Outra maneira é encontrar um banco e fazê-lo funcionar como um banco central.

Diferenças entre Transferência ACH e Transferência Bancária?

Segurança

Em termos de segurança no ACH e nos pagamentos por transferência bancária, existem muitos problemas óbvios. Por exemplo, mensagens de transferência de dinheiro podem ser sequestradas durante o processo ou mensagens de transferência fraudulenta podem ser iniciadas por criminosos.

As transferências bancárias afirmam ser seguras se as transações forem legítimas e não provenientes de fraude. No entanto, os fios são usados em golpes na maioria das vezes.

Normalmente, os fraudadores que tentam iniciar qualquer fraude usarão um truque simples de postar esquemas de phishing que incentivam os usuários a clicar em um link de e-mail para um site fraudulento projetado para parecer autêntico. Eles também podem enviar um e-mail que se parece com o e-mail de uma empresa de custódia para um agente imobiliário solicitando que os fundos sejam movidos para a conta bancária do golpista em vez da conta bancária do vendedor em uma transação imobiliária.

Em 2016, o CFPB emitiu regras do governo dos EUA para remessas oferecidas mais de US$ 15 para proteger os consumidores dos EUA. Eles são aqueles que fazem pagamentos eletrônicos transfronteiriços para outros países fora dos EUA usando transferência eletrônica, transações ACH ou transações feitas por meio de “transmissores de dinheiro” de varejo.

As regras do CFPB incluem:

- Divulgações antecipadas sobre todas as taxas, impostos e taxa de câmbio, incluindo as cobradas por agentes no exterior e intermediários.

- Divulgações antecipadas sobre o horário estarão disponíveis no destino.

- Divulgações antecipadas sobre o recebimento de um recibo ou valores detalhados equivalentes a um recibo na divulgação e o direito de cancelar a transferência em um curto período de tempo de pelo menos 30 minutos

- Divulgações iniciais sobre o que fazer em caso de erro

- Divulgações iniciais sobre o guia para enviar reclamações

Além disso, as regras do CFPB também discutem outras proteções, como cancelar na hora para receber o dinheiro de volta ou o que as empresas de transmissão de pagamento devem fazer. Eles precisam investigar erros quando um consumidor relata um problema para eles e reembolsar os consumidores ou reenviar a transferência novamente gratuitamente se o dinheiro não chegar.

Em termos de transferências ACH, suas transferências eletrônicas são mantidas com segurança entre muitos bancos diferentes. No entanto, ainda é possível que os usuários sofram com uma fatura de fornecedor ou fornecedor fraudulento no sistema de contas a pagar. Felizmente, a ACH fornece um aplicativo de software de pagamentos em massa e contas a pagar automatizadas globais e amplos controles de prevenção de fraudes para evitar esse risco.

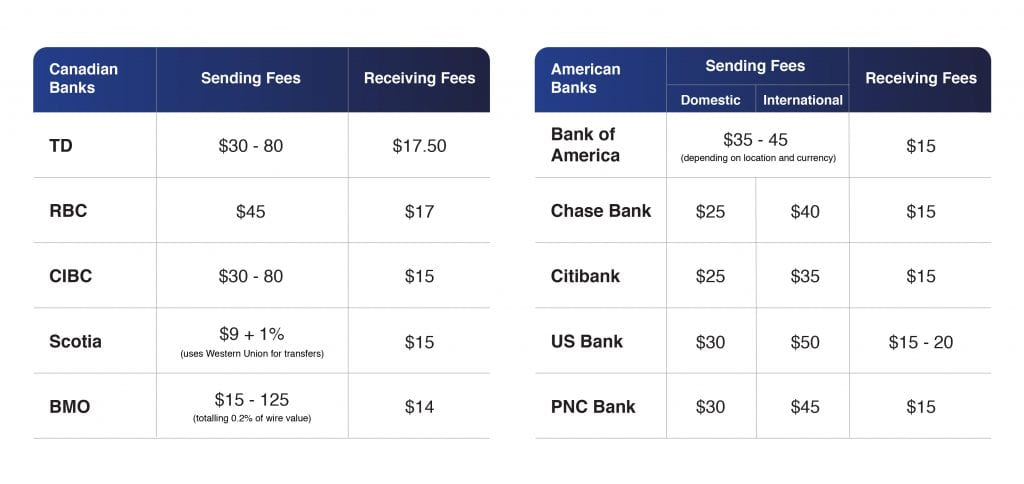

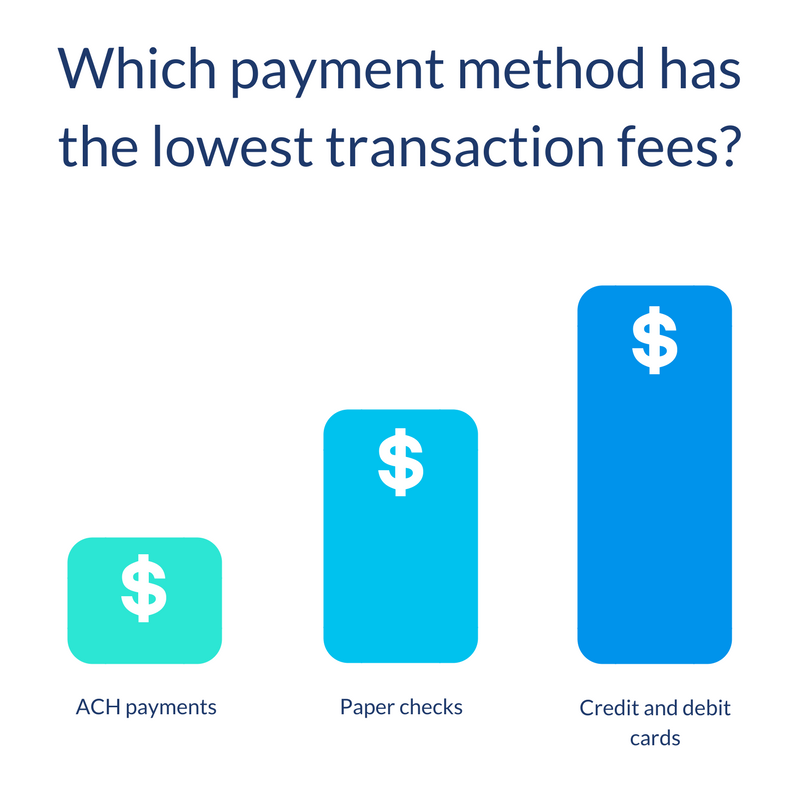

Custo e taxas

Em suma, as transferências bancárias custam muito mais do que as transferências ACH na maioria dos casos. As taxas de transferência bancária para transações domésticas variam de US$ 20 a US$ 100 para os usuários enviarem, receberem ou atuarem como intermediários em uma transação de transferência eletrônica. Para fazer um fio doméstico dos EUA, são necessários entre US$ 10 e US$ 35 para enviar um fio. Às vezes, é gratuito para receber um.

Além disso, observe que as transferências bancárias internacionais são ainda mais caras. Taxas específicas de transferência bancária e custos extras são verificados com base em cada banco. Eles geralmente incluem taxas de serviço, cobrança de investigação e custos de reenvio de transferência para aqueles que não são protegidos pelas regras do CFPB.

Sendo cara, a transferência bancária oferece serviços que valem a pena gastar dinheiro. Em primeiro lugar, você não precisa se preocupar com nenhuma economia de eficiência, pois essas transferências eletrônicas são feitas individualmente e imediatamente, sem lotes. Em segundo lugar, o ACH é bem conhecido por ser acessível e existem muitas outras redes que custam mais do que a rede ACH. Por exemplo, o Fedwire, CHIPS e especialmente a rede SWIFT. Além disso, como o processo de transferência eletrônica não é automatizado, envolve esforços humanos. Por exemplo, eles precisam de funcionários do banco que iniciarão e confirmarão a transferência.

Portanto, é fácil entender por que o custo das transações eletrônicas é tão alto.

Em relação aos pagamentos ACH, é muito mais barato em comparação com as taxas de transferência bancária e outras redes. Para ser mais específico, além dos pagamentos ACH, os processadores de pagamento que contêm IMS (Intuit Merchant Services) também processam cartões de débito e cartões de crédito. Em seguida, o IMS precisa receber dinheiro das taxas de transação da ACH para pagamentos. Além disso, quando se trata de transações ACH rejeitadas, o IMS cobra uma Taxa de Rejeição de ACH (também conhecida como Taxa de Rejeição de Banco Eletrônico) de US$ 25 para cada uma. Um grande número de clientes bancários assume que receber pagamentos ACH é gratuito, embora seu banco possa cobrar uma taxa por isso.

Como você sabe, em termos de transferências nos EUA, o código ACH é movido pela rede ACH. Sendo de propriedade de muitos grandes bancos diferentes, é fácil entender por que todos eles cobram uma taxa pela transmissão de mensagens nessa rede. A taxa varia de US$ 0,20 a US$ 1,50 por transação ou 0,5% a 1,5% do custo total da transação. Em alguns casos, a taxa é tão pequena que os bancos americanos não precisam cobrar de seus clientes para fazer uma transferência ACH.

Quando se trata de transferências internacionais que parecem custar mais, o código ACH geralmente é transmitido pela rede de computadores SWIFT. Portanto, embora o ACH seja bem conhecido por seu preço barato, essa taxa é decidida pela rede SWIFT. E sim, ele cobra mais. Nesse caso, é vital obter aconselhamento do seu processador de pagamentos ou do seu banco, que lhe dará informações para ajudá-lo a entender as cobranças envolvidas e tomar uma decisão melhor.

Velocidade de transação

As transferências eletrônicas têm uma velocidade de transação rápida quando todas as etapas foram feitas em 24 horas. Assim que um cliente enviar uma ordem de transferência bancária no mesmo dia útil de sua instituição financeira dos EUA, todo esse dinheiro será transferido pelo banco e recebido na conta bancária do beneficiário nos Estados Unidos.

Todas essas etapas são realizadas no mesmo dia e resolvidas em 24 horas. O processo de envio de transferências eletrônicas pelo banco de origem é feito um pouco mais tarde no próximo dia útil. Além disso, as transferências eletrônicas internacionais podem levar mais tempo para serem concluídas em comparação com as transferências eletrônicas domésticas.

Por outro lado, as transações de pagamentos ACH demoram até três dias para serem recebidas. Essa velocidade tende a ser maior do que a das transferências eletrônicas.

No entanto, em um futuro curto, os pagamentos ACH têm a chance de se tornarem muito mais competitivos. Graças à disponibilidade de fundos mais rápida fornecida pela Nacha em setembro de 2019, as transações e créditos da ACH são possivelmente recebidos no mesmo dia ou no dia seguinte. Em março de 2021, Nacha adicionará duas horas por meio de uma terceira janela de tempo de processamento ao prazo de envio do dia útil para débitos ACH, o que ajuda a acelerar a velocidade da transação ACH.

De acordo com o ajuste de Nacha de 20 de setembro de 2019, a regra de Nacha estabelece padrões adicionais de disponibilidade de fundos para créditos de ACH. Aqui estão alguns detalhes sobre ele:

- Fundos de créditos de ACH no mesmo dia processados nos existentes em que a primeira janela de processamento será possível aproximar até as 13h30 no horário local da RDFI

- Os fundos de créditos ACH que não sejam no mesmo dia estarão disponíveis às 9h

- Caso você não saiba, RDFI significa Instituição Financeira Depositária Receptora. Facilmente colocado, é o banco receptor para a transferência de fundos.

Quando se trata da mudança de regra em março de 2021, é provável que seja criada uma terceira janela de processamento do Same Day ACH que expanda a disponibilidade do Same Day ACH em 2 horas. Aqui estão alguns detalhes sobre ele:

- A última hora em que um ODFI pode enviar arquivos de transações ACH no mesmo dia para um operador ACH é 14h45 ET (11h45 PT).

- A nova janela permitirá que os arquivos ACH no mesmo dia sejam enviados até as 16h45 ET (13h45 PT), o que oferece uma oportunidade para todos os ODFIs e seus clientes obterem acesso facilmente.

- Ao minimizar os impactos nas operações de fim de dia das instituições financeiras e na reabertura do próximo dia útil, o timing desta nova janela de processamento está prestes a ajustar o desejo de expandir o acesso ao Same Day ACH através de horários estendidos.

Além disso, ODFI significa Instituição Financeira Depositária Originária (também conhecida como banco originador), que será o banco remetente para as transferências ACH. Além disso, em agosto de 2019, Nacha divulgou um comunicado que impulsionou o plano do Federal Reserve Board de mudar para um sistema de pagamento e liquidação em tempo real ACH.

Facilmente de ver, no momento atual, as transferências bancárias assumem a liderança quando se trata de velocidade de transação, mas a ACH provavelmente melhorará seu serviço para ganhar a rodada.

Limitações geográficas

Quando se trata de limitações geográficas, a solução ACH tinha a limitação de pagamento de pedidos cruzados, enquanto a transferência bancária não fornece.

Por outro lado, a transferência bancária pode enviar fundos para um banco fora dos Estados Unidos, enquanto o ACH doméstico não pode. Isso significa que é limitado dentro dos EUA, embora os pagamentos internacionais possam ser feitos através de outros bancos para a rede bancária em uma ferramenta que mencionamos anteriormente, Global ACH.

Portanto, deve haver um empate nesta rodada quando cada plataforma tem suas próprias limitações. Ao mesmo tempo, transferência bancária e ACH global abrem caminho para pagamentos internacionais.

Pagamentos B2B

Em termos de pagamentos B2B (Business to Business), as transferências eletrônicas são uma solução tão boa para as empresas com alto valor em dólares ou para aquelas que usam pagamentos comerciais, como transações imobiliárias comerciais ou pagamentos de transações de M&A. Felizmente, as taxas de transferência não são adicionadas ao considerar o valor da transação e a disponibilidade rápida de fundos nessas situações.

Em relação à ACH, as empresas que aplicam pagamentos B2B tendem a depender de uma API ACH ou de uma API bancária para fazer esses pagamentos. Além disso, o software de automação de contas a pagar é considerado altamente eficaz para fornecedores de processamento em lote, fornecedores ou outros pagamentos. Uma pequena taxa ACH parece atrair mais justificações de volume do que os pagamentos por transferência bancária. Pode ser devido ao fato de que as empresas fazem tantos pagamentos de contas por dia.

Para resumir, a ACH é a vencedora nesta rodada, pois teve transações ACH para pagamentos normais de empresa para empresa.

Pagamentos pessoais

Trata-se de pagamentos B2B. Então, e os pagamentos pessoais?

As transferências bancárias são adequadas para grandes compras de imóveis residenciais pessoais, que também incluem pagamentos iniciais. É por isso que muitos usuários tendem a usar transferências eletrônicas para pagamentos internacionais internacionais para seus propósitos individuais, direta ou indiretamente.

Nesse caso, os clientes terão a chance de pagar por uma transferência internacional de dinheiro, que é feita através do sistema de serviços de transferência de dinheiro da Western Union, juntamente com uma transferência bancária usando sua conta bancária. A Western Union nomeia esse método de pagamento como uma opção de pagamento por transferência eletrônica.

Enquanto isso, os bancos permitem que cada usuário use o ACH para pagamentos de contas usando suas contas bancárias online.

Assim, em termos de pagamentos individuais, as transferências bancárias assumem a liderança quando são especialmente adequadas para grandes transações únicas.

A quem se destina a transferência ACH e a transferência bancária?

Como mencionei, ACH e Wire diferem entre si em termos de muitos critérios. Em geral, cada transferência tem seus próprios usos e desvantagens. Vamos descobrir se você é adequado para transferência ACH ou transferência bancária.

A quem se destina a transferência ACH?

A transferência ACH deve ser considerada nos seguintes casos:

- Se você deseja enviar e receber pequenos pagamentos que podem ser planejados e pagos automaticamente.

- Se você está esperando uma solução acessível. ACH contém uma grande parte que é um processo automatizado que não requer intervenção humana.

- Se você deseja que uma transferência o ajude a fazer pagamentos de empresa para empresa (B2B). Os pagamentos ACH permitem que o processamento em lote resulte em eficiência e reduza muito os valores de pagamento.

- Se você estiver procurando por um pagamento que permita fazer pagamentos pessoais de contas on-line nos Estados Unidos sem gastar muito dinheiro em taxas. Muitos bancos e outras instituições financeiras oferecem pagamento de contas gratuito via ACH.

A quem se destina a transferência bancária?

A transferência bancária deve ser considerada nos seguintes casos:

- Se você tiver transferências maiores e únicas, o ACH não é adequado, pois pode prejudicar sua transferência sensível ao tempo. Está dentro desses valores de transação doméstica, a taxa de transferência eletrônica mais alta é bastante pequena e você precisa de fundos disponíveis em 24 horas se cumprir a janela de tempo para envio no mesmo dia.

- Se você quiser ter uma transferência envolvendo humanos para enviar e receber o pagamento.

- Se você está esperando uma solução com grandes pagamentos de transações B2B, como imóveis comerciais e pagamentos de transações de M&A.

- Se você deseja fazer grandes pagamentos pessoais que incluem adiantamentos imobiliários e o pagamento restante devido sobre o preço de venda do imóvel mais custos de fechamento.

- Se você quiser fazer pagamentos pessoais únicos justificando o pagamento da taxa de transferência.

Na verdade, é impossível para uma empresa crescer como flores silvestres se depender apenas de pagar ou receber pagamentos de ACH ou transferência bancária. Por exemplo, ao fazer pagamentos internacionais, é necessário usar o Global ACH e a transferência bancária.

Se você está mantendo uma empresa que faz negócios apenas com outras empresas, você pode escolher totalmente uma das duas soluções para usar.

Mas se você não fizer isso, será difícil para os clientes escolher entre pagar com ACH ou pagar com transferência bancária e você poderá perder oportunidades com isso. Isso ocorre porque cada uma dessas opções de pagamento pode contribuir para suas opções normais de processamento de cartão de pagamento.

Será fácil de entender simplesmente adicionar ACH e transferência bancária como opção de pagamento.

Postagens relacionadas:

- O que são pagamentos recorrentes?

- Melhores gateways de pagamento para Shopify Dropshipping

- Revisão do Venmo para negócios

- Square vs Paypal: uma comparação honesta

Conclusão

Em conclusão, cada plataforma tem seus próprios prós e contras.

O ponto positivo das transferências bancárias é a movimentação rápida de fundos entre contas em casos de bancos diferentes ou em casos de outras instituições financeiras. Além disso, os pagamentos internacionais com regras em constante mudança não são mais um obstáculo para os usuários graças à transferência bancária. Se você está se concentrando em confiabilidade e velocidade ou usando grandes transações únicas, as transferências eletrônicas são ideais para você.

Em termos de transferência ACH, este método tende a ser um método de pagamento dominante no futuro, especialmente para pagamentos em massa. É devido ao seu menor custo e quase menos risco, o que faz com que atraia cada vez mais usuários. Caso você esteja fazendo transações onde o valor é menor, ou a frequência é mais regular, vamos levar em consideração as transferências ACH. Além disso, graças ao plano do Federal Reserve em consideração de passar para pagamentos e liquidações de ACH em tempo real, o pagamento de ACH é ainda mais impressionante.

Espero que este post ajude a fornecer uma revisão final dos pagamentos ACH e transferências eletrônicas, que inclui uma comparação completa de todas as frentes. Se você tiver alguma dúvida, não hesite em nos deixar um comentário na seção abaixo. Compartilhe o artigo se achar interessante e visite nosso site para saber mais.