Co to jest kredyt kupiecki?

Opublikowany: 2022-08-16Charles Dickens opisał kiedyś kredyt, gdy:

„ Osoba, która nie może zapłacić, dostaje inną osobę, która nie może zapłacić, aby zagwarantować, że może zapłacić. “

Zabawne, ale nie do końca dokładne podsumowanie!

W rzeczywistości kredyt jest niezbędnym aspektem biznesu. Na przykład 39% sprzedaży B2B w Wielkiej Brytanii odbywa się na kredyt.

Przyjrzyjmy się, czym jest kredyt kupiecki , wraz z jego zaletami i wadami.

Co to jest kredyt kupiecki?

Kredyt kupiecki to rodzaj finansowania B2B, który umożliwia firmom otrzymywanie towarów od dostawców przed zapłaceniem za nie.

Proces zatwierdzania i warunki płatności dostawców udzielających kredytu będą się różnić. Zwykle oferują 30, 60 lub 90 dni (często określane jako terminy 30, 60 lub 90 dni). W niektórych branżach okres ten może być nawet dłuższy.

W przeciwieństwie do tradycyjnych kredytów bankowych, kredyt kupiecki nie zawsze bezpośrednio angażuje osobę trzecią. Jednak wyspecjalizowane firmy zewnętrzne dysponują zaawansowaną technologią i wiedzą w tej dziedzinie, a wiele z nich oferuje usługi typu white label.

Jaka jest różnica między finansowaniem handlu a kredytem handlowym?

Oba terminy są często używane zamiennie.

Jednak finansowanie handlu jest pojęciem parasolowym obejmującym wiele opcji finansowania (w tym faktoring, akredytywy i sam kredyt kupiecki).

Kredyt kupiecki odnosi się w szczególności do sytuacji, gdy towary i usługi są udostępniane z góry kupującemu B2B i opłacane w późniejszym terminie.

Finansowanie handlu jest powszechnie stosowane w kontekście makroekonomii i handlu międzynarodowego. Światowa Organizacja Handlu (WTO) szacuje, że od 80% do 90% światowego handlu opiera się na formie finansowania handlu. Chociaż kredyt handlowy jest częścią finansowania handlu, termin ten opisuje stosunkowo wąski zestaw okoliczności.

Na przykład, jako firma, będziesz promować „ kredyt kupiecki” wśród swoich klientów. Ekonomiści używaliby terminu „ finansowanie handlu”, aby opisać tę praktykę – i inne podobne – przez firmy bardziej ogólnie.

Jak działa kredyt kupiecki?

Dostępność i warunki kredytu kupieckiego różnią się znacznie między dostawcami. Ogólnie jednak proces dotyczący kredytu kupieckiego obejmuje następujące kroki.

1. Proces zatwierdzania

Kredyt kupiecki rozpoczyna się od procesu zatwierdzania.

Wcześniej zatwierdzenie klientów do kredytu kupieckiego było ręcznym procesem pracochłonnym. Opierał się na wiedzy księgowej, doświadczeniu i osądzie pracowników. W ostatnich latach większość z nich została zlecona technologii.

Zaawansowane oprogramowanie może teraz podejmować niemal natychmiastowe decyzje. Uwzględnia to historię kredytową i przewidywany obrót oraz wiele innych wskaźników.

2. Uzgodnienie wartości kredytu

Gdy dostawca zatwierdzi kredytobiorcę do kredytu kupieckiego, musi ustalić całkowitą wartość, którą jest gotów udostępnić.

Może się to różnić w zależności od czynników wykrytych podczas procesu zatwierdzania lub relacji dostawcy i pożyczkobiorcy. Ten ostatni może na przykład potrzebować wyjaśnienia, w jaki sposób wykorzysta kredyt do wzrostu.

3. Ustalanie warunków płatności

Obejmuje to więcej niż tylko czas przeznaczony na spłatę.

Kredyt kupiecki przypomina pożyczkę nieoprocentowaną. I jak w przypadku wszystkich pożyczek, istnieją kary i dodatkowe opłaty za opóźnienia w płatnościach. Często obejmuje to stałe opłaty i odsetki od zaległych płatności.

Dostawcy kredytów kupieckich często oferują również zniżki za wcześniejszą płatność.

Przykład kredytu kupieckiego

Firma A jest średniej wielkości dostawcą maszyn budowlanych. Udziela swojemu zaufanemu klientowi, Firmie B (mała firma budowlana), nieoprocentowanego kredytu kupieckiego na towary lub usługi do wartości 10 000 USD przez okres 60 dni.

Faktura jest wystawiana, gdy firma B otrzyma maszyny firmy A. W warunkach kredytowych ten ostatni firma oferuje temu pierwszemu 1% rabatu od całkowitej wartości faktury, jeśli zapłaci fakturę dwa tygodnie lub wcześniej niż termin płatności.

Firma A znacznie zmniejszyła swoją ekspozycję na ryzyko, wykupując ubezpieczenie kredytu kupieckiego u zewnętrznego dostawcy. Oznacza to, że w przypadku opóźnień w płatnościach lub nawet braku płatności ze strony firmy B , przepływ środków pieniężnych firmy A nie zostanie naruszony.

Zalety i wady kredytu kupieckiego

Kredyt kupiecki jest zwykle postrzegany jako pozytyw netto dla obu zaangażowanych stron, ale z nieco innych powodów. Przyjrzyjmy się tym i negatywom.

Zalety kredytu kupieckiego

Dla dostawców

Udzielenie kredytu kupieckiego to dla firm dobry sposób na zwiększenie sprzedaży .

Oferuje klientom, którzy inaczej nie byliby w stanie nabyć towarów, dostęp do natychmiastowego kapitału do zapłaty.

Oferowanie kredytu kupieckiego sygnalizuje również kondycję finansową i ogólną wiarygodność dostawcy . Daje firmie przewagę konkurencyjną nad rywalami i buduje lojalność klientów .

Dla klientów

Podstawową korzyścią dla klientów korzystających z kredytu kupieckiego jest jego pozytywny wpływ na przepływy pieniężne . To z kolei umożliwia im również łatwiejsze skalowanie swoich towarów i usług lub po prostu podjęcie pracy, która nie zapewnia natychmiastowej zapłaty.

W porównaniu z innymi formami finansowania działalności, kredyt kupiecki jest łatwo dostępny . Warunki kredytu kupieckiego również z czasem ulegają poprawie, ponieważ firmy budują zaufanie poprzez konsekwentne i terminowe płatności.

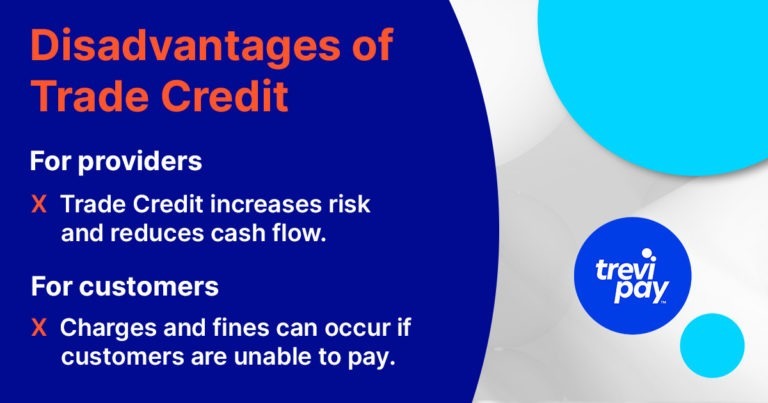

Wady kredytu kupieckiego

Jak wszystkie formy finansowania, kredyt kupiecki ma potencjalne wady, zarówno dla dostawców, jak i kupujących.

Dla dostawców

Chociaż może to zwiększyć sprzedaż w dłuższej perspektywie, kredyt kupiecki zwiększa ryzyko i ogranicza przepływy pieniężne dla dostawców w krótkim okresie.

Zbyt wielu klientów uzależnionych od kredytu kupieckiego może również narazić dostawcę na nagłe i mające wpływ negatywne wydarzenia gospodarcze.

Ryzyko związane z udzielaniem kredytów można ograniczyć dzięki ubezpieczeniu kredytu kupieckiego (patrz poniżej). Ale może to mieć swoją cenę.

W końcu na przykład w Europie Zachodniej szacuje się, że 41,8% faktur B2B jest przeterminowanych. Zniechęcające liczby – zarówno dla firm, jak i ubezpieczycieli.

Dla klientów

Klienci podejmują ryzyko , gdy przyjmują kredyt kupiecki. Jeśli na przykład nie są w stanie zapłacić w uzgodnionym terminie, mogą ponieść opłaty i grzywny.

Ryzykują również swoje relacje z głównym dostawcą. To z kolei może zdyskwalifikować ich do współpracy z alternatywnymi dostawcami.

Czy zarządzanie kredytem nadąża za warunkami kredytu kupieckiego?

MŚP często odkrywają, że więcej ich zasobów wewnętrznych jest pochłanianych przez zarządzanie ich programem kredytów kupieckich w miarę zwiększania skali. W niektórych przypadkach jego wady mogą przewyższać korzyści.

Jedno z badań wykazało, że w Wielkiej Brytanii przeciętne MŚP ściga pięć zaległych faktur jednocześnie, co zajmuje średnio 1,5 godziny dziennie .

Decyzja o dalszym oferowaniu kredytu kupieckiego w miarę zwiększania skali zależy od tego, czy proces zarządzania kredytem, technologia i zasoby nadążą za tym. Jeśli nie, możesz rozważyć outsourcing.

Ubezpieczenie kredytu kupieckiego

Ubezpieczenie kredytu kupieckiego ( TCI ) (tzw. ubezpieczenie należności ) to ubezpieczenie dla firm oferujących kredyt kupiecki.

Można go wykupić, aby pokryć transakcje ze wszystkimi kupującymi lub po prostu z określoną grupą. Koszt różni się w zależności od Twojej historii, wielkości kredytu kupieckiego i innych powiązanych czynników ryzyka.

Ubezpieczenie kredytu kupieckiego pomaga ograniczyć ryzyko bankructwa kupujących, zakłóceń gospodarczych i innych potencjalnych opóźnień lub zakłóceń kapitału obrotowego dostawców.

Stawki zazwyczaj wahają się od 0,15 do 0,3% obrotu podlegającego ubezpieczeniu dostawcy. Jednak może się to różnić nie tylko w zależności od historii kredytowej danej firmy, ale także szerszej sytuacji ekonomicznej.

Czy cyfryzacja to przyszłość kredytu kupieckiego?

Podobnie jak w przypadku zarządzania kredytami i ogólnie opcji finansowania B2B, kredyty kupieckie i ubezpieczenia kredytów kupieckich stają się coraz bardziej zdigitalizowane. To nie tylko usprawnia proces, ale także ogranicza oszustwa i błędy ludzkie.

Kredyty onboardingowe i underwritingowe mogą być trudnym i czasochłonnym zadaniem, które odciąga Cię od podstawowej działalności biznesowej. Korzystanie z usług dostawcy usług typu white label, takiego jak TreviPay, będzie prawdopodobnie najskuteczniejszą i najszybszą drogą.

Nasze rozwiązanie oparte na chmurze automatyzuje proces onboardingu i underwritingu (dla linii kredytowych do 231 000 USD [/ 190 000 GBP]). Bierzemy również na siebie ryzyko i windykację należności. Oznacza to, że zawsze otrzymujesz zapłatę na czas i nigdy nie musisz gonić za spóźnionymi fakturami.

Chcesz dowiedzieć się więcej o naszych rozwiązaniach dotyczących kredytów kupieckich? Przeczytaj naszą białą księgę: „Wydłużanie kredytu kupieckiego: ryzyko i alternatywy”.

Wniosek

Kredyt kupiecki jest istotnym elementem handlu B2B. Umożliwia dostawcom zwiększenie sprzedaży i wzrost lojalności, podczas gdy kupujący mogą dokonywać zakupów bez wpływu na ich przepływy pieniężne.

Podobnie jak wszystkie formy finansowania, niesie ze sobą potencjalne ryzyko i korzyści zarówno dla pożyczkodawcy, jak i pożyczkobiorcy. Ubezpieczenie kredytu kupieckiego to jeden ze sposobów na ograniczenie ryzyka dla kredytodawców.

Zatwierdzanie, wdrażanie i gwarantowanie kredytu kupieckiego wymaga zaawansowanych procesów, doświadczenia i technologii. White labeling ta usługa to świetny sposób dla MŚP na szybkie wdrożenie własnego programu kredytu kupieckiego, zwiększenie sprzedaży i wzrost lojalności klientów.