Co to jest sprawozdanie z sytuacji finansowej? I dlaczego ma to znaczenie dla Twojej firmy

Opublikowany: 2022-05-07Dowiedz się, co sprawia, że oświadczenie o sytuacji finansowej jest potężnym narzędziem do określania kondycji finansowej Twojej firmy.

Zajęty handlem, prowadzeniem rozmów sprzedażowych lub zarządzaniem pracownikami? Kto ma czas na finanse?

Właściciele małych firm żonglują wieloma obowiązkami, a w tym zgiełku księgowość często schodzi na drugi plan. Ale nawet jeśli Twoje saldo bankowe wydaje się w porządku, mogą pojawić się spadające dane podstawowe, które mogą pojawić się dopiero, gdy będzie za późno.

Jeśli jesteś właścicielem firmy, inwestorem lub częścią kierownictwa, najszybszą drogą do spokoju ducha jest znajomość liczby Twojej firmy. Niezależnie od tego, czy zatrudniasz wewnętrznego księgowego, zlecasz księgowość, czy robisz to sam, musisz wiedzieć, na czym stoisz pod względem finansowym.

Jednym z najlepszych sposobów kontrolowania swoich finansów jest zestawienie sytuacji finansowej, zwane również bilansem. Jest to najczęściej sporządzane ze wszystkich podstawowych sprawozdań finansowych.

W tym artykule wyjaśniamy, czym jest oświadczenie o sytuacji finansowej i dlaczego jest to potężne narzędzie do określania kondycji finansowej Twojej firmy. Zapewniamy również kilka wskazówek, jak łatwo przygotować i przeanalizować go za pomocą technologii planowania finansowego i analizy.

Co to jest sprawozdanie z sytuacji finansowej?

Sprawozdanie z sytuacji finansowej to inna nazwa bilansu Twojej firmy. Pokazuje, co Twoja firma posiada (aktywa), ile jest winna (zobowiązania) oraz wartość, jaka zostałaby zwrócona inwestorom, gdyby Twoja firma została zlikwidowana (kapitał własny).

Sprawozdanie z sytuacji finansowej jest przygotowywane na koniec okresu rozliczeniowego — który zwykle trwa 12 miesięcy — i zawiera obraz ogólnej sytuacji finansowej firmy w danym czasie. Jest to w przeciwieństwie do innych sprawozdań finansowych, takich jak rachunek zysków i strat, który pokazuje, gdzie pieniądze są wydawane na co dzień.

Kto korzysta ze sprawozdania z sytuacji finansowej?

Oświadczenie o sytuacji finansowej jest używane przez właścicieli firm, inwestorów i kierownictwo, aby szybko uzyskać przegląd mocnych stron finansowych i potencjału firmy. Interesariusze ci wykorzystują oświadczenie, aby kierować swoimi decyzjami fiskalnymi na przyszłość.

Właściciele firm i szefowie działów wykorzystują oświadczenie o sytuacji finansowej do podejmowania wewnętrznych decyzji dotyczących:

- Kupowanie większej ilości zapasów w oparciu o bieżące nagromadzenie zapasów. Składnik aktywów bieżących w sprawozdaniu z sytuacji finansowej pozwala właścicielom firm podejmować strategiczne decyzje dotyczące zwiększenia produkcji.

- Ubieganie się o kredyt na podstawie zaległych płatności. Przed złożeniem wniosku o kredyt właściciele firm powinni przyjrzeć się, w jaki sposób ich firma jest obecnie finansowana (poprzez kapitał własny lub zobowiązania) i zdecydować, czy stać ich na większy kredyt.

- Cięcie kosztów na podstawie analizy porównawczej różnych wydatków bieżących. Właściciele firm powinni określić, na jakie pozycje ich firma wydaje najwięcej, i ograniczyć niepotrzebne wydatki. Mogą używać liczb sprzedaży z innych sprawozdań finansowych — na przykład rachunku zysków i strat — w celu narysowania korelacji między wydatkami a przychodami.

Akcjonariusze i inwestorzy wykorzystują sprawozdanie z sytuacji finansowej do:

- Zrozum, jak buduje się aktywa w firmie — zbyt duże zadłużenie może być niebezpieczne dla nowych inwestorów.

- Zdecyduj, czy firma stanowi dobrą okazję do inwestowania.

- Porównaj obecne wyniki finansowe firmy z jej wynikami przeszłymi lub wynikami innych firm z branży.

Wierzyciele są bardziej zainteresowani wykorzystaniem sprawozdania z sytuacji finansowej do:

- Poznaj zdolność firmy do spłaty zadłużenia.

- Oceń i zarządzaj ryzykiem związanym z udzielaniem kredytu firmie.

Ogólnie rzecz biorąc, zestawienie sytuacji finansowej pomaga użytkownikom informacji finansowych utrzymać rentowność firmy w krótkim i długim okresie. Pomaga również potwierdzić wizję i misję interesariuszy, oceniając tempo realizacji ich celów i udoskonalając ich strategie.

Kto sporządza sprawozdanie z sytuacji finansowej (lub bilans)?

W zależności od wielkości organizacji, w tworzenie wyciągu mogą być zaangażowane różne osoby przy użyciu standardów GAAP (system księgowy stosowany w USA) lub IFRA (system księgowy przyjęty w ponad 100 krajach).

W niezależnych i małych firmach zatrudniających od 1 do 500 pracowników właściciele firm lub księgowi zwykle przygotowują sprawozdanie z sytuacji finansowej. W średnich firmach zatrudniających ponad 500 pracowników wewnętrzni księgowi zwykle przygotowują sprawozdanie, a audytorzy zewnętrzni są konsultowani w celu sprawdzenia i zatwierdzenia go.

Sporządzanie tego sprawozdania finansowego odbywa się zgodnie z określonym formatem rozmieszczenia jego głównych elementów i pozycji, który wyjaśniamy w następnym rozdziale.

Składniki sprawozdania z sytuacji finansowej

Aby zobrazować, w jaki sposób firma pozyskuje zasoby do prowadzenia działalności, sprawozdanie z sytuacji finansowej wyróżnia trzy sekcje: aktywa, zobowiązania i kapitał własny. W dowolnym momencie aktywa muszą być równe pasywom plus kapitał własny właścicieli.

W sprawozdaniu z sytuacji finansowej aktywa są reprezentowane po lewej stronie, a pasywa i kapitał własny po prawej stronie. Aktywa i pasywa dzieli się dalej na krótkoterminowe i długoterminowe (lub długoterminowe) w zależności od łatwości, z jaką aktywa można zamienić na środki pieniężne, a zobowiązania można uregulować.

- Aktywa obrotowe: Zasoby, które można zamienić na gotówkę w ciągu najbliższych 12 miesięcy. Przykłady obejmują ekwiwalenty środków pieniężnych i należności.

- Zobowiązania krótkoterminowe: Zobowiązania, które mają zostać spłacone w ciągu roku. Przykładem są pieniądze, które Twoja firma jest winna wierzycielom (rachunki płatne).

- Aktywa trwałe: Nazywane również aktywami długoterminowymi lub trwałymi, zasoby te nie mogą zostać zamienione na gotówkę w ciągu roku i są wykorzystywane do prowadzenia działalności. Przykłady obejmują meble (aktywa materialne) i patenty (wartości niematerialne).

- Zobowiązania długoterminowe: Zobowiązania lub dług (lub ich części), których spłata trwa dłużej niż rok. Przykładem jest emerytura Twoich pracowników.

- Kapitał własny: kwota, którą inwestor lub udziałowiec otrzyma, jeśli Twoja firma zostanie zlikwidowana po uregulowaniu wszystkich zobowiązań dłużnych.

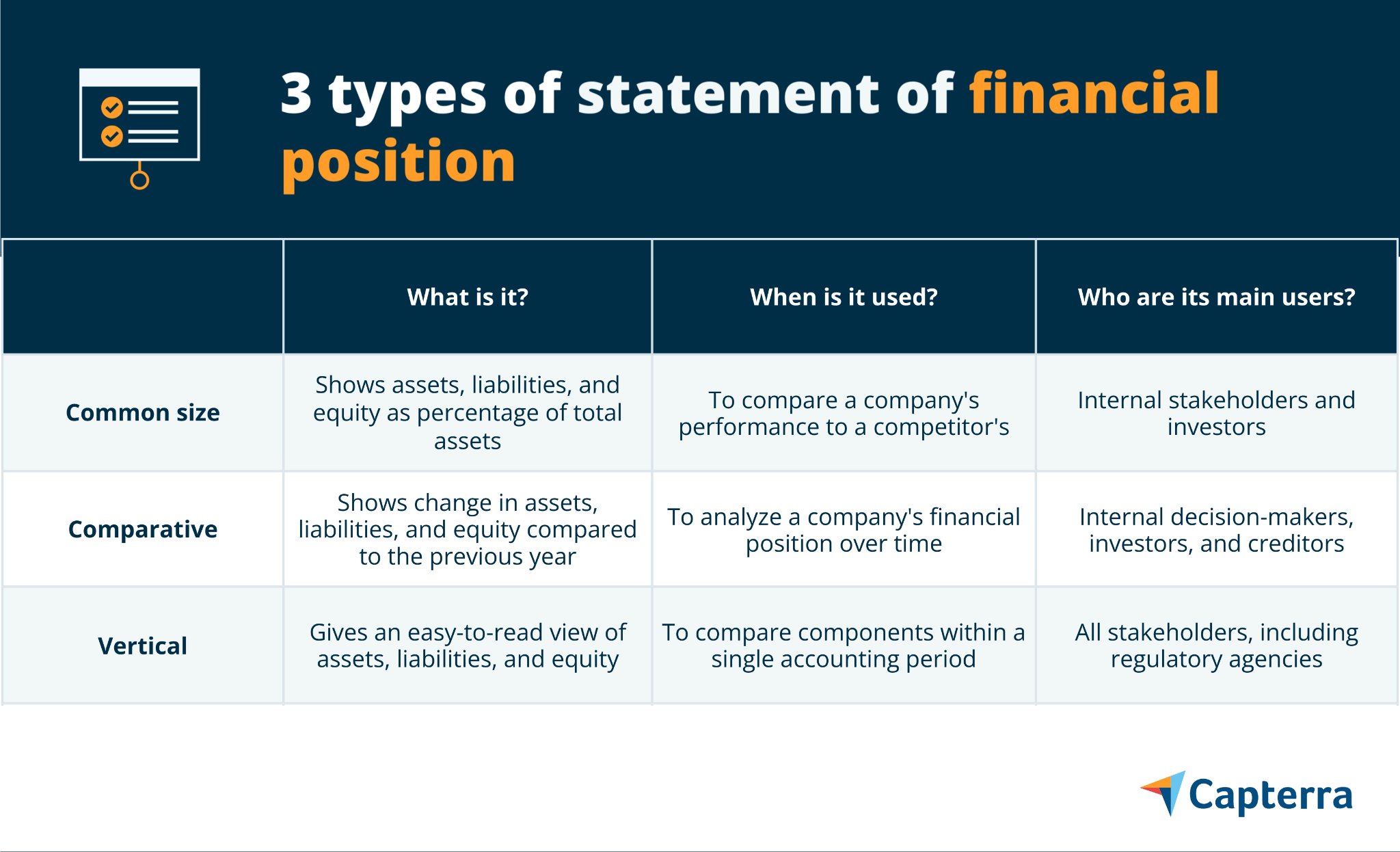

Rodzaje sprawozdania z sytuacji finansowej (z wizualnymi przykładami)

Niezależne i małe przedsiębiorstwa mają zwykle prostsze sprawozdania z sytuacji finansowej w porównaniu z dużymi przedsiębiorstwami, które zazwyczaj mają wiele złożonych klasyfikacji we wszystkich elementach. Niezależnie od wielkości firmy istnieją trzy sposoby formatowania sprawozdania z sytuacji finansowej przez księgowych: wielkość zwykła, porównawcza i pionowa.

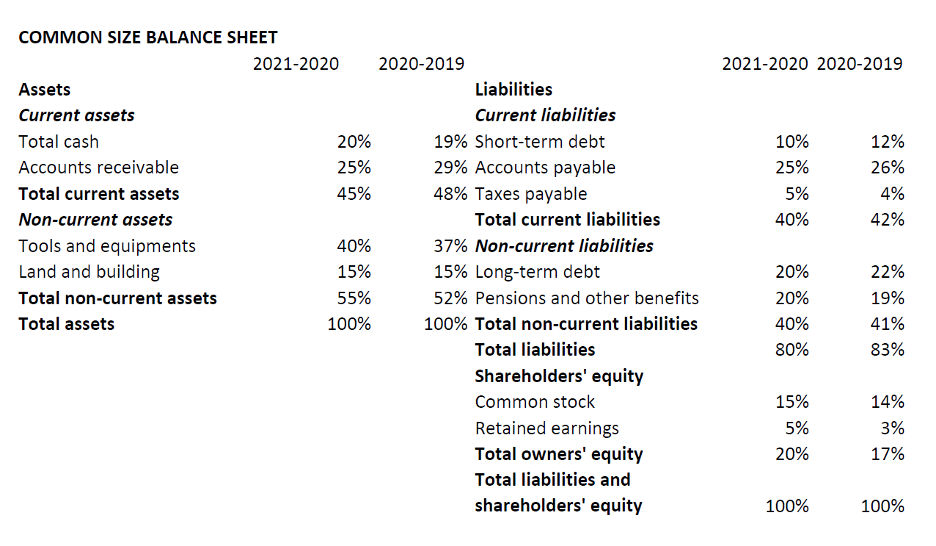

Oświadczenie o wspólnej wielkości z sytuacji finansowej

To najpopularniejszy format do sporządzania zestawienia sytuacji finansowej. W przeciwieństwie do innych formatów, każda kolumna w bilansie o wspólnym rozmiarze odnotowuje informacje jako procent całkowitych aktywów.

Wyświetla informacje w postaci równania księgowego z aktywami po lewej stronie oraz zobowiązaniami i akcjami po prawej (ilustracja poniżej). W praktyce jednak nie musisz koniecznie przestrzegać formatu równania do reprezentacji; możesz również użyć prezentacji pionowej.

Użyj wspólnej deklaracji rozmiaru, aby:

- Określ udział poszczególnych składników (aktywów, zobowiązań i kapitału własnego) oraz pozycji wymienionych w odniesieniu do aktywów ogółem.

- Porównaj wyniki swojej firmy z konkurencją.

- Określ, w jaki sposób Twoja firma pozyskiwała zasoby w czasie.

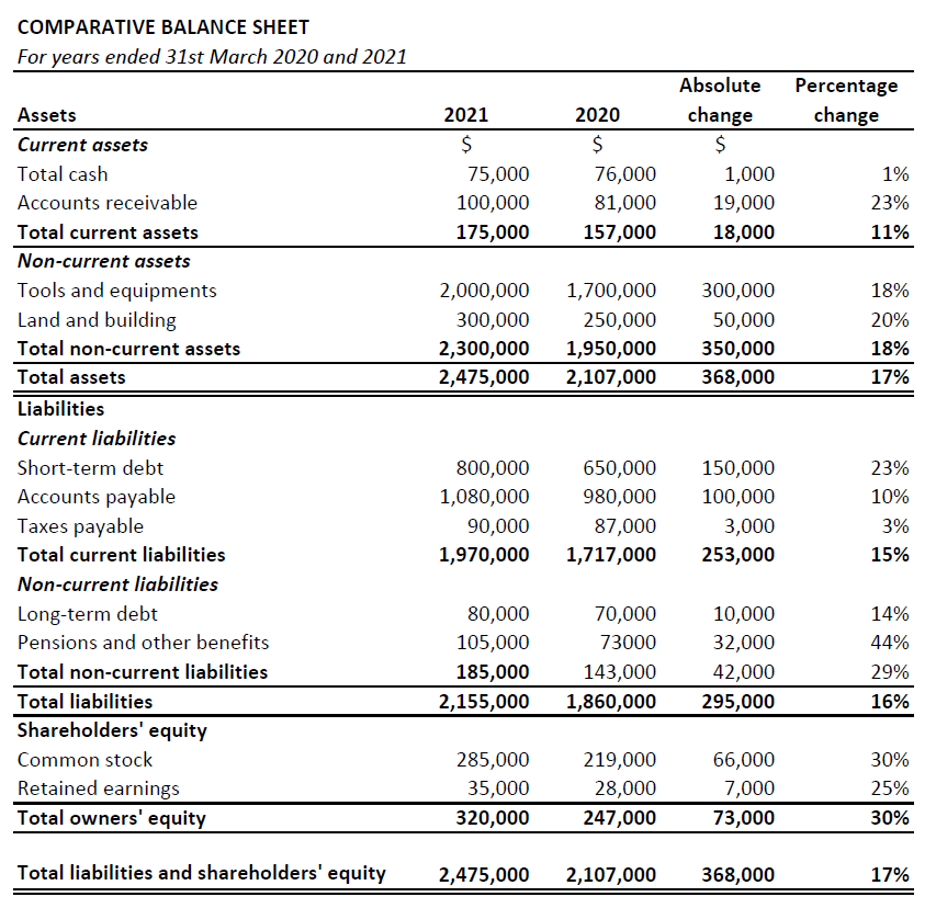

Porównawcze sprawozdanie z sytuacji finansowej

Ten format przedstawia wydajność trzech składników w czasie. Pokazuje dane historyczne wraz z najnowszymi danymi i zmianą procentową. Podział prawy i lewy (jak w bilansie) na ogół nie jest używany w tym formacie.

Użyj zestawienia porównawczego, aby:

- Śledź i analizuj postępy swojej firmy w czasie.

- Przeglądaj zmiany i identyfikuj podstawowe trendy rok po roku.

- Porównaj wyniki swojej firmy z wynikami konkurentów z branży. Na przykład możesz porównać odpowiedzi z tymi samymi warunkami rynkowymi, porównując zmiany procentowe.

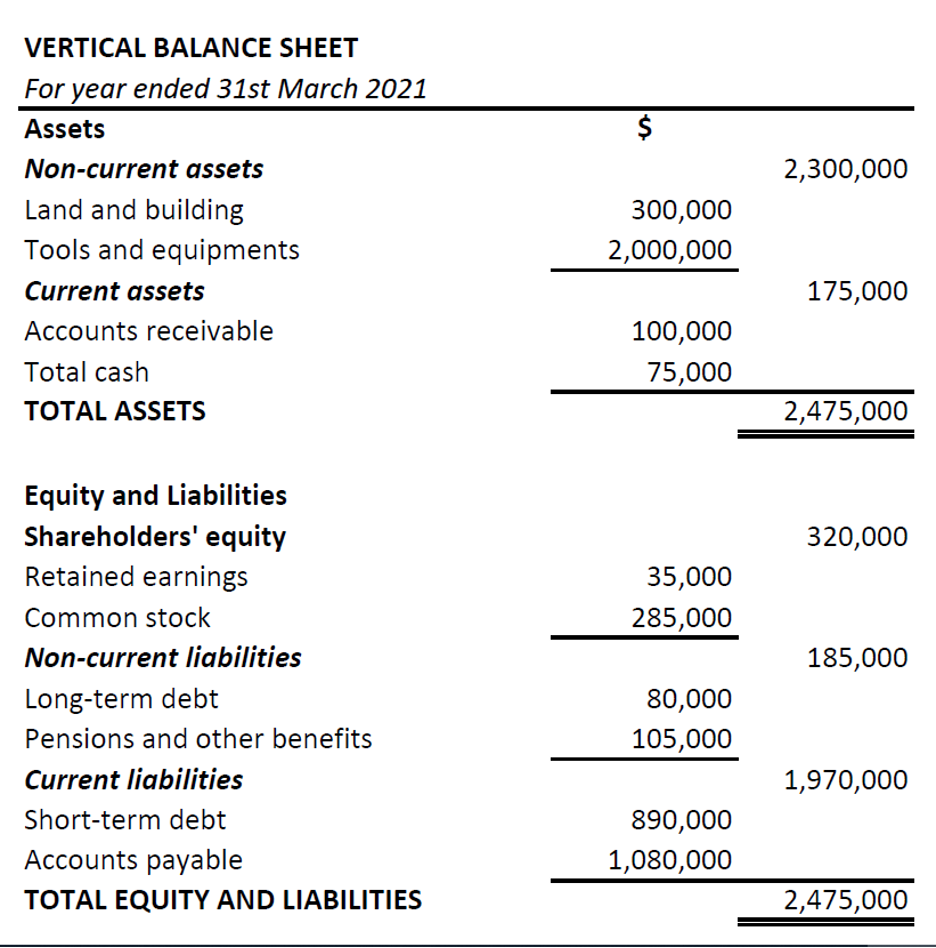

Pionowe zestawienie sytuacji finansowej

W układzie pionowym składniki prezentowane są w jednej kolumnie, zaczynając od aktywów, a następnie od kapitału własnego i pasywów. Ponadto w ramach każdej kategorii pozycje są uporządkowane według płynności — od mniej płynnych (takich jak aktywa długoterminowe lub trwałe) do bardziej płynnych (takich jak ekwiwalenty środków pieniężnych). Płynność odnosi się do łatwości, z jaką zasób można zamienić na gotówkę.

Użyj wyrażenia pionowego, aby:

- Porównaj składniki w tym samym okresie rozliczeniowym.

- Zrozum korelację między różnymi pozycjami w bilansie.

Pamiętaj o problemie z wartością w sprawozdaniu z sytuacji finansowej

Kieruj się osądem przy wyciąganiu wniosków na podstawie liczb zawartych w sprawozdaniu z sytuacji finansowej. Metoda zastosowana do sporządzenia sprawozdania finansowego powoduje pewne ograniczenia, o których należy pamiętać. Tutaj jest kilka z nich:

- Składnik aktywów nie może być wyceniony w sprawozdaniu z sytuacji finansowej, chyba że był zaangażowany w transakcję. Jeśli więc firma opracowała platformę internetową, jej wartość nie zostanie wymieniona w oświadczeniu.

- Aktywa takie jak maszyny nie mogą być prawidłowo wycenione pomimo uwzględnienia amortyzacji (z powodu zużycia), ponieważ nie uwzględniają zmian wartości bieżącej z powodu wahań rynkowych.

- Zestawienie przedstawia jedynie obraz sytuacji finansowej firmy na koniec roku. W ten sposób pokaże firmę jako zdrową finansowo, nawet jeśli ureguluje swoje długi w ostatnim dniu okresu rozliczeniowego. Nie szuka spójności.

Przygotowując sprawozdanie z sytuacji finansowej, bądź bardziej krytyczny niż bierny użytkownik sprawozdania z sytuacji finansowej.

Użyj oprogramowania do stworzenia zestawienia sytuacji finansowej

Excel i arkusze kalkulacyjne, powszechnie stosowane do sporządzania sprawozdań z sytuacji finansowej lub bilansów, są często podatne na błędy ludzkie. Najłatwiejszym i dokładniejszym sposobem jest skorzystanie z oprogramowania do raportowania finansowego. Oto kilka sposobów, w jakie używanie oprogramowania może przyspieszyć i usprawnić proces księgowy, od zapisu do raportu (R2R):

- Uzyskaj więcej czasu na skupienie się na analizie. W zależności od używanego oprogramowania do raportowania finansowego, wraz z automatycznymi narzędziami do przygotowania bilansu, będziesz miał dostęp do narzędzi i dodatków do analizy biznesowej. Dzięki temu będziesz mógł poświęcić czas na dogłębną analizę finansową — od prognozowania dochodu netto i prognozowania wydatków po określenie rentowności.

- Wyodrębnij dane, aby tworzyć interaktywne raporty finansowe. Możesz zautomatyzować zbieranie danych finansowych z całej organizacji i korzystać z intuicyjnych pulpitów finansowych, aby raportować najważniejsze dane i śledzić wskaźniki, które mają wpływ na cele biznesowe.

- Łatwo uzgodnij bilans. Uzgadnianie bilansu polega na powrocie do źródła pieniędzy i porównywaniu kont bilansowych ze źródłami. W przypadku większości małych firm źródłem są wyciągi bankowe. Oprogramowanie do rachunkowości finansowej umożliwia łatwe śledzenie i korygowanie rozbieżności oraz zapewnia poprawność bilansu.