Co to są wbudowane finanse? (& Dlaczego jest to ważne)

Opublikowany: 2022-04-15Finanse wbudowane przeszły ostatnio z „gorącego tematu” do istotnej części globalnego ekosystemu finansowego.

Ma to przełomowe i dalekosiężne konsekwencje dla większości branż.

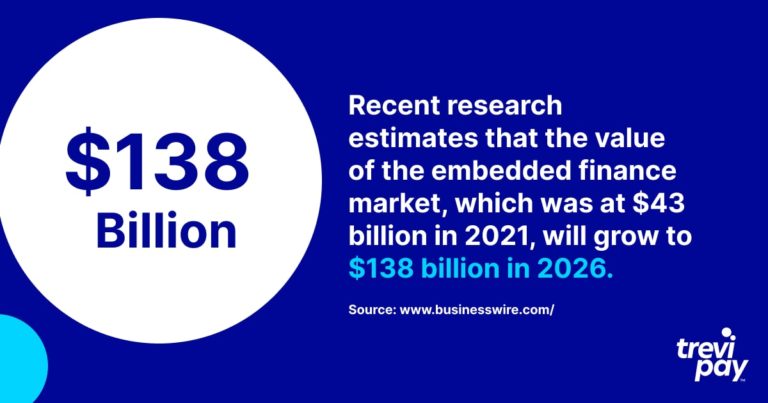

Ostatnie badania szacują, że wartość rynku wbudowanych finansów, która w 2021 roku wynosiła 43 miliardy dolarów, wzrośnie do 138 miliardów dolarów w 2026 roku.

Podobnie jak słowo „ fintech ” oznacza różne rzeczy dla różnych branż i firm.

Przyjrzyjmy się więc bliżej finansom wbudowanym i ich wpływowi na transformację.

Co to są finanse wbudowane?

Finanse wbudowane to osadzanie (bezproblemowa integracja) usług finansowych z procesami biznesowymi firm świadczących usługi niefinansowe.

Te usługi finansowe obejmują przetwarzanie płatności, pożyczki, finansowanie faktur, ubezpieczenia, a nawet inwestowanie.

Są one osadzane za pomocą interfejsów API (interfejsów programowania aplikacji) – kodu programistycznego, który umożliwia łączenie i integrację różnych programów.

Być może znasz już termin „ płatności osadzone ”. Odnosi się to do uproszczenia transakcji, które odbywają się w aplikacjach lub innych kanałach online.

Uber jest często cytowany jako przykład wbudowanych płatności w scenariuszu konsumenckim. W przeciwieństwie do tradycyjnej podróży taksówką, klient nie musi inicjować transakcji gotówkowej lub kartowej pod koniec podróży. Więcej przykładów udostępnimy później.

Finanse wbudowane to zastosowanie tej samej zasady w szerszym zakresie usług finansowych, takich jak emerytury lub pożyczki, a nie tylko element płatności.

Bankowość jako usługa (BaaS)

Omawiając wbudowane finanse, często słyszysz termin „ Bankowość jako usługa” (BaaS) .

Jest to nazwa modelu outsourcingu stosowanego w płatnościach wbudowanych, w którym usługi bankowe są oznaczone białą etykietą do użytku przez firmy pozabankowe.

Istnieje kilka barier dla firm bezpośrednio oferujących usługi bankowe swoim klientom, w szczególności:

- Wymagania dotyczące zgodności z przepisami i ryzykiem

- Budowanie niezbędnej technologii

Dostawcy BaaS umożliwiają firmom oferowanie cennych usług swoim klientom bez wiedzy klientów o zaangażowaniu strony trzeciej.

Jest podobny do otwartej bankowości. Ale różnica polega na tym, że to ostatnie ma miejsce wtedy, gdy firmy pozabankowe świadczą usługi, które opierają się wyłącznie na wykorzystaniu danych banków (w przeciwieństwie do ich usług).

Przykłady wbudowanych finansów

Istnieje wiele różnych rodzajów finansowania wbudowanego. Jest to bardzo zróżnicowana dziedzina z innowacjami wpisanymi w DNA.

Poniższe przykłady stanowią tylko próbkę różnorodnych wbudowanych produktów finansowych dostępnych na rynku konsumenckim.

1. Klarna i kup teraz, zapłać później (BNPL)

Klarna to szwedzka firma fintech, która specjalizuje się przede wszystkim w świadczeniu usług przetwarzania płatności dla sklepów e-commerce. Znana jest również z usługi konsumenckiej kup teraz, zapłać później (BNPL) .

BNPL jest zasadniczo formą pożyczania pieniędzy, która dzieli płatności na raty. Sprawia, że zakupy są bardziej dostępne dla konsumentów, zamiast płacić jednorazowo przy użyciu tradycyjnej metody opartej na karcie.

2. Lyft i wspólne przejażdżki

Lyft z siedzibą w USA ma drugi największy udział w rynku wspólnych przejazdów w USA, po Uberze.

Wspólne przejazdy (lub wezwania na przejażdżkę) to usługa, która łączy kierowców z pasażerami za pośrednictwem aplikacji lub strony internetowej.

Ceny są ustalane z góry (na podstawie lokalnych warunków na żywo), a płatności są przetwarzane i rejestrowane przez samą aplikację. To rozwiewa niepewność dotyczącą kosztów i polegania na gotówce, czyniąc podróż jeszcze łatwiejszą niż wezwanie tradycyjnej taksówki. Pasażer po prostu wysiada z kabiny pod koniec podróży bez niedogodności i opóźnień związanych ze znalezieniem gotówki lub dokonaniem płatności kartą.

3. Tesla i wbudowane ubezpieczenie (EI)

Tesla jest nie tylko innowatorem w projektowaniu i technologii samochodów elektrycznych. Odkąd stała się licencjonowanym ubezpieczycielem, firma oferuje również wbudowane ubezpieczenia (EI) w coraz większej liczbie stanów USA.

Jest to bardzo wygodne dla klientów, którzy w innym przypadku musieliby płacić stosunkowo wysokie stawki od tradycyjnych ubezpieczycieli. Mogą po prostu wykupić ubezpieczenie w punkcie sprzedaży.

EI . Tesli zapewnia taką samą ochronę jak inni ubezpieczyciele. To, co czyni go wyjątkowym, to fakt, że jego stawki są obliczane na podstawie danych na żywo od właściciela pojazdu.

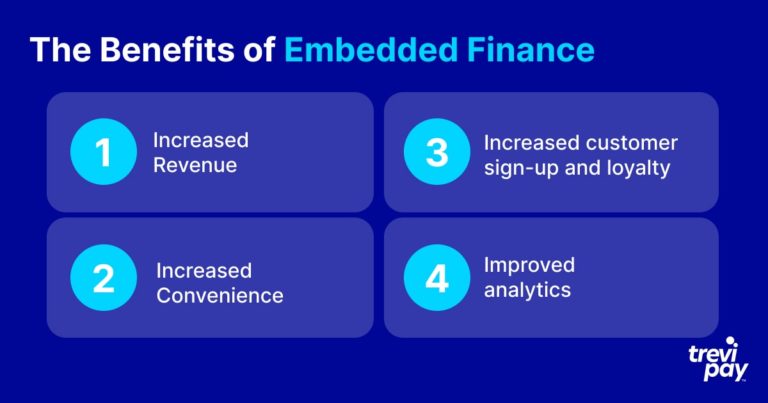

Korzyści z wbudowanych finansów

Istnieje wiele korzyści z wbudowanych finansów, zarówno w kontekście scenariuszy B2B, jak i konsumenckich. Będą się one różnić w zależności od dokładnej metody, ale wymienione poniżej korzyści mają zasadniczo zastosowanie we wszystkich iteracjach płatności B2B i wbudowanych płatności konsumenckich.

1. Zwiększone przychody

Główną zaletą wbudowanego finansowania jest to, że ułatwia klientom wydatki, a tym samym sprzyja zwiększonej sprzedaży i wzrostowi przychodów .

2. Większa wygoda

Wbudowane płatności sprawiają, że transakcje są łatwe i oszczędzają czas.

Jest to najbardziej widoczne z punktu widzenia doświadczenia klienta. W dzisiejszych czasach nawet proste zadanie polegające na wielokrotnym ponownym wprowadzaniu danych konta bankowego jest postrzegane jako niedogodność, która może spowodować porzucenie zakupu.

Doświadczenia klientów B2B zaczęły ostatnio być traktowane z podobnym poziomem uwagi jak doświadczenia konsumentów. Zapewnienie bezproblemowego procesu B2B to szansa dla firm nie tylko na zwiększenie przychodów, ale także na wyróżnienie się na rynku.

Dla firm bez dostawcy BaaS czas, wysiłek i ryzyko związane z opracowaniem i utrzymaniem natywnej wersji tej samej usługi byłyby zbyt dużą barierą. Samo zakwalifikowanie się do certyfikacji regulacyjnej byłoby zarówno nadmiernie kosztowne, jak i czasochłonne.

3. Zwiększona rejestracja i lojalność klientów

Prestiż i zaufanie związane z oferowaniem innowacyjnych usług finansowych są niezwykle korzystne z punktu widzenia powtarzalności i marki.

Również lojalność jest niezwykle ważna dla firm oferujących zarówno usługi B2B, jak i usługi konsumenckie. Płatności wbudowane, a zwłaszcza płatności wbudowane, mogą mieć tutaj znaczenie. Na przykład zaoferowanie linii kredytowej, którą można łatwo wydać online, prawdopodobnie sprawi, że klient B2B będzie wracał.

Zaniedbując przyjęcie wbudowanej strategii finansowej lub wbudowanej strategii płatności, firmy ryzykują utratę biznesu na rzecz bardziej myślących przyszłościowo konkurentów.

4. Ulepszona analityka

Wbudowane finansowanie umożliwia lepsze gromadzenie danych i analizę.

Charakter zastosowanej technologii oznacza, że często dostępne są aktualizacje w czasie rzeczywistym i szczegółowe raporty.

Właściwy system uprości również proces zbierania opinii od konsumentów. Może to pomóc firmom lepiej zrozumieć problemy klientów, wdrożyć skuteczniejszy marketing i informować o ich przyszłym rozwoju.

Tradycyjne instytucje finansowe a alternatywni pożyczkodawcy

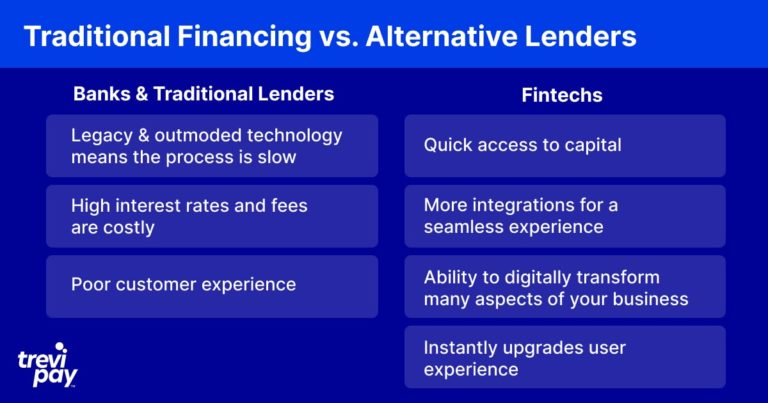

Pomimo swojej nazwy usługi BaaS niekoniecznie są świadczone przez banki. W rzeczywistości wiele z nich jest dostarczanych przez fintechy i inne firmy pozabankowe.

Bankowość to bardzo stary model biznesowy, a wiele obecnych banków wciąż ma głębokie korzenie w przeszłości. Niektórzy podjęli kroki w kierunku ponownego wymyślenia technologii cyfrowej – bez wątpienia częściowo pod wpływem wyzwań stawianych przez fintechy.

Jednak starsze banki nadal zarabiają głównie dzięki tradycyjnym pożyczkom i opierają się na przestarzałej technologii. Oznacza to, że ich operacje są często powolne, a wrażenia klientów są słabe.

Fintechy zbudowane są wokół nowoczesnej technologii i najnowocześniejszych specjalistycznych narzędzi. Dzięki temu mogą łączyć się z innymi źródłami danych, szybciej przetwarzać informacje i oferować klientom znacznie lepsze wrażenia użytkownika.

Korzystanie z nowej technologii oznacza również, że fintechy nie muszą utrzymywać dużych i złożonych systemów informatycznych, więc zazwyczaj można na nich polegać, jeśli chodzi o bardziej konkurencyjne ceny niż zasiedziałych dostawców usług finansowych.

Wbudowane finansowanie dla B2B

Chociaż istnieje wiele przykładów wbudowanych finansów dla rynku konsumenckiego, jak wspomniano powyżej, jest to również coraz istotniejsza część propozycji business-to-business (B2B).

Ich popularność rośnie, ponieważ firmy przyznają, że oczekiwania nabywców B2B szybko rosną w oparciu o ich doświadczenia jako konsumentów.

Samo finansowanie B2B jest szybko rozwijającą się i innowacyjną dziedziną. Rodzaje rozwiązań najczęściej stosowanych w B2B i ich skala oczywiście różnią się od B2C.

Na przykład finansowanie faktur jest popularnym sposobem skutecznego wykorzystania przez firmy istniejących kont w celu poprawy przepływu środków pieniężnych.

W TreviPay specjalizujemy się w dostarczaniu skutecznych wbudowanych rozwiązań finansowania B2B, od różnych rodzajów finansowania faktur po płatności i warunki netto 30.

Wniosek

Rynek wbudowanych finansów szybko się rozwija. Klienci i firmy oczekują, że usługi finansowe będą dostępne i bezproblemowe w punkcie sprzedaży.

Wbudowanymi dostawcami finansowania mogą być banki lub dostawcy alternatywni, tacy jak fintechy. Wykorzystują API do integracji platform biznesowych z oprogramowaniem BaaS (Banking as a Service).

Dostępna jest szeroka i stale rosnąca różnorodność wbudowanych opcji finansowania, od przetwarzania płatności po inwestycje i wiele innych. Innowacja związana z tworzeniem i wprowadzaniem nowych rozwiązań na skalę jest co najmniej imponująca.

Dokładny typ powszechnie stosowanych wbudowanych finansów i ich skala różnią się w zależności od rodzaju branży i tego, czy działają w świecie B2C, czy B2B. Na przykład w świecie B2B finansowanie faktur jest szczególnie popularną i skuteczną usługą.

Zapewniając klientom wbudowane płatności, firmy mogą zwiększyć swoje przychody, wskaźnik rejestracji klientów, lojalność klientów i uzyskać szczegółowe informacje analityczne.

Jest to tendencja, która prawdopodobnie będzie się nasilać, gdy firmy podniosą komfort obsługi i wygodę swoich płatności B2B do poziomu oczekiwanego w przypadku płatności konsumenckich.