Trendy B2B w Wielkiej Brytanii: budowanie lojalności dzięki nowoczesnemu kredytowi handlowemu

Opublikowany: 2023-11-21Ostatnie lata były trudne dla wszelkiego rodzaju przedsiębiorstw. Firmy B2B mają trudności z zaspokojeniem cyfrowych pragnień współczesnych nabywców biznesowych, których rozpieszcza łatwość zakupów B2C. Chociaż powszechnie przyjmuje się, że trendy B2B pozostają w tyle za inicjatywami skupiającymi się na konsumentach, klienci biznesowi w dalszym ciągu chcą — i oczekują — szybkich i bezproblemowych transakcji.

Aby dowiedzieć się, czego dokładnie szukają nabywcy B2B na podstawie swoich doświadczeń zakupowych, TreviPay i Murphy Research przeprowadziły ankietę internetową wśród 300 nabywców biznesowych na całym świecie w okresie od 17 maja do 2 czerwca 2023 r. Spośród nich 100 znajdowało się w Wielkiej Brytanii, a średni roczny przychody w wysokości 35 117 240 funtów. 1 Próbka prawdopodobieństwa tej samej wielkości dałaby margines błędu +/- 5% przy poziomie ufności 95%.

Kupujący B2B mają poważne problemy

Poproszeni o wybranie z listy 12 problemów, których zazwyczaj doświadczają podczas zakupów biznesowych, nasi respondenci powiedzieli nam, że ich trzy największe problemy związane z płatnościami to:

- Nieefektywne procesy, które są bezpośrednim odzwierciedleniem ręcznych systemów back-office

- Nieprawidłowe faktury będące wynikiem półręcznych procesów, w których łatwo można pominąć wynegocjowane ceny lub ustalenia dotyczące harmonogramu fakturowania

- Powolne wdrażanie kupujących ze względu na ręczne sprawdzanie przeszłości i obawę przed oszustwem

3 najważniejsze problemy związane z płatnościami dla kupujących B2B

Nieefektywne procesy

Faktury nie odzwierciedlają prawidłowych danych/informacji

Powolne wdrażanie

Powolne wdrażanie w Wielkiej Brytanii jest naprawdę powolne

Kupujący biznesowi zidentyfikowali trend B2B, który im się nie podoba: powolne wdrażanie. Nasi respondenci podali, że zajmuje to średnio 3,3 dnia – o cały dzień dłużej niż średnia w USA wynosząca 2,2 dnia. I choć respondenci z Wielkiej Brytanii stwierdzili, że 10 dni to maksymalny akceptowalny czas wdrożenia, fakt, że jest to jeden z trzech ich głównych problemów, przeczy ich zniecierpliwieniu, nawet jeśli grzecznie wyrażają swoją cierpliwość.

Rzeczywistość jest taka, że nowy klient B2B jest w momencie zakupu; przeprowadzili badania i są gotowi do zakupu – tylko po to, by stawić czoła opóźnieniom we wdrażaniu, które mogą spowodować, że ponownie odgadną swoją decyzję. I bardzo prawdopodobne, że porzucisz ten zakup na rzecz konkurencji.

Karty kredytowe są wygodne, ale nie doskonałe

Pod wieloma względami karty kredytowe wydają się rozwiązaniem na niewydajny, podatny na błędy i powolny proces płatności. Są szybkie (wystarczy wprowadzić dane karty) i wygodne (nie trzeba czekać na wdrożenie lub zatwierdzenie kredytu) – a 95% ankietowanych przez nas kupujących B2B twierdzi, że korzysta z kart kredytowych co miesiąc, a średnia kwota zakupów wynosi 7333 GBP. 2

Jednak same karty kredytowe nie wystarczą do wszystkich zakupów B2B, szczególnie w przypadku większych zamówień, które często składają korporacje. Tak naprawdę nasi respondenci wskazali, że limity transakcyjne są głównym powodem, dla którego nie mogą przez cały czas korzystać z kart kredytowych. Co więcej, wysokie opłaty manipulacyjne, zwiększone obciążenie działów sprzedaży i zakupów oraz dopłaty również ograniczają korzystanie z kart kredytowych.

Jak więc kupujący B2B wolą płacić?

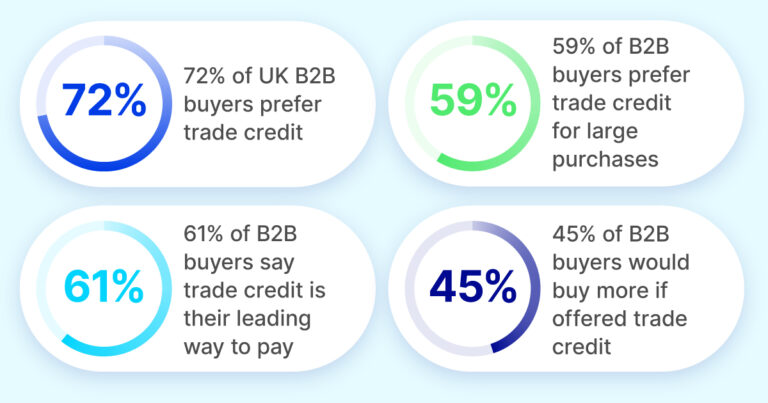

Kredyt kupiecki, zwany także warunkami netto lub warunkami faktury, jest preferowaną metodą płatności B2B dla 72% nabywców biznesowych w Wielkiej Brytanii. W rzeczywistości 59% wszystkich nabywców biznesowych preferuje kredyt kupiecki w przypadku większych zakupów. Co ciekawe, prawie połowa (45%) z nich kupiłaby także więcej od sprzedawcy, który zaoferował im kredyt kupiecki.

Dlatego oferowanie kredytu kupieckiego jest istotną częścią lojalności nabywców B2B: posiadanie ustalonych relacji finansowych i znanej linii kredytowej ze sprzedawcą daje kupującemu dobry powód, aby wracać wielokrotnie.

Kredyt kupiecki napędza sprzedaż B2B

Kupujący chcą elastycznych warunków netto

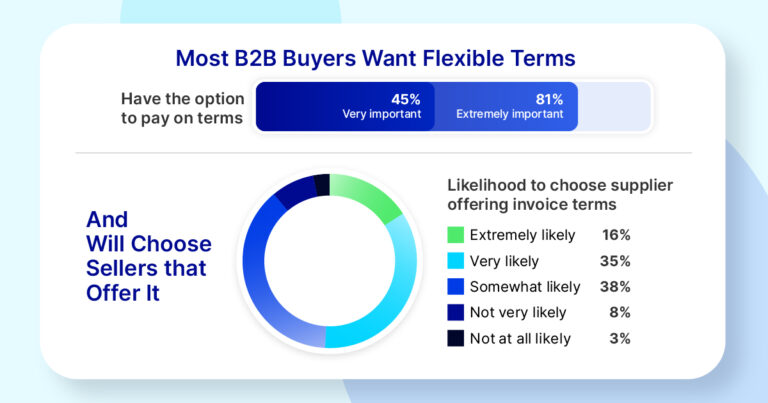

Nabywcy B2B nie tylko chcą mieć możliwość płacenia kredytem kupieckim, ale chcą także elastyczności w ramach tych umów płatniczych. W szczególności 81% nabywców B2B twierdzi, że wybór harmonogramu fakturowania jest bardzo lub niezwykle ważny, a 51% kupujących wybierze sprzedawcę oferującego regulowany harmonogram.

Kredyt kupiecki jest dobry, konfigurowalny kredyt kupiecki jest królem

Ponieważ 7 na 10 nabywców B2B w Wielkiej Brytanii woli płacić kredytem kupieckim, jest to ważna metoda płatności. Jeśli jednak zagłębisz się nieco w potrzeby klientów biznesowych, okaże się, że żaden stary kredyt kupiecki nie będzie dla nich odpowiedni – klienci oczekują określonych funkcji.

Prawie ośmiu na 10 nabywców B2B (78%) musi mieć możliwość dostosowania lub kontrolowania niektórych aspektów swoich doświadczeń zakupowych. Na przykład niektórzy kupujący wymagają elastycznych pól do przechwytywania numerów zamówienia, numerów seryjnych, numerów VIN lub innych ważnych szczegółów śledzenia. W dzisiejszym, coraz bardziej cyfrowym ekosystemie korporacyjnym, te cechy usprawniają procesy zaplecza i zatwierdzania. Bez nich kupujący B2B może nie być w stanie sfinalizować zakupu.

Konfigurowanie kontroli zakupów jest ważne

Dla naszych dostawców ważne jest umożliwienie mi skonfigurowania kontroli zakupów.

Trendy B2B: współczesne, udoskonalone płatności B2B

Powiedzieliśmy to już wcześniej i powtórzymy: lojalność zaczyna się w momencie zapłaty. Dla klientów biznesowych doświadczenie płatnicze jest kluczową częścią procesu zakupowego. Powolny, pracochłonny i nieefektywny proces płatności B2B może skutkować porzuceniem zakupów i utratą biznesu.

Kupujący B2B dokładnie wiedzą, czego potrzebują – i czego chcą – w związku z transakcjami B2B. Przyjrzyjmy się bliżej temu, co nam powiedzieli.

Z preferowanymi metodami są kredyt kupiecki (zwany także warunkami netto) i karty kredytowe. W wielu przypadkach zasady korporacyjne określają, jaką metodę płatności B2B należy zastosować, a klienci biznesowi muszą znaleźć dostawców, którzy akceptują metodę potrzebną im do sfinalizowania zakupu.

Oznacza to szybkie, bezproblemowe i wielokanałowe wdrażanie i płatności lub, jeśli to konieczne, szybką integrację z systemem ERP.

Dzisiejszy cyfrowy ekosystem biznesowy oznacza, że firmy oczekują posiadania niezbędnych informacji umożliwiających śledzenie rachunków i faktur. W przeszłości ręczne obejścia lub intensywne prace rozwojowe mogły dodać te szczegóły — dzisiejsze najlepsze platformy płatności B2B udostępniają te możliwości administratorowi na wyciągnięcie ręki. Co więcej, inni kupujący wolą mieć możliwość planowania faktur. Innymi słowy, dzisiejsi sprzedawcy B2B potrzebują rozwiązania płatniczego, które jest nowoczesne, elastyczne i łatwe w konfiguracji dla każdego klienta.

TreviPay zapewnia doskonały proces płatności

Platforma płatności B2B i fakturowania TreviPay zapewnia wszystko, czego naprawdę chcą klienci biznesowi, dostarczane na dużą skalę.

I możemy sprawić, że wszystko stanie się szybko

Płatności cyfrowe przyspieszyły i my też. W TreviPay wykonaliśmy ciężką pracę, aby nowe rozwiązanie płatnicze mogło szybko zostać wprowadzone na rynek.

Uzyskaj pełny raport

Ten blog jest poświęconym Wielkiej Brytanii uzupełnieniem kompleksowego globalnego raportu „The Data Is In: Kupujący B2B oczekują lepszych doświadczeń z płatnościami”. W pełnym raporcie szczegółowo omawiamy najnowsze trendy B2B dotyczące procesu płatności i fakturowania, w tym:

- 3 najważniejsze bariery utrudniające wdrażanie nowych nabywców

- Konsekwencje biznesowe nieefektywnych płatności

- Najważniejsze cechy sprzedawcy dla kupujących B2B

- 7 najważniejszych czynników wpływających na lojalność nabywców B2B

- Perfekcyjne doświadczenie w zakresie płatności B2B