Przyszłość FinTech: analityka predykcyjna i spostrzeżenia oparte na sztucznej inteligencji

Opublikowany: 2023-08-01W ciągle zmieniającym się krajobrazie technologii finansowych (FinTech) dane stały się nową walutą. Stymuluje innowacje i przekształca branżę. Wraz z szybkim rozprzestrzenianiem się transakcji cyfrowych, bankowości internetowej i płatności mobilnych w każdej sekundzie generowana jest oszałamiająca ilość danych.

Jednak nie tylko ilość danych ma znaczenie, ale także sposób, w jaki firmy i instytucje finansowe wykorzystują jej potencjał do uzyskiwania cennych informacji i podejmowania świadomych decyzji.

Skala informacji krążących w świecie fizycznym i globalnej gospodarce jest ogromna i zróżnicowana. Pochodzi z różnych kanałów, takich jak czujniki, zdjęcia satelitarne, aktywność w sieci, aplikacje cyfrowe, filmy i transakcje kartą kredytową.

Jednak nieprzetworzone dane mają ograniczone znaczenie, dopóki nie zostaną połączone z innymi danymi i przekształcone w informacje ułatwiające podejmowanie decyzji. Dane zyskują na znaczeniu i ujawniają cenne spostrzeżenia dzięki kontekstualizacji, na przykład danych dotyczących sprzedaży w ramach danych historycznych lub trendów rynkowych. Nagle liczby te mogą wskazywać na wzrost lub spadek w porównaniu z benchmarkami lub w wyniku określonych strategii.

Ponieważ ilość danych generowanych z transakcji finansowych stale rośnie, firmy FinTech muszą inwestować w analizę danych i integrację analiz predykcyjnych wspieranych przez sztuczną inteligencję. Aby w pełni wykorzystać potencjał tych ogromnych zbiorów danych i umożliwić zaawansowaną analizę danych, często szukają specjalistycznej wiedzy w usługach rozwoju sztucznej inteligencji . Zwłaszcza te, które wykorzystują algorytmy i techniki uczenia maszynowego do wydobywania i identyfikowania wzorców oraz kierowania świadomymi procesami decyzyjnymi.

Wprowadzenie do AI w FinTech

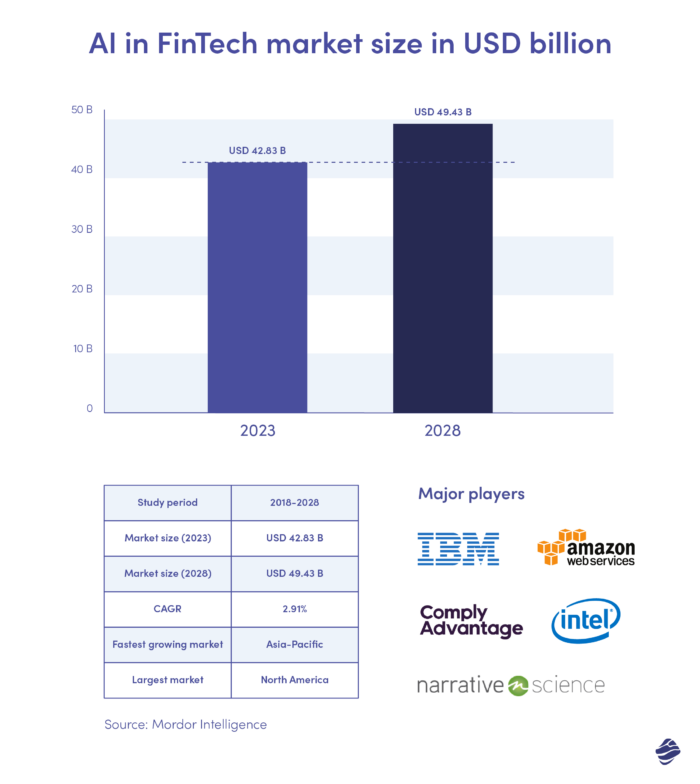

Według raportu Mordor Intelligence wielkość sztucznej inteligencji na rynku Fintech szacowana jest na 42,83 mld USD w 2023 r. Oczekuje się, że do 2028 r. osiągnie 49,43 mld USD. Ponadto przewiduje się, że w okresie prognozy (2023 r.) -2028).

To dowód na to, że dzięki analityce predykcyjnej instytucje bankowe i finansowe mogą uzyskać cenny wgląd w przyszłe trendy, zachowania klientów i dynamikę rynku, aby podejmować proaktywne, świadome i strategiczne decyzje biznesowe.

Co więcej, niedawny raport Mckinsey's „Autonomia sztucznej inteligencji: pozostanie na czele sztucznej inteligencji w bankowości” podkreśla znaczenie technologii, w szczególności sztucznej inteligencji, łańcucha bloków, przetwarzania w chmurze oraz danych i narzędzi do analizy predykcyjnej , w osiąganiu wydajności i napędzaniu innowacji biznesowych w branży finansowej. Technologie te pozwalają firmom bankowym obsługiwać ogromną bazę klientów, w tym miliony klientów indywidualnych i biznesowych, z niezwykłą wydajnością na ich platformie cyfrowej. Niskie koszty operacyjne i konserwacyjne IT w przeliczeniu na konto dodatkowo zwiększają ich przewagę w obsłudze masowej populacji.

Wykorzystanie przetwarzania w chmurze i analizy danych umożliwia branży usług finansowych opracowywanie doskonałych modeli ryzyka. Prowadzi do szybkiej oceny ryzyka finansowego i zatwierdzenia produktów kredytowych dla klientów, wcześniej niewyobrażalnego procesu.

Ponadto firmy finansowe mogą stworzyć komercyjnie zrównoważony i rentowny model biznesowy, pomyślnie przetwarzając wnioski kredytowe i utrzymując równowagę między kosztami a zwrotami. Wyróżnione przykłady pokazały, w jaki sposób zastosowanie rozwiązań opartych na technologii może zmienić tradycyjne procesy finansowe i praktyki bankowe, czyniąc usługi finansowe bardziej dostępnymi i wydajnymi dla szerszego grona odbiorców.

Zaawansowana analiza danych dla lepszego podejmowania decyzji

Wdrażanie spostrzeżeń opartych na sztucznej inteligencji umożliwia firmom FinTech ustanowienie kompleksowej strategii danych obejmującej analizy opisowe, predykcyjne i nakazowe. Implementacja uczenia maszynowego i sztucznej inteligencji poszerza możliwości i zapewnia większą pewność danych dla każdego typu tych podejść analitycznych.

Obecnie organizacje finansowe idą w ich ślady, automatyzując przetwarzanie danych poprzez wykorzystanie narzędzi do automatyzacji analiz i modelowania predykcyjnego. W zależności od perspektywy biznesowej strategia dotycząca danych dla zespołu finansowego może składać się z następujących elementów:

- Analityka opisowa, która obejmuje przekształcanie nieprzetworzonych danych, takich jak dane dotyczące sprzedaży, liczby i statystyki klientów, w przydatne informacje, które mogą pomóc w podejmowaniu decyzji. Firmy FinTech mogą uzyskać wgląd w wyniki i trendy w przeszłości, analizując dane historyczne.

- Analityka predykcyjna wykorzystuje zaawansowane technologie, takie jak sztuczna inteligencja, uczenie maszynowe i Big Data, do prognozowania przyszłych zdarzeń i wyników. Dzięki identyfikacji wzorców i korelacji w danych analiza predykcyjna umożliwia firmom dokonywanie świadomych prognoz dotyczących przyszłych trendów, zachowań klientów i dynamiki rynku.

- Analityka preskryptywna wspiera analizę, dostarczając inteligentne rekomendacje i sugerując optymalne kierunki działań w celu osiągnięcia pożądanych rezultatów. Analizy preskryptywne, uwzględniające różne dane wejściowe i wykorzystujące algorytmy, pomagają firmom stawiać czoła wyzwaniom i podejmować decyzje w oparciu o dane.

Analityka preskryptywna i predykcyjna oferuje obszerny wgląd w problemy branży FinTech. Zawierają wskazówki dotyczące najskuteczniejszych strategii radzenia sobie z nimi. Te metodologie analityczne umożliwiają firmom optymalizację wydajności, zwiększanie wydajności i wykorzystywanie szans na szybko zmieniającym się rynku.

Innym rodzajem analityki o istotnym znaczeniu w sektorze bankowo-finansowym jest analityka czasu rzeczywistego . Analityka w czasie rzeczywistym odnosi się do procesu analizowania danych i modeli statystycznych oraz generowania spostrzeżeń w czasie rzeczywistym lub zbliżonym do rzeczywistego. Polega na ciągłym monitorowaniu i przetwarzaniu strumieni danych w trakcie ich generowania, umożliwiając natychmiastowe podejmowanie decyzji i działań instytucjom FinTech.

Korzyści ze spostrzeżeń opartych na sztucznej inteligencji w FinTech

Wśród tak zwanych „technologii brzegowych” należących do technologii opartych na sztucznej inteligencji znajdują się przetwarzanie języka naturalnego (NLP), analiza skryptów głosowych, agenci wirtualni, wizja komputerowa, rozpoznawanie twarzy, łańcuch bloków, robotyka i analityka behawioralna. Te zaawansowane możliwości odgrywają kluczową rolę w zwiększaniu satysfakcji i lojalności klientów poprzez różne aspekty, takie jak kanały zaangażowania, inteligentne doradztwo i szybsze przetwarzanie. Dodatkowo umożliwiają spersonalizowane oferty z precyzyjnym underwritingiem. Wreszcie, co nie mniej ważne, napędzają efektywność operacyjną w całym łańcuchu wartości. Obejmują one obsługę klienta, monitorowanie, zarządzanie rekordami i nie tylko.

Według raportu McKinsey, ustalając priorytety przypadków użycia AI/ML, instytucje finansowe mogą zautomatyzować ponad 20 procesów decyzyjnych na różnych ścieżkach klienta. Warto zauważyć, że banki, które coraz częściej zwracają się w stronę sztucznej inteligencji i możliwości analitycznych, mogą udoskonalić kluczowe obszary:

- pozyskiwanie klientów,

- decyzje kredytowe,

- monitoring i zbiory,

- wzmacnianie relacji z klientami,

- i inteligentna obsługa.

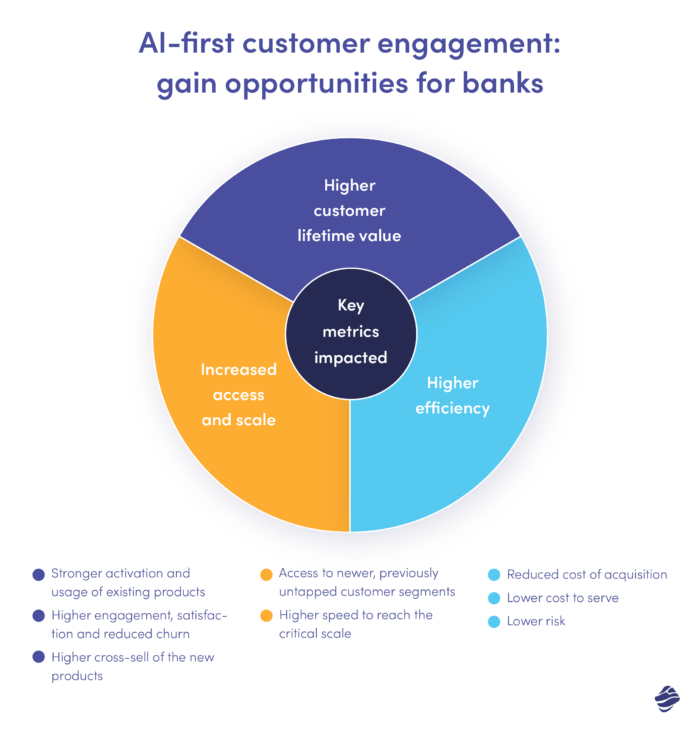

Kilka korzyści płynących z włączenia funkcji predykcyjnych do sztucznej inteligencji i uczenia maszynowego w sektorze finansowym obejmuje:

- Ulepszone pozyskiwanie klientów: Wykorzystując kompleksową automatyzację i zaawansowane analizy, banki mogą tworzyć wyjątkowe doświadczenia klientów i dostarczać wysoce spersonalizowane wiadomości na całej ścieżce pozyskiwania klientów. Takie podejście daje im przewagę konkurencyjną, prowadząc do wyższych wskaźników pozyskiwania klientów.

- Zwiększona życiowa wartość klienta: Ciągłe i inteligentne angażowanie klientów w szereg produktów i usług wzmacnia relacje z klientami, ostatecznie zwiększając ich życiową wartość dla banku.

- Poprawiona wydajność operacyjna: Szerokie zastosowanie automatyzacji, zwłaszcza na etapach przetwarzania, przeglądania i podejmowania decyzji podczas pozyskiwania i obsługi dokumentów, pozwala bankom znacznie obniżyć koszty operacyjne.

- Zmniejszone ryzyko kredytowe: Banki mogą skutecznie ograniczać ryzyko kredytowe poprzez bardziej wyrafinowane badanie potencjalnych klientów i wczesne wykrywanie zachowań sygnalizujących wyższe ryzyko niewypłacalności i oszustw, zapewniając bardziej stabilne i bezpieczne środowisko finansowe.

Ponadto, dzięki wdrożeniu modeli AA/ML zdolnych do analizowania obszernych i zróżnicowanych zbiorów danych niemal w czasie rzeczywistym, banki mogą skutecznie oceniać nowych klientów usług kredytowych, ustalać odpowiednie limity kredytowe i ceny oraz uzyskiwać lepszy wgląd w przyszłe wyniki wpływów pieniężnych i wypływów z funkcjami prognozowania przepływów pieniężnych.

Przypadki użycia Predictive Analytics w usługach finansowych

Analityka predykcyjna, aspekt zaawansowanej analityki, wykorzystuje dane historyczne, modelowanie statystyczne, eksplorację danych i uczenie maszynowe do przewidywania nadchodzących wyników.

Liderzy finansowi powszechnie stosują analitykę predykcyjną w finansach, aby rozpoznawać wzorce w danych, umożliwiając identyfikację potencjalnych zagrożeń i szans. Współczesne firmy, często powiązane z big data i nauką o danych, zmagają się z zalewem danych, od plików dziennika po obrazy i filmy, rozproszonych w różnych repozytoriach w organizacji. Dlatego analitycy danych mogą wdrażać algorytmy uczenia głębokiego i uczenia maszynowego w celu wydobywania tych cennych spostrzeżeń z rezerwuarów informacji, skutecznie rozróżniając wzorce i prognozując przyszłe zdarzenia. Wybitne techniki statystyczne, takie jak modele logistyczne i regresji liniowej, sieci neuronowe i drzewa decyzyjne, stanowią podstawę tego procesu predykcyjnego, generując wstępne wnioski predykcyjne, które napędzają dalsze spostrzeżenia predykcyjne i decyzje finansowe. Poniżej przyjrzymy się kilku przypadkom wykorzystania analiz predykcyjnych w usługach finansowych.

Scoring kredytowy i ocena ryzyka w finansach

Banki wykorzystują model predykcyjny i analitykę do oceny zdolności kredytowej potencjalnych kredytobiorców. Analizując dane historyczne, ocenę kredytową, zachowanie finansowe i inne istotne czynniki, modele predykcyjne mogą oceniać prawdopodobieństwo niewypłacalności lub spłaty kredytu, umożliwiając bankom podejmowanie świadomych decyzji kredytowych.

Jak banki radzą sobie z zarządzaniem ryzykiem kredytowym?

Banki stosują kilka taktyk, aby skutecznie zarządzać ryzykiem kredytowym. Ustanawiają precyzyjne kryteria udzielania pożyczek, które mogą obejmować wymóg minimalnej oceny kredytowej dla pożyczkobiorców. Dodatkowo rutynowo monitorują swoje portfele kredytowe, oceniając wahania zdolności kredytowej kredytobiorców iw razie potrzeby dokonując niezbędnych modyfikacji.

Aby ocenić koszt ryzyka, pożyczkodawcy wykorzystują szeroki zakres danych od pożyczkobiorcy, samego pożyczkodawcy oraz podmiotów zewnętrznych, takich jak agencje kredytowe. Wśród stosowanych metod znajdują się oceny kredytowe i modele analizy ryzyka kredytowego , które umożliwiają kredytodawcom oszacowanie przewidywanej straty na podstawie takich czynników, jak prawdopodobieństwo niewykonania zobowiązania, strata z tytułu niewykonania zobowiązania oraz ekspozycja w momencie niewykonania zobowiązania.

Wykorzystanie analizy ryzyka kredytowego opartej na sztucznej inteligencji umożliwia kredytodawcom podejmowanie bardziej świadomych decyzji dotyczących wniosków kredytowych, wykrywanie subtelnych wzorców i przewidywanie potencjalnych niewypłacalności z większą precyzją, ostatecznie zmniejszając ryzyko i poprawiając ogólną jakość portfela kredytowego.

W jaki sposób optymalizacja scoringu kredytowego może znacząco zwiększyć Twoje przychody?

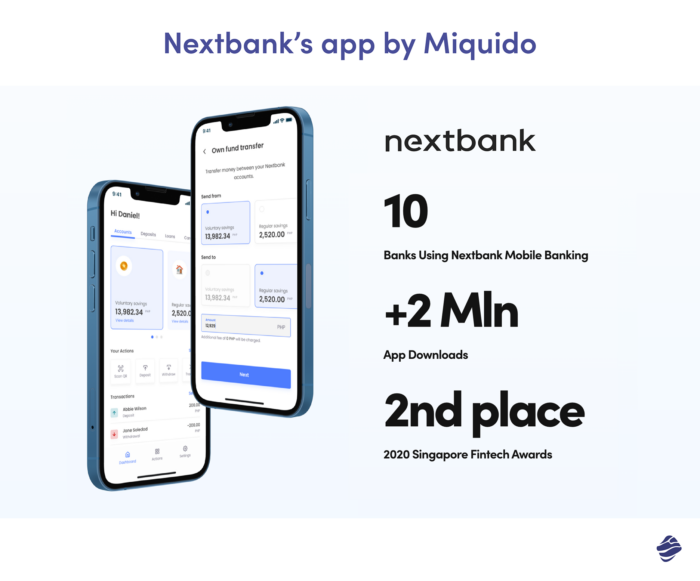

Miquido's zaprosił CEO NextBank do omówienia praktycznych zastosowań sztucznej inteligencji i pionierskich postępów w FinTech.

Podczas bezpłatnego seminarium internetowego poświęconego zastosowaniu sztucznej inteligencji w biznesie finansowym i bankowym skupiliśmy się na praktycznych zastosowaniach sztucznej inteligencji oraz sposobach przekształcenia punktacji kredytowej w dochodową potęgę. Webinar przedstawia studium przypadku bankowości mobilnej NextBanku.

Wykrywanie oszustw z wykorzystaniem AI i ML

Instytucje finansowe mogą wykorzystywać analizy predykcyjne do wykrywania nieuczciwych działań w czasie rzeczywistym. Stale analizując dane transakcyjne i wzorce zachowań klientów, banki mogą oznaczać podejrzane transakcje i zapobiegać oszukańczym działaniom, chroniąc zarówno aktywa klientów, jak i reputację banku.

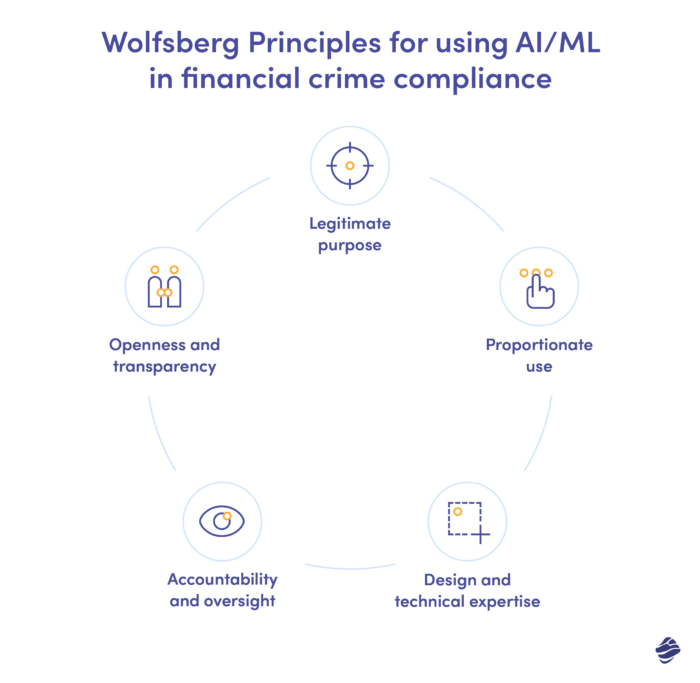

W 2022 roku Wolfsberg Group, stowarzyszenie 13 globalnych banków, którego celem jest opracowanie ram i wskazówek dotyczących zarządzania ryzykiem przestępstw finansowych, przedstawiło pięć najlepszych praktyk zapewniających odpowiedzialne wykorzystanie sztucznej inteligencji i uczenia maszynowego w zarządzaniu ryzykiem przestępstw finansowych.

Praktyki te obejmują jasne zdefiniowanie zakresu narzędzi sztucznej inteligencji i wdrożenie planów zarządzania w celu ograniczenia ryzyka nadużyć przy uwzględnieniu sprzeniewierzenia danych i błędu algorytmicznego. Podkreśla potrzebę proporcjonalnego wykorzystania mocy sztucznej inteligencji, z regularnymi ocenami ryzyka w celu zrównoważenia korzyści, takich jak ustalanie priorytetów alertów opartych na ryzyku i wykrywanie oszustw. Co więcej, odpowiedni projekt i specjalistyczna wiedza techniczna są niezbędne do zrozumienia funkcji sztucznej inteligencji, zdefiniowania celów, kontrolowania wad, takich jak stronniczość, oraz zapewnienia wyjaśnialności dla śledczych.

Ramy kładą również nacisk na odpowiedzialność i nadzór w całym cyklu życia sztucznej inteligencji, nawet w przypadku korzystania z sztucznej inteligencji dostarczanej przez dostawcę, z kontrolami etycznymi i zgodnością. Znalezienie równowagi między oczekiwaniami organów regulacyjnych w zakresie przejrzystości a wymogami w zakresie poufności ma kluczowe znaczenie, a systemy sztucznej inteligencji powinny zapewniać jasne powody decyzji o wykryciu ryzyka, aby zachować otwartość i zapewnić solidną ścieżkę audytu.

Ochrona klientów bankowych przed potencjalnymi próbami oszustwa: studium przypadku NextBank

NextBank, przyszłościowa firma bankowa, dostrzegła potencjał bezpiecznej i przyjaznej dla użytkownika aplikacji mobilnej. Dążąc do zapewnienia swoim klientom niezrównanego bezpieczeństwa i wygody, NextBank stworzył aplikację mobilną, która nie tylko spełnia rygorystyczne wymagania bezpieczeństwa, ale także zapewnia bezproblemową obsługę bankową.

NextBank przyjął wielowarstwowe podejście, które obejmowało najnowsze protokoły bezpieczeństwa i najlepsze praktyki branżowe. Wdrażając kompleksowe szyfrowanie i rygorystyczne procedury uwierzytelniania, zaszczepili wśród użytkowników poczucie zaufania, zachęcając ich do przeprowadzania transakcji finansowych ze spokojem.

Aby zachować zgodność z surowymi standardami weryfikacji bezpieczeństwa aplikacji OWASP, zespół programistów w Nextbank wdrożył opłacalną, bezpieczną aplikację bankową. Zapewniło to najwyższe standardy ochrony i bezpieczeństwa danych. Studium przypadku NextBank pokazuje ich dodatkowe wysiłki w celu ochrony klientów przed potencjalnymi próbami oszustwa.

Segmentacja i personalizacja klientów w finansach oparta na sztucznej inteligencji

Analityka predykcyjna służy do segmentacji klientów na podstawie ich preferencji, zachowań i potrzeb. Rozumiejąc segmenty klientów, banki mogą oferować spersonalizowane produkty i usługi finansowe, poprawiać doświadczenia klientów i zwiększać ich lojalność. Jednak organizacje bankowe i finansowe ponoszą odpowiedzialność za opracowywanie strategii, które spełniają liczne cele segmentacji bez naruszania zasad zgodności i ustalonych warunków prawnych.

Instytucje finansowe mogą wykorzystać inicjatywy segmentacji i personalizacji w kanałach sprzedaży i marketingu, tworząc spójną narrację opartą na danych z wielu kampanii i punktów styku. Po drugie, tworzenie spersonalizowanych treści blogów skierowanych do małych segmentów klientów w oparciu o wykorzystanie produktu i zainteresowania. Wreszcie segmentacja klientów na podstawie ich cyklu zakupowego i dostosowanie działań marketingowych do ich potrzeb na każdym etapie podróży. Podejścia te obejmują analitykę marketingową i tworzenie treści w oparciu o dane w celu optymalizacji doświadczeń klientów i wzmocnienia relacji.

LLM i sztuczna inteligencja wpłyną na doświadczenia użytkowników w branży bankowej na wiele sposobów.

Forbes Przyszłość sztucznej inteligencji w bankowości

Przykłady obejmują analizę danych klientów w celu oferowania spersonalizowanej obsługi klienta, dostosowanych porad finansowych i proaktywnego wykrywania oszustw. Ponadto sztuczna inteligencja może pomóc w automatyzacji rutynowych zadań, zwiększeniu wydajności i obniżeniu kosztów dla banków, przy jednoczesnym zapewnieniu szybszej obsługi klienta. Wreszcie sztuczna inteligencja może pomóc w stworzeniu konwersacyjnego środowiska bankowego. Nie ma sobie równych, jeśli chodzi o uproszczenie interakcji użytkownika i udostępnienie usług bankowych w wielu językach.

Wspomagana przez sztuczną inteligencję personalizacja w aplikacji SBAB: studium przypadku firmy Miquido

Aplikacja mobilna SBAB, opracowana przez Miquido, to kompleksowa platforma do zarządzania oszczędnościami finansowymi i pożyczkami.

Jako doskonały przykład personalizacji opartej na sztucznej inteligencji, Miquido zintegrowało w aplikacji intuicyjne przewodniki po kredytach hipotecznych dla nabywców domów. Aplikacja SBAB oferuje użytkownikom wygodny dostęp do często poszukiwanych informacji o kredytach hipotecznych, usprawniając proces decyzyjny potencjalnego nabywcy domu.

Przewidywanie rezygnacji i utrzymanie klienta

Modele predykcyjne pomagają bankom identyfikować klientów, którzy prawdopodobnie zmienią lub zamkną swoje konta. Algorytm przewidywania rezygnacji może wykorzystywać różne czynniki do analizy predykcyjnej w finansach. Godne uwagi czynniki obejmują dane demograficzne i psychograficzne klientów, transakcje, dane cenowe, czynniki ekonomiczne, elementy zachowań klientów i podróże klientów.

Banki mogą zatrzymać cennych klientów i zmniejszyć wskaźnik rezygnacji poprzez proaktywne interwencje i oferowanie dostosowanych zachęt lub spersonalizowanych ofert.

Analiza trendów rynkowych i możliwości inwestycyjnych

Za pomocą analiz predykcyjnych organizacje finansowe mogą analizować trendy rynkowe i prognozować zmiany warunków rynkowych. Te spostrzeżenia pomagają w podejmowaniu strategicznych decyzji inwestycyjnych, dostosowywaniu portfeli i wykorzystywaniu pojawiających się możliwości.

Co więcej, analityka predykcyjna pozwala organizacjom finansowym identyfikować możliwości inwestycyjne poprzez analizę danych historycznych, trendów rynkowych i zachowań klientów. Rozumiejąc dynamikę różnych instrumentów finansowych i klas aktywów, organizacje mogą dokonywać wyborów inwestycyjnych w oparciu o dane. Mogą również wykorzystać pojawiające się trendy i zoptymalizować swoje portfele, aby osiągnąć lepsze zwroty.

Możliwości sprzedaży krzyżowej i dodatkowej

Analiza predykcyjna pomaga bankom identyfikować możliwości sprzedaży krzyżowej i dodatkowej dla obecnych klientów. Analizując dane klientów i historię zakupów, banki mogą rekomendować odpowiednie produkty i usługi finansowe. W rezultacie zwiększ przychody i zaangażowanie klientów.

Optymalizacja portfela

Modele predykcyjne wykorzystują apetyt na ryzyko, historyczne dane rynkowe i cele klientów, aby zarekomendować optymalną alokację aktywów w celu ulepszenia portfeli inwestycyjnych. Optymalizacja portfela ma kluczowe zalety dla inwestorów i menedżerów. Ma na celu maksymalizację zwrotów przy jednoczesnym skutecznym zarządzaniu ryzykiem, osiągając pożądany kompromis między ryzykiem a zwrotem na efektywnej granicy. To satysfakcjonuje klientów, zapewniając wysokie zwroty na jednostkę ryzyka.

Po drugie, optymalizacja portfela kładzie nacisk na dywersyfikację, ograniczenie niesystematycznego lub niewycenionego ryzyka oraz ochronę inwestorów przed wadami nierentownych aktywów. Dobrze zdywersyfikowany portfel zapewnia inwestorom pozostanie w komfortowej strefie nawet w niespokojnych warunkach rynkowych. Ponadto aktywne zarządzanie portfelem i analiza danych rynkowych umożliwiają menedżerom identyfikację szans rynkowych przed innymi. Pozwala im również wykorzystać te możliwości z korzyścią dla inwestorów.

Zgodność z przepisami

Analityka predykcyjna pomaga bankom w zapewnieniu zgodności z przepisami. Banki mogą uniknąć kar i spełnić wymogi regulacyjne, analizując ogromne ilości danych. Wykorzystują te dane do identyfikowania potencjalnych zagrożeń związanych ze zgodnością i podejmowania działań zapobiegawczych.

Pojawienie się sztucznej inteligencji doprowadziło do zwiększenia wydajności, dokładności i opłacalności procesów zapewniania zgodności w sektorze usług finansowych.

Jon Leitner Prezes Ascent

Narzędzia oparte na sztucznej inteligencji mogą wydajnie organizować duże ilości danych i dokumentów poprzez kategoryzację, oznaczanie i indeksowanie. Ta funkcja jest szczególnie korzystna dla zachowania zgodności z przepisami . Umożliwia instytucjom finansowym szybką identyfikację i monitorowanie określonych transakcji, klientów lub wzorców zachowań. Ponadto zdolność sztucznej inteligencji do standaryzacji struktury danych eliminuje subiektywizm, zapewniając spójność w różnych działach i ułatwiając łatwe porównania. W rezultacie znacznie zmniejsza się możliwość wystąpienia błędów lub pominięć w raportach zgodności.

Modele predykcyjne w prognozowaniu finansowym

Modele predykcyjne przekształciły prognozowanie finansowe w dyscyplinę dynamiczną i opartą na danych, dając firmom dostęp do informacji, które wcześniej były niedostępne. Modele te są niezbędnymi narzędziami dla firm i specjalistów ds. finansów. Pomagają w prognozowaniu przychodów, ocenie ryzyka kredytowego i zrozumieniu klientów w nieprzewidywalnym środowisku finansowym.

Rola AI w prognozowaniu finansowym i podejmowaniu decyzji

Zdolność sztucznej inteligencji do przetwarzania ogromnych ilości danych, odkrywania skomplikowanych wzorców i generowania prognoz zwróciła uwagę liderów branży. Eksperci podkreślają potencjał sztucznej inteligencji do usprawnienia prognoz finansowych poprzez umożliwienie dokładniejszych analiz w czasie rzeczywistym. Ponadto wzrasta rola sztucznej inteligencji we wspomaganiu podejmowania decyzji przez ludzi. W połączeniu z ludzką wiedzą sztuczna inteligencja może znacznie poprawić wyniki decyzji w złożonych i wymagających dużej ilości danych scenariuszach.

Wykorzystując analitykę predykcyjną opartą na sztucznej inteligencji, instytucje finansowe zyskują przewagę konkurencyjną. Prognozy oparte na sztucznej inteligencji zapewniają krytyczny wgląd w trendy rynkowe, zachowania konsumentów, łańcuchy dostaw i zarządzanie ryzykiem. Pozwalają również na sprawne i świadome podejmowanie decyzji. To połączenie ludzkiej wiedzy z analitycznymi możliwościami sztucznej inteligencji zapoczątkowuje nową erę wydajności i przewagi strategicznej. To także napędza sektor finansowy i bankowy w kierunku trwałego wzrostu i sukcesu.

Jak usługi finansowe mogą inwestować w przyszłość dzięki analityce predykcyjnej

Aby wyprzedzać te zmiany, banki i duże instytucje finansowe muszą nadać priorytet inwestycjom w odpowiednią infrastrukturę technologiczną. Może to obejmować przyjęcie rozwiązań opartych na chmurze, wspieranie wewnętrznej wiedzy specjalistycznej w zakresie rozwoju NLP lub chatbotów oraz nawiązywanie współpracy ze start-upami fintech. Ponadto należy położyć nacisk na wdrożenie rygorystycznych środków zarządzania danymi i środków bezpieczeństwa w celu zapewnienia zgodności i ochrony przed oszustwami.