Przewodnik dietetyka i dietetyka dotyczący przyjmowania ubezpieczenia

Opublikowany: 2022-05-07Jeśli jesteś specjalistą ds. żywienia i myślisz o zaakceptowaniu ubezpieczenia po raz pierwszy, możesz czuć się zniechęcony, sfrustrowany i zdezorientowany. Czy powinieneś w ogóle spróbować?

Oto dobra wiadomość: to nie musi być takie trudne.

Przy odrobinie wskazówek i wytrwałości możesz stworzyć proces akceptowania ubezpieczenia od klientów.

W poniższym przewodniku znajdziesz wszystko, co musisz wiedzieć, aby rozpocząć ubezpieczenie w swojej prywatnej praktyce. Omówimy to wszystko, od wymagań wstępnych do bycia dostawcą w sieci po wymagania prawne związane z akceptacją ubezpieczenia.

Czy powinieneś wziąć ubezpieczenie?

Ubezpieczenie nie pasuje do wszystkich praktyk żywieniowych. Zanim podejmiesz decyzję, poważnie rozważ swoje długoterminowe cele i to, jak ubezpieczenie może wpłynąć na Twój biznes.

Oto kilka zalet i wad przyjęcia ubezpieczenia, które pomogą Ci podjąć decyzję.

Plusy przyjęcia ubezpieczenia

- Wiele praktyk widzi wzrost po zawarciu ubezpieczenia. Każda firma ubezpieczeniowa posiada dużą bazę członkowską, co daje Ci dostęp do dużego zbioru potencjalnych klientów. Klienci korzystają z katalogów ubezpieczeniowych, takich jak ten, aby wyszukać w sieci specjalistów ds. żywienia i odnowy biologicznej w swojej okolicy. Chcesz być na tej liście.

- Przyjęcie ubezpieczenia sprawia, że Twoje usługi są dostępne dla klientów, których w innym przypadku nie byłoby stać na Twoją opiekę. Może to być szczególnie ważne, jeśli praktykujesz w obszarze o niższych dochodach.

- Klienci coraz częściej oczekują, że ich opiekunowie zaakceptują ubezpieczenie. Klienci mogą uważać, że dostawca współpracujący z firmą ubezpieczeniową jest bardziej legalny lub wiarygodny.

- Więcej planów niż kiedykolwiek obejmuje doradztwo żywieniowe. Wiele planów ubezpieczeniowych obejmuje określoną liczbę sesji rocznie. Możesz zatem uzyskać więcej transakcji od klientów ubezpieczeniowych, ponieważ są bardziej skłonni do powrotu na wszystkie sesje, które objęli. Oznacza to lepsze utrzymanie klienta.

- Praca w sieci ubezpieczeniowej może zwiększyć liczbę skierowań. Polecanie usługodawców w sieci ubezpieczeniowej — od PCP po specjalistów zajmujących się konkretnymi schorzeniami — może skierować wielu klientów w Twoją stronę.

Minusy przyjęcia ubezpieczenia

- Przygotowanie do przyjęcia ubezpieczenia jest czasochłonne. Proces obejmuje uzyskanie numeru NPI i legalną rejestrację praktyki, a następnie skonfigurowanie systemu przetwarzania rozliczeń ubezpieczeniowych. Proces może potrwać miesiące.

- Złożoność może być kontynuowana po konfiguracji. Rozpatrywanie roszczeń ubezpieczeniowych wymaga:

- Poprawne wypełnienie formularzy CMS 1500

- Śledzenie, które roszczenia są rozpatrywane, a na które czekasz

- Potencjalne przetwarzanie zwróconych roszczeń lub dokumentów uzupełniających

- Możesz otrzymywać wypłaty wolniej, w zależności od tego, ile czasu zajmie Twoim płatnikom rozpatrzenie Twoich roszczeń ubezpieczeniowych.

- Firmy ubezpieczeniowe ustalają, ile chcą zwrócić, na podstawie własnych algorytmów. Klienci mogą nie oczekiwać, że zapłacą więcej niż to, co pokrywa ich firma ubezpieczeniowa. Te dwie rzeczy razem wzięte mogą ograniczać wysokość opłat za swoje usługi.

Pamiętaj, że niektóre z tych wad można rozwiązać za pomocą technologii. Na przykład odpowiednie oprogramowanie może znacznie skrócić czas składania wniosków, frustrację i opóźnienia w zwrocie kosztów.

Jeśli zdecydujesz, że akceptacja ubezpieczenia jako płatności jest dla Ciebie odpowiednia, oto krótki przewodnik, jak to wszystko skonfigurować.

Jak przygotowujesz się do przyjęcia ubezpieczenia?

Najpierw musisz złożyć wniosek w firmie ubezpieczeniowej. Twój proces aplikacyjny przebiegnie szybciej, jeśli odpowiednio się przygotujesz:

1. Zapoznaj się z państwowymi przepisami licencyjnymi

Firmy ubezpieczeniowe współpracują z licencjonowanymi dostawcami.

Czasami zdarzają się wyjątki. Na przykład trenerzy zdrowia, którzy są zatrudnieni przez praktykę w sieci, mogą być objęte ich usługami. Jeśli jednak prowadzisz własną praktykę, musisz mieć licencję.

Wymagania licencyjne różnią się w zależności od stanu.

Niektóre stany – takie jak Kolorado – nie wymagają żadnego szczególnego wykształcenia ani referencji, aby ćwiczyć jako dietetyk, doradca żywieniowy lub doradca żywieniowy. Z drugiej strony, stany takie jak Floryda wymagają, abyś był licencjonowany przez stan, jeśli wykonujesz doradztwo żywieniowe.

Niezależnie od tego, czy licencja jest wymagana, czy nie, sam proces licencjonowania różni się w zależności od stanu. Możesz użyć tej mapy, aby sprawdzić przepisy obowiązujące w Twoim stanie.

2. Plik jako LLC lub S-corp

Firmy ubezpieczeniowe biorą pod uwagę Twój status prawny jako miarę tego, jak ugruntowana jest Twoja praktyka i oceniają ryzyko związane ze współpracą z Tobą.

Zgłoszenie jako firma komunikuje stabilność Twojej praktyki i Twoją zdolność do konsekwentnego zapewniania wysokiej jakości opieki odpowiedniej liczbie klientów.

Legalne zgłoszenie swojej praktyki jako spółka z ograniczoną odpowiedzialnością (LLC) lub jako korporacja podrozdziałowa (S-corp) tworzy prawne granice między tobą a twoją firmą, co ma wpływ na dwie rzeczy: procesy sądowe i podatki.

Prowadzenie firmy otwiera Cię na spory sądowe. Jeśli ktoś pozywa Cię – bez względu na to, czy jest to bezpodstawne, czy nie – złożenie wniosku jako LLC lub S-Corp oznacza, że pozywa Twoją firmę, a pozew może dotyczyć tylko Twoich aktywów biznesowych, a nie osobistych.

LLC i S-corps mogą być pod pewnymi względami podobne. Jednak wpływ na strukturę firmy, rozliczenia podatkowe i wymogi sprawozdawcze jest rozległy.

Aby ustalić, co jest dla Ciebie odpowiednie, porozmawiaj z prawnikiem i księgowym. Jeśli nie masz dostępu do adwokata, usługi takie jak LegalZoom mogą ci pomóc. Ponadto wiele stanów zapewnia agencję składającą dokumenty, która pomoże ci przejść przez ten proces.

3. Uzyskaj ubezpieczenie od odpowiedzialności

Kiedy zaczynasz udzielać porad żywieniowych, otwierasz się na możliwe procesy sądowe. Ubezpieczenie odpowiedzialności cywilnej chroni Cię przed potencjalnie katastrofalnymi kosztami prawnymi i jest wymagane przez większość firm ubezpieczeniowych.

Ponownie ogranicza to sankcje finansowe, które musisz zapłacić osobiście, jeśli Twoja rada w jakikolwiek sposób wiąże się z negatywnymi skutkami. Twoja polisa pokryje honoraria adwokackie, koszty sądowe, arbitrażowe i rozliczeniowe, a także odszkodowania karne, odszkodowawcze i medyczne.

Wybierając ubezpieczenie od odpowiedzialności cywilnej, wybierz plan, biorąc pod uwagę:

- Jakie usługi świadczysz

- Ile pokrycia potrzebujesz

- Niezależnie od tego, czy potrzebujesz ochrony osobistej, opieki wirtualnej, czy obu tych usług

- Koszt różnych planów

Pamiętaj: Potrzebujesz ubezpieczenia od odpowiedzialności w każdym stanie, w którym praktykujesz, niezależnie od tego, czy jesteś praktycznie fizycznie i wirtualnie.

Listę startową ubezpieczycieli od odpowiedzialności cywilnej znajdziesz tutaj.

4. Uzyskaj numer National Provider Identity (NPI)

Przed złożeniem wniosku o pracę w towarzystwie ubezpieczeniowym niezbędny jest również unikalny identyfikator. Numer NPI to 10-cyfrowy kod identyfikacyjny, który identyfikuje Cię podczas składania wniosków ubezpieczeniowych.

Ustawa o przenośności i odpowiedzialności w ubezpieczeniach zdrowotnych lub HIPAA wymaga posiadania takiego ubezpieczenia w celu zidentyfikowania swojej praktyki w zakresie roszczeń ubezpieczeniowych.

Twój NPI jest stały i będzie Twój niezależnie od zmian w pracy lub lokalizacji.

Aplikacje NPI są bezpłatne, a proces jest prosty. Czas realizacji wynosi od jednego do dwudziestu dni, więc przed złożeniem wniosku o zostanie ubezpieczycielem upewnij się, że masz wystarczająco dużo czasu na złożenie wniosku.

5. Zdecyduj, z którymi towarzystwami ubezpieczeniowymi chcesz współpracować

Może być kuszące, aby współpracować z jak największą liczbą firm ubezpieczeniowych, biorąc pod uwagę wymienione powyżej zalety. I prawdą jest, że twoja licencja, dokumentacja prawna, ubezpieczenie od odpowiedzialności i numer NPI będą potrzebne każdemu z nich - więc odniesiesz więcej korzyści z całej tej pracy konfiguracyjnej.

Jednak proces składania wniosku może być długi i nie wiesz, jak dobrze działa ubezpieczenie, dopóki tego nie zrobisz. Jeśli zaczniesz od aplikowania tylko do jednej lub dwóch dobrze dopasowanych firm ubezpieczeniowych, pozwoli ci to ocenić, co sprawdza się w Twojej praktyce.

Aby określić, które firmy ubezpieczeniowe są dla Ciebie odpowiednie, zacznij od listy możliwości. Dobrym sposobem na rozpoczęcie tworzenia listy jest skontaktowanie się z klientami, specjalistami ds. żywienia i partnerami polecającymi, aby zobaczyć, z kim współpracują. Możesz także wyszukać w Internecie najpopularniejsze firmy ubezpieczeniowe w Twojej okolicy.

Po złożeniu listy odpowiedz na siedem pytań dotyczących każdej firmy:

- Czy ubezpieczyciel uwzględnia w swoich planach opiekę żywieniową?

- Co kwalifikuje klienta do tego ubezpieczenia?

- Jak ustalany jest zakres ubezpieczenia? Czy telezdrowie jest objęte ubezpieczeniem?

- Czy zakres żywienia jest stały we wszystkich planach ubezpieczeniowych? Jeśli nie, jak zmienia się zasięg?

- Czy firma ubezpieczeniowa przyjmuje obecnie nowych dostawców?

- Czy Twoje obecne kwalifikacje są wystarczające, aby uzyskać uwierzytelnienie przez firmę ubezpieczeniową?

- Jak działa ich system poleceń?

Po udzieleniu odpowiedzi na te pytania i ustaleniu, z którymi firmami chcesz współpracować, możesz rozpocząć proces aplikacyjny w konkretnej firmie.

To rozpoczyna podróż do zostania dostawcą w sieci.

Jak zostać dostawcą w sieci?

Każda firma ubezpieczeniowa ma inny proces składania wniosków. Jednak generalnie istnieją cztery główne etapy zostania dostawcą w sieci:

- Aplikowanie

- Uwierzytelnianie

- Kontraktowanie

- Podejmować właściwe kroki

1. Złóż wniosek, aby zostać dostawcą w sieci

Aplikacje są specyficzne dla firmy. Każdy z nich będzie miał niewielkie różnice w dokumentach i formularzach, które musisz dostarczyć.

Zazwyczaj aplikację i wymagania firmy można znaleźć w Internecie, takie jak te z Aetna i Anthem.

Jeśli napotkasz jakiekolwiek trudności, możesz zadzwonić na infolinię ubezpieczyciela, aby uzyskać więcej informacji lub szczegółowe formularze wniosków.

2. Uzyskaj uwierzytelnienie

Uwierzytelnianie to proces rejestracji w sieci preferowanych dostawców firmy ubezpieczeniowej. Na tym etapie firma ubezpieczeniowa weryfikuje Twoje wykształcenie, szkolenie, doświadczenie i kompetencje. Daje to klientom ubezpieczeniowym więcej spokoju i stawia Cię w bardziej ograniczonej grupie dostawców.

Aby uzyskać uwierzytelnienie, musisz zarejestrować się w Radzie ds. Niedrogiej Jakości Opieki Zdrowotnej.

Po zarejestrowaniu się u nich musisz wypełnić ich formularz, który jest bezpłatny. Wraz z podstawowymi pytaniami identyfikacyjnymi poprosi Cię o przynależność, informacje o ubezpieczeniu od odpowiedzialności cywilnej i błędów w sztuce lekarskiej, historię nadużyć oraz historię pracy i referencje.

Za pomocą tego jednego formularza możesz rozpocząć proces uwierzytelnienia ze wszystkimi firmami członkowskimi. Po prostu wybierz, które chcesz, wypełniając formularz.

Teraz zaczyna się proces uwierzytelnienia. Jest powolny.

Może to zająć kilka miesięcy. CAQH skontaktuje się z Tobą co 90 dni, aby potwierdzić, że informacje są nadal aktualne. Gdy CAQH potwierdzi Twoje poświadczenia, każda firma ubezpieczeniowa będąca członkiem uzna, że masz pełne uprawnienia.

3. Rozpocznij proces kontraktacji

Gdy uwierzytelnianie zostanie zakończone, jesteś gotowy do zawarcia umowy. Jest to proces, w którym ustalasz stawki zwrotu kosztów i zasady dotyczące rozpatrywania i składania wniosków dla członków planu.

Umowy są bardzo różne w zależności od firmy. Może to zająć od jednego do sześciu miesięcy.

Podczas gdy poszczególne gabinety nadal mają mniejszą zdolność do negocjowania określonych warunków z zarządzanymi firmami opieki, te najlepsze praktyki pomogą Ci przejść przez ten proces.

Jedną z najważniejszych rzeczy, które możesz zrobić na wszystkich tych etapach, jest…

4. Kontynuacja!

Na każdym kroku musisz być wytrwały i skontaktować się z firmą ubezpieczeniową.

Dokumentuj wszystkie numery śledzenia i pokwitowania dla swoich formularzy i wniosków.

Utwórz kalendarz kontynuacji. Co kilka tygodni dzwoń do firmy ubezpieczeniowej, aby sprawdzić swój status. Pomoże to popchnąć proces do przodu i uchroni Cię przed zgubieniem się w tłumie.

Jeśli w dowolnym momencie zostaniesz odrzucony, uzyskaj jasną odpowiedź, dlaczego. Dostosować. Następnie zastosuj ponownie.

Jak uzyskasz zwrot kosztów, gdy znajdziesz się w sieci?

Będąc dostawcą w sieci, musisz poznać formularze, które należy przesłać, aby otrzymać zwrot kosztów od firmy ubezpieczeniowej, z którą współpracujesz.

Do zwrotu: Formularze przyjęć

Zanim spotkasz się z klientem, który chce zapłacić ubezpieczeniem, musisz uzyskać od niego informacje. Formularza tego nie trzeba składać w firmie ubezpieczeniowej, ale informacje o nim są niezbędne do wypełnienia formularzy ubezpieczeniowych.

Formularz zgłoszeniowy zawiera informacje takie jak:

- Imię i adres

- Informacje kontaktowe

- Plan i numer ubezpieczenia, dzięki czemu wiesz, które usługi będą objęte ubezpieczeniem

- Cele i powody spotkania (opcjonalnie)

- Historia zdrowia, leki itp. (opcjonalnie)

- Wszelkie inne informacje, które Ci pomogą

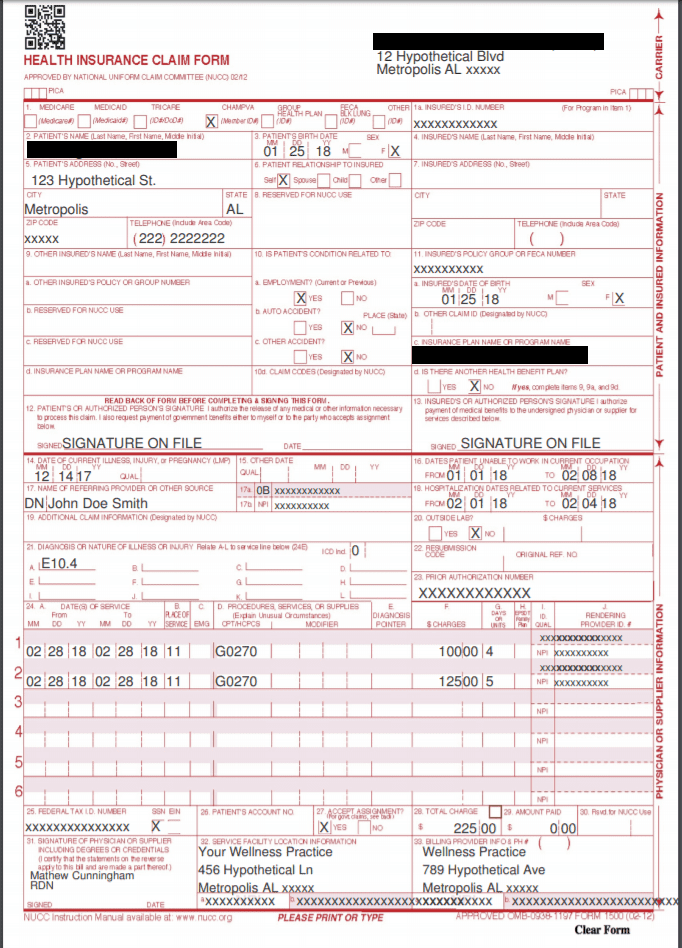

Do zwrotu: formularze CMS 1500

CMS 1500 to formularz roszczenia ubezpieczeniowego dla nieinstytucjonalnych świadczeniodawców opieki zdrowotnej. Obejmuje to prywatne praktyki w zakresie odżywiania i dobrego samopoczucia. Formularze te są składane przez dietetyków do towarzystw ubezpieczeniowych w celu uzyskania zwrotu kosztów ich usług.

Formularz CMS 1500

Na każdym CMS 1500 będziesz musiał wypełnić:

- Informacje o kliencie: Obejmuje to podstawowe informacje, takie jak imię i nazwisko, data urodzenia, płeć, adres, związek z ubezpieczonym i informacje rozliczeniowe.

- Informacje o skierowaniu: Jeśli klient został polecony przez innego dostawcę, będziesz potrzebować jego nazwy i numeru NPI.

- Informacje o dostawcy i praktyce: są to Twoje dane, w tym numer NPI, identyfikator dostawcy w sieci i wszelkie inne informacje wymagane przez konkretną firmę. Musisz podać swoją lokalizację NPI i adres.

- Informacje o polisie: Obejmuje to numer identyfikacyjny ubezpieczonego klienta, numer polisy lub grupy, nazwę planu i numer FECA.

- Informacje diagnostyczne: Obejmuje to wszystkie odpowiednie kody CPT i ICD-10. Jest to system kategoryzacji ubezpieczeń, który standaryzuje powód wizyty u klienta i oferowane przez Ciebie zabiegi.

- Są to szczególnie ważne. Niewłaściwe kody mogą nie tylko spowodować odmowę roszczeń, ale także sprawić, że firmy ubezpieczeniowe zażądają zwrotu przeszłych roszczeń.

Jest to dużo informacji i może być szczególnie czasochłonne, jeśli widzisz wielu klientów, spotykasz się z klientami w różnych specjalnościach lub obszarach, w różnych lokalizacjach lub pracujesz z różnymi dostawcami polecającymi.

Aby zaoszczędzić czas, poszukaj oprogramowania, które ułatwia przetwarzanie i śledzenie formularzy CMS 1500, takiego jak platforma do zarządzania praktykami.

Zgodność: Polityka prywatności HIPAA

Celem HIPAA jest zapewnienie, że wszystkie osobiste informacje zdrowotne (PHI) są konsekwentnie i bezpiecznie chronione przez wszystkich pracowników służby zdrowia. PHI to wszelkie informacje zdrowotne, które są powiązane z jednoznacznie identyfikującymi informacjami, takimi jak imię i nazwisko lub numer ubezpieczenia społecznego.

Jako dostawca opieki zdrowotnej musisz być zgodny z HIPAA, w przeciwnym razie poniesiesz konsekwencje. Istnieją dwie główne kategorie naruszeń HIPAA: „uzasadniona przyczyna” i „umyślne zaniedbanie”.

- Kary za naruszenia z uzasadnionych przyczyn wynoszą od 100 do 50 000 USD za incydent. Te naruszenia oznaczają, że podjęłeś rozsądne środki ostrożności i nie wiedziałeś, że doszło do naruszenia.

- Kary za umyślne zaniedbania wynoszą od 10 000 do 50 000 USD za incydent i możliwe oskarżenia kryminalne.

Oświadczenie o ochronie prywatności HIPAA wyjaśnia klientom, w jaki sposób chronisz ich dane osobowe i wskazuje, że nie będziesz udostępniać ich informacji bez wyraźnej zgody. Aby zachować zgodność, musisz dostarczyć każdemu klientowi ten formularz.

Przykładową informację o polityce prywatności HIPAA można znaleźć tutaj.

Dla sieci ubezpieczeniowych, które wymagają skierowań: formularz skierowania PCP

Wiele firm ubezpieczeniowych wymaga, aby klient otrzymał skierowanie od lekarza podstawowej opieki zdrowotnej (PCP) przed wizytą u specjalisty, np. dietetyka. Wypełnienie tego formularza przez PCP każdego klienta usprawnia proces zwrotu kosztów.

Dla sieci ubezpieczeniowych, które wymagają skierowań: formularz kontrolny PCP

Jeśli inny dostawca polecił klienta, odesłanie do niego podsumowania wizyty jest najlepszą praktyką. Ten formularz jest w zasadzie zmodyfikowaną notatką do wykresu. Zapewnia to ciągłość opieki między dostawcami, a także pomaga uzyskać więcej przyszłych skierowań.

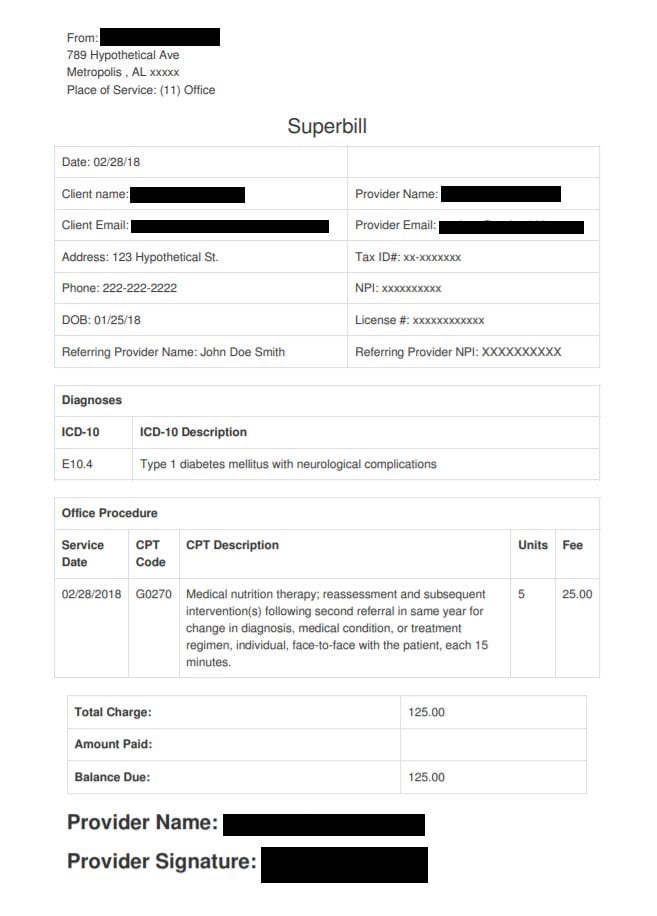

Dla klientów spoza sieci: Superbill

Jeśli spotykasz się z klientem, dla którego jesteś poza siecią, powinieneś zaoferować mu superbażkę.

Superbilda to szczegółowy odbiór wykonanych przez Ciebie usług, w określonym formacie. Zawiera wszystkie informacje potrzebne firmie ubezpieczeniowej do zgłoszenia roszczenia.

Wspaniały rachunek

Klienci zgłaszają superbilety do własnych towarzystw ubezpieczeniowych w celu uzyskania zwrotu kosztów. Podobnie jak w formularzu CMS 1500, superplaneta zawiera informacje i NPI wraz z kodami ICD-10 i CPT wskazującymi, jakie zabiegi zostały zastosowane.

Czuć się przytłoczonym?

Nie!

Chociaż na początku jest to dużo do zrobienia, droga do zaakceptowania ubezpieczenia to droga, którą przebyto wiele razy – a to ma wiele zalet.

Skontaktuj się z rówieśnikiem lub mentorem, który akceptuje ubezpieczenie i przeszedł proces uwierzytelniania. Ich doświadczenie będzie nieocenione w pomaganiu Ci w tym procesie.

Jeśli wiesz, że ubezpieczenie jest odpowiednie dla Twojej praktyki, nie poddawaj się. Proces może być długi, ale nagrody będą tego warte.