Co musisz wiedzieć o ubezpieczeniu wynajmującego

Opublikowany: 2022-05-07Bycie zarządcą lub wynajmującym jest stresujące. Jest tak wiele rzeczy, którymi trzeba się zająć, od znalezienia odpowiednich najemców, przez utrzymanie integralności i bezpieczeństwa budynku, po upewnienie się, że wszystkie dokumenty są wypełnione. Lista może wydawać się nieskończona.

Jednym z najlepszych sposobów na obniżenie stresu jest posiadanie dobrego ubezpieczenia wynajmującego.

Właściwy rodzaj ubezpieczenia zapewnia pełne ubezpieczenie na wypadek jakichkolwiek szkód majątkowych lub wypadków, które mogą – i często się zdarzają – wystąpić.

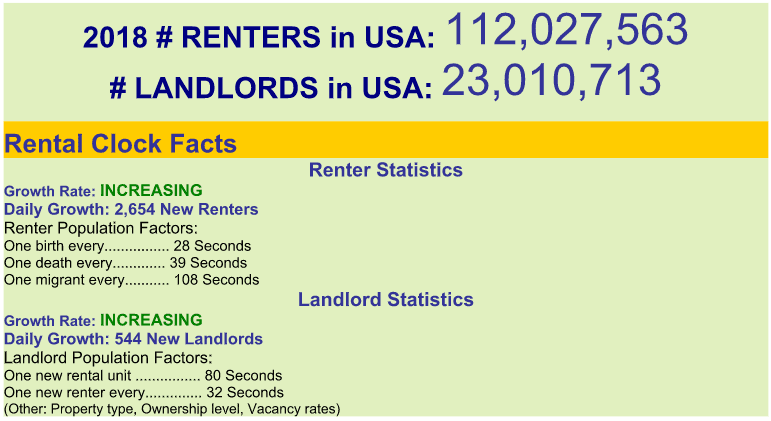

Według Agencji Ochrony Najmu, liczba nowych najemców i wynajmujących rośnie z dnia na dzień.

za pośrednictwem Agencji Ochrony Wynajmu

Więcej najemców w Twoich nieruchomościach oznacza większe zyski, ale także zwiększony potencjał kosztownych incydentów, na które możesz być narażony. Posiadanie ubezpieczenia wynajmującego pokryje Twoje mienie od szkód i uchroni Cię przed ewentualnymi kosztami odpowiedzialności cywilnej.

Oto, co koniecznie musisz wiedzieć przed zakupem własnego ubezpieczenia wynajmującego lub zmianą warunków ubezpieczenia, które obecnie posiadasz.

Rodzaje ubezpieczeń wynajmujących

Istnieją trzy główne rodzaje ubezpieczenia wynajmującego, które można wykupić: nieruchomość mieszkalną (DP) 1, 2 i 3.

- DP-1: Najtańsza i najbardziej podstawowa forma ochrony obejmuje najczęstsze zagrożenia, takie jak ogień i błyskawice, wybuchy, wichury i grad, zamieszki i niepokoje społeczne oraz obrażenia od dymu.

Należy zauważyć, że ten rodzaj ubezpieczenia obejmuje tylko rzeczywistą wartość gotówkową. Oznacza to, że uwzględnia aktualną wartość rynkową zniszczonej nieruchomości, która z roku na rok traci na wartości. Więc jeśli kupisz lodówkę za 600 USD, za kilka lat będzie ona dostępna tylko za około 400 USD.

- DP-2 : Obejmuje wszystko, o czym wspomniano w DP-1, jednocześnie dodając bardziej wszechstronną ochronę przed niebezpieczeństwami. Często obejmuje włamania, lód i śnieg, potłuczone szkło, spadające przedmioty, uszkodzenia elektryczne, zamarznięte rury, pękanie lub pękanie rur, przypadkowe wylanie się wody i zawalenie się części budynku.

W przypadku tego rodzaju ubezpieczenia masz możliwość dodania kosztu wymiany. Oznacza to, że Twój ubezpieczyciel wymieni zniszczone mienie w pełnym zakresie, bez względu na wszystko. Wiąże się to z wyższym miesięcznym kosztem premium, ale masz pewność, że uszkodzenie zostanie naprawione do poprzedniego poziomu.

- DP-3: Trzecia opcja jest najdroższa, ale obejmuje wszystkie możliwe zagrożenia. Masz możliwość pokrycia utraty czynszu, jeśli najemca nie jest w stanie zapłacić z powodu jednego z opisanych niebezpieczeństw.

Ale aby głębiej zrozumieć ubezpieczenie wynajmującego, musisz zrozumieć różne kategorie ubezpieczenia.

Kategorie ochrony ubezpieczeniowej wynajmującego

1. Uszkodzenie mienia

Jeśli jedno z opisanych wcześniej zagrożeń wystąpi na nieruchomości, którą zarządzasz, ubezpieczenie wynajmującego pokryje koszty naprawienia szkody.

Obejmuje to strukturę, posiadane meble, urządzenia i inne główne części nieruchomości. Pamiętaj, że nie obejmuje mienia i rzeczy najemcy. Ta ochrona pochodzi z ubezpieczenia najemcy.

Zalecamy wymaganie od najemców wykupienia ubezpieczenia najemcy.

2. Pokrycie odpowiedzialności

Jeśli jeden z twoich najemców lub gości najemcy dozna obrażeń na twojej nieruchomości, odpowiedzialność pokryje wszystkie poniesione wydatki. Ubezpieczenie to przydaje się, jeśli najemca dozna obrażeń i domaga się zaniedbania z Twojej strony, aby utrzymać bezpieczną nieruchomość, a następnie zdecyduje się pozwać. Obejmuje wszystkie honoraria prawnika i koszty leczenia.

3. Utrata dochodów

Ubezpieczenie od utraty dochodu jest dokładnie tym, na co wygląda: obejmuje utratę czynszu, jeśli najemca jest zmuszony wyprowadzić się z powodu jednego z opisanych wcześniej niebezpieczeństw. Zapoznaj się również z ubezpieczeniem gwarantowanego dochodu, które pomoże zapobiec utracie dochodu, jeśli najemca nie jest w stanie lub odmawia płacenia czynszu.

Kto powinien wykupić ubezpieczenie wynajmującego?

Czy ubezpieczenie wynajmującego ma dla Ciebie sens?

Gordon B. Coyle, prezes i dyrektor generalny firmy ubezpieczeniowej i zarządzającej ryzykiem The Coyle Group z Nowego Jorku, mówi, że jeśli jesteś właścicielem nieruchomości, który wynajmuje innym dom lub budynek, który nie jest częściowo zajmowany przez właściciela, odpowiedź brzmi tak. , firma ubezpieczeniowa i zarządzająca ryzykiem.

„Zazwyczaj od trzech do pięciu domów rodzinnych jest objętych ubezpieczeniem osobistym mieszkania na wypadek pożaru [DP], podczas gdy wielorodzinne budynki mieszkalne są objęte polisą pakietu komercyjnego”, mówi Coyle.

Jednym z największych rozważań właściciela lokalu jest podjęcie decyzji o tym, jak bardzo chcesz ograniczyć swój zasięg. Przy większym zasięgu musisz liczyć się z wyższymi kosztami składek. Możesz zrównoważyć koszty składki, dodając większy udział własny (kwotę, którą płacisz, aby złożyć wniosek, jeśli coś się stanie).

Jeśli jednak zdarzy się wypadek lub szkoda, będziesz musiał zapłacić znacznie więcej z własnej kieszeni, aby uruchomić ubezpieczenie i zapłacić za roszczenie.

Jak zaoszczędzić pieniądze

Istnieje kilka sposobów na zaoszczędzenie trochę zieleni na ubezpieczeniu wynajmującego, jeśli martwisz się o koszty.

Możesz połączyć swoje polisy . Jeśli masz inne formy ubezpieczenia, zgrupowanie ich w ramach jednej firmy da Ci zniżkę. Na przykład umieść polisy właściciela mieszkania, właściciela domu, auto i polisę na życie w ramach tego samego przewoźnika.

Zainstaluj funkcje bezpieczeństwa , które zmniejszą ryzyko niebezpiecznych incydentów. Posiadanie bezpieczniejszej nieruchomości spodoba się Twojej firmie ubezpieczeniowej, ponieważ podejmuje ona mniejsze ryzyko z mniejszą szansą na wypłatę roszczeń. Możesz zainstalować kamery monitorujące lub zaktualizowane alarmy przeciwpożarowe i przeciwwłamaniowe, żeby wymienić tylko kilka opcji.

Szukaj zniżek podczas zakupów. Niektóre grupy, które kwalifikują się do zniżek, obejmują weteranów wojskowych i właścicieli po raz pierwszy. Możesz również zapytać swojego obecnego ubezpieczyciela, co oferują.

Upewnij się, że porównałeś oferty ubezpieczycieli , ponieważ mogą się one znacznie różnić. Możesz myśleć, że lojalność wobec ubezpieczyciela przyniesie Ci zniżki, ale często działa to w drugą stronę. Robienie zakupów wyśle do firm ubezpieczeniowych sygnały, że jesteś mądrym konsumentem. Skąd będziesz wiedzieć, że uzyskujesz najlepsze stawki, jeśli nie znasz stawek różnych firm ubezpieczeniowych?

Jakie masz rady dla osób poszukujących ubezpieczenia wynajmującego?

Jeśli jesteś długoletnim wynajmującym, prawdopodobnie masz już za sobą doświadczenie poszukiwania ubezpieczenia dla wynajmującego. Daj nam znać w komentarzach poniżej, z czym zmagałeś się najbardziej, i podziel się wskazówkami, jakie masz dla właścicieli po raz pierwszy - a nawet dla doświadczonych weteranów.

Ponadto, czy znasz jakieś oprogramowanie do zarządzania nieruchomościami, które pomogło Ci zarządzać ubezpieczeniem właściciela? Chętnie poznamy Twoje rekomendacje.