Jak przygotować bilans: przewodnik krok po kroku

Opublikowany: 2022-05-07Skorzystaj z tego przewodnika, aby dowiedzieć się, jak przygotować dokładny bilans.

Jako przedsiębiorca lub właściciel firmy, jednym z największych błędów, jakie możesz popełnić, jest brak czasu na przestudiowanie sprawozdań finansowych Twojej firmy. A co gorsza, w ogóle ich nie przygotowywałem.

Bilans jest jednym z najważniejszych sprawozdań finansowych wykorzystywanych do monitorowania kondycji finansowej Twojej firmy. Kierownictwu informuje o wewnętrznych procesach decyzyjnych, a pożyczkodawcom i inwestorom umożliwia szybki wgląd w zdolność firmy do osiągania zysków i spłaty zadłużenia.

Możesz samodzielnie sporządzić bilans lub zatrudnić księgowych i księgowych, aby zrobili to za Ciebie. Innym sposobem jest przekazanie odpowiedzialności zewnętrznej firmie specjalistycznej poprzez outsourcing pracy. Bez względu na to, którą ścieżkę wybierzesz, ważne jest, aby zrozumieć, jak działa bilans, a także podstawowe kroki, aby go przygotować.

Ten artykuł jest dla każdego, kto chce zrozumieć, jak przygotować bilans, z którego często korzystają inwestorzy, wierzyciele i zarząd. Wyjaśniamy, dlaczego i jak je stworzyć, a także proponujemy narzędzia technologiczne, które uproszczą Twoją pracę.

Czym jest bilans?

Bilans podsumowuje bieżącą wartość finansową Twojej firmy, pokazując wartość tego, co jest w jej posiadaniu (aktywa), pomniejszoną o to, co jest winna (zobowiązania). Można to zrozumieć za pomocą prostego równania księgowego:

Aktywa = Pasywa + Kapitał własny

Przygotowanie bilansu jest jak tworzenie rozwiniętej wersji powyższego równania przez pionowy podział arkusza na dwie części z aktywami wymienionymi po lewej stronie, a roszczenia właścicieli (kapitał własny) i zobowiązania po prawej stronie. Obie strony muszą być zawsze równe.

Dlaczego powinieneś tworzyć bilans?

Celem tworzenia bilansu jest poznanie sytuacji finansowej Twojej firmy, w szczególności tego, co jest ona właścicielem i co jest winna do końca okresu rozliczeniowego (zwykle co 12 miesięcy). W związku z tym bilans jest również nazywany zestawieniem pozycji lub zestawieniem sytuacji finansowej — zawiera przegląd wszystkich aktywów i zobowiązań w określonym momencie.

Trzy sposoby korzystania z bilansu przynoszą korzyści Twojej firmie:

- Stanowi podstawę do oceny ryzyka i zwrotów. Porównując swoje bieżące aktywa z bieżącymi zobowiązaniami, możesz określić, czy masz wystarczający kapitał na pokrycie krótkoterminowych długów (np. wynagrodzenia, raty leasingowe) lub czy potrzebujesz więcej do prowadzenia codziennych operacji.

- Odgrywa kluczową rolę w zabezpieczaniu kredytów i inwestycji. Większość pożyczkodawców i inwestorów ocenia bilans, aby sprawdzić, czy Twoja firma może zbierać płatności od klientów, terminowo spłacać długi i odpowiedzialnie zarządzać aktywami.

- Pokazuje długoterminową stabilność Twojej firmy. Analizując swój bilans i znajdując z niego odpowiednie wskaźniki finansowe, możesz ocenić sytuację swojej firmy pod względem rentowności, produktywności i płynności. Możesz również użyć tych wskaźników do porównania swoich wyników z konkurencją.

4 zadania do wykonania przed sporządzeniem bilansu

Aby utworzyć bilans, musisz najpierw wykonać zamówienie i przygotować kilka rzeczy — tak jak w przypadku wielu innych procesów biznesowych.

1. Dostosuj wpisy w dzienniku ogólnym

Korekta zapisów księgowych jest konieczna przed sporządzeniem czterech podstawowych sprawozdań finansowych, w tym bilansu. Oznacza to aktualizację kont na koniec okresu rozliczeniowego dla pozycji, które nie są rejestrowane w Twoim dzienniku.

Na przykład, jeśli ostatniego dnia miesiąca dostarczyłeś towary o wartości 5000 USD, ale nie otrzymałeś ich do następnego okresu rozliczeniowego, musisz skorygować zapis księgowy. Zaktualizuj swoje konta, dokonując takich wpisów korygujących w dzienniku głównym.

Czym jest dziennik ogólny?

Dziennik ogólny to pierwsze miejsce, w którym według daty rejestrowane są codzienne transakcje biznesowe. W zależności od praktyki stosowanej w organizacji, niektórzy mogą prowadzić specjalistyczne dzienniki, takie jak dziennik sprzedaży, dziennik wpływów gotówkowych i dziennik zakupów, aby rejestrować określone typy transakcji.

2. Księguj transakcje dziennika głównego do księgi głównej

Po zarejestrowaniu i skorygowaniu transakcji w dzienniku głównym są one przenoszone na odpowiednie konta księgi pomocniczej, takie jak sprzedaż, zakupy, konta z odbiorcami, zapasy i gotówka. Ten proces nazywa się księgowaniem.

Podczas gdy dziennik główny codziennie rejestruje transakcje biznesowe, księgi główne grupują te transakcje według swoich kont. Konta są następnie agregowane do księgi głównej na koniec okresu księgowego. Księga główna pełni funkcję zbioru wszystkich kont i służy do sporządzania bilansu oraz rachunku zysków i strat.

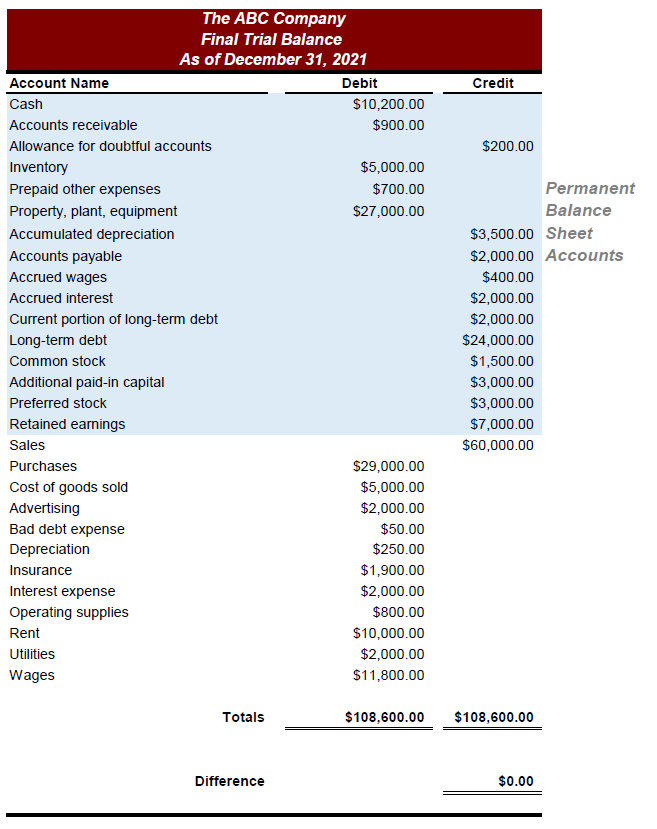

3. Wygeneruj ostateczny bilans próbny

Po skorygowaniu zapisów księgowych i zaksięgowaniu ich w księdze głównej skonstruuj końcowe saldo próbne. Bilans próbny to raport, który zawiera listę kont księgi głównej i sumuje ich salda. Generowanie raportu bilansu próbnego znacznie ułatwia sprawdzenie i zlokalizowanie ewentualnych błędów na kontach ogólnych.

Suma wszystkich debetów musi zawsze równać się sumie wszystkich uznań w raporcie bilansu próbnego. Jeśli tak się nie stanie, oznacza to, że są błędy, które musisz wyśledzić. Być może przegapiłeś transakcję lub błędnie obliczyłeś coś.

Używaj oprogramowania do prowadzenia ksiąg rachunkowych

Dokładne rejestrowanie danych finansowych jest warunkiem koniecznym efektywnej sprawozdawczości finansowej. Rzeczywiście, nadal możesz prowadzić księgowość za pomocą ołówka i papieru. Jednak ręczna księgowość trwa znacznie dłużej i pozostawia miejsce na błędy ludzkie.

Wszystkie narzędzia oprogramowania księgowego generują bilans próbny jako standardowy raport. Możesz usprawnić codzienne zadania księgowe i zapewnić dokładność księgowości za pomocą oprogramowania księgowego.

4. Wygeneruj rachunek zysków i strat

Rachunek zysków i strat jest przygotowywany przed bilansem w celu obliczenia dochodu netto, który jest kluczem do wypełnienia bilansu. Dochód netto to ostateczna kwota wymieniona w dolnej linii rachunku zysków i strat, pokazująca zysk lub stratę Twojej firmy. Dochód netto jest dodawany do kont zysków zatrzymanych (dochód pozostały po wypłacie dywidendy dla akcjonariuszy) wymienionych w sekcji bilansu dotyczącej kapitału własnego.

Przygotuj rachunek zysków i strat, pobierając pozycje przychodów i kosztów (takie jak sprzedaż) z bilansu próbnego i porządkując je w odpowiednim formacie.

Teraz, gdy już znasz podstawy, omówmy (w następnej sekcji) sześć kroków przygotowania bilansu.

Krok 1: Określ datę sprawozdawczą dla bilansu

Bilans określa sytuację finansową Twojej firmy w określonym momencie, a nie na pewien okres. Tak więc nagłówek bilansu zawsze brzmi „na określony dzień” (np. na dzień 31 grudnia 2021 r.).

Bilans jest zwykle sporządzany na koniec roku obrotowego (zazwyczaj co 12 miesięcy w ostatnim dniu marca lub grudnia), ale można go tworzyć w dowolnym momencie lub w wielu momentach, na przykład kwartalnie lub pół roku.

Krok #2: Zbierz konta, które trafiają do bilansu

Ze wszystkich kont wymienionych w księdze głównej i zestawieniu bilansu próbnego, bilans pokazuje tylko konta stałe (np. kasa, środki trwałe). Konta stałe to te konta, których salda są przenoszone na kolejny okres.

Zidentyfikuj te konta i zanotuj ich salda. Poniżej podano przykład kont stałych lub kont bilansowych w raporcie bilansu próbnego.

Krok #3: Oblicz sumę aktywów

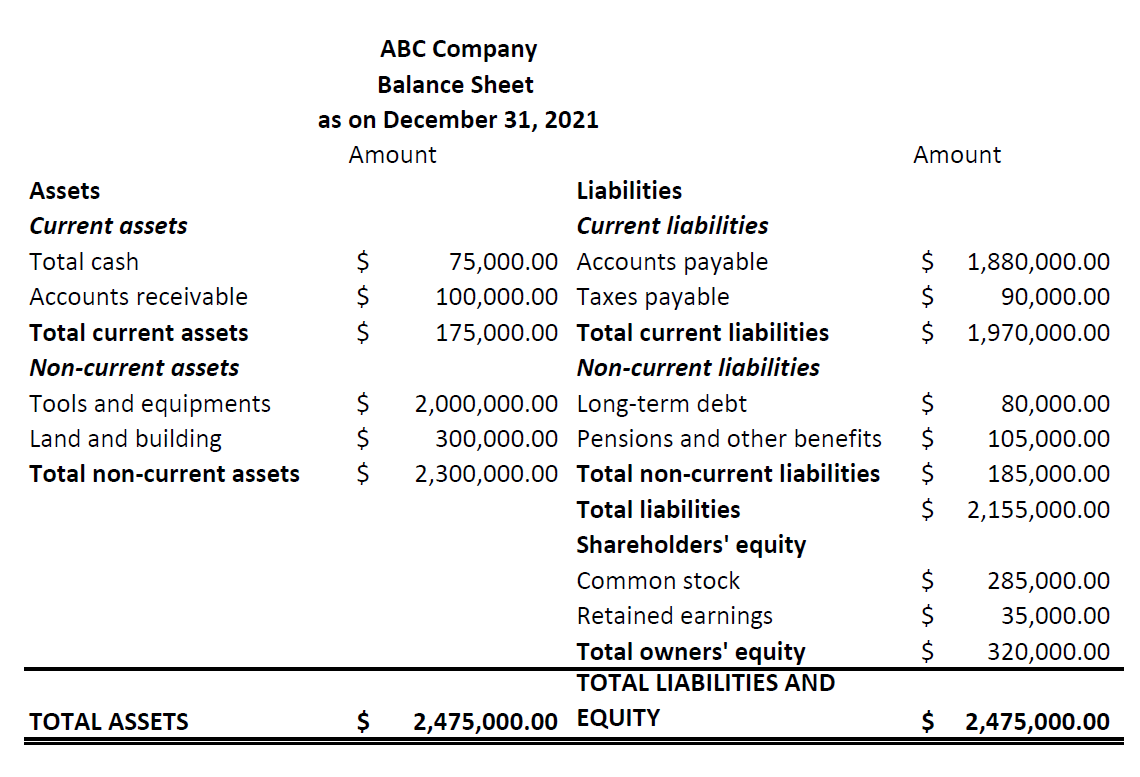

Następnym krokiem jest zidentyfikowanie kont z salda próbnego, które reprezentują to, co posiadasz — innymi słowy, Twoje aktywa, takie jak gotówka i zapasy. Wymień je po lewej stronie, aby utworzyć stronę aktywów bilansu. Konta aktywów można podzielić dalej na dwa typy: bieżące i długoterminowe.

Aktywa obrotowe obejmują aktywa, które można jak najszybciej zamienić na gotówkę (zwykle w ciągu najbliższych 12 miesięcy). Rachunki aktywów bieżących obejmują gotówkę, należności i zapasy.

- Gotówka odnosi się zarówno do gotówki w kasie, jak iw banku.

- Rozrachunki z odbiorcami odnoszą się do transakcji, za które pieniądze jeszcze nie pochodzą od klientów, tj. kwoty, którą jesteś winien.

- Zapasy to zwykle największa część aktywów obrotowych. W bilansie ujmowane są towary gotowe do sprzedaży oraz surowce lub półprodukty.

Aktywa trwałe obejmują aktywa, których nie można zamienić na gotówkę w ciągu najbliższych 12 miesięcy. Służą do prowadzenia codziennych operacji biznesowych. Przykładami są zakłady/fabryki, maszyny, meble oraz patenty i prawa autorskie (wartości niematerialne).

Wymień wartości każdego składnika aktywów bieżących i trwałych z rachunku bilansu próbnego i dodaj sumę aktywów bieżących i sumę aktywów trwałych, aby obliczyć sumę końcową aktywów.

Krok 4: Oblicz całkowite zobowiązania

Zidentyfikuj konta na podstawie salda próbnego, które odzwierciedlają to, co jesteś winien – innymi słowy, Twoje zobowiązania, takie jak zobowiązania (rachunki, które musisz zapłacić) i pożyczki. Wymień je po prawej stronie, aby utworzyć pasywną stronę bilansu. Konta zobowiązań można podzielić dalej na dwa typy: zobowiązania krótkoterminowe i długoterminowe.

Zobowiązania bieżące to zobowiązania lub długi, które są płatne w najbliższym czasie, zwykle w ciągu najbliższych 12 miesięcy. Nazywane są również zobowiązaniami krótkoterminowymi. Rozrachunki z dostawcami i naliczone podatki od wynagrodzeń to niektóre z powszechnie stosowanych rachunków zobowiązań bieżących.

- Zobowiązania obejmują rachunki lub transakcje, za które pieniądze nie zostały jeszcze zapłacone dostawcom lub wierzycielom. To kwota, którą jesteś winien innym.

- Naliczone podatki od wynagrodzeń obejmują część wynagrodzenia, które Twoja firma jest winna pracownikom, a która nie została jeszcze wypłacona w ciągu roku, na przykład premie.

Zobowiązania długoterminowe to zobowiązania, których spłata potrwa dłużej niż 12 miesięcy. Nazywa się je również zobowiązaniami długoterminowymi. Przykładami są emerytury pracownicze.

Wymień wartości każdego składnika zobowiązań krótkoterminowych i długoterminowych z rachunku bilansu próbnego i dodaj sumę zobowiązań bieżących i sumę zobowiązań długoterminowych, aby obliczyć sumę końcową zobowiązań.

Krok #5: Uporządkuj aktywa i pasywa w odpowiedniej kolejności

Po przygotowaniu i posortowaniu sekcji aktywów i pasywów ułóż je we właściwej kolejności. Aktywa powinny być uporządkowane w kolejności płynności i zobowiązań w kolejności zdolności do spłaty.

Porządkowanie aktywów w kolejności płynności oznacza umieszczanie aktywów, które można łatwo zamienić na gotówkę na górze listy, a bardziej trwałych aktywów na dole. Podobnie uporządkowanie zobowiązań w kolejności zdolności do wywiązywania się oznacza stawianie na pierwszym miejscu zobowiązań krótkoterminowych, które są płatne w najbliższej przyszłości, a na dole zobowiązań długoterminowych i bardziej trwałych.

|

|

Krok #6: Oblicz kapitał własny

Wymień kapitał własny po prawej stronie bilansu, tuż pod sekcją pasywów. Kapitał własny, znany również jako wartość netto firmy, pokazuje wartość Twojej firmy, gdyby miała zostać zlikwidowana lub zamknięta.

Obejmuje dwa rodzaje inwestycji: kapitał wniesiony przez inwestorów/właścicieli oraz zyski lub straty zgromadzone w firmie. Najpopularniejsze konta wymienione w kapitale własnym to akcje zwykłe, akcje uprzywilejowane, akcje własne i zyski zatrzymane.

- Akcje zwykłe i uprzywilejowane to akcje emitowane przez spółkę. Akcje zwykłe dają prawo głosu właścicielom, ale w przypadku likwidacji spółki, udziałowcy zwykli są spłacani dopiero po udziałowcach uprzywilejowanych.

- Akcje Skarbu Państwa odnoszą się do akcji odkupionych od inwestorów w celu ochrony firmy przed wrogim przejęciem.

- Zarobki zatrzymane obejmują zarobki, które są reinwestowane w firmę. Oblicza się go, dodając dochód netto do zysków zatrzymanych z poprzedniego okresu i odejmując kwotę wypłaconą inwestorom jako udział w zyskach.

Wymień wartości każdego składnika kapitału własnego akcjonariuszy z rachunku bilansu próbnego i dodaj je, aby obliczyć całkowite zobowiązania właścicieli. Następnie oblicz sumę zobowiązań i kapitał własny, dodając ostateczną sumę z kroku 4 i kroku 6.

Gdy to zrobisz, będziesz mieć gotowy bilans. Upewnij się, że równowaga po lewej stronie odpowiada równowadze po prawej stronie. Jeśli nie, sprawdź ponownie swoje wartości.

Narzędzia i wskazówki dotyczące dokładnego tworzenia bilansu

- Integralność bilansu jest bezpośrednio związana z informacjami, które są wykorzystywane do jego przygotowania. Podobnie jak większość zadań księgowych, oprogramowanie księgowe może ulepszyć prowadzenie dokumentacji i wykonać większość pracy, jednocześnie redukując błędy. Użyj go, aby z łatwością zbudować księgę główną i bilans próbny.

- Wykonanie kluczowych obliczeń i znalezienie odpowiednich wskaźników księgowych, takich jak kapitał obrotowy i stosunek zadłużenia do kapitału własnego, są kluczem do analizy bilansu. Aplikacje do raportowania finansowego mogą pomóc w interpretacji tych wskaźników i zrozumieniu bilansu.

- Przygotuj list motywacyjny wyjaśniający kluczowe punkty w bilansie, wysyłając go do liderów biznesu. W ten sposób ustanowisz skuteczne praktyki sprawozdawczości finansowej, które przyniosą wartość Twojej firmie.