8 strategii wykorzystania analityki ścieżek dla firmy ubezpieczeniowej w celu zwiększenia zaangażowania użytkowników

Opublikowany: 2023-08-28Od znalezienia potencjalnych klientów do konwersji – sprzedaż polis ubezpieczeniowych nie jest bułką z masłem.

Większość firm ubezpieczeniowych ma trudności ze zdobyciem zaufania klientów i niższymi konwersjami w kampaniach. Jedną z przyczyn jest rosnąca konkurencja, drugą jest złożoność oferowanych produktów i usług lub ich cena – często prowadzi to do większej liczby porzuceń na całej ścieżce.

W tym miejscu firmy ubezpieczeniowe mogą zacząć wykorzystywać analizę lejków do gromadzenia informacji na temat różnych segmentów klientów i tworzenia podróży prowadzących do konwersji.

Czym są analityka ścieżek?

Analityka lejkowa polega na analizie chronologicznej sekwencji działań podejmowanych przez potencjalnych klientów aż do konwersji. W kontekście branży ubezpieczeniowej lejek reprezentuje etapowy proces, przez który przechodzą potencjalni klienci od początkowej świadomości produktu ubezpieczeniowego do ostatecznej konwersji polegającej na zakupie polisy.

Działania mogą odbywać się w różnych punktach kontaktu, takich jak strona internetowa, aplikacja, poczta e-mail lub inne cyfrowe kanały online. Śledząc działania użytkowników w każdym punkcie kontaktu, ubezpieczyciele mogą uzyskać cenny wgląd w zachowania klientów, preferencje, bolesne punkty i poziom zaangażowania. Ponadto pomaga również dowiedzieć się, czy strategia lejka działa, czy nie, które aspekty napędzają, a które blokują konwersje.

Zazwyczaj analiza lejków uwzględnia następujące etapy:

- Budowanie świadomości marki/produktu

- Generowanie zainteresowania marką/produktem

- Wzbudzanie w konsumentach chęci zakupu produktu

- Zachęcanie konsumenta do działania (dokonania zakupu)

Jednak lejek sprzedaży ubezpieczeń nie przebiega według tej kolejności. Jest kilka różnic. Oprócz powyższych czterech zawiera więcej etapów.

| Scena | Co robią klienci | Czym zajmują się firmy ubezpieczeniowe |

|---|---|---|

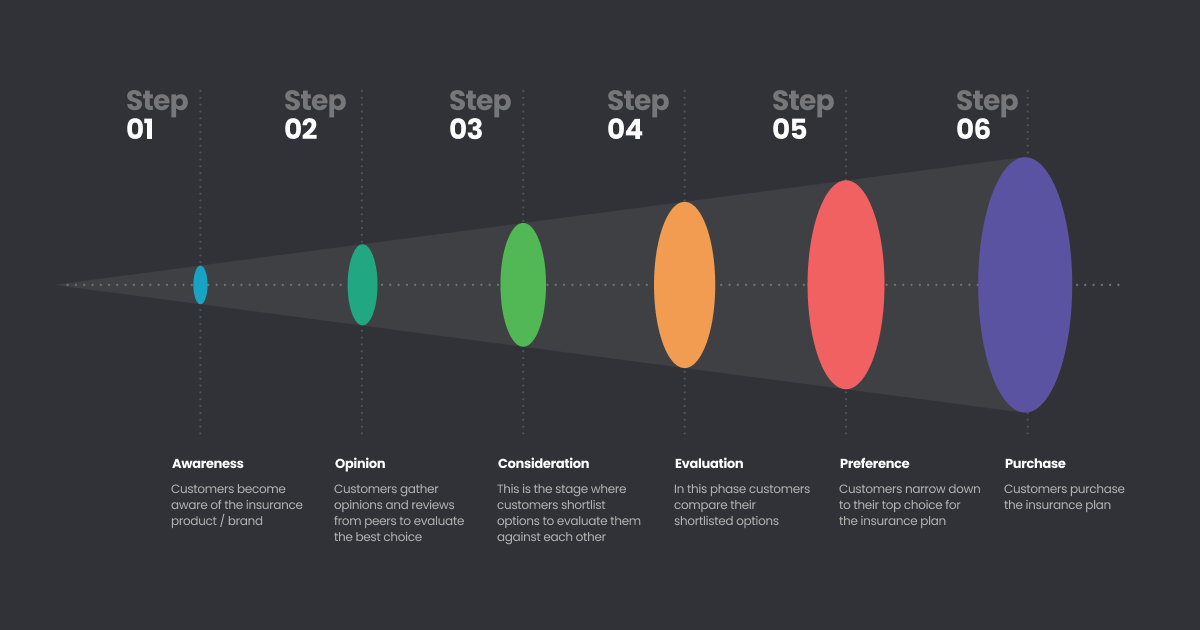

| Świadomość | Klienci stają się świadomi produktu/marki ubezpieczeniowej | Marketing treści, docieranie do e-maili, reklama itp. | Opinia | Klienci zbierają opinie i recenzje od innych, aby ocenić najlepszy wybór | Przedstaw swoje produkty jako najlepsze rozwiązanie. | Namysł | Na tym etapie klienci sporządzają krótką listę opcji, aby je ze sobą porównać. | Pokaż klientom instrukcje, referencje, recenzje itp. | Ocena | Na tym etapie klienci porównują swoje wybrane opcje. | Pokaż analizę porównawczą z innymi produktami itp. | Pierwszeństwo | Klienci zawężają wybór do najlepszego planu ubezpieczenia. | Oferuj zachęty i wszystkie możliwe powody, aby klienci dodali Twój produkt do koszyka. | Zakup | Klienci wykupują plan ubezpieczenia | Namawiaj klientów do zakupu. |

Oto diagram pozwalający lepiej zrozumieć przepływ lejka sprzedaży:

Idealna ścieżka podróży użytkownika w internetowej firmie ubezpieczeniowej obejmuje prowadzenie potencjalnych klientów przez szereg kroków. Zaczyna się to od świadomości produktów/usług ubezpieczeniowych, aż do zostania lojalnym i zadowolonym klientem. Typowa ścieżka podróży użytkownika w internetowej firmie ubezpieczeniowej jest podobna do:

- Etap świadomości – podróż zaczyna się od budowania świadomości firmy ubezpieczeniowej za pomocą różnych kanałów marketingowych, takich jak reklama online, media społecznościowe, marketing treści, optymalizacja wyszukiwarek (SEO), poczta bezpośrednia, listy katalogów i inne. W tym miejscu firmy muszą dostarczać treści edukacyjne.

- Etap zainteresowania – w tym momencie potencjalny klient zaczyna aktywnie oceniać produkty/usługi oferowane przez firmy ubezpieczeniowe, wykorzystując narzędzia porównawcze i recenzje jako światło przewodnie. Ważne jest, aby firmy stały się głównym źródłem informacji na ten temat.

- Etap rozważania – na tym etapie potencjalni klienci mogą poprosić o spersonalizowaną wycenę lub szacunki dotyczące konkretnych planów i produktów ubezpieczeniowych w oparciu o ich potrzeby i preferencje. Firmy muszą zapewniać tu pomoc w czasie rzeczywistym lub proaktywną przy podejmowaniu decyzji.

- Etap decyzyjny – Uprość proces składania wniosku dzięki przyjaznemu interfejsowi i szczegółowym wskazówkom dla tych, którzy chcą dokonać zakupu. Przedstaw jasne szczegóły cenowe, w tym składki, odliczenia i limity ubezpieczenia.

- Etap działania – na tym etapie lejka potencjalny klient przystępuje do zakupu wybranej polisy ubezpieczeniowej bezpośrednio za pośrednictwem strony internetowej lub podanego linku do kasy.

Rzeczywistość jest taka, że klienci mogą zrezygnować na każdym etapie ścieżki sprzedaży ubezpieczenia. Powodów jest wiele — znaleźli lepszy produkt ubezpieczeniowy na innej stronie internetowej, lepszą cenę, dali się nabrać na inny produkt ze względu na chwyty marketingowe, brak wsparcia ze strony ubezpieczyciela itp.

Dlatego na każdym etapie musisz analizować lejek sprzedaży ubezpieczeń, zbierać dane i optymalizować, aby kierować potencjalnych klientów do kolejnego etapu lejka.

Jak to zrobić? Zanurzmy się od razu.

Sposoby analizowania analityki ścieżki w celu uzyskania informacji na temat zaangażowania

Chociaż istnieje kilka sposobów odczytywania danych i wniosków dostarczanych przez analizę ścieżek, zalecamy przyjęcie następującego podejścia:

1. Analizuj na podstawie wydarzeń

Konsumenci mogą angażować się w wiele wydarzeń w Twojej witrynie, aplikacji lub innych platformach. Na przykład,

- Zapoznaj się z opcjami ubezpieczenia

- Następnie przejdź głębiej do jednego rodzaju ubezpieczenia (na przykład ubezpieczenia samochodu)

- Ponadto mogą sprawdzić, co obejmuje polisa

- Następnie mogą kliknąć przycisk „Skontaktuj się ze mną”.

- Wypełnij formularz na stronie internetowej

- Pobierz broszurę dotyczącą polisy ubezpieczeniowej

Wszystko to są wydarzenia. Zbierając dane o różnych zdarzeniach, możesz je analizować, aby zrozumieć zachowania konsumentów.

Ponadto możesz analizować te dane bardziej szczegółowo. Na przykład wielu widzów mogło kliknąć Produkt X, ale niewielu kliknęło przycisk „Skontaktuj się ze mną”. Oznacza to, że czas zoptymalizować stronę Produktu X, aby zwiększyć współczynnik klikalności.

Nazywa się to parzystymi atrybutami. Atrybuty zdarzeń pomagają analizować zachowanie użytkownika na poziomie szczegółowym w oparciu o konkretne zdarzenie.

Na przykład zdarzeniem może być „Kliknięty przycisk „Poproś o wycenę”, a powiązane atrybuty zdarzenia mogą obejmować konkretny typ zasad, którymi interesował się użytkownik, godzinę i datę kliknięcia, lokalizację geograficzną użytkownika lub dowolny Inne istotne informacje.

Przechwytując i analizując te atrybuty wydarzeń, firmy mogą dostosować swoje strategie marketingowe, poprawić doświadczenia użytkowników i zoptymalizować proces konwersji, aby spełnić specyficzne potrzeby i oczekiwania klientów.

Oto kilka szczegółów, które możesz przeanalizować:

- Nazwa polisy ubezpieczeniowej

- Kategoria ubezpieczenia

- Koszt polisy

- Identyfikator zasad

- Ocena polityki

- Lokalizacja

- Czas

- Kraj

- Miasto

- Platforma

- Urządzenie

2. Analizuj na podstawie czasu pomiędzy zaangażowaniem

Kolejnym czynnikiem wpływającym na analizę ścieżki sprzedaży ubezpieczeń jest czas między interakcjami klientów na Twoich platformach. Załóżmy na przykład, że użytkownik widzi w Twojej witrynie stronę dotyczącą planu ubezpieczenia zdrowotnego. Następnie po miesiącu wracają na tę stronę i idą o krok dalej, wypełniając formularz.

Różni klienci mogą mieć różne interwały zaangażowania. Dlatego też, zbierając dane, możesz obliczyć średni interwał zaangażowania. W jaki sposób te dane mogą być pomocne?

- Pomoże Ci to zrozumieć, ile czasu może zająć klientom interakcja z różnymi kampaniami

- Na tej podstawie możesz zdecydować, jak konsekwentnie będziesz musiał promować konkretną kampanię

- Na przykład, jeśli uruchamiasz nową polisę ubezpieczeniową, będziesz dokładnie wiedział, jak długo będziesz musiał prowadzić kampanie, aby wygenerować świadomość, potencjalnych klientów i konwersje

3. Analizuj na podstawie czasu konwersji

Rozważmy taki przypadek: potencjalny klient wybiera plan ubezpieczenia i dodaje go do swojego koszyka. Ale potem, jak większość kupujących online, opuszcza Twoją witrynę. Poczekaj kilka dni, a następnie ponownie angażuj ich poprzez kampanie e-mailowe. I wreszcie, potencjalny klient finalizuje zakup po kilku tygodniach. W tym przypadku czas na konwersję wynosił kilka tygodni.

Możesz uwzględnić wiele aspektów i komponentów, przeprowadzając analizy oparte na czasie potrzebnym potencjalnym klientom na konwersję, np.:

- Zmierz średni czas konwersji, aby zorientować się, ile masz czasu i odpowiednio zaplanuj kampanie

- Twórz kampanie ponownie budujące zaangażowanie i konwersję, aby przyciągnąć klientów

- Twórz kampanie, aby zachęcić klientów do zakupów

- Planuj kalendarze sprzedaży i marketingu w oparciu o czas, jakim dysponujesz. Na przykład oblicz prowizje dla agentów ubezpieczeniowych itp.

4. Analizuj kampanie uwzględniające kanał

Marketing wielokanałowy obejmuje wiele kanałów, takich jak e-mail, media społecznościowe, SMS-y, reklamy itp.

Pomaga na wszystkich etapach – od świadomości marki, przez wzbudzanie zainteresowania poprzez spójną komunikację, po zaangażowanie i zapewnianie dobrego doświadczenia klienta od początku do etapów po zakupie.

Dlatego ważne jest, aby nie pominąć analizy żadnego ze swoich kanałów marketingowych. Oto, jak może pomóc Twojej firmie ubezpieczeniowej.

- Klienci mogą eksplorować Twoje produkty ubezpieczeniowe dowolnym kanałem, dlatego zadbaj o to, aby wszystkie Twoje kanały działały sprawnie i były na bieżąco aktualizowane

- Dowiedz się, które kanały osiągają największą skuteczność, aby móc wykorzystać ten kanał do rozwijania biznesu

- Dowiedz się, które kanały nie działają dobrze i dlaczego, aby móc je zoptymalizować. I odwrotnie, wyeliminuj je ze swojego planu, jeśli w ogóle nie działają

- Możesz określić, z którego kanału pochodzą Twoi najlepsi klienci

- Niektóre z kanałów, które musisz wziąć pod uwagę, to między innymi: płatne reklamy, media społecznościowe, poczta e-mail, bezpłatne wyniki wyszukiwania i polecenia.

5. Przeprowadź analizę, aby podzielić potencjalnych klientów na segmenty

Na ścieżce sprzedaży ubezpieczeń będziesz mieć różne typy potencjalnych klientów. Niektórzy mogą być bardziej zainteresowani i aktywni, a inni mogą nie. Dlatego też uniwersalne podejście do kampanii marketingowych nie będzie działać.

Dlatego musisz przeanalizować potencjalnych klientów, aby móc podzielić ich na różne kategorie — w oparciu o ich zainteresowania, zachowanie, wybór produktów, lokalizację lub inne cechy.

Kampanie segmentowane mają o 14,31% wyższe współczynniki otwarć i o 101% więcej kliknięć niż kampanie niesegmentowane.

Przyjrzyjmy się niektórym przypadkom użycia segmentacji potencjalnych klientów:

- Segmentuj potencjalnych klientów na podstawie rodzaju ubezpieczenia, jakim są zainteresowani, na przykład zdrowotnego, samochodowego, komercyjnego itp.

- Następnie segmentuj potencjalnych klientów w oparciu o produkt ubezpieczeniowy, którym są zainteresowani. W tym miejscu analiza oparta na zdarzeniach pomoże Ci wygenerować szczegółowe dane

- Kategoryzuj potencjalnych klientów na podstawie ich poziomu zaangażowania. Na przykład do aktywnych i nieaktywnych potencjalnych klientów należy zwracać się za pomocą różnych komunikatów

- Aby ponownie wzbudzić zainteresowanie nieaktywnych potencjalnych klientów, wyślij im kampanie e-mailowe lub SMS-owe z linkami do Twojej witryny ubezpieczeniowej

- W przypadku aktywnych potencjalnych klientów utwórz hiperspersonalizowane kampanie marketingowe, które zwiększą liczbę konwersji

6. Przeanalizuj podróż swojego potencjalnego klienta

Jeśli sprzedajesz produkty ubezpieczeniowe w Internecie, nawet najdrobniejsze szczegóły mogą pomóc Ci lepiej zrozumieć klientów. Ale prawda jest taka, że jeśli chodzi o ubezpieczenie, klienci rezygnują z usługi na dowolnym etapie podróży.

Dlatego ważne jest, aby zbierać dane o podróży potencjalnych klientów i je analizować.

Zrozumienie tych szczegółów umożliwia firmom optymalizację działań marketingowych, ulepszanie strategii zaangażowania klientów i eliminowanie problemów na drodze klienta, ostatecznie poprawiając ogólny współczynnik konwersji i satysfakcję klienta.

Gdy znasz już przyczyny, możesz prowadzić kampanie, aby przyciągnąć klientów z powrotem i nakłonić ich do zrobienia kolejnego kroku na drodze do konwersji.

Przyjrzyjmy się na przykład temu, jak zbieranie danych na różnych etapach podróży potencjalnego klienta może przynieść korzyści Twojej strategii marketingowej.

Załóżmy, że Twoi klienci mogą trafiać na Twoją witrynę z różnych źródeł — na przykład z postów w mediach społecznościowych, reklam, e-maili lub bezpośrednio otwierając Twoją witrynę. Zbierając informacje o tym, skąd pochodzą, możesz określić, które kanały dostarczają Ci więcej potencjalnych klientów.

Podobnie, jeśli zauważysz, że na określonym kanale następuje ich spadek na pewnym etapie, będziesz w stanie lepiej zoptymalizować tę ścieżkę.

7. Analizuj w oparciu o segmenty klientów

Innym sposobem sprawdzenia statystyk ścieżki jest analiza różnych segmentów klientów i wartości, jaką wnoszą oni do Twojej firmy.

Wartość życiowa klienta (CLTV) to miara całkowitego dochodu, jakiego firma może oczekiwać od klienta, dopóki pozostaje on związany z marką. Ale w tym przypadku mamy na myśli analizę opartą na grupach, a nie na jednostkach.

Na przykład obliczenie CLTV dla różnych segmentów klientów może pomóc firmie ubezpieczeniowej określić długoterminowy potencjał przychodów nabywców polis, aby skupić się na utrzymaniu klientów i zmaksymalizować ich zaangażowanie w Twoją ofertę.

Na tym etapie możesz także wykorzystać statystyki do obliczenia średniego przychodu generowanego na klienta na różnych etapach ścieżki. Pomaga to w dalszej segmentacji kupujących na podstawie udziału w przychodach, rodzaju polisy, danych demograficznych i innych parametrów.

Firmy ubezpieczeniowe mogą następnie wykorzystać te informacje do tworzenia kampanii skupiających się na odnawianiu polis, zakupach dodatkowych i sprzedaży krzyżowej w celu poprawy CLTV i pozytywnego wpływu na długoterminowe cele w zakresie przychodów.

8. Analizuj, aby zidentyfikować kwalifikowanych potencjalnych klientów

Jakość jest lepsza niż ilość. Ale jak w przypadku każdej innej firmy, możesz być również zaniepokojony liczbą napływających potencjalnych klientów. Prawda jest jednak taka, że jakość potencjalnych klientów może wpłynąć na rozwój Twojej firmy ubezpieczeniowej lub przeszkodzić jej w rozwoju.

Na przykład potencjalny klient z zamiarem dużego zakupu jest znacznie lepszy niż dziesięciu potencjalnych klientów, którzy przeglądają Twoje produkty bez zamiaru zakupu.

Co więcej, możesz mieć również potencjalnych klientów, których konwersja zajmie miesiące. Oznacza to, że poświęciłbyś dużo swojego budżetu marketingowego, czasu i wysiłku na próbę konwersji potencjalnych klientów, którzy mają niski potencjał konwersji.

Z drugiej strony, lead z zamiarem zakupu lub lead o dużej wartości oznaczałby, że poświęcasz na niego mniej budżetów marketingowych, czasu i wysiłku.

Analiza prowadzi do zrozumienia, które z nich warto dokładnie śledzić, a które nie, może również pomóc Ci zrozumieć, który produkt sprzedaje się lepiej wśród docelowych odbiorców. W ten sposób możesz odpowiednio przygotować oferty.

Potrzebujesz analizy lejka sprzedaży ubezpieczeń?

Czytając, w ścieżce sprzedaży ubezpieczeń kryje się wiele ukrytych spostrzeżeń. Jeśli nie przeanalizujesz różnych aspektów, nie będziesz w stanie ich odkryć.

Tylko analizując wąskie gardła lejka i dodatkowe punkty, będziesz w stanie zoptymalizować lejek sprzedaży ubezpieczeń.

Aby pomóc Ci w analizie lejków i rozszyfrowaniu sposobów generowania konwersji, potrzebujesz rozwiązania, które umożliwi Ci łatwe monitorowanie kampanii.

Narzędzia do automatyzacji marketingu WebEngage pomagają Twojej firmie ubezpieczeniowej dzięki analizie ścieżek. Od możliwości przeczytania, jak każda kampania wpływa na różne etapy ścieżki po podróż, którą wyznacza potencjalny klient, nasze analizy wyposażą Cię w przydatne informacje potrzebne do napędzania wzrostu.

Skorzystaj z WebEngage dla swojego sklepu internetowego już dziś!