Fintech-as-a-Service: czy na zawsze zmieni usługi finansowe?

Opublikowany: 2023-12-06Przy oszałamiającej wartości 260,7 miliardów dolarów w 2022 r . rynek Fintech jako usługi (FaaS) dokonuje gwałtownych zmian w branży usług finansowych. Oto informacja, która rzuca się w oczy: Global Market Insights prognozuje jego wzrost w imponującym CAGR na poziomie 14% od 2023 do 2032 roku.

W erze, w której elastyczność finansowa jest nie tylko pożądana, ale wręcz wymagana, liczby te nie są jedynie liczbami na papierze, ale świadectwem wskazującym na rewolucję. Sygnalizuje to zmianę, w której FaaS przejmuje wiodącą rolę, spychając tradycyjny fintech na margines. Jeśli chcesz zrozumieć wpływ tych zmian, trafiłeś we właściwe miejsce.

W tej eksploracji przejdziemy przez:

- Zrozumienie Fintech-as-a-Service: Nowa definicja rynku usług finansowych.

- Usługi firm oferujących usługi Fintech jako usługa: oferty firm Fintech, które robią różnicę wartą miliardy dolarów.

- Korzyści dla instytucji finansowych: Wydajność, skalowalność i szybkie wejście na rynek.

- Przykłady ze świata rzeczywistego: firmy FaaS i ich udane partnerstwa.

- Fintech dla start-upów: wprowadzaj innowacje w zakresie rozwiązań technologii finansowych jako usługi bez konieczności rozbijania banku.

- Wyzwania i rozwiązania: Żeglowanie po ciemnych wodach bezpieczeństwa i przepisów.

- Bankowość pomostowa i współczesne oczekiwania: transformacyjny węzeł dla tradycyjnych banków.

- Przyszłość Fintech-as-a-Service: wyznaczanie kursu na przyszłość.

Rozszyfrujmy, co naprawdę reprezentują te miliardy.

PS, jeśli szukasz dostosowanego rozwiązania, które zaspokoi rosnące wymagania branży fintech, zaawansowane rozwiązania cyfrowe Miquido mogą być właśnie odpowiedzią.

Czym jest Fintech jako usługa (FaaS)?

W najprostszej formie Fintech as a Service (FaaS) to technologia finansowa oferowana jako usługa. Podobnie jak oprogramowanie jako usługa (SaaS), FaaS polega na oferowaniu produktów lub usług finansowych za pośrednictwem oprogramowania.

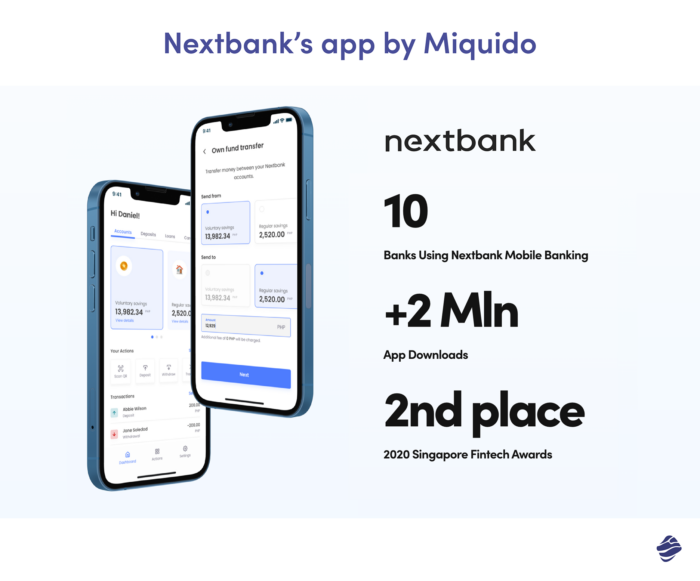

Przykładowo, nasz projekt z NextBank to silnik scoringowy oparty na sztucznej inteligencji – doskonały przykład FaaS w działaniu, umożliwiający precyzyjną identyfikację kredytów wysokiego ryzyka przy użyciu najnowocześniejszych technologii.

Niektóre inne przykłady obejmują:

- Portfele cyfrowe : pomyśl o usługach takich jak Apple Pay lub Portfel Google. Przechowują szczegóły płatności użytkowników i umożliwiają szybkie, bezdotykowe transakcje, a wszystko to zarządzane jest za pomocą oprogramowania.

- Platformy pożyczkowe typu peer-to-peer (P2P) : strony internetowe lub aplikacje, które łączą pożyczkobiorców bezpośrednio z pożyczkodawcami, eliminując tradycyjnego pośrednika bankowego. Usprawnia to proces zatwierdzania pożyczki i często skutkuje lepszymi stawkami.

- Robo-Advisors : Zautomatyzowane platformy zapewniające planowanie finansowe lub doradztwo inwestycyjne w oparciu o algorytmy. Zadają Ci serię pytań, analizują liczby i voila – porady inwestycyjne bez interwencji człowieka.

- Usługi przetwarzania płatności : systemy takie jak Stripe lub Square, które umożliwiają firmom przyjmowanie płatności online. Integrują się z platformami e-commerce i obsługują transakcje w czasie rzeczywistym.

- Wykrywanie oszustw w oparciu o sztuczną inteligencję : oprogramowanie analizujące wzorce transakcji w czasie rzeczywistym w celu wykrywania i oznaczania podejrzanych działań. To jak pies stróżujący, zawsze wypatrujący finansowych zgorszeń.

Tradycyjne modele fintechów są jak statyczne DVD, natomiast FaaS to ewoluujący świat streamingu, dostosowujący się do potrzeb użytkowników. Stare metody często wikłają przedsiębiorstwa w sztywną infrastrukturę i przepisy. Jednakże FaaS zapewnia podejście typu „plug and play”, umożliwiające płynniejszą ścieżkę do innowacji i doskonałej obsługi klienta.

Dlaczego firmy uwielbiają Fintech jako usługę

- Oszczędności: FaaS ujednolica wszystkie usługi związane z płatnościami, zarządzaniem finansami i przepływem pieniędzy, których wymagają współczesne przedsiębiorstwa, w jednym, skalowalnym, ogólnoświatowym interfejsie API. Może to prowadzić do 40% oszczędności w początkowych wydatkach technologicznych przy wdrażaniu modeli FaaS w porównaniu z tradycyjnymi rozwiązaniami fintech.

- Skalowalność: w ewoluującym krajobrazie fintech zdolność adaptacji jest niezbędna. FaaS ucieleśnia tę zasadę, oferując platformę, która pozwala firmom dostosowywać swoje działania do zmieniających się wymagań. Niezależnie od tego, czy jest to startup doświadczający gwałtownego wzrostu, czy wyruszający na nieznane terytoria, Fintech-as-a-Service umożliwia firmom szybki rozwój.

- Krótszy czas wprowadzenia produktu na rynek: według McKinsey firmy, które wdrażają platformy chmurowe, mogą szybciej wprowadzać na rynek nowe możliwości, łatwiej wprowadzać innowacje i efektywniej skalować, jednocześnie zmniejszając ryzyko technologiczne. Firmy Fintech, które przyjęły platformy chmurowe, twierdzą, że mogą wprowadzać na rynek nowe możliwości o około 20 do 40 procent szybciej .

- Przykład : Niedawne badanie przeprowadzone przez East & Partners podkreśla atrakcyjność Fintech jako usługi, ujawniając, że aż 46% światowych przedsiębiorstw wdraża rozwiązania Fintech głównie w celu obniżenia kosztów operacyjnych. Przesunięcie w stronę wydajności i oszczędności jest oczywiste, z FaaS na czele.

- Ciągłe innowacje: współpraca z dostawcami FaaS zapewnia instytucjom finansowym dostęp do najnowszych osiągnięć fintech bez ogromnych inwestycji w badania i rozwój, co potencjalnie pozwala im zaoszczędzić nawet do 30% kosztów związanych z innowacjami.

Zasadniczo korzyści z usług fintech są ogromne, niezależnie od tego, czy chodzi o wzrost gospodarczy, czy o wzrost wydajności, co czyni je strategicznym wyborem dla nowoczesnych i tradycyjnych instytucji finansowych.

Chcesz kawałek tortu, który towarzyszy integracji FaaS z Twoją firmą? Miquido to sprawdzony partner w projektowaniu i wdrażaniu rozwiązań fintech dla myślących przyszłościowo firm, takich jak Twoja. Skontaktuj się już dziś.

Jakiego rodzaju produkty są najczęściej spotykane w firmach Fintech jako usługa ?

Zagłębiając się w najważniejsze kwestie, firmy fintech oferują obecnie szeroką gamę rozwiązań FaaS w celu ulepszenia całej technologii finansowej.

Bramy płatnicze

Te metody płatności to coś więcej niż tylko ułatwienia transakcji, to filary dynamicznie rozwijającego się sektora e-commerce. Przewodzą płatnościom cyfrowym, zapewniając bezproblemowe doświadczenie, odzwierciedlające łatwość obsługi sklepów fizycznych.

Platformy takie jak Stripe czy PayPal zrewolucjonizowały sposób, w jaki firmy zarządzają płatnościami zarówno międzynarodowymi, jak i lokalnymi , sprawiając, że transakcje transgraniczne mają charakter lokalny .

Bankowość jako usługa (BaaS)

Bankowość jako usługa to nowe spojrzenie na bankowość. BaaS to infrastruktura technologii finansowej, która umożliwia firmom fintech świadczenie usług bankowych, w tym depozytów i przelewów, bez przekształcania się w tradycyjne banki.

Na przykład Stripe oferuje interfejsy API BaaS , łącząc je z wszechstronnymi metodami płatności i wyposażając firmy FaaS w produkty i usługi umożliwiające projektowanie i wdrażanie kompleksowych wbudowanych funkcji finansowych.

Rozwiązania do zarządzania ryzykiem

Wykorzystując możliwości sztucznej inteligencji, rozwiązania te prognozują zagrożenia finansowe i zalecają strategie łagodzenia. Giganci tacy jak Mastercard wdrażają technologię wykrywania oszustw opartą na sztucznej inteligencji , wzmacniając systemy płatności i pozostając o krok przed oszustwami związanymi z kartami kredytowymi i debetowymi.

Zautomatyzowane zarządzanie majątkiem

To jak mieć doradcę finansowego działającego 24 godziny na dobę, 7 dni w tygodniu. Platformy te wykorzystują algorytmy do tworzenia spersonalizowanych planów finansowych, często przewyższających tradycyjne metody płatności pod względem zwrotów. Betterment i Wealthfront wykorzystują algorytmy do tworzenia zindywidualizowanych planów finansowych, które pod względem zwrotu często przewyższają tradycyjne metody.

Platformy pożyczkowe

Dawno minęły czasy niekończących się oczekiwań na zatwierdzenie pożyczki. Nowoczesne platformy pożyczkowe, uzupełnione usługami przepływu pieniędzy, działają jak cyfrowe swatki, szybko łącząc pożyczkobiorców z potencjalnymi pożyczkodawcami. Usługi pożyczek typu peer-to-peer stały się szczególnie nieocenione dla przedsiębiorstw poszukujących szybkiego dostępu do środków.

Przykłady firm, które pomyślnie zintegrowały FinTech jako usługę

Transformacja tradycyjnych instytucji finansowych, dzięki uprzejmości partnerstw z branży fintech, jest po prostu niezwykła. Sojusze te, niegdyś postrzegane jako destrukcyjne, obecnie stanowią świadectwo siły współpracy.

Banki oferują fintechom rozległą infrastrukturę, wiedzę branżową i ramy regulacyjne. W zamian FinTech umożliwia bankom wejście na nowe rynki, przyspieszając ich cyfrowy ślad i poprawiając jakość obsługi klientów. Współpraca ta zapewnia większą wydajność, podejmowanie decyzji w oparciu o dane i większą dostępność usług bankowych.

PS. Jeśli szukasz rozwiązania FinTech, które odmieni sposób, w jaki Twoja firma radzi sobie z finansami, skontaktuj się z nami, aby uzyskać bezpłatną konsultację . Omówimy, co Cię powstrzymuje, jak ulepszyć procesy i jakie oprogramowanie finansowe będzie potrzebne, aby to osiągnąć.

1. Tradeshit i HSBC

Tradeshift + HSBC

HSBC, pionier w bankowości związanej z finansowaniem handlu, połączenie sił z Tradeshift, czołową platformą handlu biznesowego, prowadzi do przełomowej zmiany.

Wspólnie dostarczają usługi w oparciu o kompleksową platformę, która pomaga przedsiębiorstwom w sprawnej obsłudze wymagań dotyczących kapitału obrotowego i globalnych łańcuchów dostaw.

Te rozwiązania innych firm nie tylko zachęcają firmy do automatyzacji procesów w celu zwiększenia wydajności, ale także ulepszają globalne strategie płatnicze i usprawniają zarządzanie ryzykiem.

2. Citi i IntraFi

Citi i IntraFi

Dzięki partnerstwu Citigroup z IntraFi wprowadzono Yankee Sweep – usługę, która umożliwia klientom korporacyjnym i instytucjonalnym kierowanie nadwyżek środków do amerykańskich oddziałów zagranicznych banków.

Michael Berkowitz, dyrektor ds. zarządzania płynnością w Citi na Amerykę Północną, podkreśla, że klienci korzystający z usług finansowych dążą do uzyskania jak najlepszych zysków bez utraty płynności i zależy im na płynnych metodach płatności międzynarodowych.

Yankee Sweep wychodzi naprzeciw tym potrzebom, umożliwiając klientom Citi akceptację płatności globalnych za pośrednictwem zunifikowanego konta.

Poszerzanie horyzontu: poza bankami

Wzrost FaaS nie ogranicza się do sfery bankowości. Wraz z wprowadzeniem systemów przetwarzania płatności FaaS szerszy ekosystem start-upów i przedsiębiorstw może uzyskać dostęp do usług fintech, umożliwiając im optymalizację przepływu płatności i wzmocnienie strategii finansowych.

- Stripe & Shopify : „Balans” Shopify, wspierany przez Stripe Treasury, wykracza poza zwykły produkt finansowy. Zintegrowany z platformami płatniczymi stron trzecich i zapewniający solidny przepływ płatności, stanowi narzędzie wzmacniające pozycję sprzedawcy. Zaprojektowany, aby zapewnić płynność płatności lokalnych, zapewnia natychmiastowy dostęp do środków bez uciążliwych opłat. Wykorzystując najnowocześniejszą architekturę i interfejsy API Stripe, Shopify umocniło swoją pozycję w sferze e-commerce, rejestrując imponującą liczbę 100 000 małych firm w USA w zaledwie cztery miesiące po uruchomieniu.

- Adyen i Uber : Symbiotyczna relacja Adyen z Uberem nie ogranicza się do standardowego partnerstwa; to świadectwo możliwości wiodącej firmy fintech w przekształcaniu globalnych systemów płatności . Przetwarzając płatności w 80 krajach, Adyen oferuje Uberowi wydajny i elastyczny przepływ płatności. Dzięki temu Uber może nadać priorytet swoim podstawowym potrzebom transakcyjnym, oferując codziennie płynne interakcje milionom pasażerów i kierowców, bez konieczności żonglowania wieloma płatnościami lokalnymi.

- Roofstock : Wśród morza platform nieruchomości Roofstock wyłania się jako latarnia morska, przede wszystkim dzięki doskonałej integracji z narzędziami firm fintech. Dzięki platformie wzmocnionej algorytmami przewidującymi zyskowne przejęcia, innowacyjnym modelom własności cząstkowej i zaawansowanym mechanizmom zarządzania nieruchomościami, Roofstock ustanowił nowe standardy w demokratyzacji inwestycji w nieruchomości. Ich rosnąca wycena podkreśla ich zdolność do skutecznego wykorzystania innowacji fintech.

- Krea & Klarna : Strategiczny sojusz Krea z oddziałem fintech firmy Klarna, Klarna Kosma, rewolucjonizuje pożyczki dla MŚP w Szwecji. Integrując się z organami krajowymi i międzynarodowymi za pośrednictwem interfejsu cyfrowego, zapewniono MŚP natychmiastowe otrzymywanie werdyktów kredytowych, omijając przestarzałe biurokratyczne przeszkody.

- Wish & Klarna : Wspólna siła Wish i Klarna wyznacza na nowo granice możliwości adaptacji finansowej w handlu elektronicznym. Łącząc rozwiązanie Klarna „Pay in 4” , Wish gwarantuje swoim klientom w USA doświadczenie zakupowe jak żadne inne, w którym płatności są łatwo rozdzielane, nieoprocentowane i rozłożone na realne raty.

Rok 2023 oznacza znaczące sojusze, takie jak połączenie sił Visa z Fintech District i połączenie Santander z Salesforce . Ponieważ start-upy i firmy fintech realizują tak dynamiczną współpracę, dostawcy płatności FaaS oferują krytyczne wsparcie.

Sprostanie wyzwaniom związanym z FaaS

Przyjęcie fintech jako firmy usługowej wiąże się z pewnymi wyzwaniami. Kwestie związane z bezpieczeństwem danych, poruszaniem się po labiryncie zgodności regulacyjnej i prawnej oraz obawa przed nadmiernym uzależnieniem od strony trzeciej mogą dać instytucjom finansowym chwilę zastanowienia. Niemniej jednak, myśląc przyszłościowo i sumiennie, można pokonać te przeszkody.

Ochrona danych

Ponieważ ogromne ilości danych finansowych przedostają się do sfery cyfrowej, ich wzmocnienie staje się koniecznością. Współpraca z dostawcami FaaS to godny pochwały krok, ale istotne jest, aby nie tylko dostosowali się oni do międzynarodowych standardów bezpieczeństwa, w tym przepisów określonych przez sieć egzekwowania prawa do przestępstw finansowych, ale także stosowali zaawansowane narzędzia szyfrowania. Takie proaktywne środki zapewniają, że klienci mogą śmiało udzielić dostępu do swoich danych, mając pewność, że są one zabezpieczone.

Sugestie ekspertów:

- Regularne audyty: stale sprawdzaj protokoły bezpieczeństwa swojego dostawcy FaaS, aby mieć pewność, że są aktualne i rygorystyczne.

- Uwierzytelnianie dwuskładnikowe (2FA): wdrażaj 2FA tam, gdzie to możliwe, dodając dodatkową warstwę bezpieczeństwa podczas dostępu użytkownika.

- Szyfrowanie typu end-to-end: upewnij się, że dane podczas przesyłania lub przechowywania są szyfrowane, dzięki czemu stają się niedostępne dla nieupoważnionych podmiotów.

Zgodność z przepisami

Ewoluujący charakter fintech oznacza, że krajobrazy regulacyjne często się zmieniają. Platformy oferujące aktualizacje przepisów w czasie rzeczywistym mogą być nieocenione. Nie chodzi tylko o zgodność z prawem, ale o bycie o krok przed konkurencją.

Ostatnie badania wskazują, że bycie na bieżąco z nadchodzącymi zmianami regulacyjnymi i legislacyjnymi jest najwyższym priorytetem strategicznym dla aż 61% zespołów ds. zgodności w firmach .

Sugestie ekspertów:

- Zachowaj proaktywność: wydziel zespół lub wykorzystaj zautomatyzowane narzędzia do monitorowania zmian regulacyjnych i reagowania na nie.

- Współpracuj z ekspertami: angażuj konsultantów regulacyjnych, którzy mogą zapewnić wgląd w kwestie zgodności na poziomie globalnym i regionalnym.

- Programy szkoleniowe: regularnie aktualizuj wiedzę swojego zespołu poprzez sesje szkoleniowe dotyczące zgodności.

Blokada dostawcy

Obawy związane z nadmiernym uzależnieniem od pojedynczej firmy z branży fintech są uzasadnione. Różnorodność jest tutaj rozwiązaniem. Zamiast opierać się wyłącznie na jednym dostawcy FaaS, zastanów się nad integracją ofert różnych dostawców lub wybierz platformy, które kładą nacisk na interoperacyjność i połączenia z lokalnymi sieciami płatniczymi.

Sugestie ekspertów:

- Otwarte standardy: wybierz platformy oparte na otwartych standardach, które zapewniają większą kompatybilność i łatwiejsze przejścia.

- Klauzule umowne: Zapewnij elastyczność umowną, umożliwiając zmianę dostawców bez wysokich kar i długotrwałych procesów wycofywania się.

- Podejście hybrydowe: użyj kombinacji rozwiązań własnych i rozwiązań innych firm, aby nie być nadmiernie zależnym od jednego dostawcy.

Skalowalność i wyzwania infrastrukturalne

W miarę rozwoju Twoich operacji finansowych Twoja platforma FaaS musi skalować się wraz z Tobą. Priorytetowo traktuj platformy znane ze swojej skalowalności.

Sugestie ekspertów:

- Integracja z chmurą: platformy takie jak AWS i Google Cloud oferują usługi infrastrukturalne, które mogą wspierać skalowalność narzędzi fintech jako usługi. Co więcej, wykorzystanie usług w chmurze oferowanych przez Miquido może zwiększyć bezpieczeństwo i skalowalność, zapewniając niezawodność rozwiązań FinTech.

- Wskaźniki wydajności: regularnie monitoruj wskaźniki wydajności swojej platformy, aby szybko wykrywać i rozwiązywać problemy ze skalowalnością.

- Planowanie przyszłości: zaangażuj się w przyszłe planowanie wydajności, szacując przyszłe wymagania i upewniając się, że Twoja platforma będzie w stanie obsłużyć rozwój.

Niwelowanie podziału między tradycją a nowoczesnością: rola Fintech jako usługi

W szybko zmieniającym się krajobrazie finansowym pojawiła się przepaść pomiędzy metodologiami tradycyjnej bankowości a aspiracjami współczesnego konsumenta. Fintech-as-a-Service (FaaS) stoi na tym rozdrożu i jest gotowy wypełnić tę lukę.

Zmiana oczekiwań konsumentów:

Dzisiejsi konsumenci, napędzani erą cyfrową, szukają natychmiastowej satysfakcji, spersonalizowanych doświadczeń i płynnych interfejsów cyfrowych. Nie zadowalają ich już długotrwałe procesy bankowe przeprowadzane osobiście ani uniwersalne produkty finansowe. Zamiast tego oczekują intuicyjnych rozwiązań w zakresie bankowości cyfrowej, natychmiastowych transakcji, prostego zarządzania kontami bankowymi i dostosowanych do indywidualnych potrzeb porad finansowych.

Dylemat tradycyjnej bankowości:

Choć tradycyjne banki cieszą się zaufaniem, niezawodnością i ugruntowaną bazą klientów, często borykają się z przestarzałą infrastrukturą, sztywnymi protokołami operacyjnymi i wolnym tempem innowacji. To sprawia, że przystosowanie się do szybkiej transformacji cyfrowej jest dość trudne.

Fintech jako usługa na ratunek:

Oto jak FaaS odgrywa kluczową rolę w zasypywaniu podziałów:

- Elastyczność i szybkość: Platformy FaaS oferują rozwiązania typu „plug and play”, umożliwiające bankom szybką integrację nowoczesnych narzędzi finansowych. Ta elastyczność gwarantuje, że banki będą mogły wprowadzać nowe funkcje lub usługi w odpowiedzi na potrzeby rynku bez konieczności poddawania się całkowitej przebudowie.

- Personalizacja na dużą skalę: dzięki przyszłości sztucznej inteligencji w technologiach fintech i możliwościom uczenia maszynowego wbudowanym w wiele ofert FaaS, banki mogą teraz zapewniać spersonalizowane porady finansowe, rekomendacje produktów i doświadczenia klientów na wcześniej nieosiągalną skalę.

- Lepsze doświadczenie użytkownika: rozwiązania FaaS traktują priorytetowo projektowanie zorientowane na użytkownika, zapewniając zgodność aplikacji i platform bankowych ze współczesnymi nawykami użytkowników cyfrowych, od płynnego wdrożenia po intuicyjną nawigację na panelu kontrolnym, umożliwiającą szybkie przelewy bankowe oraz śledzenie kart kredytowych i debetowych. Zawsze o tym pamiętamy, gdy tworzymy aplikacje bankowe dla klientów.

- Opłacalne innowacje: zamiast inwestować duże środki w wewnętrzne badania i rozwój, banki mogą wykorzystać FaaS, aby uzyskać dostęp do najnowszych innowacji fintech za ułamek kosztów, zapewniając sobie utrzymanie konkurencyjności bez obciążania budżetów.

- Ekosystemy współpracy: FaaS sprzyja środowisku współpracy, w którym tradycyjne banki mogą współpracować ze start-upami z branży fintech, gigantami technologicznymi, a nawet przedsiębiorstwami niefinansowymi, aby oferować holistyczny zakres usług, od integracji handlu elektronicznego po płatności cyfrowe oparte na IoT.

Zasadniczo Fintech-as-a-Service działa jak katalizator, umożliwiając tradycyjnym instytucjom bankowym spełnianie, a nawet przekraczanie oczekiwań współczesnych konsumentów. Wykorzystując FaaS, banki nie tylko zapewniają ich znaczenie w epoce cyfrowej, ale także kładą podwaliny pod przyszłość, w której fintech będzie bardziej dostępny, wydajny i skoncentrowany na kliencie niż kiedykolwiek wcześniej.

W jakim kierunku zmierza Fintech-as-a-Service w przyszłości?

Z przytłaczającą liczbą 82 proc. z tradycyjnych organizacji finansowych przygotowujących się do współpracy z firmami fintech w ciągu najbliższych kilku lat, przyszłość Fintech-as-a-Service rysuje się w jasnych barwach. Wyruszmy w podróż przez postępy i transformacje, które obiecuje FaaS:

Innowacje oparte na sztucznej inteligencji

Rozwój generatywnej sztucznej inteligencji napędza niezrównaną produktywność w branży usług finansowych. Oprócz usprawniania operacji sztuczna inteligencja stwarza możliwości głębokiej personalizacji rozwiązania do przetwarzania płatności . Na przykład interfejsy programowania aplikacji (API) zasilają zautomatyzowane chatboty w bankowości, umożliwiając im niestrudzoną pomoc klientom.

Będąc głęboko zakorzenionym w krajobrazie fintech od ponad dziesięciu lat, Miquido wykorzystuje moc sztucznej inteligencji, płynnie integrując ją z różnymi aplikacjami usług finansowych.

Całkowita cyfryzacja

Przejście z platform chmurowych na pełnowymiarowe rozwiązania cyfrowe pod własną marką nie tylko przyspiesza cyfryzację usług finansowych, ale także podkreśla znaczenie zrównoważonego finansowania.

To ostatnie wykracza poza modne określenie; koncentruje się na świadomych ekologicznie wyborach w finansach. Co więcej, to połączone podejście sprzyja włączeniu społecznemu, zapewniając, że nawet najsłabsze grupy demograficzne nie zostaną pozostawione w tyle w dostępie do usług fintech w celu uzyskania doskonałych rozwiązań.

Wskazówka dla profesjonalistów: dla pionierów branży fintech zorganizowanie płynnego przejścia od platform opartych na chmurze do platform całkowicie cyfrowych ma ogromne znaczenie. Dzięki umiejętnościom Miquido w transformacji cyfrowej firmy mogą zapewnić efektywność cyfrową w przypadku zadań takich jak płatności transgraniczne.

Ujednolicony zasięg finansowy

Najnowsze statystyki pokazują, że omnichannelowe strategie angażowania klientów mogą pochwalić się imponującymi wynikami Wskaźnik utrzymania klienta na poziomie 89% . Strategie te, uzupełnione ofertami FaaS, zwiększają widoczność i atrakcyjność marki finansowej.

Niezależnie od tego, czy klient uzyskuje dostęp do portfela elektronicznego, czy innej usługi finansowej, przedstawia mu się spójna i wciągająca podróż. To zróżnicowane podejście jest nie tylko niezbędne do przyciągnięcia nowych klientów, ale także kluczowe do utrzymania istniejących.

To płynne doświadczenie jest dodatkowo wzbogacone przez koncepcję wciągającej konwergencji. Ma na celu zaoferowanie kompleksowej podróży finansowej, zapewniając użytkownikom możliwość korzystania z szerokiego spektrum usług fintech znajdujących się pod jednym dachem. Taka integracja zwiększa zaangażowanie i satysfakcję użytkowników, tworząc holistyczny ekosystem finansowy dla klientów.

Bezpieczeństwo danych w transporcie

Wraz ze wzrostem mobilności danych finansowych, zapewnienie ich bezpieczeństwa podczas przesyłania stało się sprawą najwyższej wagi. Privacy Computing rozwiązuje ten problem, zapewniając bezpieczeństwo danych nawet w obiegu i kultywując zaufanie wśród użytkowników. Aby wzmocnić te warstwy ochronne, stosuje się techniki takie jak szyfrowanie homomorficzne .

Uzupełniając skupienie się na bezpieczeństwie danych, pojawiły się modele dynamicznego zarządzania ryzykiem, które wzmacniają bezpieczeństwo cyfrowe w operacjach finansowych. Modele te zapewniają ocenę ryzyka w czasie rzeczywistym, umożliwiając podjęcie proaktywnych działań przeciwko potencjalnym zagrożeniom.

W rzeczywistości kilka firm fintech wykorzystuje obecnie analitykę predykcyjną do pomiaru ryzyka i przeciwdziałania mu jeszcze zanim w pełni się zmaterializuje, oferując użytkownikom podwójną warstwę bezpieczeństwa i pewności.

Ciekawi Cię FaaS dla Twojej firmy? Porozmawiaj z Miquido.

Wykorzystywanie technologii jako usługi, szczególnie w fintech, zmienia krajobraz finansowy. Kiedy zagłębiliśmy się w Fintech-as-a-Service, stało się oczywiste, że ta rewolucja nie dotyczy jedynie technologii, ale zmiany doświadczeń użytkowników i elastyczności biznesowej.

- Kluczowe wnioski:

- FaaS oferuje rozwiązania typu plug-and-play dla ulepszonych usług finansowych.

- Zapewnia przedsiębiorstwom efektywność kosztową, skalowalność i szybkie wejście na rynek.

- Współpraca taka jak Stripe + Shopify jest przykładem siły partnerstw z branżą fintech.

- Bezpieczeństwo, skalowalność i zgodność z przepisami pozostają kluczowymi wyzwaniami.

- Sztuczna inteligencja i cyfryzacja będą wyznaczać kierunki przyszłych innowacji w fintech.

W miarę poszerzania się horyzontów fintech firmy potrzebują sojuszników, którzy rozumieją stojące przed nimi wyjątkowe wyzwania i mogą oferować niestandardowe rozwiązania. Miquido , oferując pakiet usług od transformacji cyfrowej po usługi w chmurze, jest zaufanym partnerem w zakresie usług tworzenia aplikacji Fintech.