Tworzenie oprogramowania do usług finansowych – kompletny przewodnik dla dyrektorów generalnych/dyrektorów ds. technologii

Opublikowany: 2023-11-28W ankiecie Deloitte 92% respondentów firm FSI (branża usług finansowych) przewiduje, że transformacja cyfrowa zakłóci branżę finansową. Co ciekawe, tylko 46% firm świadczących usługi finansowe faktycznie się do tego przygotowuje.

Oznacza to, że jeśli potrafisz działać szybko i szukać właściwych wskazówek, nadal możesz być częścią pionierów i zyskać przewagę konkurencyjną. Ta przewaga może przełożyć się na wyższe marże netto i przychody.

Jeśli jesteś gotowy na ten odważny ruch, oprogramowanie jest istotnym mianownikiem, na który należy zwrócić uwagę. To podstawa, na której zbudujesz swoje usługi cyfrowe. Mogą to być nowatorskie rozwiązania skierowane do klienta, takie jak aplikacje mobilne, lub rozwiązania cyfrowe typu backend, takie jak narzędzia do analizy danych finansowych.

Mając to na uwadze, w dzisiejszym artykule omówimy wszystko, czego potrzebujesz, aby zrozumieć tworzenie oprogramowania do usług finansowych i dowiedzieć się, jak zintegrować je ze strategią transformacji cyfrowej.

Typowe wyzwania w tworzeniu oprogramowania dla usług finansowych

Przed rozpoczęciem tworzenia oprogramowania finansowego należy przygotować się na kilka potencjalnych przeszkód:

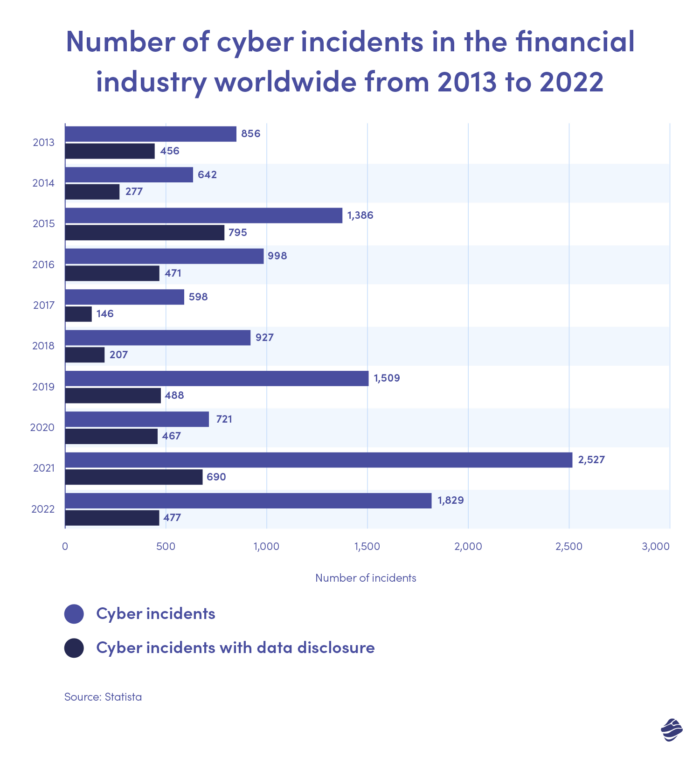

1. Naruszenia danych i bezpieczeństwa wynikające z luk technicznych

Najważniejszym obowiązkiem każdej instytucji finansowej jest ochrona aktywów i danych klientów. Niestety cyberprzestępcy wymyślają nowe sposoby, aby firmy fintech nie wywiązały się z tego obowiązku. Stosują złośliwe strategie, takie jak phishing i przemyt złośliwego oprogramowania, aby znaleźć luki w oprogramowaniu, które można wykorzystać.

Tylko w 2022 r. taktyka ta okazała się skuteczna 1829 razy.

To niepokojąca liczba, pomimo redukcji w porównaniu z rokiem poprzednim. Takie naruszenia skutkują stratami finansowymi, karami regulacyjnymi i utratą reputacji.

2. Ataki na logikę biznesową

Czasami nieuczciwi aktorzy nie wykorzystują luk technicznych, ale obierają za cel logikę i przepływ pracy oprogramowania finansowego. Zasadniczo manipulują legalną funkcjonalnością, aby osiągnąć swoje złośliwe zamiary.

Typowym przykładem jest przejęcie konta (ATO), podczas którego napastnicy wykorzystują słabości w procedurach resetowania hasła. Odpowiadając na pytania zabezpieczające lub dostarczając skradzione dane osobowe, mogą uzyskać nieautoryzowany dostęp do kont finansowych użytkowników

3. Zgodność z przepisami

Ramy regulacyjne dla firm fintech mogą być dość złożone. Ciągle pojawiają się nowe zasady ochrony danych, które stają się coraz bardziej rygorystyczne. Sprawia to, że utrzymanie aktualności w trakcie tworzenia oprogramowania finansowego i po jego zakończeniu jest wyzwaniem. W rzeczywistości jest to największa przeszkoda, z jaką często spotykają się firmy finansowe.

Potencjalne kary za nieprzestrzeganie przepisów mogą być również surowe. Na przykład nieprzestrzeganie RODO może skutkować karami finansowymi sięgającymi nawet 20 milionów euro lub 4% rocznych przychodów.

4. Projekt UX

Oprogramowanie finansowe obejmuje wiele złożonych funkcji, zaspokajających różnorodne potrzeby użytkowników. Znalezienie właściwej równowagi pomiędzy tym poziomem złożoności i użytecznością jest często wyzwaniem w procesie tworzenia aplikacji bankowych.

Problem może stać się jeszcze bardziej widoczny w przypadku tworzenia wersji mobilnych, gdzie przestrzeń jest ograniczona, a mimo to trzeba oferować kompleksowe funkcje.

5. Zarządzanie ryzykiem

Proces tworzenia oprogramowania do usług finansowych obejmuje różne etapy, od projektu po testowanie. Każdy z tych etapów wymaga szczególnej wiedzy specjalistycznej w zakresie zarządzania.

Biorąc pod uwagę liczbę zaangażowanych osób, z których każda pełni inną rolę, pewne ryzyko jest nieuniknione. Typowym przykładem jest ryzyko finansowe, które może prowadzić do przekroczenia budżetu.

Zagrożenia te mogą stać się poważnymi wyzwaniami, jeśli nie zostaną odpowiednio zagospodarowane.

Na szczęście istnieją rozwiązania tych wyzwań – potrzebujesz solidnego zespołu programistów u swojego boku.

Jak zaufany partner w tworzeniu oprogramowania może pomóc

W skład doskonałego zespołu zajmującego się tworzeniem oprogramowania finansowego często wchodzą eksperci z dużym doświadczeniem w stawianiu czoła wspomnianym wcześniej wyzwaniom.

Na początek partner programistyczny na bieżąco śledzi różne przepisy finansowe, upewniając się, że Twoje oprogramowanie jest zgodne z bieżącymi i pojawiającymi się wymaganiami. Mogą nawet zautomatyzować weryfikację zgodności, aby zminimalizować ryzyko niezgodności w przyszłości.

Weźmy na przykład Nextbank, usługę bankowości w chmurze. Potrzebowali wieloplatformowego, bogatego w funkcje oprogramowania bankowego spełniającego rygorystyczne standardy weryfikacji bezpieczeństwa aplikacji OWASP. Nawiązaliśmy współpracę z instytucją, aby stworzyć aplikację, zapewniając jednocześnie najwyższe standardy ochrony danych, prywatności i bezpieczeństwa.

Ta sama idea dotyczy bezpieczeństwa. Zespoły zajmujące się tworzeniem oprogramowania dla usług finansowych składają się z ekspertów ds. cyberbezpieczeństwa doświadczonych w radzeniu sobie z różnymi wyzwaniami związanymi z bezpieczeństwem. Wiedzą więc, jak najlepiej postępować i unikać naruszeń.

Dla NextBank świadczyliśmy kompleksowe usługi bezpieczeństwa obejmujące:

- Dokładne testy pióra,

- Audyty cyberbezpieczeństwa,

- Uwierzytelnianie wieloskładnikowe,

- Najnowocześniejsze szyfrowanie danych.

Możesz przeczytać to studium przypadku, aby zobaczyć więcej innowacyjnych rozwiązań, które dostarczyliśmy dla Nextbank.

Zarządzanie ryzykiem staje się również prostsze dzięki partnerowi w zakresie oprogramowania. Żadne ryzyko nie jest nowością w żadnym procesie rozwoju; istnieje duże prawdopodobieństwo, że zespół programistów zetknął się w przeszłości z takim lub podobnym ryzykiem. Możesz więc skorzystać z ich przeszłych doświadczeń, aby przygotować się na ryzyko i je złagodzić, aby zapewnić płynny przebieg projektu.

Dzięki fachowemu rozwiązaniu tych wyzwań rozwój Twojej firmy na rynku oprogramowania finansowego i aplikacji bankowości mobilnej stanie się znacznie płynniejszy.

Jak wybrać partnera w tworzeniu oprogramowania do usług finansowych

Wybierając partnera do tworzenia oprogramowania do usług finansowych, ważne jest, aby znaleźć równowagę między tymi trzema kluczowymi czynnikami:

- Innowacja

- Wiedza specjalistyczna dotycząca zgodności

- Bezpieczeństwo

Jeśli chodzi o innowacje, szukaj partnera, który wnosi świeże pomysły i kreatywne rozwiązywanie problemów. Potrzebujesz zespołu, który może rzucić wyzwanie status quo i zapewnić wyjątkową perspektywę, która wyróżni Twoje oprogramowanie na tle rynku.

Dlatego zawsze proś o studia przypadków, aby ocenić ich zdolność do przesuwania granic. Nie na miejscu jest także kontaktowanie się z byłymi klientami w celu potwierdzenia rodzaju wprowadzanych przez nich innowacji.

Po drugie, upewnij się, że partner ma głęboką wiedzę na temat wymogów zgodności z przepisami dotyczącymi technologii fintech. Możesz na przykład poprosić o zapoznanie się z dokumentacją dotyczącą zgodności i procesem raportowania.

Wreszcie, nadaj priorytet bezpieczeństwu. Twój idealny partner w tworzeniu oprogramowania do usług finansowych powinien być w stanie przedstawić odpowiednie certyfikaty bezpieczeństwa, takie jak CISSP lub CISM, aby pokazać swoje zaangażowanie w najlepsze praktyki w zakresie bezpieczeństwa.

Możesz także poprosić o szczegółowe informacje na temat protokołów bezpieczeństwa, w tym metod szyfrowania, kontroli dostępu, ocen podatności i strategii reagowania na incydenty. Godna zaufania agencja rozwoju nie miałaby nic przeciwko przeprowadzeniu Cię przez swoją strategię bezpieczeństwa.

Trendy w rozwoju oprogramowania finansowego

Aby zapewnić aktualność oprogramowania finansowego w oparciu o najnowsze technologie, poniżej przedstawiamy kilka trendów w branży finansowej, które możesz rozważyć wdrożeniu:

1. Łańcuch bloków

Technologia Blockchain istnieje już od jakiegoś czasu. ReportLinker przewiduje, że rynek blockchain fintech osiągnie 21,6 miliarda dolarów do 2028 roku, przy CAGR na poziomie 41%. To wielka szansa, której nie możesz przeoczyć.

Blockchain jest szczególnie cenny w tworzeniu aplikacji fintech, ponieważ rozwiązuje długotrwałe problemy, takie jak centralizacja, powolne transakcje transgraniczne i brak zaufania.

Technologia ta wykorzystuje algorytmy konsensusu, aby transakcje transgraniczne były szybsze i bardziej opłacalne.

Ponadto blockchain wykorzystuje odporny na manipulacje, rozproszony system księgi głównej, w którym każda transakcja jest widoczna i możliwa do sprawdzenia przez każdego. Ta przejrzystość budzi zaufanie do transakcji finansowych.

2. Sztuczna inteligencja (AI) i uczenie maszynowe

Przyszłość AI w branży fintech wygląda bardzo obiecująco.

GitNux podał, że 54% dużych firm finansowych korzysta już ze sztucznej inteligencji zarówno w rozwiązaniach skierowanych do klienta, jak i w rozwiązaniach zaplecza.

W przypadku rozwiązań skierowanych do klienta sztuczna inteligencja może obejmować szeroki zakres zastosowań, od scoringu kredytowego po zapewnianie spersonalizowanych prognoz przepływów pieniężnych.

Z drugiej strony instytucje finansowe wykorzystują sztuczną inteligencję również do wykrywania oszustw. Modele uczenia maszynowego przodują w identyfikowaniu nietypowych wzorców zachowań użytkowników i transakcji. Ta funkcja sprawia, że wykrywanie oszukańczych działań i reagowanie na nie jest łatwiejsze niż w przypadku tradycyjnych systemów opartych na regułach.

3. Przetwarzanie w chmurze

Korzystasz z ogromnych ilości danych klientów w ramach cyfrowej usługi finansowej. Efektywne zarządzanie tymi danymi jest prawie niemożliwe przy użyciu tradycyjnych środków.

Przeniesienie danych na serwer w chmurze jest logiczne, ponieważ umożliwia bardziej efektywną obsługę danych. Dlatego 98% firm finansowych podąża za tym trendem.

Co więcej, oprogramowanie finansowe działające w chmurze jest wysoce skalowalne. Zawsze możesz skalować w górę lub w dół w zależności od bieżących potrzeb. Dzięki tej elastyczności nie płacisz za niewykorzystaną przestrzeń lub usługi.

4. Wbudowane finanse

Konsumenci usług finansowych mają coraz większy apetyt na bezproblemowe doświadczenia cyfrowe. Nic dziwnego, że finanse wbudowane są dziś trendem rosnącym i oczekuje się, że w latach 2023–2030 będą rosły w tempie CAGR wynoszącym 32,2%.

Finanse wbudowane obejmują integrację oprogramowania finansowego z aplikacjami lub stronami internetowymi niefinansowymi. Oznacza to, że użytkownicy mogą uzyskać dostęp do Twoich usług finansowych bez opuszczania platformy, z której aktualnie korzystają.

Na przykład główni sprzedawcy detaliczni, tacy jak Amazon i Shopify, włączyli usługi Kup teraz, zapłać później (BNPL), takie jak Affirm i Klarna. Klienci mogą wybrać te opcje i uzyskać finansowanie podczas realizacji transakcji, bez konieczności opuszczania platformy.

5. RegTech (technologia regulacyjna)

RegTech korzysta z zaawansowanych rozwiązań programowych, aby pomóc organizacjom w automatyzacji i skutecznym zarządzaniu zgodnością z przepisami. Jednak poza automatyzacją przestrzegania przepisów, tendencja ta ma kluczowe znaczenie w zwalczaniu prania pieniędzy i finansowania terroryzmu. Osiąga to na dwa sposoby.

Po pierwsze, automatyzując kontrole zgodności, zapewnia, że instytucje finansowe przestrzegają przepisów dotyczących przeciwdziałania praniu pieniędzy (AML) i finansowaniu terroryzmu (CTF). Ponadto monitoruje transakcje w celu wykrycia podejrzanych działań lub wzorców, dzięki czemu można szybko zaradzić ryzykownym zachowaniom.

Jak firmy fintech odniosły sukces dzięki swojemu oprogramowaniu

Przyjrzyjmy się teraz pięciu odnoszącym sukcesy firmom z branży fintech, aby zaczerpnąć inspiracji na początku swojej przygody z tworzeniem oprogramowania finansowego.

1. Następnybank

Nextbank to przyszłościowo myśląca firma finansowa świadcząca usługi bankowe w chmurze dla banków w Azji Południowo-Wschodniej. Ich rozwiązanie typu white-label umożliwiło ponad 35 azjatyckim instytucjom finansowym tworzenie niestandardowych aplikacji do bankowości detalicznej i korporacyjnej.

Historia sukcesu Nextbanku w dużej mierze zależy od jego zaangażowania w jakość obsługi klienta. Oferują instytucjom finansowym możliwość bezproblemowej integracji funkcji, takich jak płatności online, przelewy pieniężne, pożyczki i pulpity nawigacyjne analityki biznesowej, z ich przepływami pracy.

Firma przywiązuje także maksymalną wagę do compliance, uwzględniając w swoich procesach Standardy Weryfikacji Bezpieczeństwa Aplikacji OWASP. Przy takiej dbałości o bezpieczeństwo naturalne jest, że firmy powierzają Nextbank swoje dane.

2. SBAB

SBAB to szwedzki bank specjalizujący się w kredytach hipotecznych i finansowaniu domów. Firma odniosła sukces, upraszczając proces składania wniosku o kredyt hipoteczny za pomocą oprogramowania. Wprowadzili intuicyjną platformę internetową, która umożliwia klientom porównywanie stawek, składanie wniosków i uzyskiwanie porad w zakresie różnych kredytów hipotecznych.

Oprogramowanie SBAB usprawnia tradycyjnie złożony proces hipoteczny, ograniczając formalności i przyspieszając uzyskiwanie zatwierdzeń. Zostało to dobrze przyjęte przez klientów poszukujących przejrzystości i wygody w finansowaniu domu.

3. BNP Paribas

BNP Paribas to kolejny globalny bank, który, aby zachować konkurencyjność, przeszedł transformację cyfrową. Na przykład ich aplikacja GOMobile umożliwia klientom bezproblemowy dostęp w aplikacji do funkcji bankowości mobilnej, takich jak historia transakcji, wykresy i różne usługi finansowe.

Aplikacja integruje także funkcje GOTravel, umożliwiając użytkownikom wygodny zakup ubezpieczenia podróżnego. Zasadniczo innowacje w oprogramowaniu zapewniły im pozycję lidera w szybko rozwijającej się branży bankowej.

4. Adyen

Adyen to holenderski dostawca usług finansowych, który odniósł ogromny sukces, upraszczając płatności transgraniczne dla przedsiębiorstw.

Ich oprogramowanie integruje się z platformami handlu elektronicznego, umożliwiając sprzedawcom przyjmowanie płatności od klientów na całym świecie. Oferują także przeliczanie walut w czasie rzeczywistym, zapobieganie oszustwom i szczegółowy wgląd w transakcje.

5. Dzwoń

Chime, neobank z siedzibą w USA, zrewolucjonizował tradycyjną bankowość dzięki swojej bezpłatnej bankowości mobilnej. Ich oprogramowanie umożliwia użytkownikom otwieranie kont w ciągu kilku minut, otrzymywanie wczesnych wpłat bezpośrednich i oszczędzanie dzięki funkcjom podsumowań.

Oprogramowanie Chime zapewnia także narzędzia do budżetowania i powiadomienia o transakcjach w czasie rzeczywistym, aby promować odpowiedzialność finansową. Takie podejście podoba się młodszej, znającej się na technologii publiczności, przyczyniając się do szybkiego rozwoju Chime.

Rozwój dzięki transformacji cyfrowej

Transformacja cyfrowa to coś więcej niż tylko modne hasło; wiele firm finansowych odnotowuje wyższe przychody i marże dzięki temu śmiałemu krokowi.

Ponadto trzeba nadążać za trendami w bankowości mobilnej i rozwoju oprogramowania finansowego, aby sprostać zmieniającym się potrzebom klientów.

Jednak współpraca z renomowaną firmą zajmującą się tworzeniem oprogramowania finansowego jest niezbędna w tej podróży. Ułatwiają nawigację po wyzwaniach, takich jak bezpieczeństwo, prywatność danych, ataki logiczne, zarządzanie ryzykiem, zgodność i projektowanie UX.

Jeśli jesteś gotowy na cyfrowy skok, połącz siły z nami, aby stworzyć najwyższej klasy oprogramowanie finansowe. Razem poradzimy sobie ze złożonościami i zapewnimy Ci przewagę konkurencyjną.