Finansowanie e-commerce: przewodnik

Opublikowany: 2022-05-11Perspektywy dla branży eCommerce są bardzo obiecujące – sprzedaż na całym świecie ma osiągnąć poziom 4,8 biliona USD do 2025 roku.

Ale skalowanie biznesu eCommerce w tak konkurencyjnym i szybko rozwijającym się środowisku może być wyzwaniem.

W końcu wykorzystanie krytycznych okazji do przyspieszenia wzrostu jest trudne bez przepływu gotówki…

Wiele osób szuka teraz finansowania eCommerce , aby pomóc w przezwyciężeniu tego powszechnego wyzwania.

Przyjrzyjmy się bliżej, czym jest finansowanie handlu elektronicznego (z przykładami) i jak może napędzać wzrost .

Czym jest handel elektroniczny?

Handel elektroniczny ( handel elektroniczny ) to kupowanie i sprzedawanie towarów i usług online.

Kiedy wspomina się o handlu elektronicznym, sprzedaż detaliczna między przedsiębiorstwami (B2C) jest zwykle pierwszą rzeczą, która przychodzi do głowy większości ludzi.

Jednak oferowanie kanału eCommerce stało się koniecznością dla wielu firm z wielu różnych branż i rodzajów działalności, w tym między firmami (B2B) .

Oznacza to, że zaciera się różnica między specjalistycznymi witrynami eCommerce (czasami nazywanymi eSklepami ) a zwykłymi witrynami.

Dla użytkownika końcowego dobre środowisko eCommerce jest bezproblemowe i proste. Ale w rzeczywistości składa się z wielu technologii, usług i łańcuchów dostaw.

Na przykład jednym z podstawowych elementów jest przetwarzanie płatności online. To z kolei obejmuje transakcje, rabaty, zwroty, promocje, zgodność i nie tylko.

Co to jest finansowanie e-commerce?

„ Finansowanie handlu elektronicznego ” (często używane zamiennie z „ finansowaniem handlu elektronicznego ”) to po prostu skrótowe określenie „ finansowanie dla firm handlu elektronicznego ”.

Mówiąc o finansowaniu eCommerce, zasadniczo mówimy o rozwiązaniach finansowych, które szczególnie pasują do firm eCommerce .

Dzieje się tak, ponieważ nie istnieje osobna gama rozwiązań finansowych, które są wyłączne dla handlu elektronicznego.

Zamiast tego firmy eCommerce korzystają z ogólnych opcji finansowania dostępnych również dla większości firm innych niż eCommerce.

Jednak te rozwiązania mogą być dostosowane do konkretnych potrzeb eCommerce – ze stawkami i dodatkowymi usługami specyficznymi dla eCommerce.

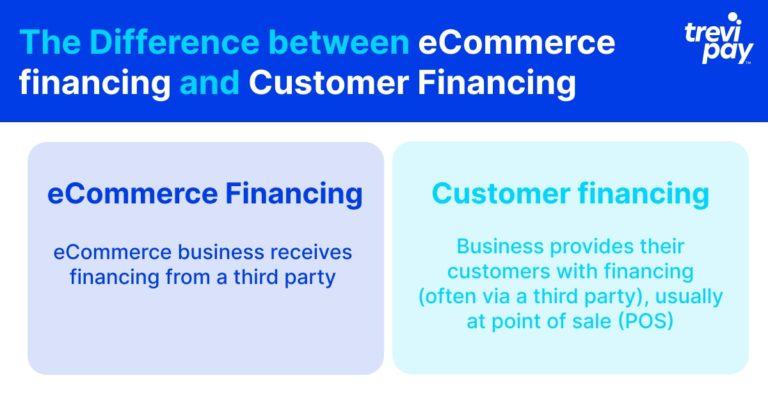

Jaka jest różnica między finansowaniem handlu elektronicznego a finansowaniem klienta?

Finansowanie klienta ma miejsce, gdy firma zapewnia (często za pośrednictwem strony trzeciej) swoim klientom finansowanie, zwykle w punkcie sprzedaży (POS).

Finansowanie klientów odgrywa coraz większą rolę w handlu elektronicznym. Z punktu widzenia firm, udostępnienie klientom linii kredytowej może być potężnym narzędziem zwiększania wydatków i lojalności.

Z punktu widzenia klienta pozwala mu spłacać większe zakupy w bardziej przystępnych płatnościach.

Różni się to od finansowania eCommerce , kiedy firma eCommerce otrzymuje finansowanie od strony trzeciej.

Może to być wdrożone z wielu powodów, w tym odzyskiwanie przepływów pieniężnych, inwestowanie w zapasy, sprzęt lub finansowanie określonej kampanii itp.

Jaki model finansowania będzie pasował do Twojego biznesu eCommerce?

Podczas gdy niektóre aspekty handlu elektronicznego mogą zapewnić spójny i przewidywalny rozwój firmy, inne mogą być bardziej zmienne.

Zanim zastanowisz się, jak pozyskać kapitał, powinieneś zdecydować , gdzie i kiedy go zainwestować.

Poniżej wymieniliśmy trzy ważne kwestie. Nie obejmują one wszystkiego, o czym musisz pomyśleć, ale mamy nadzieję, że przynajmniej będą stymulować i informować o procesie podejmowania decyzji.

3 kluczowe kwestie związane z podejmowaniem decyzji dotyczących finansowania eCommerce

1. Globalizacja

Firmy z branży eCommerce często znajdują się w awangardzie globalizacji .

Daje to wyjątkowe wyzwania i możliwości związane z łańcuchami dostaw, trendami oraz warunkami ekonomicznymi, politycznymi, a nawet kulturowymi. To wszystko może znacząco wpłynąć na sprzedaż i zapasy.

Istnieją oczywiście pewne „ wydarzenia czarnego łabędzia ”, których nie można bezpośrednio przewidzieć. Jednak przed podjęciem decyzji finansowych dotyczących Twojego biznesu eCommerce, należy przynajmniej wziąć pod uwagę bieżące kwestie związane z rynkiem i zaplanować różne scenariusze.

Na przykład na początku globalnej pandemii Covid i związanych z nią blokad w 2020 r. przedsiębiorstwa handlu elektronicznego odnotowały gwałtowny wzrost wzrostu na całym świecie.

Oznaczało to, że dla wielu firm był to świetny czas na inwestowanie w swoje akcje, marketing online i inne powiązane wydatki.

Jednak do marca 2022 r. to szybkie tempo wzrostu wykazywało oznaki odwrócenia. Chociaż różniło się to w zależności od branży i kraju, pokazuje, jak nieprzewidywalne siły rynkowe mogą kształtować wyniki.

2. Digitalizacja

Cyfrowy krajobraz szybko się zmienia. Dużą częścią udanej strategii eCommerce jest cyfryzacja procesów i systemów. Ten zależy od zdolności firmy do bycia elastycznym i przystosować się.

Jednym z aspektów tego jest integracja. Od CRM po media społecznościowe, możliwość skalowania i udostępniania danych między platformami może mieć ogromny wpływ na wzrost.

Na przykład C-commerce (handel konwersacyjny) staje się coraz bardziej popularny w eCommerce. Jedna z niedawnych globalnych ankiet Meta wykazała, że 2 na 3 uczestników kontaktowało się bezpośrednio z firmą.

Adaptacja do C-commerce wymaga szybkiej alokacji zasobów i integracji z innymi CRM-ami sprzedażowymi i marketingowymi.

W przypadku firmy eCommerce, która potrzebuje lub ma możliwość przyspieszenia cyfryzacji, opcje finansowania eCommerce mogą oferować wydajne i terminowe rozwiązania.

3. Cykl konwersji gotówki (CCC)

Cykl konwersji gotówki (CCC) (znany również po prostu jako cykl gotówkowy lub cykl operacyjny netto ) to miara, która służy do pomiaru czasu trwania procesu (w dniach) między inwestycją w zasoby i zapasy, sprzedażą, a następnie otrzymaniem fundusze.

Im więcej dni zajmuje CCC, tym dłuższy przepływ środków pieniężnych jest wstrzymany. Każda branża i konkretna firma będą miały swoje własne średnie i zakresy.

Jedną z zalet rozwiązań finansowania handlu elektronicznego jest względna szybkość uzyskiwania dostępu do funduszy.

Tę przewagę należy porównać z innymi czynnikami, które są ważne dla Twojej firmy, ale w przypadku firm internetowych o wysokim CCC finansowanie może zapewnić kluczowy wzrost.

4 popularne opcje dostępne dla Twojego biznesu eCommerce

Wybrane przez firmę rozwiązanie finansowe zależy od kilku czynników, w tym wieku, branży i skali.

Jest też kwestia czasu. Na przykład firmy, które chcą zainwestować w projekty z długoterminowym zwrotem z inwestycji (ROI) (infrastruktura, wejście na rynek itp.), mogą być zmuszone do rozważenia rozwiązań obejmujących rezygnację z kapitału. Alternatywy mogą wymagać podjęcia zbyt dużego ryzyka finansowego.

Celowo nie uwzględniliśmy tutaj dobrze znanych i ugruntowanych opcji, takich jak pożyczki biznesowe z banków i kredyty w rachunku bieżącym dodawane do Twojego firmowego konta bankowego.

Dzieje się tak po prostu dlatego, że chcemy przyjrzeć się bardziej nowoczesnym alternatywom, które mogą lepiej pasować do firm eCommerce szukających nowych sposobów dostępu do kapitału obrotowego.

1. Pożyczka gotówkowa sprzedawcy

Zaliczka gotówkowa kupiec jest rodzajem finansowania powszechnie używanym przez małe firmy. Dostawca usług finansowych daje firmie ryczałt w zamian za stały procent przyszłej sprzedaży przez z góry ustalony okres.

Zaletą tego systemu jest prostota i pewność, że spłaty będą śledzić przyszłe zarobki.

Dostawcy mogą sprawdzić proste metryki płatności, zanim przekażą zaliczkę, i rzadko są dołączane warunki dotyczące konkretnego sposobu wykorzystania zaliczki.

Firmy mogą również mieć pewność, że nie są zadłużone i nie będą płacić odsetek za otrzymaną kwotę.

2. Linia kredytowa

Linie kredytowe (znane również jako „ odnawialne linie kredytowe ” lub „ alternatywne kredyty w rachunku bieżącym ”) to linie kredytowe udostępniane przedsiębiorstwom na zasadzie ad hoc.

Nie wymagają one zaciągnięcia określonej kwoty kredytu. Jest to szczególnie przydatne dla firm poszukujących elastycznych rozwiązań, aby przygotować się na niepewne wyniki.

W eCommerce nowe koszty lub popyt mogą pojawić się nagle. Posiadanie dostępnej linii kredytowej (na z góry ustaloną wartość) zapewnia nie tylko praktyczne rozwiązanie finansowe, ale także spokój ducha.

3. Dług wysokiego ryzyka

Dług wysokiego ryzyka (znany również jako „leasing wysokiego ryzyka”) to rodzaj finansowania dłużnego. Najnowsza runda kapitału własnego firmy jest używana do zabezpieczenia pożyczki.

Z tego typu finansowania korzystają przede wszystkim szybko rozwijające się startupy i inne firmy.

Zwykle służy do pozyskiwania kapitału obrotowego na różne potrzeby, takie jak zakup sprzętu i inne niezbędne wydatki.

4. Finansowanie faktury

Finansowanie faktur jest terminem parasolowym dla kilku różnych rodzajów stosunkowo podobnych metod finansowania, w tym faktoringu faktur.

Krótko mówiąc, finansowanie faktur ma miejsce wtedy, gdy firmy wykorzystują wystawione faktury jako zabezpieczenie, aby uzyskać wcześniejszy dostęp do kredytu za pośrednictwem strony trzeciej.

Większość wartości faktury jest następnie dostarczana z góry przez zewnętrznego pożyczkodawcę, który pobiera niewielki procent przychodów jako płatność. Dokładny koszt faktoringu faktury zależy od kilku różnych czynników.

Tymczasem to, czy klient wie, że faktycznie płaci teraz stronie trzeciej, zależy od dostawców.

Uwalniając kapitał obrotowy bez polegania na tradycyjnym procesie spłaty pożyczki, finansowanie fakturami oferuje firmom bezpieczny sposób na taktyczną alokację kapitału.

Finansowanie handlu elektronicznego dla klientów B2B (business-to-business)

W przypadku finansowania B2B konieczne może być uwzględnienie różnych kwestii.

Firmy B2B często mają długi CCC. Polegają na swoich klientach, aby najpierw zabezpieczyć środki na zamówienia, które są często rzadsze, ale większe niż sprzedaż B2C. Tak więc dostęp do funduszy w celu uzupełnienia zapasów dla transakcji B2B może być jeszcze bardziej krytyczny.

Podobnie jak w przypadku szerszego finansowania eCommerce, firmy B2B również stają się świadome finansowania weryfikatorów poza tradycyjnym systemem bankowym.

Wynika to głównie z bardziej elastycznych opcji udzielania i spłaty kredytów oraz szybszego dostępu do kredytu.

Finansowanie dla Twoich klientów

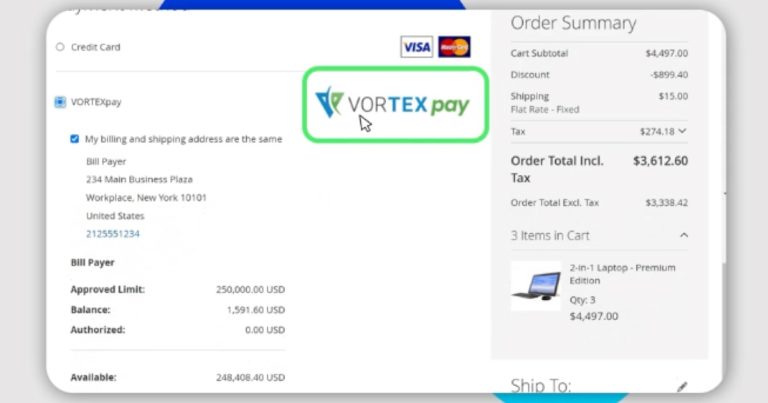

Chociaż firmy zajmujące się handlem elektronicznym mogą wymagać opcji finansowania, aby osiągnąć określone cele biznesowe, mogą chcieć rozważyć oferowanie opcji finansowania swoim własnym klientom.

Może to umożliwić klientom dokonywanie zakupów, których w innym przypadku nie mogliby dokonać z powodu problemów z przepływem środków pieniężnych. Oferowanie klientom linii kredytowej może oznaczać wzrost sprzedaży i większą lojalność.

Na przykład w TreviPay finansowanie jest łatwe, gdy zatwierdzenie linii kredytowej do 250 000 USD zajmuje nam zaledwie 30 sekund.

Wniosek

eCommerce to dynamiczny i szybko rozwijający się sektor.

Jego głównym atutem jest bezproblemowy i prosty proces sprzedaży. Ale aby to osiągnąć, firmy eCommerce prawdopodobnie będą polegać na złożonych procesach biznesowych.

Ponadto, aby wykorzystać możliwości, wyprzedzić konkurencję i rozwijać się, firmy muszą mieć możliwość szybkiego dostępu do funduszy.

Finansowanie przedsiębiorstw było wcześniej zdominowane przez tradycyjne banki, które polegały na dobrej ocenie kredytowej firmy i długich procesach papierowych przy podejmowaniu decyzji kredytowych.

Obecnie istnieje wiele nowych alternatywnych pożyczkodawców i firm fintech oferujących szybszy dostęp do bardziej elastycznych opcji finansowania.

Podczas gdy niektóre firmy zajmujące się handlem elektronicznym mogą szukać finansowania na własny użytek, firmy te mogą teraz oferować opcje finansowania dla własnych klientów. Może to zwiększyć sprzedaż i promować lojalność klientów.

Firmy zajmujące się handlem elektronicznym powinny ocenić wielu dostawców usług finansowych, ale wskazane jest wyjście poza tradycyjne źródła, aby zapewnić, że osiągną najbardziej konkurencyjne stawki i optymalne wrażenia użytkownika.