Stan płatności bezgotówkowych wśród małych firm w USA

Opublikowany: 2022-05-07Przetestowaliśmy nastawienie konsumentów do płatności bezgotówkowych podczas pandemii i zapytaliśmy, czy małe firmy są gotowe na dalsze zmiany.

Płatności bezgotówkowe od lat zyskują na popularności. Badanie GetApp opublikowane w grudniu ubiegłego roku wykazało, że 24% ankietowanych liderów małych firm używało Venmo do przetwarzania płatności klientów. W tym samym kwartale firma Mastercard poinformowała, że 30% wszystkich zakupów kartami na świecie odbywało się zbliżeniowo.

Na początku 2020 r. pandemia COVID-19 przekształciła płatności bezgotówkowe z opcjonalnych w niezbędne. Artykuł w New York Times o lataniu podczas pandemii przytoczył nowe i niezwykłe ryzyko dla pasażerów: brak możliwości zakupu jedzenia za gotówkę. Artykuł zalecał czytelnikom korzystanie z opcji płatności zbliżeniowych lub narzędzi do pobierania, takich jak Apple Pay, ponieważ firmy na całym świecie zakazały gotówki, powołując się na ryzyko transmisji wirusów.

Aktualne wytyczne dotyczące zdrowia publicznego mówią, że ryzyko to jest niskie. Mimo to spadek liczby transakcji w sklepach, w połączeniu z zamówieniami w domu, wydaje się być punktem zwrotnym dla bezgotówkowych.

Czym są płatności bezgotówkowe?

Płatności bezgotówkowe wykorzystują narzędzia cyfrowe do sprzedaży i płacenia za usługi zamiast gotówki. Jeśli kiedykolwiek płaciłeś czynsz przelewem bankowym, kupowałeś artykuły spożywcze za pomocą Apple Pay lub przechowywałeś swój identyfikator w cyfrowym portfelu, korzystałeś z płatności bezgotówkowych.

Płatności zbliżeniowe to jeden z rodzajów płatności bezgotówkowych. Są to karty kredytowe, które wykorzystują technologię komunikacji zbliżeniowej (NFC) lub identyfikacji radiowej (RFID), aby umożliwić czytelnikom machanie kartami w pobliżu czytników w celu dokonania płatności. To rozróżnienie jest ważne, ponieważ wielu używa zamiennie słów „bezgotówkowy” i „bezdotykowy”.

Stan płatności bezgotówkowych podczas COVID-19

W świetle wybuchu COVID-19 Capterra zastanawiał się, jak ta pandemia zmieniła nastawienie Ameryki Północnej do płatności bezgotówkowych. Czy COVID-19 zwiększył zapotrzebowanie konsumentów na płatności bezgotówkowe? Jeśli tak, to czy liderzy małych i średnich przedsiębiorstw (SMB) byli gotowi sprostać temu zapotrzebowaniu?

Aby znaleźć odpowiedzi, przeprowadziliśmy dwie ankiety pod koniec maja 2020 r. W pierwszym badaniu zapytano konsumentów w Ameryce Północnej o ich preferencje dotyczące opcji płatności oraz o to, jak te opcje wpływają na ich prawdopodobieństwo zakupów od firm. W drugim zapytano liderów biznesu w Ameryce Północnej zatrudniających 500 lub mniej pracowników, czy oferują płatności bezgotówkowe i dlaczego (lub nie).

Przyjrzyjmy się wynikom ankiety i porównajmy nastroje między obiema grupami. Jeśli konsumenci wykazują powszechne preferencje dla płatności bezgotówkowych – zwłaszcza w obliczu kryzysu zdrowia publicznego – liderzy małych i średnich firm, tacy jak Ty, powinni o tym wiedzieć. Nawet jeśli korzystasz już z płatności bezgotówkowych, ta pandemia oferuje nowe możliwości wyróżnienia się.

Kluczowe wnioski:

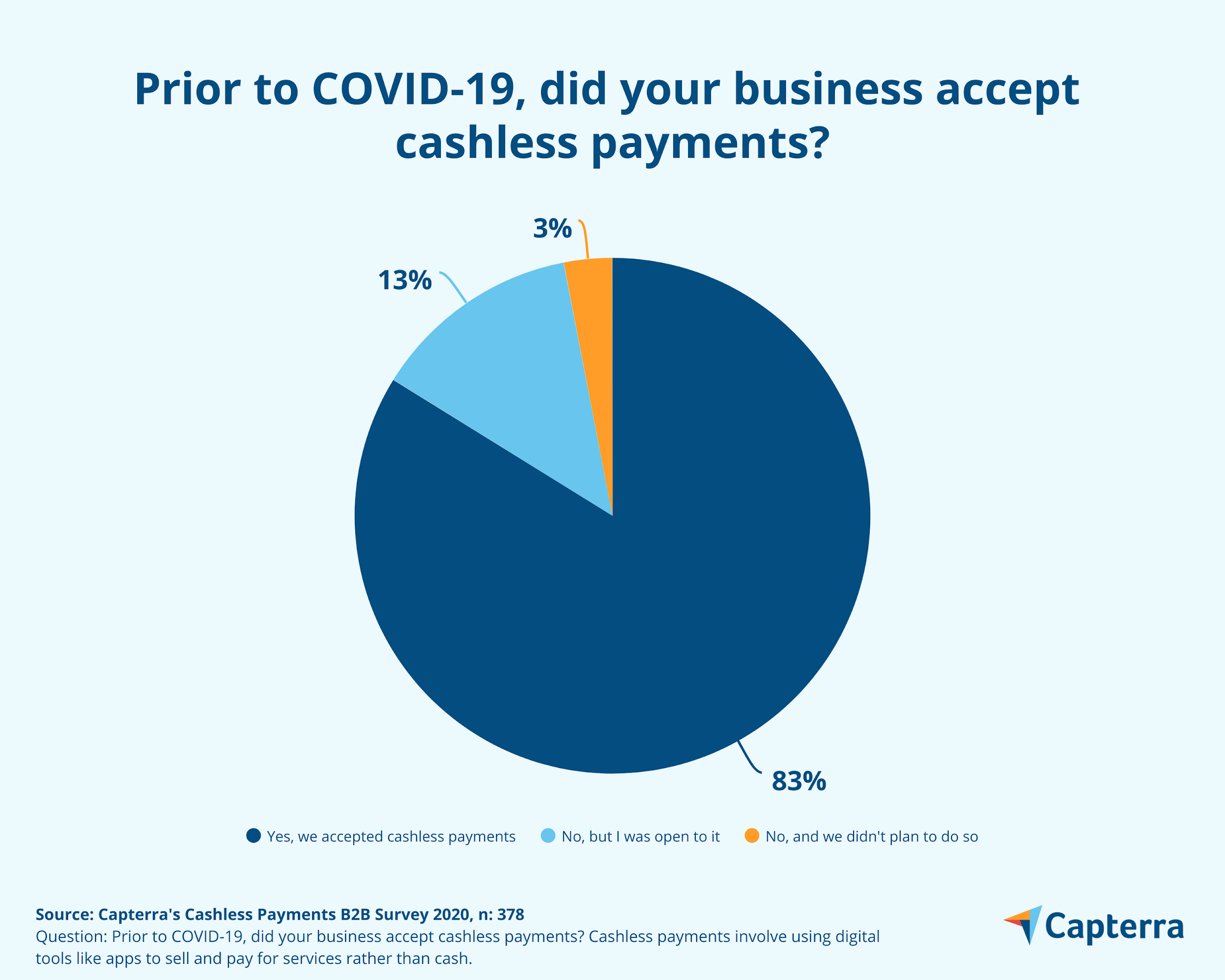

- 83% małych i średnich firm w Ameryce Północnej akceptowało płatności bezgotówkowe przed pandemią.

- 72% konsumentów zapłaciło za usługi biznesowe, korzystając z płatności bezgotówkowych podczas pandemii.

- 72% konsumentów oczekuje, że firmy będą oferować płatności bezgotówkowe jako opcję.

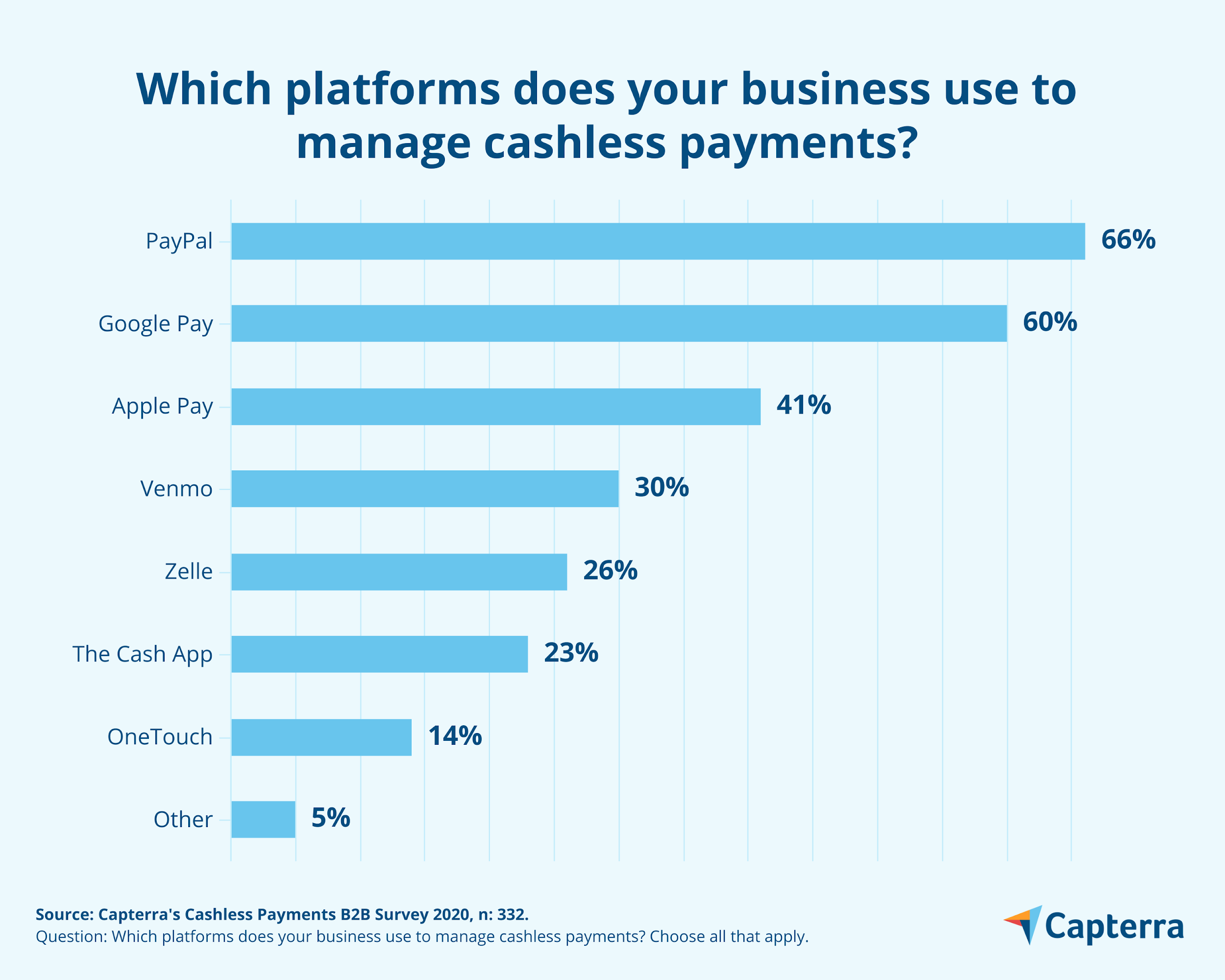

- PayPal, Google Pay i Apple Pay to najpopularniejsze opcje płatności bezgotówkowych.

Nastawienie konsumentów do płatności bezgotówkowych

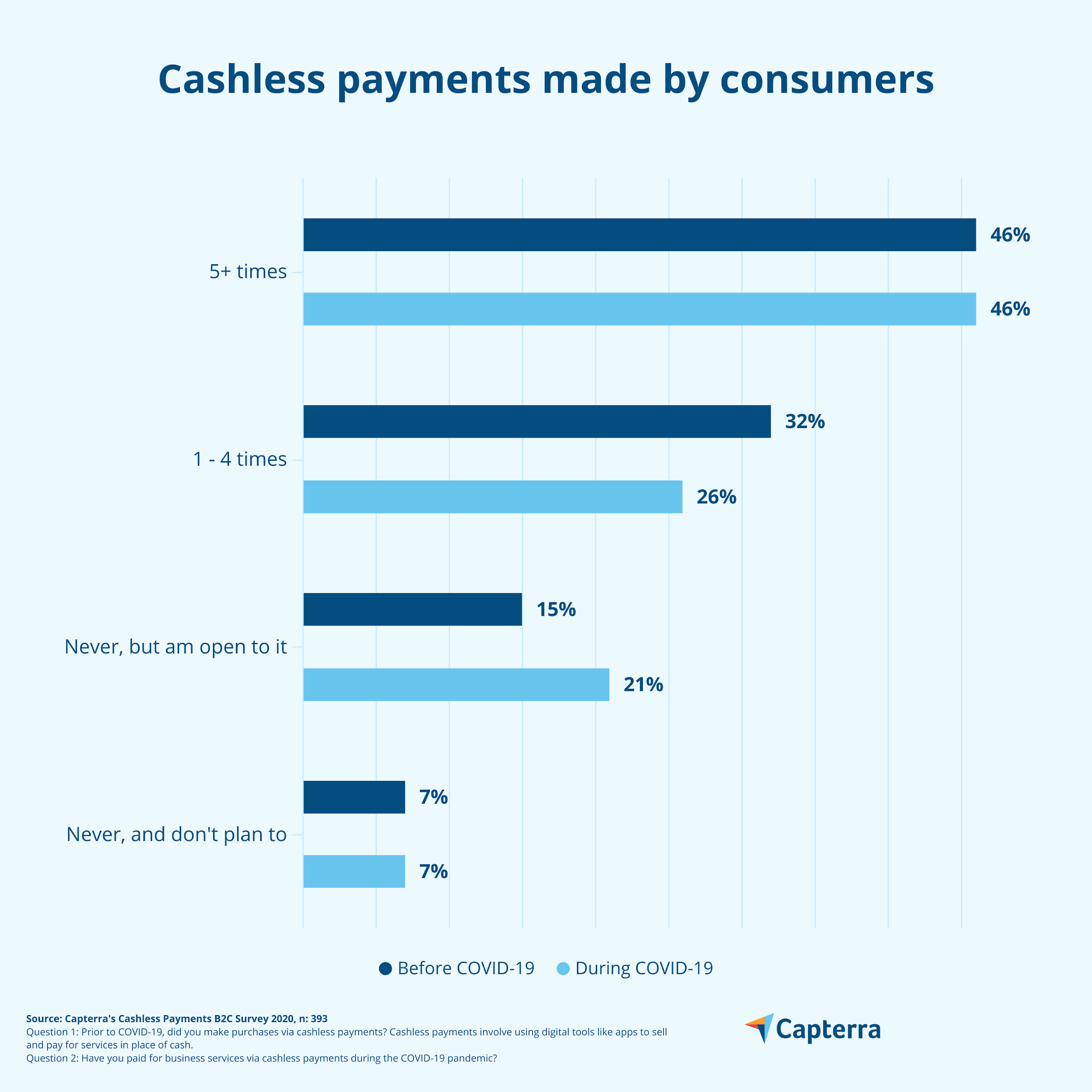

Respondenci konsumenci byli dobrze zaznajomieni z płatnościami bezgotówkowymi przed epidemią COVID-19: prawie połowa (46%) stwierdziła, że regularnie korzysta z płatności bezgotówkowych, a co trzeci (32%) robi to od czasu do czasu.

Podczas składania zamówień w domu, które trwały od dwóch do trzech miesięcy, konsumenci z Ameryki Północnej mieli mniej okazji do korzystania z gotówki. Rządy nakazały nieistotnym firmom zamknięcie sklepów stacjonarnych. Jeśli te firmy chciały dalej działać, musiały sprzedawać za pomocą platform eCommerce, które akceptują płatności bezgotówkowe.

W przypadku kluczowych firm, które pozostały otwarte, niektóre marki, takie jak Whole Foods Market, zdecydowały się zmniejszyć zużycie gotówki. Badania Capterra wykazały, że ten zbieg wydarzeń zwiększył otwartość konsumentów na płatności bezgotówkowe podczas pandemii.

Capterra zadała dwa oddzielne pytania, aby zapytać konsumentów, jak często korzystali z płatności bezgotówkowych przed COVID-19 i w jego trakcie. Najbardziej i najmniej entuzjastyczni respondenci nie zmienili swoich preferencji wydatkowych przed kryzysem ani w jego trakcie, co sugeruje, że pandemia nie miała fundamentalnego wpływu na tych, którzy tak czy inaczej byli mocno przekonani o płatnościach bezgotówkowych.

Zauważyliśmy jednak pewne zmiany pośrodku. W czasie pandemii o sześć punktów procentowych zmniejszyła się liczba respondentów, którzy okazjonalnie korzystali z płatności bezgotówkowych. Z kolei liczba respondentów, którzy stwierdzili, że są otwarci na korzystanie z płatności bezgotówkowych, wzrosła o sześć punktów procentowych.

Nasze dane dotyczące zachowań konsumentów podczas COVID-19 pokazują, że 93% respondentów jest przynajmniej otwartych na korzystanie z płatności bezgotówkowych, jeśli już z nich nie korzysta. Od płacenia trenerom fitness za sesje wirtualne za pośrednictwem Venmo po zamawianie na wynos za pośrednictwem aplikacji UberEats, obecny moment dokonał fundamentalnych zmian w sposobach, w jakie konsumenci płacą za usługi.

Czy małe i średnie firmy z Ameryki Północnej mogą zaspokoić popyt konsumentów?

Zdecydowana większość respondentów ankiety B2B firmy Capterra akceptowała płatności bezgotówkowe przed COVID. W rzeczywistości liderzy małych i średnich firm byli nawet bardziej skłonni niż konsumenci do aktywnego korzystania z płatności bezgotówkowych przed pandemią.

To dobra wiadomość, że firmy były gotowe na zaspokojenie popytu. Zgodnie z naszą ankietą B2C konsumenci utrzymują wysoki standard firm, jeśli chodzi o oferowanie płatności bezgotówkowych: 72% powiedziało nam, że oczekuje od firm oferowania płatności bezgotówkowych jako wyboru.

Liczba ta pokrywa się z łączną liczbą 72% konsumentów, którzy regularnie płacili za usługi za pomocą płatności bezgotówkowych (46%) lub okazjonalnie (26%). Tak więc, jeśli jesteś właścicielem małej firmy, możesz oczekiwać, że około trzech na czterech klientów będzie oczekiwać i korzystać z płatności bezgotówkowych.

Na szczęście istnieje wiele opcji bezgotówkowych do wyboru. I nie ograniczają się do jednej opcji, liderzy biznesu mogą korzystać z wielu.

PayPal jest preferowaną metodą płatności bezgotówkowych dla większości liderów małych i średnich firm: korzysta z niego dwóch na trzech. Google Pay znalazło się na drugim miejscu, korzystając z niego sześciu na dziesięciu respondentów. Od tego momentu drastycznie spadło korzystanie z określonych narzędzi, a 41% respondentów korzysta z Apple Pay.

Zależność małych i średnich firm od systemu PayPal wygasa. Pierwszy dzień maja 2020 r. był najbardziej aktywnym dniem transakcji w witrynie, wyprzedzając Czarny Piątek i Cyberponiedziałek w zeszłym roku. Marcy Campbell, wiceprezes i dyrektor generalny PayPal na Amerykę Północną i Australię, powiedziała, że jej zdaniem pandemia zmieni kilka sklepów fizycznych w „salony”, które konsumenci odwiedzają przed zakupem produktów online. Dodała, że firmy odnoszące największe sukcesy pokażą konsumentom, w jaki sposób na pierwszym miejscu stawiają swoje zdrowie, głównie dzięki technologii, która minimalizuje kontakt międzyludzki.

Podobnie dobrze, że sześć na 10 małych i średnich firm korzysta z Google Pay. Według doniesień Google planuje dodać przyciski sprzedawcy, które pozwolą użytkownikom sprzedawać produkty i usługi w aplikacji. Ta aktualizacja produktu umożliwi sprzedawcom internetowym i stacjonarnym przyjmowanie płatności klientów bez opuszczania Google Pay.

Google nie udostępnił jeszcze swojej osi czasu, ale proponowane funkcje są już dostępne dla niektórych użytkowników za granicą. Indyjska wersja Google Pay pozwala użytkownikom zamawiać jedzenie, przejażdżki po gradzie i nie tylko w aplikacji. Fakt, że Google dostarczał takie funkcje na rynki światowe przed Stanami Zjednoczonymi, świadczy o historycznym ukierunkowaniu Ameryki Północnej na gotówkę.

Przygotowanie firmy na świat po pandemii

Badania firmy Capterra potwierdziły, że małe i średnie firmy z Ameryki Północnej są dobrze przygotowane do zaspokojenia popytu konsumentów na płatności bezgotówkowe. Liderzy małych i średnich firm częściej niż konsumenci korzystali z płatności bezgotówkowych przed pandemią, a większość liderów w naszym badaniu akceptuje płatności za pomocą kilku opcji bezgotówkowych.

Wnioski te nie są tak oczywiste, jak można by przypuszczać; Stany Zjednoczone nadal pozostają w tyle za swoimi światowymi odpowiednikami w przyjmowaniu płatności bezgotówkowych.

Od jesieni zeszłej jesieni Szwecja, Chiny i Wielka Brytania przodują na świecie pod względem korzystania z płatności bezgotówkowych. Tymczasem kilka stanów USA zakazało handlu bezgotówkowego, a ponad 70% Amerykanów używało gotówki do przynajmniej niektórych zakupów. Z kolei tylko dwa procent wszystkich szwedzkich transakcji wykorzystywało gotówkę.

Nie można poznać ostatecznego wyniku pandemii COVID-19, ale wiemy, że konsumenci mają na uwadze bezpieczeństwo. Około dwie trzecie (63%) respondentów ze społeczności konsumenckiej firmy Gartner zgadza się, że chcieliby kontynuować niektóre zmiany wprowadzone w związku z pandemią, nawet po zakończeniu kryzysu (pełne badanie dostępne dla klientów firmy Gartner).

Najpopularniejsza zmiana pozytywna? Zwiększona dbałość o higienę osobistą i czystość w miejscach publicznych. Nic więc dziwnego, że w ankiecie przeprowadzonej w kwietniu 2020 r. wśród 17 000 konsumentów w 19 krajach, 82% stwierdziło, że płatności zbliżeniowe są „czystszym sposobem płacenia”.

Kroki, które powinieneś podjąć

Aby upewnić się, że Twoja firma może sprostać rosnącemu zapotrzebowaniu na płatności zbliżeniowe, zacznij od przejrzenia aktualnych opcji płatności zbliżeniowych. Następnie zastanów się, jakie dodatkowe opcje możesz zaoferować konsumentom, aż do płatności zbliżeniowych. Każdy krok poniżej sprawi, że Twoja firma będzie gotowa na dzisiejsze zapotrzebowanie i na jutrzejszą przyszłość.

1. Upewnij się, że Twoje bramki płatności bezgotówkowych są zgodne ze standardem PCI

Kiedy płatności bezgotówkowe zaczęły nabierać tempa w 2006 roku, grupa liderów branży zjednoczyła się, tworząc Radę Standardów Bezpieczeństwa Kart Płatniczych (PCI SSC). PCI oferuje wytyczne dotyczące najlepszych praktyk, które zapewniają bezpieczeństwo danych klientów i firm podczas ich przepływu przez ekosystem płatności bezgotówkowych.

Jeśli Twoja firma akceptuje karty, oczekuje się, że będziesz już przestrzegać standardów PCI. Wiąże się to z trzema kluczowymi obowiązkami:

- Zapewnienie bezpiecznego przechowywania i przesyłania danych kart kredytowych klientów

- Zapewnianie spójnego bezpieczeństwa dzięki szyfrowaniu, testom bezpieczeństwa i nie tylko

- Przeprowadzanie corocznych audytów kontroli bezpieczeństwa

Wiele systemów oprogramowania do obsługi punktów sprzedaży (POS) oferuje funkcje ułatwiające użytkownikom zarządzanie zgodnością z PCI. Jako jeden przykład, Stripe pozwala użytkownikom wpisywać dane karty w polach, które pochodzą z ich serwerów zatwierdzonych przez PCI DSS. Jeśli Twoja firma korzysta z systemu POS i nie masz pewności, jakie funkcje oferuje do śledzenia zgodności z PCI, poproś swojego przedstawiciela ds. konta, aby Ci to pokazał.

2. Sprawdź opcje płatności, które nie wymagają kont handlowych

Niektóre z najpopularniejszych systemów płatności online nie wymagają kont handlowych Konto bankowe, które umożliwia firmom przyjmowanie płatności kartami debetowymi lub kredytowymi. . Oznacza to, że możesz korzystać z narzędzi takich jak Stripe, Square i PayPal bez płacenia więcej za plany biznesowe ich produktów.

Aby rozpocząć, porównaj każdą opcję płatności z potrzebami swojej firmy. Jeśli prowadzisz wirtualną firmę, która potrzebuje łatwego w obsłudze systemu do przyjmowania płatności online, PayPal lub Square to dobre opcje.

Jeśli prowadzisz sklep stacjonarny, Square umożliwia podłączenie czytnika kart magnetycznych, chipowych lub Bluetooth do laptopa, smartfona lub tabletu. Dzięki temu idealnie nadaje się do ciężarówek z żywnością, sklepów detalicznych i innych osobistych interakcji z konsumentami.

Pamiętaj, że chociaż nie potrzebujesz kont sprzedawcy, aby zacząć korzystać z tych narzędzi, uzyskasz dostęp do większej liczby funkcji, jeśli zdecydujesz się na uaktualnienie. Na przykład biznesplan PayPal pozwala maksymalnie 200 pracownikom na ograniczony dostęp do Twojego konta i szybsze działania następcze z obsługi klienta. Ostatecznie powinieneś wybrać opcję płatności, która służy Twojej firmie zarówno w krótkim, jak i długim okresie.

3. Budżet na technologię płatności zbliżeniowych

Jeśli Twoje bazy są objęte zgodnością z PCI i systemami płatności online, rozważ dodanie płatności zbliżeniowych jako inwestycji w przyszłość Twojej firmy.

W ankiecie TSYS 80% respondentów woli płacić kartami debetowymi lub kredytowymi (odpowiednio 54% i 26%). Teraz weź pod uwagę, że w marcu 2020 r. 71% transakcji osobistych w USA miało miejsce w lokalizacjach, które obsługują płatności zbliżeniowych, w porównaniu z 62% rok wcześniej.

Stany Zjednoczone są już daleko w tyle za światowymi rynkami w przyjmowaniu kart zbliżeniowych. W nadchodzących latach będą próbować nadrabiać zaległości.

Aby akceptować płatności zbliżeniowe we własnej małej firmie, potrzebujesz odpowiedniego sprzętu. Karty zbliżeniowe i portfele mobilne korzystają z komunikacji zbliżeniowej (NFC), więc musisz kupić czytnik obsługujący NFC.

To powiedziawszy, konta handlowe dla niektórych systemów POS oferują czytniki wtykowe dla istniejących czytników kart. Jeśli już kupujesz oprogramowanie POS, możesz ustawić tę funkcję jako podstawową część wyszukiwania.

Gotowy na system bezgotówkowy (lub zbliżeniowy)?

Metodologia

Capterra przeprowadziła dwie oddzielne ankiety za pośrednictwem Amazon Mechanical Turk między 29 maja a 31 maja 2020 r. Pierwsza ankieta przeprowadziła ankietę 393 konsumentów na temat ich preferencji dotyczących płatności przed pandemią COVID-19 i w jej trakcie. W drugim badaniu 378 właścicieli i dyrektorów zarządzających firm zatrudniających 500 lub mniej pracowników na temat ich ofert płatniczych. Wymagaliśmy również od respondentów naszego badania B2B zaangażowania w zarządzanie/zatwierdzanie opcji handlu cyfrowego dla ich organizacji. Wszyscy respondenci musieli mieszkać w Ameryce Północnej, aby wziąć udział w obu ankietach.