Jak obliczyć zysk zatrzymany dla Twojej firmy?

Opublikowany: 2021-12-24Zatrzymane zyski są jak bieżący bilans tego, jaki zysk korporacja była w stanie utrzymać od momentu jej utworzenia. Za każdym razem, gdy odliczysz którykolwiek z tych zarobków w formie wypłaty dywidendy, rosną one, gdy firma osiąga zysk, a następnie spadają. Przychody zatrzymane to coś, czego każdy właściciel firmy chciałby mieć dużo. Zatrzymane zyski nie tylko oznaczają, że firma jest zrównoważona; Oferują również znakomitą zachętę do wynagradzania właścicieli, produkowania nowego produktu i reinwestowania w firmę.

Wiedza o tym, jak mierzyć sprzedaż i dochód, jest normalna dla właścicieli firm, ale niektórzy nie wiedzą, jak obliczyć zatrzymane dochody. Jest też prawdopodobne, że niektórzy właściciele firm nie wiedzą, jakie zyski zatrzymane są dokładne. Zyski zatrzymane dla mniejszych grup biznesowych, takich jak firmy jednoosobowe lub jednoosobowe spółki LLC, mogą nawet nie być znaczące. Jednak większość firm z wieloma właścicielami lub posiadaczami będzie musiała rozważyć, jak mierzyć zatrzymane zyski, czym one są i najczęstszymi sposobami ich wykorzystania.

Formuła odpowiadająca na pytanie, jak obliczać zyski zatrzymane i stanowi przydatne narzędzie w przyszłej strategii firmy. Jednak nie każda firma ma taki sam wynik; musisz to właściwie zrozumieć. Ten artykuł przeprowadzi Cię przez podstawową wiedzę na temat zarobków zatrzymanych, formuły obliczania zarobków zatrzymanych oraz porównania między zarobkami zatrzymanymi a dochodem netto.

Czym dokładnie są zyski zatrzymane?

Zanim dowiesz się, jak obliczać zatrzymane zarobki, musisz najpierw zrozumieć zatrzymane zarobki.

Definicja zysków zatrzymanych

Zyski zatrzymane to łączna suma zysków pomniejszona o skumulowaną kwotę dywidend wypłaconych od momentu powstania spółki. Zyski zatrzymane to wcześniejsze dochody spółki, które nie zostały przeznaczone na dywidendę jej akcjonariuszom.

Zarobki zatrzymane są atutem?

Suma zatrzymanych zysków firmy jest wymieniona jako inna linia w części bilansowej udziałowców. Jednak przeszłe zyski, które nie zostały wypłacone akcjonariuszom jako dywidendy, byłyby zwykle reinwestowane w nowe rezerwy generujące dochód lub wykorzystywane do zmniejszania zobowiązań firmy.

Skąd czerpią zatrzymane zyski?

Na koniec roku obrotowego salda rachunków przychodów, kosztów, wydatków i strat firmy są wykorzystywane do obliczania rocznego dochodu netto. Te salda kredytowe zostaną również przypisane do konta za zyski zatrzymane. Firma miałaby dodatni dochód netto, ponieważ roczna sprzedaż i zyski przeważają nad kosztami i wydatkami, co pozwala na wzrost nadwyżki w raporcie zysków zatrzymanych. (Jeśli zyski i zyski korporacji za rok są mniejsze niż koszty i zobowiązania, wynikiem jest strata netto, która zmniejsza normalne saldo kredytowe na rachunku zysków zatrzymanych.) Jeśli korporacja deklaruje wypłatę gotówkową, saldo w w związku z tym konto zysków zatrzymanych jest redukowane.

Jakie jest zwykłe saldo na koncie Zarobki zatrzymane?

Saldo kredytowe to zwykłe saldo na koncie zysków zatrzymanych odnoszącej sukcesy firmy. Ponieważ konta przychodów mają salda kredytowe, a konta kosztów mają salda debetowe, jest to uzasadnione. Tę ujemną kwotę zysków zatrzymanych można zdefiniować jako deficyt lub skumulowany deficyt, jeśli saldo na koncie dochodów zatrzymanych ma saldo debetowe.

Należy zauważyć, że po wypłacie dywidendy pozostałe zyski nie odzwierciedlają nadwyżki dochodów ani pozostałej gotówki. Zamiast tego zyski zatrzymane reprezentują to, co firma zrobiła dla swoich zysków; są sumą zysków, które korporacja reinwestowała w firmę od momentu jej powstania. Takie reinwestycje to albo sprzedaż nieruchomości, albo zmiana zobowiązań. Po ustaleniu, dlaczego zarobki zatrzymane mają znaczenie, będziesz wiedział, jak poprawnie obliczyć zarobki zatrzymane.

Przykłady zysków zatrzymanych

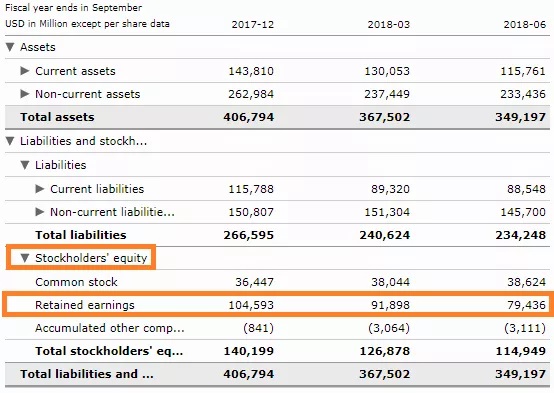

W bilansie korporacje oficjalnie zgłaszają zatrzymane zyski w ramach kapitału własnego. Statystyka stała się normalna i jest wymieniona w bilansie firmy jako osobna pozycja. Na przykład jeden z bilansów Apple Inc. (AAPL) za 2018 r. ujawnia, że firma utrzymała zyski w wysokości 79,436 mld USD na kwartał czerwca 2018 r. (Apple. , 2020r.):

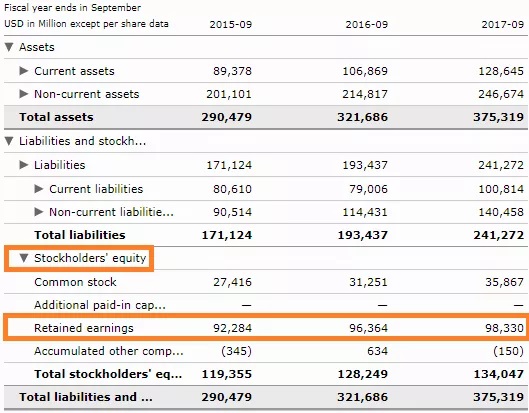

Podobnie we wrześniu 2017 r. producent iPhone'a, którego rok podatkowy zakończył się we wrześniu, miał 98,33 mld USD zysków zatrzymanych:

Zyski zatrzymane wycenia się, dołączając zysk netto do zysków zatrzymanych z poprzedniego okresu (lub odejmując od nich straty netto, a następnie odejmując dywidendy netto wypłacone właścicielom.

Liczba ta jest mierzona (kwartalnie/rocznie) na koniec każdego roku obrachunkowego. Jak wynika z obliczeń, pozostałe zarobki są oparte na wartości równoważnej z poprzedniego okresu. W zależności od zysków lub strat netto firmy wynikowa liczba będzie dodatnia lub ujemna.

Alternatywnie może również przyczynić się do ujemnych zysków zatrzymanych organizacji, wypłacając wysokie dywidendy, które sieć przewyższa inne szacunki. Na zyski zatrzymane miałyby wpływ wszelkie pozycje, które mają wpływ na dochód netto lub stratę netto). Elementy te obejmują dochód z zakupów, koszt wytworzonych produktów (COGS), amortyzację i potrzebne wydatki operacyjne.

Przypadek firmy Apple może wyraźnie zilustrować przykład zarobków zatrzymanych i pokazać, jak obliczać zarobki zatrzymane. Nie można jednak spojrzeć na definicję i przypadki, a następnie wymyślić metodę obliczania zysków zatrzymanych dla Twojej firmy. Przejdziemy do dalszej części artykułu, aby uzyskać więcej informacji.

Jak obliczyć zyski zatrzymane dla swojej firmy?

Wzór na zyski zatrzymane jest dość prosty:

Obecne zatrzymane zyski + zysk/strata-dywidendy = zatrzymane zyski

Kiedy generuje bilans, zestawienie zysków zatrzymanych i sprawozdania finansowe innej firmy, program księgowy wykona to równanie za Ciebie.

Jeśli jednak zdarzy ci się ręcznie zmierzyć zatrzymane zarobki, przed włączeniem ich do powyższego równania musisz uwzględnić następujące trzy czynniki:

- Ostatnim razem, gdy to mierzyłeś, obecne lub początkowe zarobki zatrzymane, czyli tak właśnie wygląda saldo zarobków zatrzymanych. (Na przykład, jeśli tworzysz co miesiąc bilans, możesz wykorzystać zatrzymane zarobki z ostatniego miesiąca).

- Twój zysk finansowy/strata netto, które prawdopodobnie będą pochodzić z rachunku zysków i strat tego okresu obrachunkowego. Na przykład, jeśli produkujesz określone miesięczne, użyj dochodu netto lub straty z tego miesiąca. (Oto jak należy obliczyć zysk netto).

- Ty i inni właściciele głosujecie za wycofaniem z korporacji wszelkich dywidend, które wypłaciliście w tym konkretnym czasie, które są dochodami spółki. Każdy akcjonariusz otrzymuje wypłatę gotówkową, gdy emitujesz dywidendę pieniężną. Im więcej dana osoba posiada akcje, tym wyższy jest jej udział w dywidendzie.

Aby lepiej zrozumieć wzór i informacje dotyczące obliczania zysków zatrzymanych, załóżmy, że firma rozpoczęła działalność 1 stycznia 2020 r. 1 stycznia 2020 r. raport o zarobkach zatrzymanych będzie zawierał 0 USD, ponieważ nie masz żadnych zarobków do zatrzymania.

Następnie załóżmy, że w styczniu zarabiasz 1000 zł netto (z deklaracji dochodów) i nie kwestionuj żadnych dywidend.

To gwarantuje, że zatrzymane zarobki firmy w dniu 1 lutego wyniosą 1000 USD:

Bieżące zyski zatrzymane + Zysk netto - Dywidendy = Zyski zatrzymane

0 $ + 1000 $ - 0 $ = 1000 $

To ma sens: zarobiłeś 1000 dolarów zysku i zachowałeś je wszystkie.

Jakie są różnice między dochodami zatrzymanymi a dochodem netto?

Zyski zatrzymane i dochód netto są ze sobą powiązane, ale różne. Ponieważ różnica między nimi, formuła obliczania zysków zatrzymanych i dochodu netto nie jest taka sama.

Mogą wystąpić okresy, w których firma ma dodatni zysk netto, ale ujemną wartość pozostałych dochodów (nazywaną również naliczonym deficytem) lub odwrotnie. Twój dochód netto to to, co pozostaje po odjęciu kosztów operacyjnych od zysków na koniec miesiąca. Zyski zatrzymane to to, co pozostaje z zysku netto po wypłacie dywidendy, a zyski zatrzymane uwzględnia się na początku.

Czy zarobiłeś 50 000 $ zysku i 40 000 $ wydatków? Twoja korzyść netto wynosi 10 000 dolarów miesięcznie. Załóżmy jednak, że masz dwóch właścicieli i w tym miesiącu przekazałeś obu 6000 dolarów dywidendy. Widzimy, że statystyki dotyczące zysków zatrzymanych pozostają ujemne, jeśli wrócimy do naszego początkowego równania:

Zyski zatrzymane + zysk/strata początek-Dywidendy = Zyski zatrzymane

0 $ + 10 000 $ - 12 000 $ = - 2000 $ - 2000 $

Dwa sposoby na osiągnięcie tego to sprzedaż netto i zyski zatrzymane, a te dwa wskaźniki idą w parze. Jako długoterminowy plan oszczędnościowy dla Twojej firmy i zyski netto służące jako dodatkowa lokata, weź pod uwagę zyski zatrzymane. Dla firmy zysk końcowy uzyskany w danym czasie to zysk netto. Zarobki zatrzymane to rozkład tych zarobków w czasie. Taki kapitał może zostać ponownie zainwestowany w organizację lub wykorzystany jako siatka bezpieczeństwa.

| Dochód netto | Zarobki zatrzymane | |

|---|---|---|

| Podstawy | Dochód netto to ostatnia miara dochodu, dopóki nie osiągniesz zamknięcia przychodu sprawozdawczego. Następnie obliczasz zysk brutto sprzedanego produktu, sprzedaż minus koszt. Następnie, aby uzyskać zarobki netto, dodajesz koszty stałe. Po dodaniu nieregularnej sprzedaży i odjęciu wszelkich nietypowych kosztów od zysków operacyjnych, ostatecznym produktem jest dochód netto. Jest to liczba sprzedaży, którą pod koniec czasu utrzymuje korporacja. | Zarobki zatrzymane są często określane jako zarobki skumulowane, ponieważ firma utrzymuje sprzedaż netto w czasie. Jest blisko dzieciaka, który wkłada swój zasiłek do skarbonki i trzyma go na wszystko, czego potrzebuje, zamiast go marnować. Z kilku powodów firmy zwykle utrzymują zyski. Aby inwestować w nowe inwestycje, tworzenie produktów lub marketing, szybko rozwijające się firmy utrzymują zyski. Pewien poziom zysków zatrzymanych jest również zachowywany przez bardziej rozwinięte przedsiębiorstwa jako fundusz awaryjny. Tak więc nawet w czasie, gdy masz stratę netto, pochodzi ona z pozostałych zarobków. |

| Wygląd na rachunku zysków i strat | Ich pozycja w sprawozdawczości finansowej jest kluczową różnicą między dochodem netto a zyskiem zatrzymanym. W sprawozdaniu finansowym, gdzie uwzględniono wszystkie produkty korzyści i strat, istnieje dochód netto. Za dany rok zwrot finansowy jest kwartalny i wskazuje uzyskany dochód. W górnej części rachunku zysków i strat zazwyczaj widnieje napis „Oświadczenie kończące się 31 marca 2018 r.” lub okres objęty deklaracją oznacza inaczej. Możesz wypłacać właścicielom zyski netto w postaci dywidend lub reinwestować je w firmę. |

| Wygląd w bilansie | Zyski zatrzymane pojawiają się zarówno w bilansie, jak iw zestawieniu kapitału własnego właściciela. Na koniec danego roku bilans wskazuje zarówno aktywa, jak i pasywa. Zysk zatrzymany, ponieważ ma korzystną wartość dla spółki, jest rachunkiem kapitałowym. Jest to również widoczne wraz z wpłaconymi akcjami lub wartością akcji własnościowych będących w posiadaniu inwestorów biznesowych, w zestawieniu kapitału właściciela. Uczciwe udziały własnościowe lub wartość netto firmy zostały połączone z zatrzymanymi zyskami i wpłaconymi akcjami. |

Wniosek

Wiedza o zatrzymanych zyskach firmy jest istotna, ponieważ jest to obraz stanu finansowego firmy. W miarę postępów firma będzie opowiadać o zatrzymanych zyskach. Jeśli konto zacznie rosnąć, to i przychody będą rosły, a firma pozostanie rentowna. To ostrzeżenie, że istnieje problem, który należy rozwiązać, jeśli zatrzymane zarobki maleją.

Potencjalni inwestorzy najpierw przyjrzą się zatrzymanym zyskom, aby ocenić kondycję firmy, aby lepiej ocenić, czy firma jest udaną inwestycją. Ponieważ ludzie będą mierzyć organizację według tej kwoty, wiedza o tym, co to oznacza, jest dla ciebie mądrą rzeczą. Mamy nadzieję, że ten artykuł dostarczy Ci podstawowych informacji na temat obliczania zarobków zatrzymanych i nie tylko.