Jak obliczyć koszt stały? Wzór, przewodnik i przykłady

Opublikowany: 2021-12-24Wszystkie przedsiębiorstwa muszą mierzyć się z różnymi rodzajami kosztów w trakcie swojej działalności, które można podzielić na koszty stałe lub koszty zmienne. Zrozumienie kosztów stałych ma ogromne znaczenie dla firm, aby rozsądnie wyceniać swoje towary lub usługi.

W tym artykule dowiesz się o kosztach stałych, jak można mierzyć całkowite koszty stałe i średni koszt stały, przykłady kosztów stałych oraz zalety i wady kosztów stałych.

Bez dalszych ceregieli, oto definicja.

Co to jest koszt stały?

Koszt stały to wydatek, który nie zmienia się wraz ze zmianami popytu lub przychodów w pewnym okresie czasu. Koszt stały jest niezależny od liczby czynności biznesowych, ponieważ jest to koszt okresowy. Koszty stałe nazywane są również kosztami pośrednimi lub kosztami ogólnymi.

Firma nie może zmienić swoich kosztów stałych, nawet jeśli zdecyduje się na zmniejszenie kosztów operacyjnych. Zamiast tego koszt stały jest zwykle ustalany przez podmiot zewnętrzny, taki jak właściciel nieruchomości lub bank. Opłaty czynszowe, ubezpieczenie i wynagrodzenie personelu to tylko niektóre przykłady kosztów stałych.

Całkowity koszt stały lub łączny koszt każdego rodzaju kosztów stałych jest zwykle obliczany w krótkim okresie czasu, na przykład w miesiącu lub pół roku. Chociaż ilość pieniędzy powiązana z kosztami stałymi może nie różnić się w zależności od sprzedaży, to będzie się zwiększać lub zmniejszać w zależności od innych zmiennych. Na przykład właściciel może podnieść wysokość czynszu w Twoim biurze. Twoje koszty operacyjne wzrosną, ale wzrost ten nie jest związany z produkcją ani przychodami. W związku z tym, że koszty te są różne, zaleca się, aby w krótkim okresie mierzyć tylko koszty stałe.

Koszt stały jest jednym z dwóch głównych czynników wpływających na całkowity koszt produkcji. Z drugiej strony koszt zmienny to wydatki biznesowe, które mogą się różnić w zależności od popytu lub przychodów . Materiały i wyposażenie towarów są przykładami kosztów zmiennych.

Pomyśl w ten sposób o koszcie zmiennym i koszcie stałym. Jako osoba dorosła może być konieczne opłacenie miesięcznego czynszu lub umowy, rachunku za prąd, opłaty za pojazd, mieszkania, kosztów podróży i artykułów spożywczych. Wydatki takie jak artykuły spożywcze, benzyna i opieka nad dziećmi wzrosną, jeśli masz dzieci, a te wydatki są Twoimi kosztami zmiennymi

Chociaż koszty zmienne rosną po założeniu rodziny, dopóki przebywasz w tym samym domu i jeździsz tym samym pojazdem, miesięczny kredyt hipoteczny, rachunek za media, koszty podróży i opłata za samochód nie ulegają zmianie. Wydatki te są Twoimi kosztami stałymi i bez względu na to, jakie zmiany wprowadzisz w swoim harmonogramie, zapłacisz tę samą cenę.

Podobnie, powiedzmy, że startująca firma e-commerce płaci za powierzchnię magazynową do zarządzania zapasami i 10 pracowników obsługi klienta do obsługi zapytań o zamówienia. Ale nagle podpisuje umowę, która wymaga kolejnych pięciu płatnych przedstawicieli obsługi klienta. Koszty zmienne robocizny tego startupu rosną, podczas gdy koszty stałe magazynu pozostają takie same.

Jaki jest średni koszt stały?

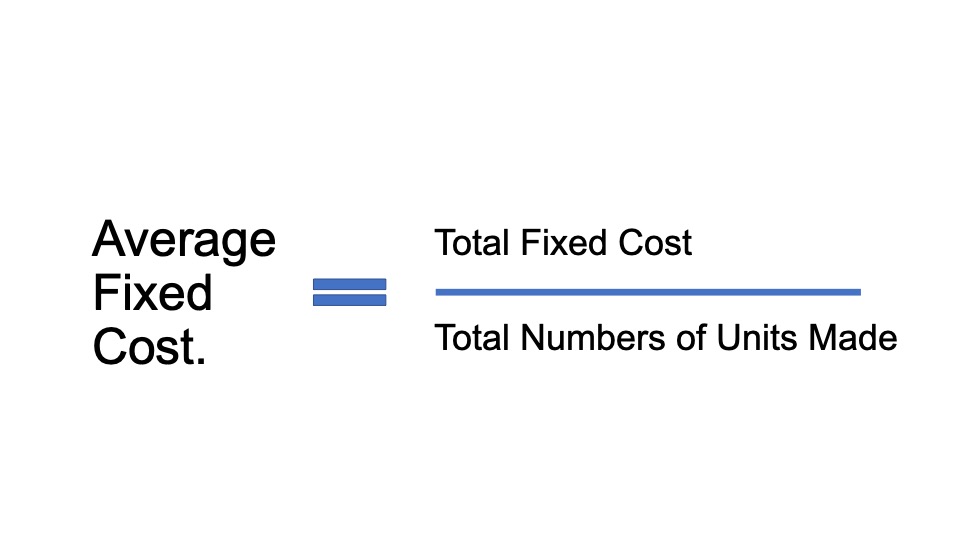

Średni koszt stały, określany również jako koszt stały na produkt, przypisuje każdej sztuce towaru koszt, aby zrekompensować wszystkie koszty stałe potrzebne do działania firmy.

Średni koszt stały daje wyobrażenie o tym, ile firma powinna płacić za każdym razem, gdy wyprodukowana zostanie jednostka towaru — przed rozważeniem kosztów zmiennych w celu faktycznego jego wytworzenia. Średni koszt stały pozwala firmom decydować o cenie swoich towarów. Znajomość średniego kosztu stałego jest niezbędna, ponieważ jeśli nie zostanie on odzwierciedlony w cenie towaru firmy, firma nie osiągnie żadnych zysków.

Przykłady kosztów stałych

Jeśli dotarłeś tak daleko, prawdopodobnie masz sedno kilku przykładów stałych kosztów, które już płacimy jako osoby fizyczne, takich jak miesięczny kredyt hipoteczny, rachunek za media, koszty podróży, płatność za samochód itp.

Jednak stały koszt dla Twojej firmy to inna historia. Twoja firma może ponosić różne stałe koszty, które ledwo płacisz w życiu osobistym. W rzeczywistości niektóre koszty zmienne dla ludzi są kosztami stałymi dla firm.

Obliczanie kosztów stałych zdecydowanie nie jest najprzyjemniejszą częścią rozwoju Twojej firmy. Ale zrozumienie, czym one są i kiedy musisz zapłacić za każdy z nich, daje Ci bezpieczeństwo finansowe, którego potrzebujesz, aby służyć i zadowolić swoich klientów.

Aby każda rozwijająca się firma miała na uwadze, oto główna lista kosztów stałych:

Dzierżawa powierzchni biurowej: Koszt najmu nie zmieni się, dopóki firma będzie działać w tym samym budynku.

Rachunki za media: Ponieważ warunki pogodowe zmieniają się, koszty ogrzewania lub chłodzenia będą się zmieniać i zwykle nie mają na nie wpływu działalność biznesowa.

Koszty hostingu witryny: Po zarejestrowaniu nazwy witryny płacisz niewielką miesięczną opłatę, która pozostaje niezmieniona bez względu na to, jakie firmy prowadzisz w tej witrynie.

Systemy hostingowe dla e-commerce: Możesz potrzebować platformy e-Commerce połączonej ze stroną internetową, aby przeprowadzać transakcje z klientami online. Obecnie platformy e-commerce pobierają umiarkowany stały koszt miesięcznie.

Wynajem powierzchni magazynowej: płacisz za magazyny w taki sam sposób, jak płacisz czynsz za powierzchnię biurową. Nie ma znaczenia, że przechowujesz więcej lub mniej produktów w środku, cena pozostanie taka sama, ale może mieć ograniczenia dotyczące przechowywania i pojemności.

Sprzęt produkcyjny: po zakupie sprzęt potrzebny do wyprodukowania przedmiotu należy do Ciebie, ale jego żywotność będzie się pogarszać. Jeśli musisz co roku wymieniać sprzęt, amortyzacja obiektów może stać się kosztem stałym.

Leasing na ciężarówki: Leasing samochodów ciężarowych działa w taki sam sposób, jak płacenie za samochód. Nie będzie się różnić w zależności od tego, ile produktów wysyłasz na ciężarówkę.

Praca: praca ludzka potrzebna do wytworzenia towaru lub usługi nazywana jest pracą. Zazwyczaj koszty pracy są oznaczone jako lista płac.

Licencje lub zezwolenia: Aby określone organizacje działały zgodnie z prawem, zezwolenia i licencje są obowiązkowe. Rodzaj licencji i całkowity koszt zezwolenia różnią się w zależności od tego, co produkuje lub robi Twoja firma. Na przykład licencja na alkohol jest koniecznością w przypadku restauracji lub barów sprzedających alkohol.

Usługa konserwacji: Konserwacja obejmuje szereg kosztów. Może się to odnosić do usługi sprzątania, kosztów naprawy obrabiarek lub corocznej konserwacji pojazdów.

Pożyczki: Większość firm zaciąga pożyczki. W związku z tym miesięczne lub roczne spłaty pożyczki są stałym kosztem.

Zalety i wady kosztów stałych.

Zalety stałego kosztu

W całym procesie produkcyjnym firmy koszty stałe pozostaną na tym samym poziomie, dopóki nie zostaną poniesione jakiekolwiek większe nakłady kapitałowe. Na przykład, jeśli firma kupi i wdroży maszynę, to po tym, firma będzie musiała co roku płacić stałe koszty amortyzacji, niezależnie od poziomu produkcji.

Koszt stały jest znacznie wygodniejszy dla firm, ponieważ nie zmienia się wraz z liczbą wyprodukowanych lub sprzedanych produktów.

Chociaż nie zmienia się on wraz ze wzrostem ilości produkcji, koszt stały maleje wraz ze wzrostem produkcji, co może zachęcić firmy do większej produkcji.

Produkcja i koszty produkcji w większości pozostają takie same.

Koszt stały obniża dochód firmy do opodatkowania za rok obrachunkowy, co skutkuje niższym obciążeniem podatkowym, które kaskadowo przeradza się w oszczędności gotówkowe.

Kosztowne firmy odstraszają nowych konkurentów od wejścia na rynek i eliminują mniejszych rywali.

Wady kosztów stałych.

Jedną z głównych pułapek jest to, że jeśli firma ma trudności z utrzymaniem określonego minimalnego tempa produkcji, stały koszt na jednostkę wzrośnie. Jeśli korporacja ma kolosalną kwotę stałych kosztów, marże zysku zostaną ściśnięte przez spadek produkcji lub wielkości rynku.

Gdy firma produkuje kilka rodzajów produktów, trudniej będzie znaleźć wyraźne powiązania między produktem a kosztem stałym. W związku z tym podział lub podział kosztów odbywa się w oparciu o wyniki finansowe każdego działu, co może prowadzić do błędnej analizy wyników finansowych.

Formuła do obliczania kosztu stałego i średniego kosztu stałego.

Formuła do obliczania kosztu stałego

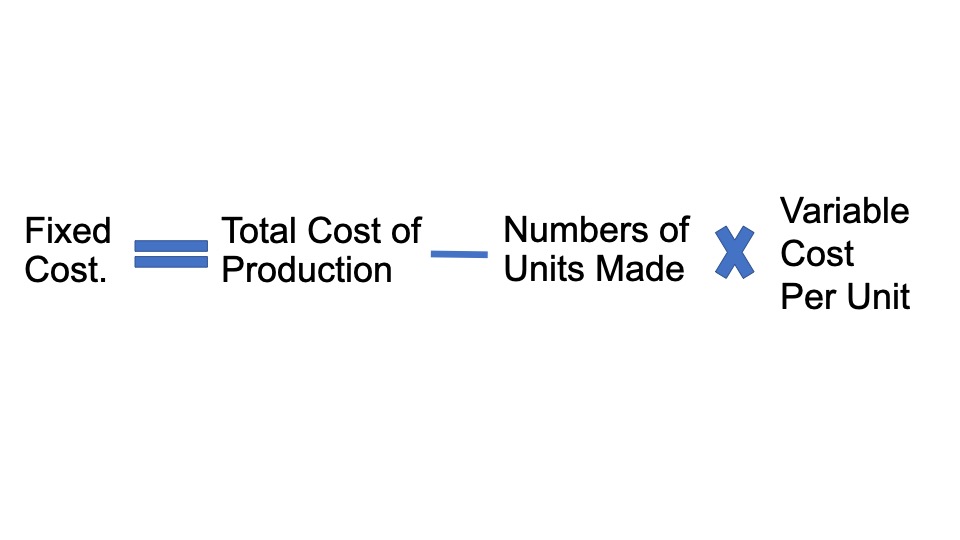

Formułę Kosztu Stałego można wyprowadzić, najpierw mnożąc liczbę wyprodukowanych jednostek i zmienny koszt produkcji na jednostkę, a następnie odejmując wynik od całkowitego kosztu produkcji. Jest interpretowany matematycznie jak poniżej

** Koszt stały = całkowity koszt produkcji – liczba wyprodukowanych jednostek * koszt zmienny na jednostkę **

Formuła obliczania średniego kosztu stałego.

Średni koszt stały daje wyobrażenie o tym, ile firma powinna płacić za każdym razem, gdy wyprodukowana zostanie jednostka towaru — przed rozważeniem kosztów zmiennych w celu faktycznego jego wytworzenia.

Średni koszt stały pozwala firmom decydować o cenie swoich towarów. Znajomość średniego kosztu stałego jest niezbędna, ponieważ jeśli nie zostanie on odzwierciedlony w cenie towaru firmy, firma nie osiągnie żadnych zysków.

Wyjaśnienie i przykłady

Wyjaśnienie.

Formułę kosztów stałych można obliczyć, wykonując następujące czynności:

Krok 1: Najpierw oblicz zmienny koszt produkcji na jednostkę, który może być sumą różnych kosztów produkcji, takich jak koszty pracy, koszty surowców, prowizje itp. Koszty te mają zmienny charakter i zmieniają się wraz z tempem produkcji lub rynkiem zwiększa się lub zmniejsza głośność.

Krok 2: Następnie oblicz liczbę sztuk wyprodukowanych w ustalonym okresie produkcyjnym.

Krok 3: Pomnóż koszt zmienny na jednostkę (krok 1) i liczbę jednostek produkcji (krok 2), aby otrzymać całkowity koszt zmienny produkcji.

Całkowity zmienny koszt produkcji = zmienny koszt na jednostkę * liczba wyprodukowanych jednostek

Krok 4: Określ całkowity koszt produkcji firmy w danym okresie czasu (czyli sumę wszystkich kosztów zsumowanych w kosztach produkcji)

Krok 5: Na koniec oblicz całkowity stały koszt produkcji, odejmując całkowity koszt zmienny w kroku 3 od całkowitego kosztu produkcji w kroku 4. Poniżej przedstawiono wzór.

Koszt stały = całkowity koszt produkcji – koszt zmienny

lub

Koszt stały = całkowity koszt produkcji – liczba wyprodukowanych jednostek * koszt zmienny na jednostkę

Przykłady

Przykład 1:

Przyjrzyjmy się firmie XYZ Toy. Według kierownika produkcji w maju 2020 roku wyprodukowano 20 tysięcy zabawek. Według działu księgowości całkowity koszt produkcji za ten miesiąc wyniósł 100 000 USD. Oblicz stały koszt produkcji, biorąc pod uwagę, że średni koszt zmienny na jednostkę dla firmy XYZ Toy Company wynosi 3 USD.

Rozwiązanie:

Mamy

| Całkowity koszt produkcji = 100 000 USD (A) |

|---|

| Koszt zmienny na jednostkę = 3,00 USD (B) |

| Liczba wyprodukowanych jednostek = 20 000 (C) |

Możemy obliczyć stały koszt produkcji XYZ Toy Company na maj 2020 r. w następujący sposób.

Stały koszt produkcji XYZ Toy Company = A – B*C = 100 000 – 3,00 * 20 000 = 40 000 USD.

Przykład 2.

Spójrzmy na inny przykład firmy XYZ Shoe Company. Dane produkcyjne za marzec 2020 r. są następujące:

- Koszt surowca na jednostkę wynosi 35

- Całkowita liczba wyprodukowanych butów to 2000

- Koszt pracy wynosi 45 USD za godzinę

- Czas potrzebny na wyprodukowanie buta to 45 minut

- Całkowity koszt produkcji to 150 000 $

- Oblicz stały koszt produkcji dla firmy obuwniczej XYZ w marcu 2020 r.

Rozwiązanie:

Mamy,

| Całkowity koszt produkcji = 150 000 USD (A) |

|---|

| Koszt surowca na jednostkę = 35 USD (B) |

| Koszt pracy na godzinę = 45 USD za godzinę (C) |

| Czas potrzebny do wyprodukowania jednostki = 45 min = 45 / 60 godz. = 0,75 godz. (D) |

| Liczba wyprodukowanych jednostek = 2000 (E) |

Najpierw obliczamy koszt zmienny na jednostkę jako:

- Koszt zmienny na jednostkę = Koszt surowca na jednostkę (B) + Koszt pracy na godzinę (C) * Czas potrzebny do wyprodukowania jednostki (D)

- Koszt zmienny na jednostkę = 35 + 45*0,75 = 68,75 USD

Dlatego możemy obliczyć stały koszt produkcji dla firmy obuwniczej XYZ w marcu 2020 r. jako.

- Stały koszt produkcji = Całkowity koszt produkcji (A) - Liczba wyprodukowanych jednostek (E) * Koszt zmienny na jednostkę.

- Stały koszt produkcji = 150 000 – 2000*68,75 = 12 500 USD

W związku z tym stały koszt produkcji dla firmy obuwniczej XYZ w marcu 2020 r. wynosi 12 500 USD.

Przykład 3.

XYZ Dolls produkuje lalki dla dzieci. Aby ustalić godziwą cenę towaru, firma musi obliczyć koszt stały.

Lalki XYZ sporządzają podsumowanie wszelkich miesięcznych kosztów, które mają. Podzielili listę zagregowaną na koszty zmienne i koszty stałe. Czynsz budowlany (4 000 USD), pensje pracowników (100 000 USD), materiały eksploatacyjne (3 000 USD) i strona internetowa (300 USD) to ich koszty stałe.

Aby zmierzyć skumulowane koszty stałe, XYZ Dolls sumuje wszystkie oddzielne koszty stałe:

4000 $ + 100 000 $ + 3000 $ + 300 $ = 107 300 $

Teraz XYZ Dolls zdaje sobie sprawę, że musi nadrobić 107 300 USD w cenie swoich produktów. Aby ustalić uczciwą cenę lalki, muszą obliczyć średni koszt stały (czyli koszt stały na jednostkę).

Załóżmy na przykład, że XYZ Dolls ma na stanie 8000 lalek na sprzedaż. Aby uzyskać średni koszt stały, dzielą 107 300 USD (całkowity koszt stały) przez 8000 (liczbę jednostki na sprzedaż). Średni koszt stały lub koszt stały na jednostkę wynosi 107 000 / 8000 = 13,4 USD.

XYZ Dolls musi dodać ten średni stały koszt w wysokości 13,40 USD do ceny sprzedaży, aby upewnić się, że nadrobią stały koszt.

Co jeśli XYZ Dolls chce zwiększyć swój zysk? Zwiększenie produkcji i produkcja większej liczby lalek to jeden ze sposobów, aby to zrobić. Firma XYZ Dolls płaci średnio 13,40 USD kosztów stałych przy tempie produkcji 8000 USD miesięcznie. Firma może zwiększyć produkcję do 10 000 lalek miesięcznie. Teraz ich średni stały koszt to tylko 10,73 USD. Innymi słowy, firma XYZ Dolls może zarobić dodatkowe 2,67 USD na sprzedaną lalkę bez zmiany innych kosztów operacyjnych.

Końcowe przemyślenia

Pojęcie kosztów stałych jest kluczowe do rozważenia, ponieważ jest to jeden z dwóch głównych składników całkowitych kosztów produkcji, drugim jest koszt zmienny. Zasadniczo koszty stałe są postrzegane jako rodzaj opłaty, która, niezależnie od poziomu wyników ekonomicznych firmy, rzadko się zmienia.

Należy jednak zauważyć, że koszty stałe nie są niezmienne, a w okresie wzrostu mocy lub recesji gospodarczej zmieniają się. Teoretycznie koszty stałe odstraszają potencjalnych konkurentów w sektorach kapitałochłonnych, skutecznie eliminując możliwość konkurowania mniejszych lub młodszych graczy. Odpisy amortyzacyjne, pensje personelu, leasing kontraktowy, opłaty ubezpieczeniowe itp. to tylko niektóre z podstawowych przykładów kosztów stałych.

Formułę Kosztu Stałego można wyprowadzić, najpierw mnożąc liczbę wyprodukowanych jednostek i zmienny koszt produkcji na jednostkę, a następnie odejmując wynik od całkowitego kosztu produkcji.

Obliczanie kosztów stałych zdecydowanie nie jest najprzyjemniejszą częścią rozwoju Twojej firmy. Ale zrozumienie, czym one są i kiedy musisz zapłacić za każdy z nich, daje Ci bezpieczeństwo finansowe, którego potrzebujesz, aby służyć i zadowolić swoich klientów.