Kup teraz Zapłać później dla B2B

Opublikowany: 2023-02-27Czasami modyfikator może mieć duże znaczenie, gdy coś opisujemy.

Oto kilka prostych przykładów: duży kot to rodzaj kota. A balon na ogrzane powietrze to rodzaj balonu. Każdy z nich przypomina odpowiednią kategorię na podstawowym poziomie… ale ostatecznie jest bardzo różny.

To samo można powiedzieć o business-to-business (B2B) kup teraz zapłać później (BNPL) .

Brzmi to tak samo, jak rozwiązanie, które stało się popularne wśród konsumentów, ale dla firm.

Ale B2B i B2C różnią się pod wieloma względami. Warto więc zapytać: czy B2B BNPL to tylko kolejna forma BNPL, czy też jest to coś wyjątkowego?

Odpowiedzmy na to pytanie i przy okazji dowiedzmy się więcej o B2B BNPL.

Co to jest kup teraz zapłać później?

Kup teraz zapłać później (BNPL) to rodzaj planu płatności, który umożliwia kupującym płacenie za zakupy w ratach w czasie.

Na rynku konsumenckim w ostatnich latach eksplodował popularnością. Badania przeprowadzone przez Finder wykazały, że w 2022 roku z BNPL korzystało 360 milionów konsumentów. A Juniper szacuje, że liczba ta osiągnie 900 milionów do 2027 roku.

Zanim przyjrzymy się bliżej BNPL dla biznesu, przyjrzyjmy się pokrótce B2C BNPL w celu uzyskania szerszego kontekstu.

Biznes-konsument (B2C) BNPL

Większość ludzi zna BNPL w formie business-to-consumer (B2C) . Jest to usługa, którą marki oferują klientom detalicznym, aby rozłożyć koszty swoich zakupów.

Na przykład klient, który chce kupić garnitur za 700 USD, może skorzystać z opcji kup teraz zapłać później, aby dokonywać płatności w wysokości 100 USD co tydzień, dopóki nie zostanie spłacony.

BNPL stał się bardzo popularny, ponieważ często oferuje okresy bez odsetek i brak wymagań dotyczących depozytów. Ułatwia to użytkownikom dostęp do produktów, których zakup na miejscu byłby w innym przypadku zbyt drogi.

Dla wielu konsumentów jest to bardzo przydatne. Jednak wokół tego też są pewne kontrowersje. Krytycy twierdzą, że może to zachęcać do nieodpowiedzialnych wydatków i prowadzić niektórych użytkowników do zadłużenia.

W niektórych krajach pojawiły się regulacje mające na celu przeciwdziałanie złym praktykom w branży BNPL, takim jak nadmierne stawki i wprowadzająca w błąd reklama.

Business-to-Business (B2B) BNPL

Business-to-business (B2B) BNPL to BNPL dostosowany do potrzeb firm działających w przestrzeni B2B.

Na przykład mała firma zaopatrująca sprzedawców detalicznych może chcieć kupić towary o wartości 5000 USD od hurtownika. Korzystając z BNPL, mogą spłacić swój zakup w ciągu 6 miesięcy.

Podobnie jak w przypadku konsumentów, pozostawia to firmom lepsze przepływy pieniężne, niż gdyby od razu zapłaciły za wszystko z góry. Ten przepływ pieniężny może być następnie wykorzystany w innych obszarach działalności.

Zalety B2B BNPL

Firmy B2B korzystające z BNPL mogą nie tylko zwiększyć swoje przepływy pieniężne, ale także zwiększyć ich elastyczność .

Oznacza to, że przepływy pieniężne można zwiększyć szybko i skutecznie w krótkim czasie.

Jest to szczególnie przydatne, gdy np. firma chce skorzystać z rabatu. Mogą uzyskać zniżkę, która nie byłaby nadal dostępna, gdyby odłożyli zakup.

B2B BNPL jest również bardziej dostępny niż wiele innych rodzajów pożyczek i finansowania. W przeciwieństwie do tradycyjnej pożyczki biznesowej, jest mniej kontroli kredytowych i szybsze wdrożenie.

Firmy BNPL (tj. firmy oferujące usługi BNPL) również wydają się być alternatywnymi pożyczkodawcami, a nie tradycyjnymi bankami.

Powszechną praktyką jest dla nich zarówno doświadczenie w branży , jak i znajomość technologii . Zapewnia to usługi o wartości dodanej , takie jak integracja POS i inne wbudowane rozwiązania finansowe.

B2B BNPL oferuje również rozwiązanie dla mniejszych i nowszych firm, które w przeciwnym razie mogłyby nie kwalifikować się do tradycyjnych pożyczek biznesowych.

Pozwala im to wypróbować rodzaj finansowania, który jest prostym i krótkoterminowym zobowiązaniem , zamiast ryzykować obarczenie się większym długiem długoterminowym.

Czy B2B BNPL to to samo co kredyt kupiecki?

B2B BNPL to rodzaj kredytu kupieckiego. Jednak kredyt kupiecki obejmuje również scenariusze odmienne od typowych planów BNPL.

Termin BNPL niesie ze sobą pewne implikacje związane z dostępnością punktów sprzedaży (POS) i z góry ustalonymi opcjami rat płatności.

Z kolei kredyt handlowy może wymagać dłuższego procesu zatwierdzania, podejmowania decyzji dotyczących wartości kredytowej i ustalania warunków płatności unikalnych dla konkretnej firmy.

B2B BNPL kontra B2C BNPL

Istnieją istotne różnice między B2B i B2C BNPL.

Zanim jednak na nie spojrzymy, spójrzmy na podstawowe podobieństwa między tymi dwoma typami BNPL.

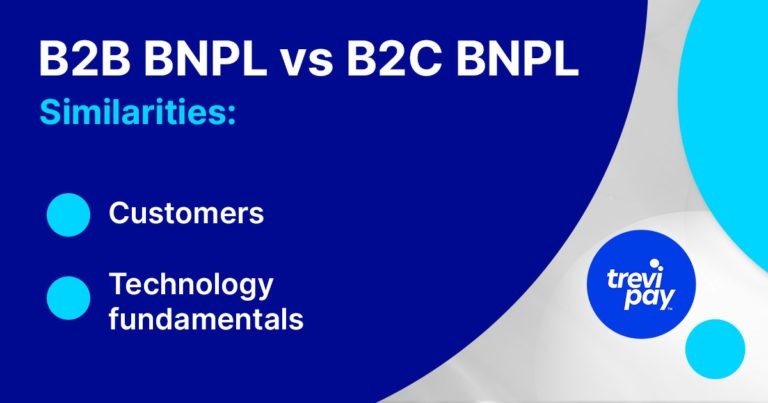

Podobieństwa B2B i B2C BNPL

1. Klienci

Procesy zakupowe B2B i B2C są różne, ale kupujący są ci sami.

Mówiąc prościej, kupujący B2B są również konsumentami. Więc już rozumieją i ufają BNPL jako wygodnemu, bezpiecznemu i prostemu sposobowi płatności.

I przyzwyczaili się do płynnej obsługi z wieloma opcjami płatności.

2. Podstawy technologii

Technologia płatności stojąca za BNPL jest mniej więcej taka sama, niezależnie od kontekstu komercyjnego, w jakim jest używana. Te same podstawowe elementy muszą być zintegrowane, aby umożliwić i gwarantować zakupy bez wkładania pieniędzy z góry.

Wykorzystywane są różnorodne technologie, takie jak systemy punktów sprzedaży (POS), aplikacje mobilne, automatyczne przetwarzanie izb rozliczeniowych (ACH) i bramki płatności online.

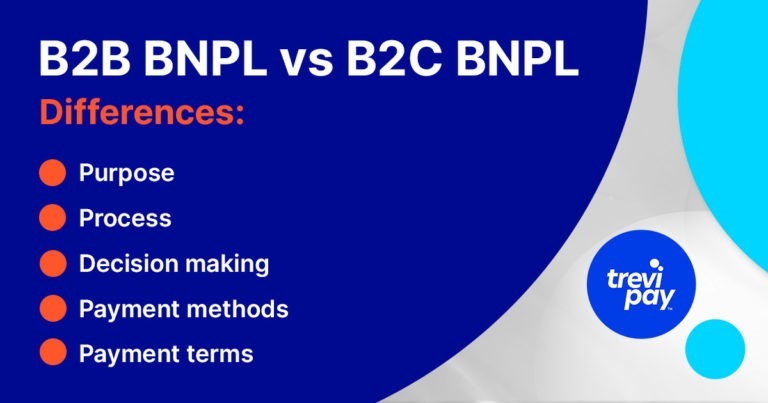

B2B i B2C BNPL różnice

1. Cel

Nabywcy biznesowi podejmują decyzje w zupełnie innych kontekstach niż zwykli klienci B2C.

W świecie biznesu zakupy są często koniecznością lub decyzjami o charakterze inwestycyjnym. Każda płatność jest środkiem do celu lub czymś, co ma na celu uzyskanie zwrotu finansowego.

Ale dla typowego konsumenta B2C zakup jest często dokonywany dla samego zakupu. Na przykład ankieta przeprowadzona przez Forbes wykazała, że 2 na 5 użytkowników BNPL pokolenia Z używało go, aby być na bieżąco z najnowszymi trendami w modzie.

2. Proces

Firmy B2C BNPL obsługują duże ilości małych transakcji. W rezultacie ryzyko jest stosunkowo niskie.

Z drugiej strony typowy dostawca B2B BNPL musi radzić sobie z mniejszymi wolumenami większych i bardziej złożonych transakcji.

Kontrole kredytowe dla kupujących ubezpieczycieli są często szybkie, ale należy wziąć pod uwagę więcej czynników, takich jak dane dotyczące sprzedaży, dłuższe terminy płatności i inne.

Muszą również integrować się z szerszym procesem „order-to-cash”. Oznacza to synchronizację z systemami zarządzania relacjami z klientami (CRM), rozwiązaniami księgowymi i fakturowania, które stanowią dużą część procesu B2B.

Kolekcje

Kolekcje to duża część świata biznesu. Pozostawanie w tyle za tym ważnym procesem może negatywnie wpłynąć na przepływy pieniężne firm, co z kolei może mieć efekt domina na inne operacje.

Niektóre rozwiązania finansowania B2B, takie jak faktoring faktur, obejmują usługi windykacyjne.

Kolekcje B2C są zwykle prostsze. Opłaty za spóźnione płatności mogą faktycznie przynieść korzyści firmie BNPL. Mniejsze średnie wartości zamówień oznaczają, że indywidualne spóźnione płatności B2C nie wpływają negatywnie na przepływy pieniężne na takim poziomie, jak w przypadku firm B2B.

Kupujący B2B płacą opłaty transakcyjne

Długie warunki płatności netto związane z płatnościami B2B oznaczają, że dostawcy BNPL często pobierają od kupujących opłaty transakcyjne BNPL za korzystanie z usługi.

Jednak w B2C zazwyczaj to sprzedawcy płacą te opłaty. W zamian korzystają z wynikającej z tego zwiększonej częstotliwości i wolumenu sprzedaży.

2. Podejmowanie decyzji

Zakupy B2B zazwyczaj angażują średnio 6 – 10 decydentów. Ci decydenci mogą nie mieć tych samych motywacji lub celów.

Dla dostawcy B2B BNPL może to mieć pewne praktyczne konsekwencje. Na przykład ich zespół sprzedaży może mieć więcej interakcji z klientami.

2. Metody płatności

Płatności B2B są wyjątkowe. Często wiążą się one ze stosunkowo wolnym czasem realizacji oraz szerokim zakresem preferowanych metod i warunków płatności.

Różnice te można częściowo wytłumaczyć stosunkowo wysoką średnią wartością zamówienia, co czyni je bardziej ryzykownymi.

Ogólnie rzecz biorąc, wielu uważa, że płatności B2B są opóźnione o około 5 lat w porównaniu z płatnościami konsumenckimi. Na przykład Pymnts podaje, że 40% wszystkich płatności B2B nadal jest realizowanych czekiem papierowym.

Jednak powolny postęp nie wyjaśnia całkowicie różnicy. Pewną rolę odgrywają również wewnętrzne procesy zatwierdzania i płatności o wysokiej wartości.

Płacenie w Internecie

Wiele wskazuje na to, że rosnącą popularnością cieszą się inne metody płatności, zwłaszcza opcje płatności zgodne ze sprzedażą internetową.

Raport McKinsey z 2020 roku wykazał, że:

70 procent decydentów B2B twierdzi, że jest otwartych na dokonywanie nowych, w pełni samoobsługowych lub zdalnych zakupów przekraczających 50 000 USD, a 27 procent wyda więcej niż 500 000 USD.

3. Warunki płatności

Podstawowa koncepcja płacenia za coś w późniejszym terminie istnieje w biznesie od dawna. Warunki 30, 60, a nawet 90 netto to norma w wielu sektorach B2B.

Tak więc rozłożenie terminów B2B BNPL na stosunkowo długie ramy czasowe nie jest niczym nowym. W B2C BNPL ta koncepcja nie jest konieczna (chociaż istnieje w przypadku innych opcji finansowania konsumentów, takich jak spłata samochodu i kredyty hipoteczne).

Finansowanie B2B

BNPL nie jest jedyną metodą płatności B2B oferującą opcję odroczonej płatności. Finansowanie B2B (którego jednym z rodzajów jest BNPL) to bogata i zróżnicowana dziedzina.

Obejmuje tradycyjne pożyczki biznesowe, zadłużenie typu venture, finansowanie kapitałowe, kredyt handlowy, finansowanie faktur (finansowanie faktur i faktoring faktur) i wiele innych.

TreviPay: dostawca B2B BNPL

W TreviPay dogłębnie rozumiemy wyjątkową naturę transakcji B2B oraz czynniki i potencjalne źródła tarć, jakie one niosą.

Przez dziesięciolecia wielokrotnie znajdowaliśmy nowe sposoby wprowadzania innowacji w przetwarzaniu płatności online, systemach kredytu kupieckiego i rozwiązaniach w przestrzeni B2B. I robimy to do dziś.

Nasze innowacje w płatnościach B2B mogą napędzać prawdziwy wzrost, umożliwiając oferowanie klientom B2B kredytu kupieckiego (w tym BNPL) i innych rozwiązań finansowych.

Wniosek

W ostatnich latach bardzo popularne wśród konsumentów stały się rozwiązania typu „kup teraz, zapłać później”. Wydaje się, że nawet przy wyższych poziomach regulacji wzrost ten będzie kontynuowany.

Nie jest więc może zaskoczeniem, że nabywcy B2B również zaczęli z niego korzystać.

Ale pomimo tej samej nazwy i tych samych klientów, B2B i B2C BNPL to zupełnie różne rozwiązania.

Wszystko sprowadza się do kontekstu, w szczególności unikalnych aspektów transakcji B2B, w tym skali, wartości, metod płatności i warunków płatności.