Rewolucja w fintechu jest bliska: jak blockchain zmieni branżę?

Opublikowany: 2022-10-11Jeszcze kilka lat temu „blockchain” dzwonił głównie do garstki krypto-entuzjastów. Dziś trudno znaleźć kogoś, kto o tym nie słyszał. Firmy spoza niszy kryptograficznej zaczynają wykorzystywać tę technologię ze względu na jej niezaprzeczalne korzyści. Co tak naprawdę oznacza popularyzacja blockchain dla branży fintech? Czy przeżywamy już rewolucję? W tym artykule postaramy się uchwycić wpływ blockchain na branżę fintech (z niewielkim objazdem dla innych sektorów).

Co to jest blockchain?

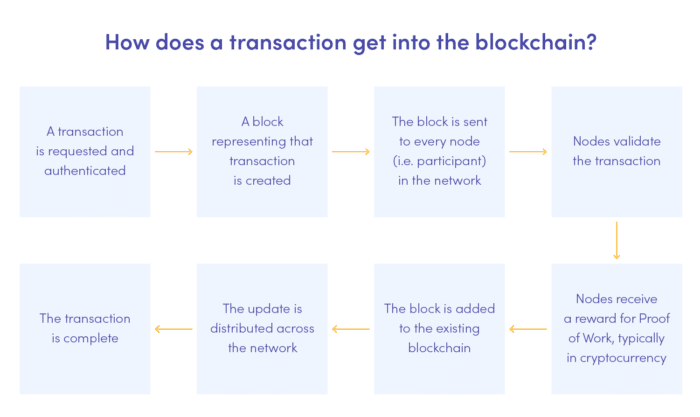

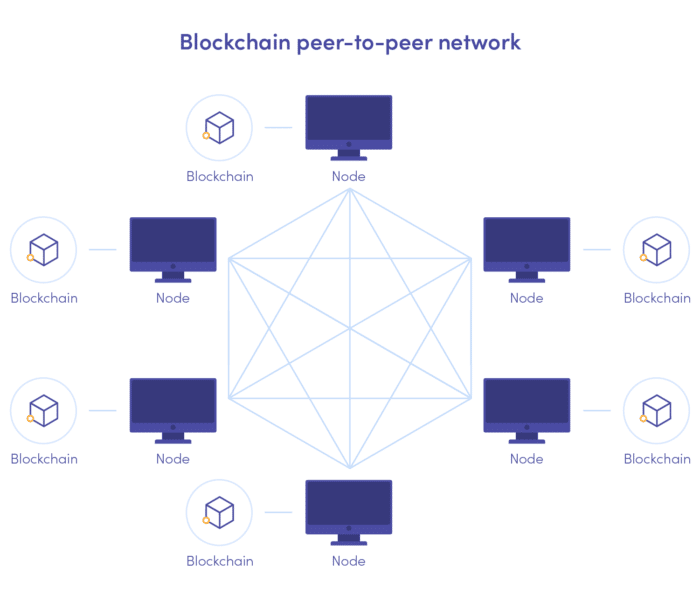

Zacznijmy od podstaw. W skrócie, blockchain to zdecentralizowana, rozproszona księga publiczna, alternatywa dla tradycyjnych baz danych. W przypadku blockchaina dane są przechowywane w chronologicznie połączonych blokach, których nie można modyfikować ani usuwać po dodaniu do łańcucha. Nie angażuje żadnej jednostki centralnej, która przetwarzałaby i kontrolowała dane. Taka architektura jest rdzeniem potencjału rewolucyjnego blockchaina i stoi za jego popularnością.

Blockchain, fintech i kryptowaluty

Pojęcie blockchain sięga lat osiemdziesiątych, ale do niedawna nikt go właściwie nie stworzył. Jesteśmy to winni Satoshi Nakamoto, który uczynił z niej podstawę kryptowaluty bitcoin, wydanej po raz pierwszy w 2009 roku. Udoskonalony z protokołem Proof-of-Work blockchain umożliwił użytkownikom przeprowadzanie transakcji i zarabianie na nich bez walidacji ze strony centralnego podmiotu.

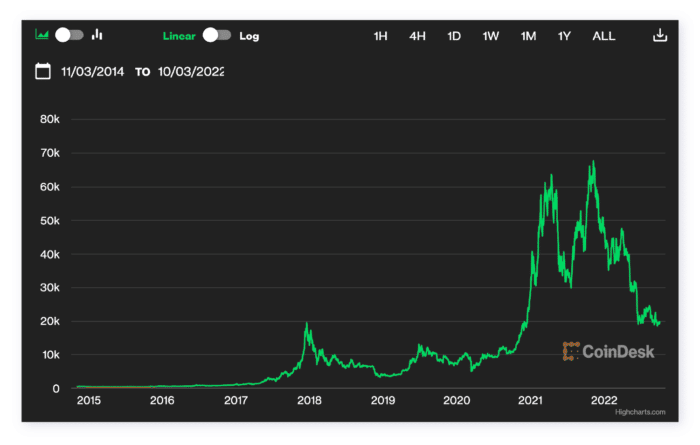

Prawdopodobnie znasz resztę historii – zaczynając jako mała kryptowaluta, Bitcoin urósł do najpotężniejszej monety na rynku w ciągu zaledwie dziesięciu lat. O ile w 2010 roku jeden BTC w szczytowym momencie byłby wart 0,30 euro, to w listopadzie 2021 roku jego wartość wynosiła już ponad 53 000 euro. Ciekawostka: pierwszą transakcją Bitcoin w historii było zamówienie na pizzę. Koszt pizzy to… 10 000 BTC. Rób rachunki!

W czerwcu 2022 roku kryptowaluta zaczęła tracić na wartości po ciągłym okresie wzrostu. Było to spowodowane mieszanką czynników, w tym ostrożnością wobec kryptowalut wzmocnioną awarią Terra LUNA. Jednak wydaje się, że Bitcoin powoli wraca na właściwe tory.

Trudno mówić o blockchainie w oderwaniu od sceny kryptograficznej. Ale do rzeczy – skupmy się na samym blockchainie i jego rewolucyjnym potencjale dla wszystkich nisz fintechowych .

Zastosowania blockchain w fintechu – przykłady

Biorąc pod uwagę początki blockchain, branża fintechowa była naturalnie pierwszą, która w większym stopniu przyjęła tę innowacyjną technologię. Startupy oparte na fintech blockchain wyrastają jak grzyby po deszczu, ale nie tylko nowe firmy decydują się im zaufać. Nawet firmy i organizacje finansowe o ugruntowanej pozycji decydują się na wdrożenie go dla określonej usługi lub nawet pełną migrację do niej. Do czego używają blockchain?

BNP Paribas, Santander, Aviva, PZU, Nextbank

Zobacz nasze projekty bankowe#1 Przelewy międzynarodowe

Jak dotąd jednym z najpopularniejszych celów wdrażania blockchain przez globalne firmy i organizacje jest usprawnienie międzynarodowych transakcji i transferów . Tradycyjny sposób ich przetwarzania obejmuje zwykle kilku pośredników. W rezultacie zajmuje to znacznie więcej czasu. Dzięki zdecentralizowanej i rozproszonej strukturze blockchain redukuje liczbę pośredników do niezbędnego minimum. Oznacza to, że transakcje są:

- szybciej (dane przechodzą przez mniejszą liczbę rąk)

- taniej (pośrednicy nie pobierają opłat)

- bezpieczniejsze (cyberprzestępcy nie mogą atakować żadnego podmiotu centralnego)

#2 środki bezpieczeństwa

Niezmienny charakter bloków utrudnia unikanie oszukańczych działań, ponieważ zapisów nie można usunąć. Jednocześnie mechanizm dodawania bloków do łańcucha ułatwia skuteczną automatyzację wykrywania oszustw.

Zamiast działać w odwrotnej kolejności, firmy i instytucje finansowe mogą wykorzystywać blockchain do działania z wyprzedzeniem. Oszukańcza transakcja może być oflagowana w czasie rzeczywistym, uniemożliwiając użytkownikowi dodanie bloku do łańcucha. Te cechy przyciągają coraz więcej firm, które chcą zmniejszyć ryzyko oszustwa.

Z drugiej strony anonimowość transakcji może stwarzać pole do nadużyć, np. prania pieniędzy. Na szczęście fintechowe startupy już tworzą narzędzia do oceny ryzyka i wykrywania oszustw zaprojektowane specjalnie dla protokołu blockchain . Przykładem może być eliptyczny.

Blockchain może również zwiększyć bezpieczeństwo transakcji peer-to-peer . W ostatnich latach obserwujemy rosnącą popularność aplikacji płatniczych p2p. Dzięki temu, że są szybkie i poręczne, zyskały sporą rzeszę fanów. Jednak niekoniecznie zapewniają swoim użytkownikom maksymalne bezpieczeństwo.

Tak – model płatności peer-to-peer zmniejsza liczbę pośredników, biorąc pod uwagę, że między dwoma użytkownikami jest tylko jedna jednostka przetwarzania. Jednak nawet przy szyfrowaniu agent p2p, który przechowuje dane w sposób scentralizowany, jest podatny na naruszenie danych. Gdyby ta wymiana miała miejsce w sieci blockchain, ryzyko spadłoby praktycznie do zera.

#3 Finansowanie Handlu

W tradycyjnym podejściu każda umowa o finansowanie handlu wymaga dokładnej weryfikacji wielu dokumentów. W ugodzie uczestniczą nie tylko kupujący i sprzedający, ale także ich banki, firmy ubezpieczeniowe i inne strony. Każdy z nich śledzi zakupy we własnych bazach danych.

Sprawia to, że wszystkie procesy są mniej kontrolowane i podatne na zaniedbania, nie wspominając o tym, że stwarza to idealne warunki, aby oszustwa przeszły niezauważone. Ta sytuacja nie sprzyja rozkwitowi finansowania handlu, ale wręcz przeciwnie, ponieważ instytucje finansowe, kupujący i sprzedający obawiają się ryzyka.

Blockchain może to zmienić, stając się platformą łączącą kontrahentów. Rejestry przechowywane w łańcuchu w porządku chronologicznym można łatwo śledzić i weryfikować w dowolnym momencie bez sięgania do poszczególnych baz danych i porównywania ich. Każdy ma dostęp do tych samych informacji. Pełna przejrzystość! A dzięki inteligentnym kontraktom transakcje można walidować na podstawie ustalonych warunków, dzięki czemu cały proces jest w pełni automatyczny.

Czy banki przejdą na blockchain?

Mimo że przez stosunkowo długi czas pozostawały sceptyczne, banki powoli zauważają, że blockchain stwarza im nowe możliwości, szczególnie w zakresie bezpieczeństwa i zgodności.

Ta zmiana jest widoczna na całym świecie – wielu gigantów bankowych, w tym HSBC, JP Morgan, Citi Bank i Goldman Sachs, intensywnie inwestuje w tę technologię. Lokalne banki podążają za nimi, uznając blockchain za obiecujące narzędzie do uwierzytelniania dokumentów. Wdrożenie Blockchain rozwiązuje problem „trwałego nośnika”, z którym europejskie banki muszą się zmagać z powodu przepisów. Korzystając z blockchain, mogą udostępniać klientom ważne informacje w bezpieczny i w pełni przejrzysty sposób, bez marnowania papieru i czasu.

Jeśli chodzi o przetwarzanie transakcji, sprawy mają się jeszcze trochę inaczej. Niektóre banki podejmują inicjatywę, ponieważ odmowa zastosowania technologii blockchain może kosztować ich klientów. Z jednej strony blockchain usuwa pośredników, co oznacza, że rezygnują oni z opłat transakcyjnych, które często są wysokie w przypadku przelewów międzynarodowych. Z drugiej strony ich klienci mogliby w inny sposób migrować na bardziej progresywne platformy.

Dotyczy to w szczególności użytkowników komercyjnych, którzy na co dzień przetwarzają wiele transakcji importowo-eksportowych. O ile zmiana może nie wpłynąć na portfel stałych klientów, o tyle firmy na pewno zauważają różnicę – a gdy już to zrobią, nie ma już odwrotu do tradycyjnego systemu.

Nasz projekt zajął 2 miejsce na najlepszy startup fintech w 2020 roku

Poznaj NextbankSantander jako pierwszy posunął się o krok dalej w zakresie adopcji blockchain, umożliwiając swoim klientom faktyczne przesyłanie pieniędzy za pośrednictwem sieci blockchain. Usługa One Pay FX oparta na Ripple usprawnia międzynarodowe przelewy pieniężne, zmniejszając koszty transakcji i czas potrzebny na dotarcie pieniędzy z jednego portfela do drugiego.

Aplikacje blockchain – czy wykraczają poza fintech?

Wyjście poza bańkę kryptowalutową Blockchain to już duży krok naprzód. Nisza kryptowalut jest jednak nadal częścią rynku fintech. Czy blockchain oferuje korzyści również innym branżom? Oczywiście – wiele sektorów odkrywa w ostatnim czasie zalety rozproszonej księgi.

Blockchain jest wdrażany w innych branżach głównie w celu bezpiecznego przetwarzania danych i zgodności z przepisami. W branży opieki zdrowotnej blockchain służy głównie jako aktualizacja bezpieczeństwa. Umożliwia szpitalom, klinikom i innym jednostkom medycznym bezpieczne przechowywanie i przetwarzanie dokumentacji. Dane przechowywane w centralnych bazach danych są bardziej podatne na wycieki. Biorąc pod uwagę jego poufność, takie zdarzenia mogą mieć poważne konsekwencje. Dzięki blockchain, jednostki medyczne są wreszcie w stanie bezpiecznie przenosić między sobą dokumentację pacjenta.

Branża ubezpieczeniowa , podobnie jak finanse, zaczyna intensywnie wykorzystywać blockchain w celu zapewnienia zgodności z przepisami. Inteligentne kontrakty w połączeniu ze sztuczną inteligencją mogą usprawnić przetwarzanie roszczeń, weryfikując je automatycznie w oparciu o spełnione warunki.

Jaka jest przyszłość blockchain w fintechu?

Blockchain wtłacza nową energię w świat fintech, obiecując przejrzystość i większe bezpieczeństwo zarówno dla firm, jak i ich klientów. Mimo, że nadal dominują tradycyjne transfery, może się to zmienić szybciej niż się spodziewamy. Podczas konferencji Blockchain Central Davos Michael Mielbach twierdził, że za 5 lat SWIFT nie będzie już używany (raport trendów EU Blockchain 2022). To całkiem niezłe stwierdzenie, ale patrząc na tempo adaptacji blockchaina, CEO Mastercard może mieć rację!

W najbliższej przyszłości prawdopodobnie zobaczymy, że banki dywersyfikują swoje spektrum usług opartych na blockchain i ostatecznie – przekształcają się w organizacje zdecentralizowane. Zmiany nadchodzą również na rynku kryptowalut. Być może pamiętasz, że wspomnieliśmy o ogromnym spadku wartości Bitcoina w 2022 roku. Jest wiele czynników, za które można winić, jednak jednym z najbardziej znaczących był wzrost cen energii. Coraz trudniej wykopać główne kryptowaluty, co sprawia, że zużycie energii przez systemy wydobywcze jest jeszcze większe.

W obliczu rosnących cen i kryzysu klimatycznego Proof of Work – mechanizm konsensusu używany do dodawania bloków do sieci blockchain kryptowaluty – nie jest już odpowiednim rozwiązaniem. Wkrótce może zostać zastąpiony przez Proof of Stake , inny mechanizm, który nie wymaga intensywnych obliczeniowo operacji i specjalistycznego sprzętu, który bardzo szybko się dezaktualizuje. To dowodzi, że ta technologia idzie z duchem czasu. Ethereum wkrótce przejdzie na PoS, a inne platformy mogą pójść za jego przykładem.

Czas pokaże, czy blockchain całkowicie zastąpi scentralizowane bazy danych. Cieszymy się, że jesteśmy świadkami tej zmiany!

Czy jesteś zainteresowany samodzielnym testowaniem potencjału blockchain? Skontaktuj się z nami, aby porozmawiać o możliwych zastosowaniach zdecentralizowanych sieci dla Twojej firmy!