8 najlepszych funkcji aplikacji bankowości mobilnej

Opublikowany: 2023-02-21Czasy się zmieniają, a banki nie mają wyboru i muszą za nimi podążać. W tym dynamicznie zmieniającym się krajobrazie gospodarczym pojawiają się nowe potrzeby i zmieniają się priorytety. Teraz, gdy wiele walut traci stabilność, klienci oczekują większej elastyczności w zarządzaniu swoimi środkami. Inflacja odbija się na ich budżetach, dlatego większy niż kiedykolwiek nacisk kładą na funkcje wspierające oszczędzanie. Ponadto czynnik środowiskowy zyskuje na znaczeniu we wszystkich sektorach, w tym w finansach.

Wszystkie te zmiany znajdują odzwierciedlenie w ewolucji aplikacji bankowości mobilnej. Zebraliśmy najciekawsze funkcje, aby dać Ci wskazówkę, w jakim kierunku może pójść rozwój aplikacji bankowych. Mamy nadzieję, że nasza lista dostarczy Ci cennych informacji!

1. Zaawansowane śledzenie pieniędzy

Przy gwałtownie rosnącej inflacji i recesji pukającej do drzwi, nic dziwnego, że funkcje śledzenia pieniędzy stają się priorytetem użytkowników. Najczęściej pobierane aplikacje bankowe w Europie, takie jak Revolut czy Monzo, dużo inwestują w rozwój inteligentnych funkcji oszczędzania, umożliwiających użytkownikom:

- ustalać różne cele oszczędnościowe i różnicować limity wydatków

- zrozumieć swoje wydatki w intuicyjny sposób za pomocą diagramów i wykresów porównawczych.

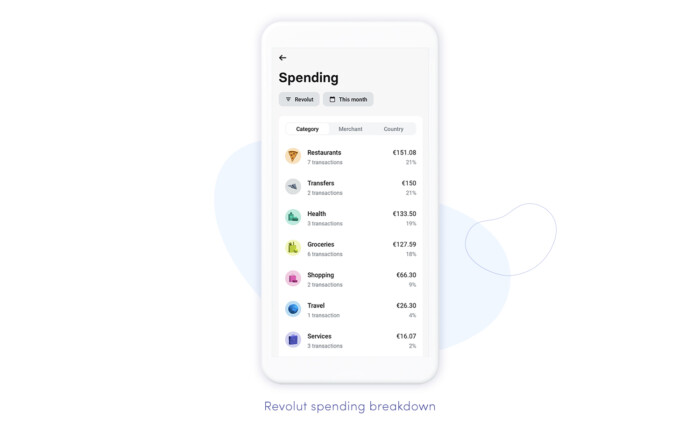

Oprócz dostarczania klientom przeglądu ich nawyków finansowych , niektóre aplikacje idą o krok dalej, dostarczając cotygodniowe statystyki dotyczące wydatków wraz z procentowym porównaniem z poprzednimi tygodniami. W aplikacji Revolut typowy podział na sektory (artykuły spożywcze/rozrywka/edukacja itp.) został zastąpiony obszernym podziałem, umożliwiającym różne rodzaje kategoryzacji (według sprzedawców, kategorii, krajów i innych).

Koncentracja na funkcjach śledzenia pieniędzy prawdopodobnie będzie kontynuowana w najbliższej przyszłości, zwłaszcza jeśli utrzyma się obecny trend gospodarczy, zmieniając aplikacje w automatycznych doradców finansowych, którzy proaktywnie pomagają użytkownikom w gromadzeniu oszczędności. Ta ewolucja nie byłaby możliwa, gdyby nie sztuczna inteligencja, która napędza zaawansowaną analitykę i automatyzację w najlepszych funkcjach aplikacji bankowości mobilnej. Więcej o AI w fintechu przeczytasz na naszym blogu.

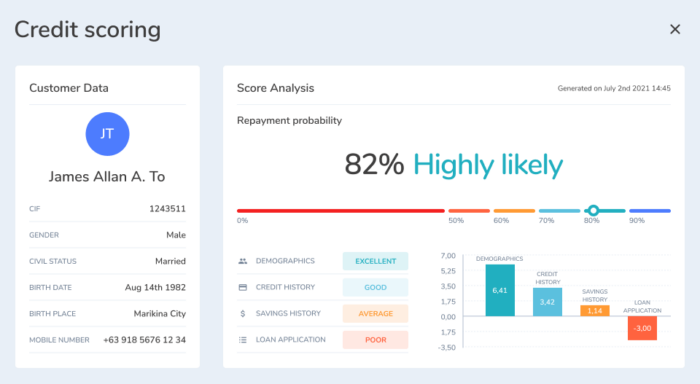

Tymczasem warto zauważyć, że kryzys skłonił również banki do przemyślenia strategii weryfikacji kredytów w celu poprawy własnej stabilności finansowej w niepewnych czasach. Oznacza to, że inwestują więcej niż kiedykolwiek w silniki scoringowe oparte na uczeniu maszynowym , które pomagają im identyfikować kredyty wysokiego ryzyka na podstawie dogłębnej analizy wzorców zachowań klientów i innych istotnych czynników. Pomogliśmy opracować taki system dla Nextbanku. System punktacji kredytowej AI, do którego powstania się przyczyniliśmy, znalazł się w finale 2019 Singapore FinTech Awards, torując drogę Nextbank do zdobycia drugiego miejsca w kategorii najlepszy start-up fintech w 2020 roku.

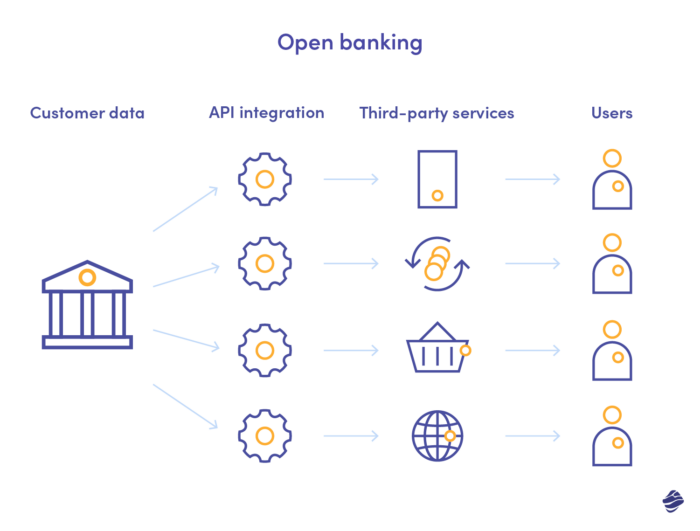

2. Otwórz funkcje aplikacji bankowości mobilnej

Posiadanie kilku kont w różnych bankach nie jest w dzisiejszych czasach niczym niezwykłym. Niektórzy korzystają z nich, ponieważ prowadzą koczowniczy tryb życia lub dzielą swoje życie między krajami, podczas gdy inni chcą jak najlepiej wykorzystać to, co oferują poszczególne banki. Jednak większość faktycznie traktuje to jako środek zapobiegawczy, bo przekonała się, często na własnej skórze, do czego może doprowadzić brak dywersyfikacji finansowej w czasach recesji.

Koncepcja otwartej bankowości , wywodząca się z lat dziewięćdziesiątych w Niemczech, ewoluowała po ostatnim kryzysie finansowym, który pokazał nam, jak niebezpieczna dla stabilności gospodarczej może być niska konkurencyjność. Pomyślnie wdrożony w Wielkiej Brytanii, obecnie rozprzestrzenia się na całym świecie jako sposób na zwiększenie konkurencji i wzmocnienie pozycji zarówno firm, jak i klientów. Błyskawicznie i bezproblemowo dzięki integracji API umożliwia bankom łatwe przetwarzanie i przekazywanie danych użytkowników, jeśli tylko sami użytkownicy wyrażą na to zgodę.

Dla tych, którzy mają różne konta i prowadzą firmy, funkcje otwartej bankowości to doskonały sposób na uzyskanie pełnego wglądu w ich finanse. Jeśli instytucje finansowe są powiązane, użytkownicy mogą zobaczyć wszystkie swoje konta w jednym miejscu bez konieczności logowania się do innych aplikacji. Ponadto możesz korzystać z inteligentnych analiz w trybie otwartej bankowości, aby uzyskać głębszy wgląd w swoje wydatki i nawyki. Nie zapominajmy o przelewach ułatwionych – przy otwartej bankowości ich droga jest znacznie krótsza.

3. Inteligentne zarządzanie subskrypcjami

Mówiąc o integracji, jest jeszcze jedna prosta, ale niesamowita funkcja, która może pomóc użytkownikom wrócić na właściwe tory z ich finansami. Wszyscy miłośnicy filmów, entuzjaści podcastów i poszukiwacze rozwoju – nadstawcie nam ucha!

Ponieważ model abonamentowy stał się dominujący w Internecie, średnia lista usług subskrybowanych radykalnie się wydłużyła. Oznacza to, że znacznie trudniej jest kontrolować wydatki w tej dziedzinie. Dostęp odnawia się automatycznie, a opłaty pobierane są z Twojego konta bankowego, a Ty mogłeś zapomnieć, że go subskrybowałeś. Lub pamiętasz, ale zgubiłeś klucze dostępu i brakuje ci czasu, aby go rozwiązać.

Rozwiązaniem tego problemu jest inteligentne zarządzanie subskrypcjami , które coraz częściej jest uwzględniane w aplikacjach bankowych. Przykładem może być Revolut, o którym już wspominaliśmy w kontekście innej funkcji. Jest to wygodne dla użytkowników – zamiast pobierać aplikację służącą specjalnie do zarządzania subskrypcjami, mogą zarządzać subskrypcjami bezpośrednio tam, gdzie obsługiwane są wszystkie ich finanse.

4. Podzielone płatności i inne najlepsze funkcje aplikacji bankowości mobilnej dla grup

Najlepsze funkcje aplikacji bankowości mobilnej ułatwiają życie, a ta sprawdza się szczególnie dobrze, zwłaszcza jeśli często wychodzisz, wynajmujesz mieszkanie lub podróżujesz w większych grupach. Funkcja dzielenia rachunków pozwala szybko i łatwo policzyć, ile każdy ma zapłacić. Wystarczy wpisać ostateczną kwotę, a aplikacja wykona obliczenia za Ciebie, wysyłając automatyczne wezwanie do zapłaty do wybranych użytkowników. Niektóre aplikacje pozwalają edytować kwoty, które poszczególni ludzie są Ci winni lub dodawać do nich Twoje długi, aby obliczyć rzeczywistą kwotę do zapłaty.

Zautomatyzowane żądania płatności są niesamowite nie tylko dlatego, że wykluczają czasochłonne obliczenia, ale także dlatego, że dzielenie rachunków jest mniej kłopotliwe. Łatwiej jest wysłać powiadomienie niż bezpośrednio poprosić o pieniądze, aw ten sposób prawdopodobnie otrzymasz je z powrotem znacznie szybciej. Wiele banków umożliwia również natychmiastowe płatności peer-to-peer między użytkownikami, aby cały proces był jak najbardziej płynny i szybki.

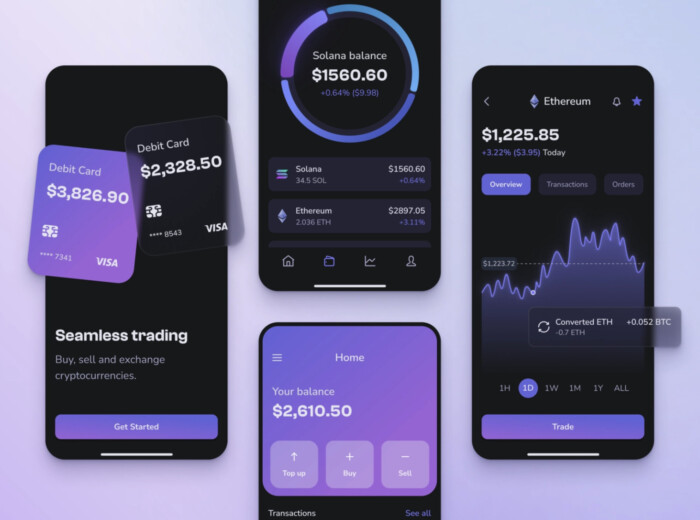

5. Wymiana kryptowalut i płatności

Ścieżki kryptowalut i bankowości konwencjonalnej zaczynają się coraz częściej krzyżować. Banki zrozumiały, że taka fuzja jest nieunikniona, ponieważ liczba użytkowników kryptowalut rośnie wykładniczo z roku na rok. Aplikacje kryptograficzne od dawna umożliwiają klientom łączenie ich kont FIAT z portfelem kryptograficznym, ale teraz inicjatywę przejmują również banki. Nie tylko zapewnia klientom większą elastyczność, ale także umożliwia im dywersyfikację portfeli i wdrażanie antyinflacyjnych strategii budżetowych.

Możesz korzystać z banków kryptograficznych, ale tradycyjne instytucje finansowe również zaczynają łączyć kryptowaluty i FIAT. Oprócz wprowadzania własnych monet , umożliwiają one kupowanie różnych monet bezpośrednio za pośrednictwem ich aplikacji . Przykład? Chase Bank (JP Morgan) pozwala użytkownikom kupować i sprzedawać kryptowaluty za pośrednictwem giełdy Coinbase, a dzięki aplikacji Revolut możesz zdobyć trochę Bitcoinów. Inne banki prawdopodobnie wkrótce dołączą do tego trendu.

Jednak dzięki odpowiednim aplikacjom do bankowości kryptograficznej prawdopodobnie uzyskasz większą elastyczność, ponieważ możesz skonfigurować plany algorytmu, aby automatycznie przeliczać rezerwy FIAT na określone monety i uzyskiwać dostęp do najlepszych funkcji aplikacji bankowych zaprojektowanych specjalnie dla użytkowników kryptowalut.

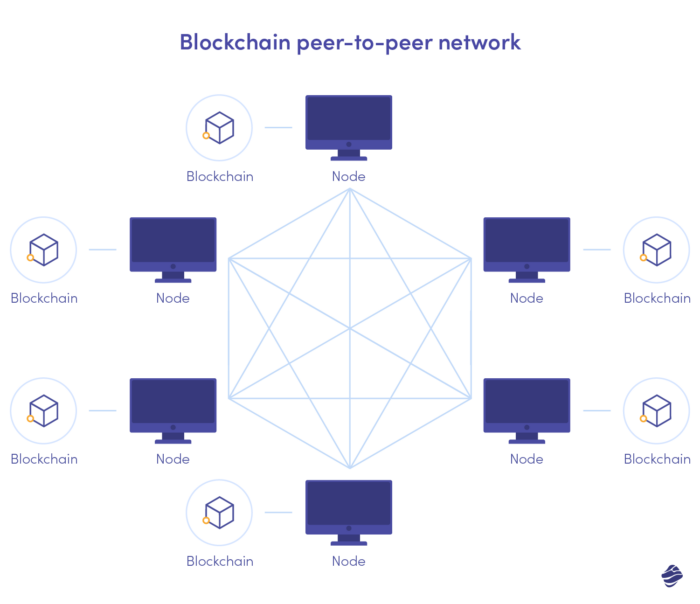

6. Bezpieczne transfery blockchain

Blockchain i kryptowaluty są ze sobą powiązane w teorii i praktyce, ale wykorzystanie technologii blockchain w tworzeniu aplikacji fintech może wykraczać daleko poza to. Blockchain to rozproszona księga, która przechowuje informacje w sposób zdecentralizowany. Dane przechowywane w niezmiennych blokach połączonych zaszyfrowanymi łańcuchami są znacznie bardziej odporne na naruszenia bezpieczeństwa i cyberataki. Nie ma centralnej jednostki, którą cyberprzestępcy mogliby zaatakować – zamiast tego mają do czynienia z grupą rozproszonych węzłów.

Wynik? Księga jest praktycznie niemożliwa do zhakowania. Taka architektura zapobiega również oszustwom, ponieważ raz zapisane w bloku dane nie mogą być zmienione ani usunięte . Brak jednostek centralnych jako pośredników oznacza również szybszy przepływ danych między kontami.

Nawet nie wiedząc zbyt wiele o praktycznych zastosowaniach blockchaina, prawdopodobnie już myślisz o jego korzyściach dla banków i instytucji finansowych. Jako sektor szczególnie narażony na cyberataki i dla którego ataki te powodują najpoważniejsze konsekwencje, blockchain daje bankom obietnicę bezpieczniejszego przetwarzania danych. Teraz, gdy częstotliwość cyberataków znacznie wzrosła, takie rozwiązanie jest potrzebne bardziej niż kiedykolwiek. Może również sprawić, że otwarta bankowość będzie znacznie bezpieczniejsza.

7. Wykrywanie oszustw i bezpieczeństwo oparte na sztucznej inteligencji

Cyberprzestępcy mogą atakować sam bank, przejmując dane klientów lub przerywając usługi, ale użytkownicy aplikacji bankowych powinni mieć na uwadze jeszcze jeden problem związany z bezpieczeństwem. Oszuści często atakują ich bezpośrednio, wykorzystując strategie phishingowe lub przejmując dane ich kart kredytowych za pośrednictwem fałszywych hotspotów Wi-Fi lub złośliwego oprogramowania. Kiedy atak jest scentralizowany, bank może stosunkowo szybko wykryć problem, ale na poziomie indywidualnym jest to znacznie trudniejsze.

Na szczęście, dzięki zaawansowanemu wykorzystaniu sztucznej inteligencji, oszukańczą działalność można wykryć na wczesnym etapie. Jeśli algorytm wykryje zmianę w zwykłych wzorcach, uruchamia automatyczną reakcję, zapobiegając dalszym szkodom. Uczenie maszynowe jest o wiele bardziej odpowiednią metodą wykrywania oszustw niż tradycyjne programowanie oparte na regułach, ponieważ dostosowuje się do zmieniających się strategii oszustów (które muszą ewoluować, aby zachować skuteczność), zamiast ciągłego przepisywania swojej logiki. Ponieważ strategie te stają się coraz bardziej wyrafinowane, wiele banków przechodzi na głębokie uczenie się , które znacznie lepiej radzi sobie z wyszukiwaniem ukrytych wzorców w obszernych zbiorach danych.

Banki dbają o bezpieczeństwo użytkowników poprzez łączenie funkcjonalności. Oprócz funkcji wykrywania oszustw opartych na sztucznej inteligencji , najlepsze funkcje aplikacji bankowości mobilnej zapewniające środki bezpieczeństwa obejmują:

- uwierzytelnianie wieloskładnikowe lub zewnętrzne

- alerty w czasie rzeczywistym (push/SMS/e-mail)

- szyfrowanie typu end-to-end.

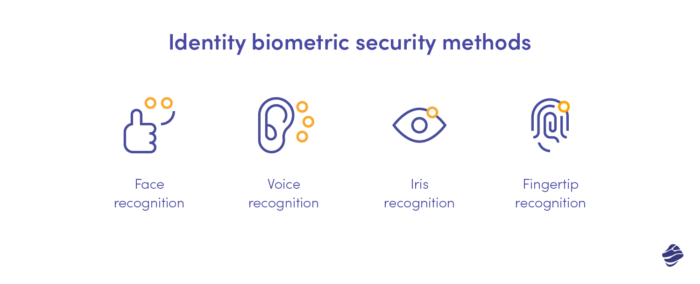

Zaawansowana weryfikacja tożsamości oparta na danych biometrycznych również przyczynia się do Twojego bezpieczeństwa jako użytkownika. W artykule podsumowującym nowe trendy w bankowości cyfrowej porównujemy jej różne rodzaje (od opuszek palca po rozpoznawanie tęczówki oka) pod kątem kosztów, dokładności i długoterminowej stabilności.

8. Zielony ruch i jego najlepsze funkcje aplikacji bankowych

Ekologia to ważny filar dzisiejszej bankowości, głównie ze względu na przepisy, ale też oczekiwania klientów. Znajduje to odzwierciedlenie w sposobie, w jaki banki rozwijają swoje aplikacje. Wielu próbuje rozszerzyć sposób, w jaki realizują swoje cele ESG (środowiskowe, społeczne i ładu korporacyjnego), pomagając swoim klientom wywrzeć pozytywny wpływ i zachęcając do działań przyjaznych dla środowiska.

Na razie najpopularniejszą funkcją zielonej bankowości jest kalkulator śladu węglowego , który pozwala klientom oszacować swój wpływ na emisję CO2 na podstawie wydatków rejestrowanych przez bank. MasterCard wprowadził ją jakiś czas temu obok hiszpańskiego BBVA czy brytyjskiego Ulster Bank. Te bardziej zaawansowane nie tylko wyświetlają ślad węglowy, ale także proponują zmiany nawyków konsumpcyjnych, które mogłyby go zmniejszyć. Wzmacnia to walory edukacyjne narzędzia, czyniąc banki aktywnymi współtwórcami zielonej transformacji.

Oprócz pomagania klientom w kontrolowaniu emisji dwutlenku węgla, banki zachęcają ich również do sięgania po oferty zielonej bankowości, takie jak kredyty na samochód elektryczny czy programy finansowania energii słonecznej.

Jak widać, w bankowości dzieje się obecnie bardzo dużo, a ten rok prawdopodobnie przyniesie jeszcze więcej ekscytujących zmian w tym sektorze! Jako firma silnie powiązana z sektorem fintech, jesteśmy na bieżąco z bankowością i na bieżąco informujemy naszych klientów. Jeśli szukasz partnera z doświadczeniem w tej dziedzinie, napisz do nas!