Banking-as-a-service dla platform FinTech i oprogramowania

Opublikowany: 2023-07-26Czy możesz oferować usługi bankowe, takie jak pożyczki lub finansowanie, jeśli nie jesteś bankiem? Dzięki rozwijającej się technologii otwartej bankowości jest to teraz łatwiejsze niż kiedykolwiek! Bankowość jako usługa zyskuje coraz większą popularność w firmach jako sposób na zwiększenie zaangażowania i utrzymania klientów.

U podstaw rewolucji BaaS leży koncepcja otwartej bankowości, podejście, które opowiada się za bezpiecznym udostępnianiem danych finansowych między bankami i autoryzowanymi dostawcami zewnętrznymi.

Wykorzystując zasady BaaS, FinTech i platformy oprogramowania mogą oferować klientom spersonalizowane, oparte na danych rozwiązania finansowe, które wcześniej były niedostępne w ramach tradycyjnych systemów bankowych. Miquido jest liderem we wspieraniu firm w korzystaniu z BaaS i otwartej bankowości. Dzięki strategicznym partnerstwom z instytucjami finansowymi i przyszłościowymi dostawcami technologii odegraliśmy kluczową rolę w zrewolucjonizowaniu sposobu dostarczania i korzystania z usług bankowych za pośrednictwem rozwiązań bankowych. W tym artykule przyjrzymy się bliżej BaaS i jego potencjałowi dla platform FinTech lub oprogramowania.

Co to jest bankowość jako usługa?

Nawet jeśli nie znasz jeszcze terminu BaaS, prawdopodobnie słyszałeś o SaaS. We wszystkich domenach „as a service” zasady pozostają takie same. Usługodawca oferuje Ci swoje dotychczasowe rozwiązanie, zwykle w formie abonamentu, dzięki czemu możesz cieszyć się wszystkimi jego zaletami bez inwestowania we własne zasoby i infrastrukturę.

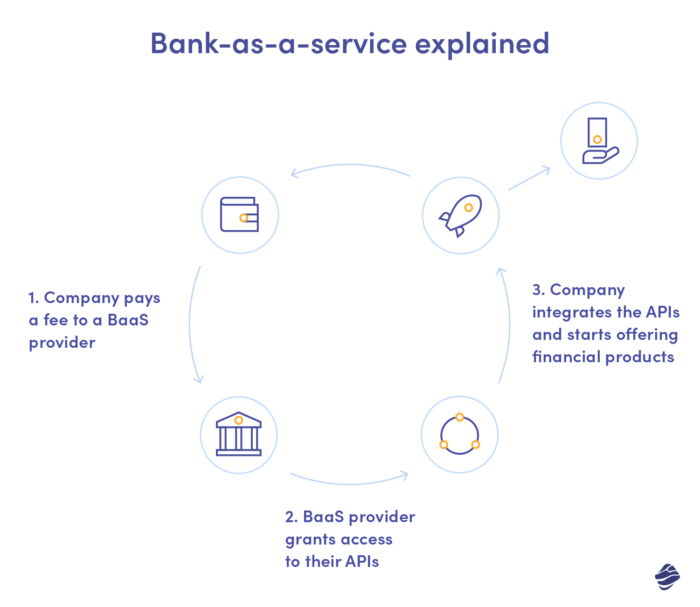

Podczas gdy w przypadku SaaS firmy wybierają ten model, aby oszczędzić sobie tworzenia oprogramowania na zamówienie, BaaS pozwala im uniknąć wszelkich formalności związanych ze świadczeniem usług bankowych. W przeciwnym razie, aby móc je dostarczać, potrzebowaliby licencji, którą nie tak łatwo uzyskać. Przyznany przez krajowy organ nadzorczy, zobowiązuje Cię do spełnienia szeregu surowych wymagań.

Niezależnie od tego, czy jest to licencja na usługi tradycyjne, czy cyfrowe, Twoja firma musi udowodnić, że jest wystarczająca finansowo (tj. ma dostępne rezerwy) i zdolna do skutecznej ochrony danych klientów. Dzięki BaaS FinTech lub platformie oprogramowania możesz iść na skróty, wdrażając usługi banków na swojej platformie bez spełniania tych wymagań. Banki zapewniają Ci swoje produkty, technologię i operacje.

Do czego możesz wykorzystać BaaS jako platformę FinTech lub oprogramowanie?

Usługi bankowe to szerokie pojęcie, ale w jaki sposób możesz faktycznie ulepszyć swoją platformę za pomocą BaaS? Istnieją różne usługi bankowe do przyjęcia, ale przedstawimy tutaj kilka tylko po to, aby zilustrować, co możesz z tym zrobić.

Wyobraźmy sobie, że prowadzisz platformę FinTech, której celem jest ułatwienie zakupów online. Możesz skorzystać z usług banku, aby np. zapewnić użytkownikom łatwy dostęp do kredytu bezpośrednio na stronie internetowej klienta lub w jego aplikacji . Zwiększa to prawdopodobieństwo zakupu, zapewniając alternatywną opcję finansowania bez przerywania podróży klienta.

Inny przykład: prowadzisz platformę kryptograficzną, która udostępnia mobilne portfele kryptograficzne i chcesz umożliwić swoim użytkownikom łatwą wymianę kryptowalut na fiat w przeglądarce . Korzystając z BaaS, możesz to osiągnąć, korzystając z licencji banku i zapewniając swoim klientom ochronę fiducjarną.

Jeśli chodzi o platformy oprogramowania, prawdopodobnie chcesz zapewnić swoim użytkownikom maksymalną elastyczność w kształtowaniu ich rozwiązań zgodnie z ich potrzebami. Bankowość jako usługa za pośrednictwem interfejsu API zapewni Ci możliwość uwzględnienia różnych funkcji w Twoim pakiecie, od pożyczek , przez nietradycyjną ocenę zdolności kredytowej , po punkty lojalnościowe. Twoi klienci e-commerce mogliby na przykład włączyć opcję „Kup teraz, zapłać później” w BaaS lub odblokować możliwość uzyskania kredytu na zakupy w sklepie dla swoich klientów.

Finansowanie wbudowane może obejmować takie usługi jak:

- płatności

- pożyczanie

- rachunki finansowe

- wizytówki

- portfele cyfrowe

A to dopiero początek długiej, długiej listy!

Finansowanie wbudowane, obejmujące szeroki wachlarz usług, od płatności i pożyczek po portfele cyfrowe, stanowi przyszłą granicę banków cyfrowych. Ponieważ dostawcy platform BaaS nawiązują strategiczną współpracę z różnymi branżami, integracja usług finansowych z platformami niefinansowymi może zmienić sposób, w jaki konsumenci wchodzą w interakcję z pieniędzmi, tworząc wygodę i napędzając dalsze innowacje w przestrzeni technologii finansowych.

Dlaczego warto przejść na bankowość jako usługę w FinTech lub platformę programistyczną?

Mimo że bankowość jako usługa jest stosunkowo nowa, stale zyskuje popularność wśród platform FinTech i oprogramowania, ponieważ otwiera przed nimi nowe możliwości bez konieczności spełniania wszystkich surowych początkowych wymagań dostawców licencji. Taki model umożliwia wszystkim zaangażowanym stronom tworzenie unikalnych, płynnych doświadczeń finansowych, wzmacnianie więzi sektora finansowego z różnymi innymi oraz ułatwianie przepływu danych.

Jako właściciel platformy możesz znacznie skrócić czas wprowadzania produktu na rynek dzięki BaaS , unikając szybkiego rozwoju funkcji i nadal zapewniając swoim klientom najwyższą wartość. Jednocześnie nie musisz utrzymywać całego oprogramowania i infrastruktury odpowiedzialnej za ułatwienie obsługi bankowej – wszystko jest po stronie dostawcy. To samo dotyczy bezpieczeństwa – to koncesjonariusz jest odpowiedzialny za środki bezpieczeństwa dotyczące danych użytkowników. Wszystko to oznacza, że prawdopodobnie obniżysz koszty operacyjne, pozbywając się obowiązków , które często wymagają dodatkowych inwestycji.

Dla Twoich klientów oprogramowanie lub bankowość FinTech jako usługa oznacza bezproblemową obsługę , ponieważ mogą oni uzyskiwać dostęp do różnych produktów bankowych, takich jak pożyczki lub finansowanie, bezpośrednio za pośrednictwem Twojej platformy. Mając dostęp do tych dodatkowych usług bezpośrednio za pośrednictwem Twojego rozwiązania, klient jest mniej skłonny do migracji do konkurencji, a bardziej do rozszerzenia korzystania z Twoich usług, co zwiększa ich wartość dożywotnią .

Jak możesz korzystać z bankowości jako usługi?

Jako platforma oparta na BaaS możesz zostać:

- dystrybutor , oferujący unikalne propozycje usług finansowych z pomocą banków (najczęstsza ścieżka dla platform oprogramowania)

- dystrybutor-agregator, który je wzbogaca, łącząc oferty różnych dostawców i wdrażając nowe produkty (np. portfele mobilne )

- dostawca-agregator, rozszerzający podobne usługi bankowe (najczęstsza ścieżka dla fintechów)

Jak widać, potencjał BaaS dla oprogramowania i firm FinTech jest ogromny, ale jak naprawdę możesz włączyć go do swojej platformy? Istnieją dwa scenariusze, jeden bezpośredni i drugi – z udziałem osoby trzeciej.

W pierwszym scenariuszu możesz sam zostać BaaS FinTech lub platformą programistyczną, współpracując bezpośrednio z bankami, które udostępniają Ci swoje dane i systemy poprzez Application Programming Interface. W drugim łączysz siły z zewnętrznym dostawcą BaaS, który świadczy podstawową usługę, łącząc Cię z produktami i usługami finansowymi. Możesz pobierać opłaty w modelu subskrypcji lub za usługę. Co ważne, współpraca może mieć charakter white label lub co-branded, przyjmując formę kuratorowanego partnerstwa.

Rola otwartych API w umożliwieniu bezproblemowej integracji w branży bankowej

Podczas gdy bezpośrednia współpraca z bankami eliminuje osoby trzecie, co mogłoby obniżyć koszty i zapewnić większą elastyczność skalowania, wymaga większych inwestycji w zarządzanie i utrzymanie API oraz często wdrażania znaczących zmian w infrastrukturze. Jednocześnie jesteś zobowiązany do przestrzegania wymogów regulacyjnych, w tym zgodności z RODO i Payment Card Industry.

Otwarte interfejsy programowania aplikacji (API) umożliwiają bezproblemową integrację funkcji bankowych z platformami FinTech i oprogramowaniem. Udostępniając dobrze zdefiniowane interfejsy API, banki i instytucje finansowe umożliwiają niezależnym programistom dostęp do ich podstawowych usług, umożliwiając bezpieczną wymianę danych i transakcji. Te otwarte interfejsy API służą jako pomost łączący tradycyjną infrastrukturę bankową z innowacyjnymi rozwiązaniami oferowanymi przez dostawców elastycznych technologii.

Korzystanie z otwartych interfejsów API nie tylko usprawnia proces uzyskiwania dostępu do danych finansowych, ale także sprzyja środowisku współpracy, zachęcając do partnerstwa międzybranżowego, które prowadzi do innowacyjnych produktów i usług finansowych. W rezultacie przyjęcie otwartych interfejsów API stało się siłą napędową przekształcania krajobrazu finansowego, rewolucjonizując sposób, w jaki konsumenci i firmy wchodzą w interakcję ze swoimi finansami, jednocześnie napędzając branżę w kierunku bardziej połączonej i skoncentrowanej na użytkowniku przyszłości.

Dlatego z dostawcą zewnętrznym możesz łatwo osadzić produkty i usługi finansowe w swoim oprogramowaniu. Zajmują się zgodnością w Twoim imieniu, podczas gdy Ty możesz skupić się na swojej podstawowej działalności. Zarządzanie ryzykiem, ochrona przed oszustwami i underwriting również pozostają po ich stronie. Dostawcy BaaS zapewniają bezpośredni lub pośredni dostęp do sieci i schematów płatniczych.

Wdrażanie wbudowanych finansów na swoją platformę – praktyczne rekomendacje

Jak widać, dostawca BaaS dba o kluczowe aspekty wbudowanego finansowania, minimalizując zaangażowanie i wymagane zasoby po Twojej stronie. Ale jak wybrać odpowiedniego partnera? Zebraliśmy kilka istotnych aspektów, na które należy zwrócić uwagę przy wyborze dostawcy.

Reputacja

Bankowość jako usługa to stosunkowo nowa nisza, więc możesz mieć trudności z natychmiastowym rozpoznaniem dostawców o ugruntowanej pozycji. Sprawdź ich referencje i studia przypadków, aby zrozumieć, czy są dobrym wyborem. Jeśli współpracujesz z firmą konsultingową BaaS, możesz poprosić o listę dostawców BaaS, porównując różne aspekty ich usług, aby uzyskać szerszy obraz. Niektórzy dostawcy usług bankowych, tacy jak BBVA, przeszli całą drogę od tradycyjnej bankowości do wbudowanych ofert finansowych – w ich przypadku łatwo jest śledzić reputację.

Protokoły bezpieczeństwa

Mimo że jako platforma nie ponosisz bezpośredniej odpowiedzialności za ochronę danych klientów w ramach usług BaaS; każde naruszenie prywatności może wpłynąć na twoją reputację i kosztować ciebie, klientów. Solidna ochrona jest zatem koniecznością. Szukaj dostawców BaaS, którzy nie ograniczają się do podstawowych protokołów, używając technologii szyfrowania, które dodają dodatkową warstwę bezpieczeństwa, takich jak klucze PGP i eIdAS.

Różnorodność dostępnych usług bankowych

Różne usługi mogą być najbardziej odpowiednie dla Ciebie jako właściciela platformy, w zależności od specyfiki Twojej platformy. Być może na razie potrzebujesz dostępu tylko do jednej konkretnej usługi, ale pomyśl o przyszłości! W miarę skalowania możesz odnieść korzyści z wdrożenia innych produktów finansowych dla swoich klientów. Wybierz dostawcę, który obejmuje ich szeroki zakres, aby w przyszłości uniknąć dzielenia wbudowanego finansowania między różne platformy, co generowałoby dodatkowe koszty i problemy logistyczne.

Zgodność z przepisami

Jak wspomnieliśmy, Twój dostawca BaaS powinien ułatwiać przestrzeganie przepisów, pomagając Ci być na bieżąco z przepisami, które zmieniają się niezwykle szybko w sektorze bankowym. Mimo że jako firma zajmująca się oprogramowaniem lub bankowość FinTech jako firma usługowa musisz być świadomy zmieniających się przepisów, rzetelna firma zrobi to za Ciebie. Od procedury KYC (znaj swojego klienta), która jest środkiem zapobiegawczym przed działalnością przestępczą, przez PCI Compliance i AML (przeciwdziałanie praniu brudnych pieniędzy), aż po monitorowanie transakcji – upewnij się, że Twój dostawca obejmuje te obszary.

Jak w pełni wykorzystać bankowość jako usługę?

Model BaaS pozwala zwiększyć zaangażowanie klientów i marże poprzez ułatwienie im dostępu do produktów finansowych, ale to nie wszystko. Dane klientów, które w tradycyjnym modelu byłyby zarezerwowane tylko dla banków, teraz stają się dostępne dla Ciebie i możesz je wykorzystać do optymalizacji swoich usług.

Za pośrednictwem API dostawcy BaaS zapewniają dostęp do zebranych informacji o klientach korzystających z usług płatniczych, kart, pożyczek itp. Możesz ich używać do analizy danych, identyfikując kluczowe potrzeby i preferencje klientów. Na podstawie danych klientów przechwyconych za pośrednictwem tych kanałów możesz dostosować wrażenia użytkownika, zwiększając ogólny wskaźnik retencji. To oczywiście oznacza odblokowanie wyższej marży.

Przykłady firm z powodzeniem wykorzystujących platformy bankowości jako usługi

Wielu dzisiejszych cyfrowych gigantów polega na dostawcach BaaS, którzy zapewniają wbudowane usługi finansowe w swoim oprogramowaniu. Dobrym przykładem może być Uber, który nawiązał współpracę z Green Dot i Barclays, aby ułatwić swoim kierowcom zarządzanie zarobkami i odblokować im dostęp do funduszy dzięki funkcji zarabiania w czasie rzeczywistym.

Inną zorientowaną na kierowcę usługą BaaS w ramach ekosystemu Ubera są pożyczki. Obniża próg wejścia dla kierowców, pomagając im agregować środki na pojazd, niezależnie od tego, czy jest to wynajem, czy zakup. Biorąc pod uwagę rosnące zapotrzebowanie na usługi Ubera, takie funkcje BaaS to sprytne posunięcie ze strony firmy, zapewniające jej stały zasięg.

Firmy FinTech często współpracują z dostawcami BaaS, ale stają się niezależnymi instytucjami finansowymi ze względu na ich rozwój i związane z tym ograniczenia w partnerstwach BaaS. Jeśli chodzi o startupy, Swile jest świetnym przykładem. Firma udostępnia aplikację angażującą pracowników połączoną z kartą, która pozwala pracownikom zbierać punkty i korzystać z bonów upominkowych, posiłków i kultury. Swile jest pośrednim uczestnikiem SEPA, co oznacza, że ma swój własny kod BIC i może wydawać własne numery IBAN.

To samo dotyczy Varo, FinTech, który przekształcił się w neobank, który włączył bankowość jako usługę z misją demokratyzacji dostępu do pożyczek dla klientów „niewidocznych dla kredytu”, którzy nigdy nie założyli profilu kredytowego. Varo współpracuje z Bankiem Bancorp w celu świadczenia usług finansowych, ale w 2020 roku stał się instytucją finansową.

Usługi Baas – co dalej?

Bankowość jako usługa rozwija się i zyskuje na znaczeniu w różnych sektorach, az czasem prawdopodobnie będziemy świadkami jej dalszego rozwoju, wraz z pojawieniem się nowych produktów i koncepcji finansowych. To wielka szansa dla małych firm i grup zmarginalizowanych na uzyskanie dostępu do produktów i usług finansowych, które były poza ich zasięgiem w tradycyjnym modelu bankowym ze względu na brak danych, biurokrację czy restrykcyjne zasady scoringowe. Wiele firm, które dziś polegają na bankowości jako usłudze, w pewnym momencie same staną się instytucjami finansowymi, osiągając poziom działalności wymagający niezależności ze względu na koszty i ograniczenia prawne.