ACH a przelew bankowy: jakiej metody należy użyć do przelewu pieniędzy?

Opublikowany: 2021-12-24Jeśli przynajmniej szukałeś informacji na temat przesyłania pieniędzy z jednej instytucji finansowej do drugiej, na pewno słyszałeś o ACH i Wire, które są dwoma gigantami na rynku. Są one używane do dużych pozycji biletowych, takich jak sprzęt produkcyjny, zapasy, a nawet listy płac, których nie można ubiegać się o kartę kredytową, a nawet kartę, jak mniejsze przedmioty i artykuły biurowe.

Zagłębiając się w funkcje i szczegółowe usługi tych dwóch rozwiązań, stwierdzamy, że każda platforma ma swoje zalety i wady. Bycie odpowiednim z ACH nie oznacza, że nadajesz się również do Wire. Różnią się one pod względem opłat, szybkości transakcji, bezpieczeństwa i możliwości międzynarodowych. Jeśli spojrzysz na płatności międzynarodowe, przejdźmy do Wire. Jeśli szukasz tańszych, ale bezpieczniejszych płatności, co z korzystaniem z ACH?

Znając Twoje zapotrzebowanie na określenie, która płatność odpowiada Twojej firmie, mamy to ACH a przelew bankowy: Którą metodę należy użyć, aby przelać pieniądze? który dokona ostatecznego porównania między tymi dwoma i omówi, w jaki sposób firma może wypłacać pieniądze sprzedawcom lub dostawcom.

Zanurzmy się!

Co to jest przelew ACH?

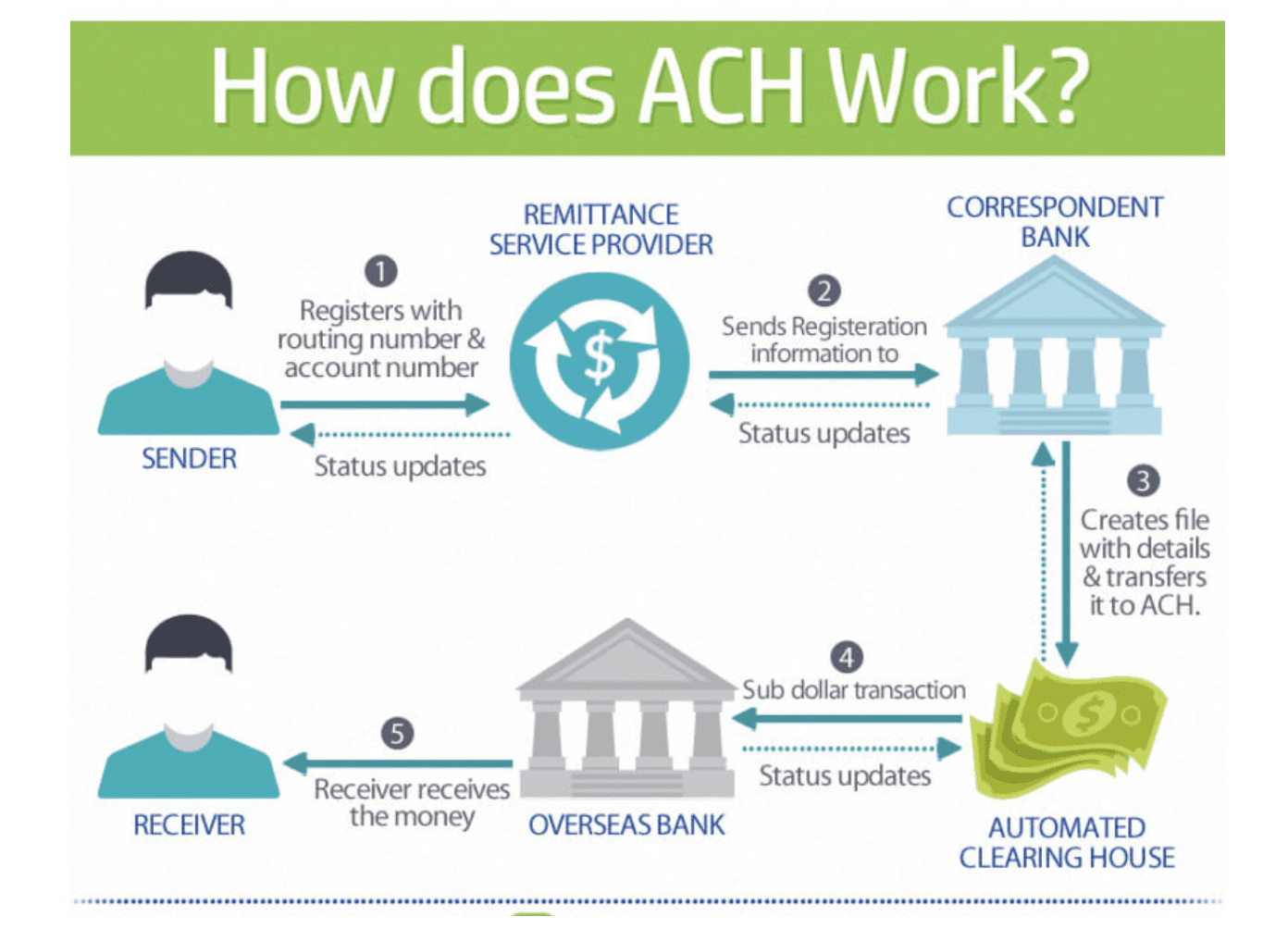

Jak działają przelewy ACH?

Po zrozumieniu, w jaki sposób banki przekazują pieniądze z jednego konta na drugie, łatwo będzie wiedzieć, czym jest przelew ACH, a także jaki jest jego mechanizm.

Przelew ACH, znany również jako depozyt bezpośredni, oznacza Automated Clearing House . Jest to nazwa sieci, z której korzysta metoda przesyłania środków z jednego banku do drugiego. Mówiąc prosto, proces ACH jest wykonywany, gdy wniosek jest wysyłany z konta bankowego osoby, która płaci. Następnie pieniądze zostaną wysłane przez sieć ACH do banku odbiorcy.

Sieć Zautomatyzowanych Izb Rozliczeniowych to sieć instytucji finansowych, w skład której wchodzą banki i spółdzielcze kasy oszczędnościowo-kredytowe. Elementy te prawdopodobnie będą grupować transakcje między sobą przy użyciu określonego rodzaju kodu. Kod jest tworzony i prowadzony przez organizację o nazwie Nacha, która dawniej nazywała się NACHA, czyli National Automated Clearing House Association. Jest to sieć zlokalizowana w Stanach Zjednoczonych i niedostępna dla odbiorców znajdujących się poza Stanami Zjednoczonymi. Być bardziej specyficznym:

Kiedy krajowe pieniądze są przenoszone w USA: kod prawdopodobnie zostanie przesłany przez skomputeryzowaną sieć, dla której Rezerwa Federalna jest bankiem centralnym.

Gdy pieniądze są przesyłane za granicę poza Stanami Zjednoczonymi, kod jest zwykle przesyłany za pośrednictwem sieci SWIFT do innego banku akceptującego kody ACH poza Stanami Zjednoczonymi. Sieć SWIFT to sieć komputerowa często wykorzystywana do międzynarodowych przekazów pieniężnych.

Mówi się, że płatności ACH pełnią rolę zarówno bezpośrednich wpłat, jak i bezpośrednich płatności za pośrednictwem ACH. Ogólnie rzecz biorąc, chociaż koszt transakcji ACH jest znacznie niższy niż w przypadku konkurencyjnego przelewu bankowego, jego usługa nie jest gorsza, ponieważ może potrwać dłużej na koncie bankowym odbiorcy, co prawdopodobnie opóźni się, gdy upewnisz się, że płatność została zrealizowana. wysłano. Zwykle przelewy ACH mogą być wykonywane w grupach lub partiach.

Rodzaje przelewów ACH

Istnieją dwa dodatkowe typy płatności ACH, którymi są płatności Credit ACH i Debit ACH

- Płatności kredytowe ACH : są to jednorazowe płatności, które pozwalają nadawcom pieniędzy autoryzować każdą płatność przed wysłaniem pieniędzy. Aby otrzymać pieniądze, odbiorca płatności kredytowej ACH początkowo dostarcza nadawcy swoje dane bankowe, w tym numer konta bankowego i numer rozliczeniowy banku. Dane bankowe zostaną wówczas przesłane przez nadawcę z próbą zapłaty określonej kwoty. Dane te są często dołączane wraz z instrukcjami do swojego banku.

Następnie informacja o płatności jest grupowana i na bieżąco przesyłana do Banku Centralnego w celu rozliczenia według dziennego harmonogramu. Gdy pozwolisz, aby Twój przelew został rozliczony, pieniądze pojawią się na koncie odbiorcy. Pamiętaj, aby upewnić się, że rodzaj płatności jest odpowiedni do listy płac lub okazjonalnych płatności rachunków, w których możesz kontrolować miejsce, do którego chcesz wysłać pieniądze, a także określoną kwotę pieniędzy do zapłaty.

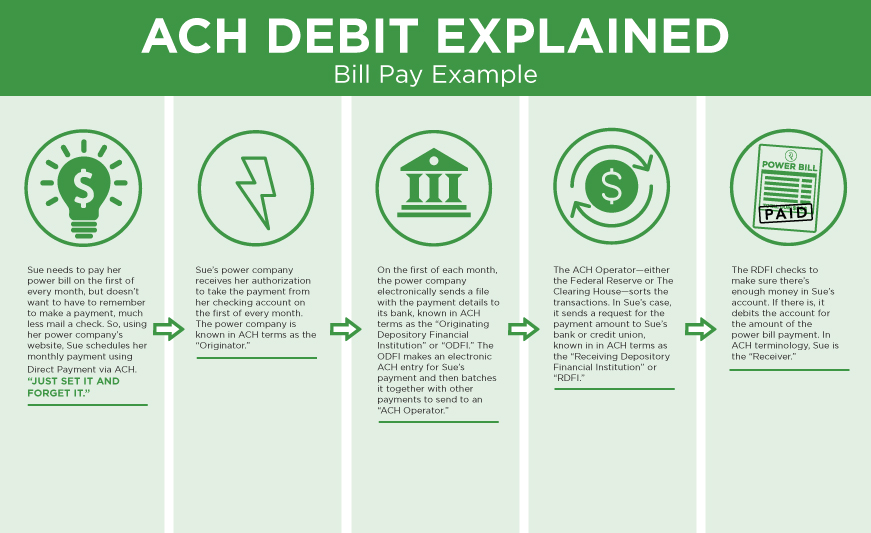

- Płatności debetowe ACH : są to płatności cykliczne, które umożliwiają pobieranie pieniędzy z wielu różnych kont z konta zgodnie z ustalonym harmonogramem. Odpowiednie do powtarzających się rachunków, takich jak płatności za media, płatności Debit ACH umożliwiają odbiorcy przesłanie informacji bankowych do podmiotu, w którym płatność jest należna. Odbiorca może podać informacje, takie jak numer konta, numer rozliczeniowy i autoryzacja płatności. Dla tych, którzy nie wiedzą, jednego ustalonego dnia każdego miesiąca odbiorca płatności wyśle prośbę o płatność do swojego banku.

Następnie informacje są grupowane i przekazywane za pośrednictwem banku centralnego do banku płatnika. Po sprawdzeniu wcześniejszej autoryzacji i wystarczających środków na koncie bank płatnika poinformuje bank centralny o zwolnieniu pieniędzy, jeśli jest wystarczająca ilość środków.

Co to jest globalny ACH?

Global ACH to wersja US ACH, która służy do dokonywania płatności transgranicznych za pomocą przelewów międzynarodowych. Co zaskakujące, Global ACH nie ma standardów, jak inne amerykańskie systemy ACH dostarczane przez Nacha dla sieciowych instytucji finansowych w Stanach Zjednoczonych. Z drugiej strony, międzynarodowy ACH wpływa na istniejące możliwości ACH banków danego kraju poza tym krajem w zakresie skutecznego i niedrogiego realizowania płatności transgranicznych.

Czytaj więcej:

- Co to jest czek elektroniczny?

- PayPal Osobisty a PayPal Biznes

- Top 15+ najlepszych alternatyw PayPal

- Przegląd płatności Stripe

Co to jest przelew bankowy?

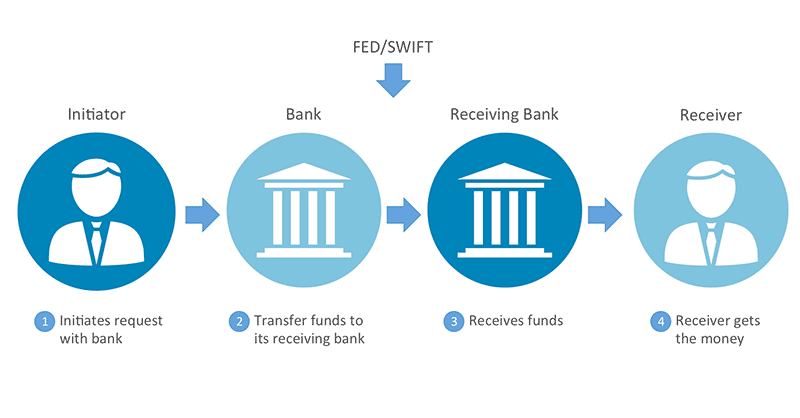

Jak działa przelew bankowy?

Przelew bankowy to tradycyjne rozwiązanie, w którym banki przekazują pieniądze wspomnianą wcześniej metodą. Jest to elektroniczna płatność międzybankowa służąca do przelewania pieniędzy bezpośrednio z rachunku bankowego jednego podmiotu na inny. Oto kilka uwag na temat przelewów bankowych:

- Przelewy bankowe to przelewy specyficzne i jednorazowe.

- Jego instrukcjami są numer konta bankowego i numer rozliczeniowy banku ABA, z których mogą korzystać osoby otrzymujące pieniądze.

- W przypadku płatności przelewem pieniądze będą natychmiast dostępne w ciągu 1 dnia od przybycia na konto bankowe odbiorcy.

- Proces przywracania błędnych transakcji staje się trudny, gdy środki są przekazywane natychmiast.

- Jeśli wysyłasz duże ilości pieniędzy przelewem bankowym, pamiętaj o opłatach transakcyjnych, ponieważ mogą one być wyższe niż się spodziewasz.

- Jeśli ciągle zmieniasz płatności międzynarodowe dokonywane przez strony transakcji na konta bankowe znajdujące się w różnych częściach świata, nic nie jest bardziej odpowiednie niż przelewy bankowe.

- Krajowe wiadomości przelewów bankowych w USA są przesyłane za pośrednictwem sieci Fedwire lub sieci CHIPS zamiast linii telegraficznych, jak za dawnych czasów.

- Transmisje przelewów transgranicznych są często przesyłane przez sieć SWIFT.

- Bank wyśle pieniądze bez grupowania.

- Sposób, w jaki banki wysyłające i banki odbierające przekazują pieniądze, zależy od relacji biznesowych między nimi. Dwie najczęstsze metody to zmiana ksiąg rachunkowych i korzystanie z banku centralnego.

- Jeśli wykonujesz międzynarodowe przelewy bankowe, odpowiednia jest zmiana ksiąg rachunkowych lub skorzystanie z banku centralnego.

- Jeśli dokonujesz krajowego przelewu bankowego w USA, Rezerwa Federalna będzie działać jako bank centralny. Gdy bank wysyłający, bank otrzymujący i bank centralny są otwarte dla biznesu, przelewy bankowe są prawdopodobnie zlecane.

Przewodnik po przelewie bankowym

Aby wykonać przelew bankowy, należy zwrócić uwagę na następujące kwestie:

- Uzyskaj dane konta i numer rozliczeniowy odbiorców.

- Skontaktuj się ze swoim bankiem i wyślij prośbę o wykonanie przelewu. Zwróć uwagę, że możesz pokazać tylko datę przelewu, a nie sieć komputerową, z której bank wysyła polecenie przelewu.

W przeciwieństwie do przelewów ACH zaplanowanych na płatności cykliczne, przelew nie ma limitu pieniężnego; Przelewy bankowe są przelewami jednorazowymi, co oznacza, że są nieodwracalne w momencie ich wykonania. W rezultacie przelew bankowy nie jest właściwym wyborem w przypadku regularnych płatności, takich jak listy płac czy rachunki za media. Z drugiej strony rozważ to tylko wtedy, gdy chcesz zapłacić za jednorazowe zakupy sprzętu lub duże zapasy.

Czy sprzedawcy wysokiego ryzyka powinni korzystać z przelewów bankowych?

Cóż, nie ma powodów, by udowadniać, że sprzedawcy wysokiego ryzyka nie powinni używać przelewów bankowych do wysyłania lub odbierania płatności. Należy jednak pamiętać, że opłata za przelew bankowy jest w niektórych przypadkach droga i niedostępna. Jeśli kupiec dokonuje zakupów na mniejsze kwoty, prawdopodobnie nie zarobi na tym zbyt wiele.

Bądź też ostrożny, ponieważ możesz łatwo pomylić przelew bankowy z przelewem bankowym z wysyłaniem pieniędzy za pośrednictwem Western Union lub innych usług przelewów między osobami, takich jak Venmo. Te usługi przekazów pieniężnych nie są przelewami bankowymi, ale przy użyciu innego modelu biznesowego i systemu przesyłania wiadomości.

Jak banki przelewają pieniądze między kontami?

Teraz musiałeś dokładnie zrozumieć ACH i Wire, prawda? Zanim jednak dojdziemy do ostatecznego porównania dwóch gigantów, trzeba wiedzieć, w jaki sposób banki przekazują pieniądze między dwoma kontami. Podamy Ci powody, dla których muszą to zrobić i pięć metod przelewu pieniędzy. Należy jednak pamiętać, że wszystkie te metody są używane od XVII wieku, a niektóre z nich nie są odpowiednie w obecnych sytuacjach.

Dlatego w ciągu ostatnich kilkudziesięciu lat do procesu dodano funkcję automatyzacji, umożliwiającą przesyłanie informacji do i z prywatnie utrzymywanych i bezpiecznych sieci komputerowych. Przejdźmy więc do pierwszej metody!

Przelew między dwoma rachunkami w tym samym banku

Pierwszą metodą i najprostszą formą przelewu pieniędzy jest przekazywanie pieniędzy pomiędzy dwoma rachunkami bankowymi znajdującymi się w tym samym banku.

Spójrzmy na następujący przykład. Bank A i B w tym samym banku. Następnie A ma zamiar przelać 100 USD do B. Po tym jedynym zadaniem banku jest uzyskanie dostępu do dwóch kont i wyświetlenie, że 100 USD zostało przelane od A do B.

W przypadku, gdy rachunki bankowe A i B nie znajdują się w tym samym banku. Następnie przejdźmy do drugiej metody, aby zobaczyć dwa sposoby przelewania pieniędzy.

Przelew między dwoma rachunkami z różnych banków

Pierwsza metoda odnosi się do dwóch banków, które mają ze sobą rachunki bankowe. A co z przelewami pomiędzy dwoma rachunkami z różnych banków? Przykład stanie się bardziej złożony.

A to osoba mieszkająca w Nowym Jorku i bankach z Super Bankiem. Ten bank znajduje się w tym samym stanie. B to osoba, która mieszka w Kalifornii i banki, a Mega Bank również znajduje się w Kalifornii. Następnie A ma zamiar dać B 100 dolarów jako pożyczkę osobistą. Pomimo tego, że nie są tym samym bankiem, Super Bank i Mega Bank mają ze sobą konta bankowe. Dlatego Super Bank umożliwi dostęp do księgi, aby pobrać 100 USD z konta bankowego A i dodać je do konta Mega Bank, które znajduje się w Super Bank. Teraz Mega Bank ma w swoim systemie dodatek o wartości 100 USD.

Następnie, kiedy w Mega Bank w Nowym Jorku, Mega Bank również dokona wpisu do księgi rachunkowej i przekaże 100 dolarów B. Tak więc Mega Bank nie ma już dodatkowych 100 dolarów. Ten proces przenoszenia odbywa się bez żadnego fizycznego ruchu. A może zapłacić 100 dolarów B, a z Nowego Jorku do Kalifornii nie jest przesyłana żadna skrzynka z pieniędzmi.

Praktyczny efekt jest taki, że Joe zapłacił Steve'owi 10 dolarów, mimo że żadna torba pieniędzy nie przeniosła się z Los Angeles do Nowego Jorku.

Przelew za pośrednictwem banku centralnego

W przypadku, gdy Super Bank i Mega Bank nie mają ze sobą kont bankowych, nadal jest w porządku, ponieważ będzie istniała strona trzecia, znana również jako Bank Centralny. Bank centralny będzie tym, który będzie miał rachunki w obu wymienionych bankach.

Wtedy proces przemieszczania pieniędzy będzie wyglądał następująco:

- A chce zapłacić B 100 USD jako pożyczkę

- Super Bank powie Bankowi Centralnemu, aby przelał 100 USD z konta Super Banku w Banku Centralnym na konto Banku w Banku Centralnym

- Do Mega Banku zostanie wysłane powiadomienie, że na jego koncie w Banku Centralnym jest dodatkowe 100 USD

- Mega Bank zapłaci 100 dolarów B

Podobnie jak w przypadku drugiej metody, nie ma worka pieniędzy fizycznie przenoszonego do i z żadnego banku, ale pieniądze są nadal wypłacane B tylko za pośrednictwem wpisu do księgi, który został dokonany w Banku Centralnym.

Dozowanie dla wydajności

Wzięliśmy przykład 100 dolarów przeniesionych z A do B. Ale co, jeśli A chce po prostu zapłacić B 5 lub 10 dolarów. Wyobraźmy sobie, że będą miliony razy w ciągu dnia, kiedy wiele małych kwot pieniędzy zostanie przeniesionych tam i z powrotem między osobami, które bankują w Super Banku i Mega Banku, zwłaszcza w nowoczesnym eCommerce. Bank centralny prawdopodobnie nie przeniesie tak niewielkiej kwoty pieniędzy, jak rachunki banków, przez cały dzień, za każdym razem, gdy składane jest polecenie przelewu. Z drugiej strony banki wstrzymają wszystkie polecenia przelewu do końca dnia.

Następnie sumują przelew i obsłużą tylko jeden przelew na zmianę netto. Ten proces, znany również jako Batching, jest od dawna stosowany jako metoda tradycyjna. Gdy proces dozowania nastąpi na koniec każdego dnia roboczego, jak zawsze, nie będzie możliwości, gdy nie będzie to możliwe kilka razy dziennie lub nawet raz na kilka dni.

Bank Centralny

Bank Centralny istnieje, a każdy kraj na świecie ma swój bank centralny. Styl, zasady i konkretna wersja banku centralnego każdego kraju są różne. Na przykład amerykański bank centralny to Rezerwa Federalna; kiedy większość amerykańskich pieniędzy jest przenoszona między bankami, często przechodzi przez Rezerwę Federalną.

Jeśli chodzi o przelew międzynarodowy, banki muszą mieć ze sobą bezpośrednie konta. Innym sposobem jest znalezienie banku i sprawienie, by działał jako bank centralny.

Różnice między przelewem ACH a przelewem bankowym?

Bezpieczeństwo

Jeśli chodzi o bezpieczeństwo w ramach ACH i płatności przelewem, istnieje wiele oczywistych problemów. Na przykład wiadomości o przekazach pieniężnych mogą zostać przejęte podczas procesu lub fałszywe wiadomości o przekazach mogą zostać zainicjowane przez przestępców.

Przelewy bankowe twierdzą, że są bezpieczne, jeśli transakcje są legalne i nie pochodzą z oszustwa. Jednak przewody są używane przez większość czasu w oszustwach.

Zazwyczaj oszuści, którzy próbują rozpocząć jakiekolwiek oszustwo, stosują prostą sztuczkę polegającą na publikowaniu schematów phishingowych, które zachęcają użytkowników do kliknięcia łącza w wiadomości e-mail do fałszywej witryny zaprojektowanej tak, aby wyglądała na autentyczną. Mogą również wysłać wiadomość e-mail, która wygląda jak e-mail firmy depozytowej do agenta nieruchomości, prosząc o przeniesienie środków na konto bankowe oszusta zamiast na konto bankowe sprzedawcy w transakcji dotyczącej nieruchomości.

W 2016 r. CFPB wydała zasady rządu USA dotyczące przekazów pieniężnych, które oferowały ponad 15 USD w celu ochrony amerykańskich konsumentów. To ci, którzy dokonują transgranicznych płatności elektronicznych do innych krajów poza Stanami Zjednoczonymi, korzystając z przelewów bankowych, transakcji ACH lub transakcji dokonywanych za pośrednictwem detalicznych „transmiterów pieniędzy”.

Zasady CFPB obejmują:

- Ujawnianie z góry wszystkich opłat, podatków i kursu wymiany, w tym opłat pobieranych przez agentów za granicą i pośredników.

- Ujawnione z góry informacje o czasie będą dostępne w miejscu docelowym.

- Ujawnianie z góry o otrzymaniu paragonu lub szczegółowe kwoty równoważne paragonowi w ujawnieniu oraz prawo do anulowania przelewu w krótkim czasie, co najmniej do 30 minut

- Ujawnianie z góry, co zrobić w przypadku błędu

- Ujawnianie z góry wskazówek dotyczących składania skarg

Ponadto zasady CFPB omawiają również inne zabezpieczenia, takie jak anulowanie na czas w celu odzyskania pieniędzy lub to, co powinny zrobić firmy przekazujące płatności. Muszą zbadać błędy, gdy konsument zgłosi im problem i dać konsumentom zwrot pieniędzy lub ponownie wysłać przelew ponownie za darmo, jeśli pieniądze nie dotrą.

Jeśli chodzi o przelewy ACH, jego przelewy elektroniczne są bezpiecznie utrzymywane jako przelewy między wieloma różnymi bankami. Jednak użytkownicy nadal mogą cierpieć z powodu fałszywej faktury od dostawcy lub dostawcy w systemie płatności. Na szczęście ACH zapewnia aplikację do obsługi płatności automatycznych i globalnych płatności masowych oraz rozbudowaną kontrolę zapobiegania oszustwom, aby uniknąć tego ryzyka.

Koszty i opłaty

Podsumowując, przelewy bankowe kosztują w większości przypadków znacznie więcej niż przelewy ACH. Opłaty za przelewy bankowe dla transakcji krajowych wynoszą od 20 do 100 USD za wysyłanie, odbieranie lub pośredniczenie w transakcji przelewem. Aby wykonać krajowy przelew w USA, potrzeba od 10 do 35 USD, aby wysłać przewód. Czasami otrzymanie jednego jest bezpłatne.

Dodatkowo pamiętaj, że przelewy międzynarodowe są jeszcze droższe. Określone opłaty za przelewy bankowe i dodatkowe koszty weryfikują w zależności od banku. Zazwyczaj obejmują one opłaty za usługi, opłaty za badanie i koszty ponownego przesłania przelewu dla osób, które nie są chronione przez zasady CFPB.

Ponieważ przelew jest drogi, oferuje usługi, na które warto wydawać pieniądze. Przede wszystkim nie musisz przejmować się żadnymi oszczędnościami wynikającymi z wydajności, ponieważ te przelewy są wykonywane indywidualnie i natychmiast, bez grupowania. Po drugie, ACH jest dobrze znany z tego, że jest przystępny cenowo i istnieje wiele innych sieci kosztujących więcej niż sieć ACH. Na przykład Fedwire, CHIPS, a zwłaszcza sieć SWIFT. Co więcej, ponieważ proces w ramach przelewów bankowych nie jest zautomatyzowany, ale wymaga ludzkich wysiłków. Na przykład potrzebują pracowników banku, którzy zainicjują i potwierdzą przelew.

Dlatego łatwo zrozumieć, dlaczego koszt transakcji przelewem jest tak wysoki.

Jeśli chodzi o płatności ACH, jest znacznie tańszy w porównaniu z opłatami za przelewy i innymi sieciami. Mówiąc dokładniej, oprócz płatności ACH, procesory płatności, które zawierają IMS (Intuit Merchant Services), przetwarzają również karty debetowe i karty kredytowe. Następnie IMS musi pobrać pieniądze z opłat transakcyjnych ACH za płatności. Co więcej, jeśli chodzi o odrzucone transakcje ACH, IMS pobiera opłatę za odrzucenie ACH (znaną również jako opłata za odrzucenie przez bank elektroniczny) w wysokości 25 USD za każdą. Duża liczba klientów banków zakłada, że otrzymywanie płatności ACH jest bezpłatne, mimo że ich bank może pobierać za to opłatę.

Jak wiecie, jeśli chodzi o przelewy z USA, kod ACH jest przenoszony przez sieć ACH. Będąc własnością wielu różnych dużych banków, łatwo zrozumieć, dlaczego wszystkie pobierają opłatę za przesyłanie wiadomości przez tę sieć. Opłata waha się od 0,20 do 1,50 USD za transakcję lub 0,5%-1,5% całkowitego kosztu transakcji. W niektórych przypadkach opłata jest tak niska, że banki amerykańskie nie muszą obciążać swoich klientów za wykonanie przelewu ACH.

W przypadku przelewów międzynarodowych, które wydają się droższe, kod ACH jest zazwyczaj przesyłany przez sieć komputerową SWIFT. Tak więc, chociaż ACH jest dobrze znany ze swojej niskiej ceny, o tej opłacie decyduje sieć SWIFT. I tak, pobiera więcej. W takim przypadku ważne jest, aby uzyskać poradę od procesora płatności lub banku, który udzieli Ci informacji, które pomogą Ci zrozumieć związane z tym opłaty i podjąć lepszą decyzję.

Szybkość transakcji

Przelewy bankowe mają dużą szybkość transakcji, gdy każdy etap został wykonany w ciągu 24 godzin. Gdy klient złoży zlecenie przelewu bankowego z jego amerykańskiej instytucji finansowej w tym samym dniu roboczym, wszystkie pieniądze zostaną przelane przez bank i otrzymane na konto bankowe odbiorcy w Stanach Zjednoczonych.

Wszystkie te kroki są podejmowane tego samego dnia i rozwiązywane w ciągu 24 godzin. Proces wysyłania przelewów przez bank inicjujący odbywa się nieco później w ciągu następnego dnia roboczego. Co więcej, realizacja przelewów międzynarodowych może potrwać dłużej w porównaniu z przelewami krajowymi.

Z drugiej strony otrzymanie transakcji płatności ACH zajmuje do trzech dni. Ta prędkość jest zwykle dłuższa niż w przypadku przelewów bankowych.

Jednak w niedalekiej przyszłości płatności ACH mają całkowicie szansę stać się znacznie bardziej konkurencyjnymi. Dzięki szybszej dostępności środków dostarczonych przez Nacha we wrześniu 2019 r. transakcje i kredyty ACH są prawdopodobnie otrzymywane tego samego lub następnego dnia. W marcu 2021 r. Nacha przedłuży o dwie godziny w trzecim oknie czasu przetwarzania termin składania wniosków w dniu roboczym dla poleceń zapłaty ACH, co pomoże przyspieszyć transakcję ACH.

Zgodnie z korektą Nacha z 20 września 2019 r. reguła Nacha ustanawia dodatkowe standardy dostępności środków dla kredytów ACH. Oto kilka szczegółów na ten temat:

- Środki z kredytów ACH tego samego dnia przetworzone w istniejącym, w którym pierwsze okno przetwarzania będzie możliwe do zbliżenia się do godziny 13:30 czasu lokalnego RDFI

- Środki z kredytów ACH innych niż tego samego dnia będą dostępne do 9:00 rano

- Jeśli nie wiesz, RDFI oznacza przyjmującą depozytową instytucję finansową. Mówiąc prosto, jest to bank przyjmujący do transferu środków.

Jeśli chodzi o zmianę reguły w marcu 2021 r., prawdopodobnie zbuduje się trzecie okno przetwarzania ACH tego samego dnia, które rozszerzy dostępność ACH tego samego dnia o 2 godziny. Oto kilka szczegółów na ten temat:

- Ostatni czas, kiedy ODFI może przesłać pliki transakcji ACH tego samego dnia do operatora ACH, to 14:45 czasu wschodniego (11:45 czasu PT).

- Nowe okno umożliwi przesyłanie plików ACH tego samego dnia do 16:45 czasu wschodniego (1:45 czasu PT), co daje wszystkim ODFI i ich klientom łatwy dostęp.

- Minimalizując wpływ na operacje instytucji finansowych na koniec dnia i ponowne otwarcie następnego dnia bankowego, czas tego nowego okna przetwarzania wkrótce dostosuje chęć rozszerzenia dostępu do ACH tego samego dnia o wydłużone godziny.

Ponadto ODFI oznacza Originating Depository Financial Institution (znany również jako bank inicjujący), który będzie bankiem wysyłającym dla przelewów ACH. Co więcej, w sierpniu 2019 r. Nacha wydał oświadczenie, które przeforsowało plan Rady Rezerwy Federalnej dotyczący przejścia na system płatności i rozliczeń ACH w czasie rzeczywistym.

Łatwo zauważyć, że w chwili obecnej przelewy bankowe przejmują prowadzenie, jeśli chodzi o szybkość transakcji, ale ACH prawdopodobnie poprawi swoje usługi, aby wygrać rundę.

Ograniczenia geograficzne

Jeśli chodzi o ograniczenia geograficzne, rozwiązanie ACH miało ograniczenie płatności krzyżowych, podczas gdy przelew nie zapewnia.

Z drugiej strony przelew bankowy umożliwia wysyłanie środków do banku poza Stanami Zjednoczonymi, podczas gdy krajowy ACH nie. Oznacza to, że jest ona ograniczona w Stanach Zjednoczonych, mimo że płatności międzynarodowe można dokonywać za pośrednictwem innych banków do sieci bankowej w narzędziu, o którym wspominaliśmy wcześniej, Global ACH.

Dlatego w tej rundzie powinien być remis, gdy każda platforma ma swoje ograniczenia. Jednocześnie przelewy bankowe i globalny ACH ustępują miejsca płatnościom transgranicznym.

Płatności B2B

Jeśli chodzi o płatności B2B (Business to Business), przelewy bankowe są tak dobrym rozwiązaniem dla firm, które są wysoko dolarowe lub korzystają z płatności biznesowych, takich jak transakcje na nieruchomościach komercyjnych lub płatności za transakcje M&A. Na szczęście opłaty za przelew nie są dodawane przy rozważaniu kwoty transakcji i szybkiej dostępności środków w takich sytuacjach.

Jeśli chodzi o ACH, firmy, które stosują płatności B2B, zwykle polegają na ACH API lub bankowym API do dokonywania tych płatności. Co więcej, oprogramowanie do automatyzacji płatności jest uważane za wysoce skuteczne w przypadku dostawców przetwarzania wsadowego, dostawców lub innych płatności. Wydaje się, że niewielka opłata ACH jest bardziej uzasadniona niż płatności przelewem bankowym. Może to być spowodowane faktem, że firmy dokonują tak wielu płatności rachunków dziennie.

Podsumowując, ACH jest zwycięzcą w tej rundzie, ponieważ miał transakcje ACH dla normalnych płatności B2B.

Płatności osobiste

To są płatności B2B. A co z płatnościami osobistymi?

Przelewy bankowe są odpowiednie w przypadku dużych osobistych zakupów nieruchomości mieszkalnych, które obejmują również zaliczki. Dlatego wielu użytkowników używa przelewów bankowych do globalnych płatności transgranicznych do swoich indywidualnych celów, bezpośrednio lub pośrednio.

W takim przypadku klienci będą mogli zapłacić za międzynarodowy przekaz pieniężny, który jest pobierany za pośrednictwem systemu usług przekazów pieniężnych Western Union wraz z przelewem bankowym przy użyciu ich konta bankowego. Western Union wymienia tę metodę płatności jako opcję płatności przelewem.

Tymczasem banki umożliwiają każdemu użytkownikowi korzystanie z ACH do opłacania rachunków za pomocą swoich internetowych kont bankowych.

Tak więc, jeśli chodzi o płatności indywidualne, przelewy bankowe przejmują inicjatywę, gdy są szczególnie odpowiednie dla dużych jednorazowych transakcji.

Dla kogo przeznaczony jest przelew ACH i przelew bankowy?

Jak wspomniałem, ACH i Wire różnią się od siebie wieloma kryteriami. Ogólnie rzecz biorąc, każdy transfer ma swoje własne zastosowania i wady. Sprawdźmy, czy nadajesz się do przelewu ACH czy przelewu bankowego.

Dla kogo przeznaczony jest przelew ACH?

Przelew ACH należy rozważyć w następujących przypadkach:

- Jeśli chcesz wysyłać i otrzymywać małe płatności, które można zaplanować i wypłacić automatycznie.

- Jeśli oczekujesz niedrogiego rozwiązania. ACH zawiera ogromną część, która jest zautomatyzowanym procesem nie wymagającym interwencji człowieka.

- Jeśli chcesz mieć przelew, który pomoże Ci dokonać płatności business to business (B2B). Płatności ACH umożliwiają przetwarzanie wsadowe, co zapewnia wydajność i znacznie zmniejsza kwoty płatności.

- Jeśli szukasz płatności umożliwiającej dokonywanie osobistych płatności rachunków online w Stanach Zjednoczonych bez wydawania zbyt dużej ilości pieniędzy na opłaty. Wiele banków i innych instytucji finansowych oferuje bezpłatne opłacanie rachunków za pośrednictwem ACH.

Dla kogo przeznaczony jest przelew bankowy?

Przelew należy wziąć pod uwagę w następujących przypadkach:

- Jeśli masz większe i jednorazowe przelewy, ACH nie jest odpowiedni, ponieważ może zaszkodzić Twojemu czasowemu transferowi. Mieści się w tych krajowych kwotach transakcji, wyższa opłata za przelew jest dość niewielka i potrzebujesz środków dostępnych 24 godziny na dobę, jeśli spełnisz okno czasowe na przesłanie tego samego dnia.

- Jeśli chcesz mieć przelew z udziałem ludzi, aby wysłać i odebrać płatność.

- Jeśli oczekujesz rozwiązania z dużymi płatnościami za transakcje B2B, takie jak płatności za nieruchomości komercyjne i transakcje M&A.

- Jeśli chcesz dokonywać dużych płatności osobistych, które obejmują zaliczki za nieruchomość i pozostałą płatność należną od ceny sprzedaży nieruchomości plus koszty zamknięcia.

- Jeśli chcesz dokonać jednorazowych płatności osobistych uzasadniających uiszczenie opłaty za przelew.

W rzeczywistości firma nie może rozwijać się jak dzikie kwiaty, jeśli opiera się tylko na płaceniu lub otrzymywaniu płatności ACH lub przelewach. Na przykład podczas dokonywania płatności międzynarodowych konieczne jest użycie zarówno Global ACH, jak i przelewu bankowego.

Jeśli prowadzisz firmę, która prowadzi interesy tylko z innymi firmami, możesz całkowicie wybrać jedno z dwóch rozwiązań.

Ale jeśli tego nie zrobisz, klientom będzie trudno wybrać płatność ACH lub przelewem i możesz stracić z tego powodu możliwości. Dzieje się tak, ponieważ każda z tych opcji płatności może przyczynić się do normalnych opcji przetwarzania kart płatniczych.

Łatwo zrozumieć, że wystarczy dodać ACH i przelew bankowy jako opcję płatności.

Powiązane posty:

- Co to są płatności cykliczne?

- Najlepsze bramki płatnicze dla Shopify Dropshipping

- Przegląd Venmo dla biznesu

- Square vs Paypal: uczciwe porównanie

Wniosek

Podsumowując, każda platforma ma swoje zalety i wady.

Zaletą przelewów bankowych jest szybkie przenoszenie środków między kontami w różnych przypadkach bankowych lub innych instytucjach finansowych. Co więcej, płatności transgraniczne przy ciągle zmieniających się zasadach nie są już przeszkodą dla użytkowników dzięki Przelewowi. Jeśli skupiasz się na niezawodności i szybkości lub korzystasz z dużych jednorazowych transakcji, przelewy bankowe są dla Ciebie idealne.

Jeśli chodzi o przelew ACH, ta metoda będzie w przyszłości dominującą metodą płatności, zwłaszcza w przypadku płatności masowych. Wynika to z niższego kosztu i prawie mniejszego ryzyka, co sprawia, że przyciąga coraz więcej użytkowników. W przypadku, gdy robisz transakcje, w których kwota jest mniejsza lub częstotliwość jest bardziej regularna, weźmy pod uwagę przelewy ACH. Dodatkowo, dzięki rozważanemu przez Rezerwę Federalnej planowi przejścia na płatności i rozliczenia ACH w czasie rzeczywistym, płatność ACH jest jeszcze bardziej imponująca.

Mamy nadzieję, że ten post pomoże Ci uzyskać ostateczny przegląd płatności ACH i przelewów bankowych, który obejmuje pełne porównanie wszystkich frontów. Jeśli masz jakieś pytania, nie wahaj się zostawić nam komentarza w sekcji poniżej. Udostępnij artykuł, jeśli uznasz go za interesujący i odwiedź naszą stronę, aby uzyskać więcej informacji.