従業員の退職プランを設定するための中小企業のオーナーズガイド

公開: 2022-05-07適切な中小企業の退職貯蓄プランで従業員を維持する方法を学びます。

COVID-19のパンデミックは、何百万人もの人々の財政計画を混乱させました。

AgeWaveとEdwardJonesによる2020-21の調査によると、アメリカ人の3人に1人がパンデミックのために退職計画を延期することを計画しており、 1400万人が退職口座への毎月の寄付を完全に停止しています(2021年3月現在)。 なんと70%が、パンデミックが長期的な財務計画を優先するように促したと述べています。

しかし、労働統計局は、2020年に民間産業労働者の67%だけが雇用主が提供する退職金制度にアクセスできたと報告しています。つまり、33%以上の労働者が退職後の貯蓄に関して雇用主の支援を受けていません。

中小企業の経営者として、あなたはあなたの従業員が困難な時期に財政的な安全を確保するために退職貯蓄プログラムを確立することによってあなたの役割を果たすことができます。 この記事では、中小企業向けの一般的な退職プランについて説明し、従業員向けの退職パッケージを設定する手順を定義します。

あなたの中小企業のための退職プランのオプション

検討できる中小企業の退職プランのオプションは次のとおりです。

1. 401(k)プラン

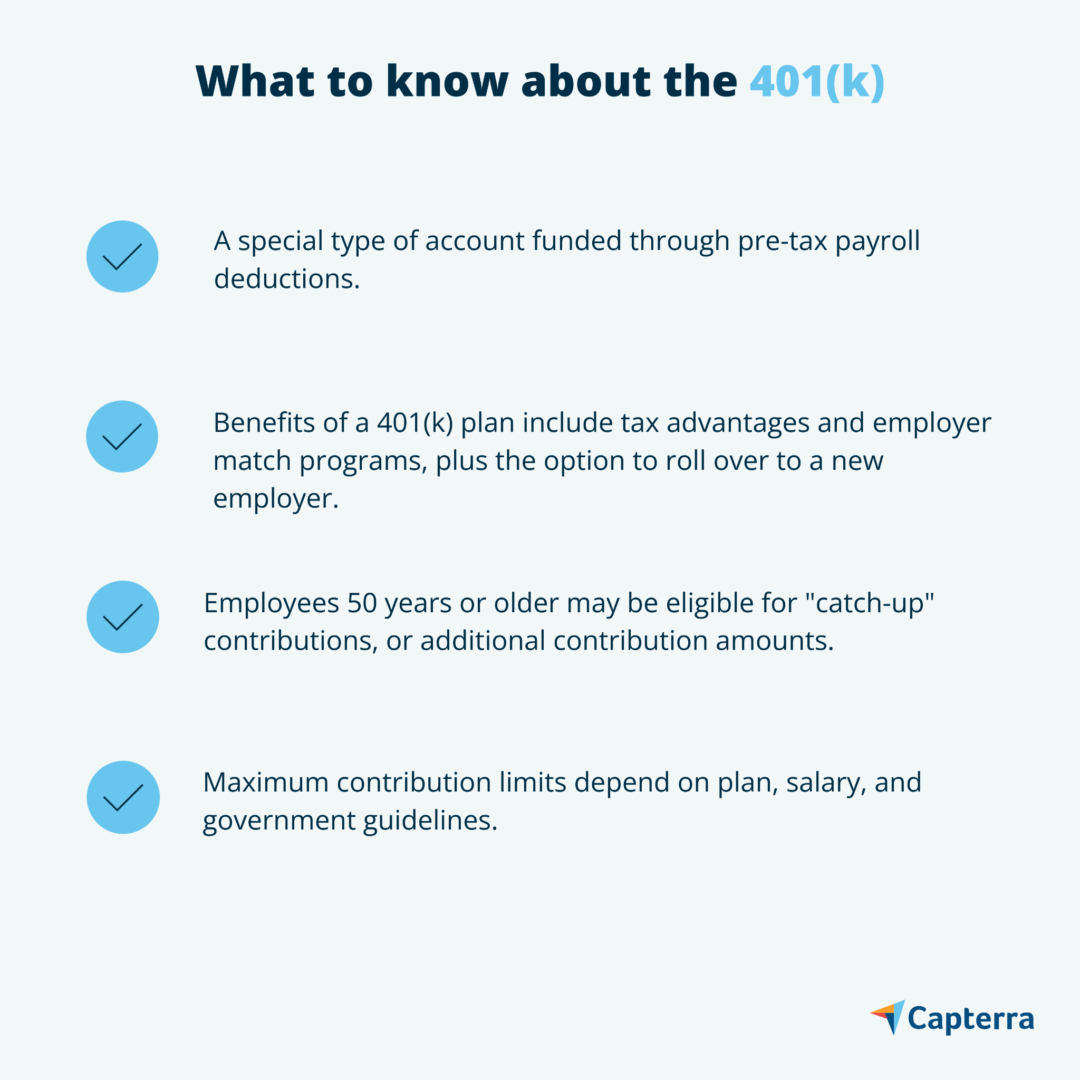

401(k)プランでは、雇用主としてのあなたは、同意した従業員の給与の一部を投資口座に入れます。投資口座では、退職金が非課税になります。 従業員は、寄付する金額と投資する資金を選択できます。ただし、選択したプランが提供する投資ツールの選択に制限されます。

401(k)は、会社が後援する拠出金が付属しているため、従業員にとって特に魅力的です。 たとえば、従業員が自分のアカウントに1,000ドルを寄付した場合、その金額の50%(つまり、500ドル)を寄付して、投資を増やすことができます。 これらの寄付があなたにとって費用がかかると思われる場合は、あなたの会社の連邦所得税から差し引くことができることに注意してください。

401(k)プランには、従来の401(k)とRoth 401(k)の2つの一般的なタイプがあります。 マーカスの401(k)プランのガイドによると、2つのプランの主な違いは、税制上の優遇措置がいつ発効するかです。

従来の401(k)では、従業員は課税所得から拠出金を差し引くことができます。 彼らが退職基金を引き出すと、彼らの収入は課税されます。 一方、Roth 401(k)プランは、従業員の税引後所得からの拠出のみを受け取ります。 従業員はすでに会費を支払っているので、キャピタルゲインは一度撤回されても課税されません。

従来の401(k)プランについて知っておくべきこと(出典)

マーカスはまた、多くの401(k)には権利確定スケジュールが付いていると述べています。 たとえば、一部の401(k)プランでは、合意された日付より前に会社を辞めた場合、従業員が雇用主からの拠出を受け取ることができない場合があります。 このような計画は、従業員の会社への忠誠心を刺激し、中小企業の離職率を低下させる可能性があります。

2.シンプルなIRA

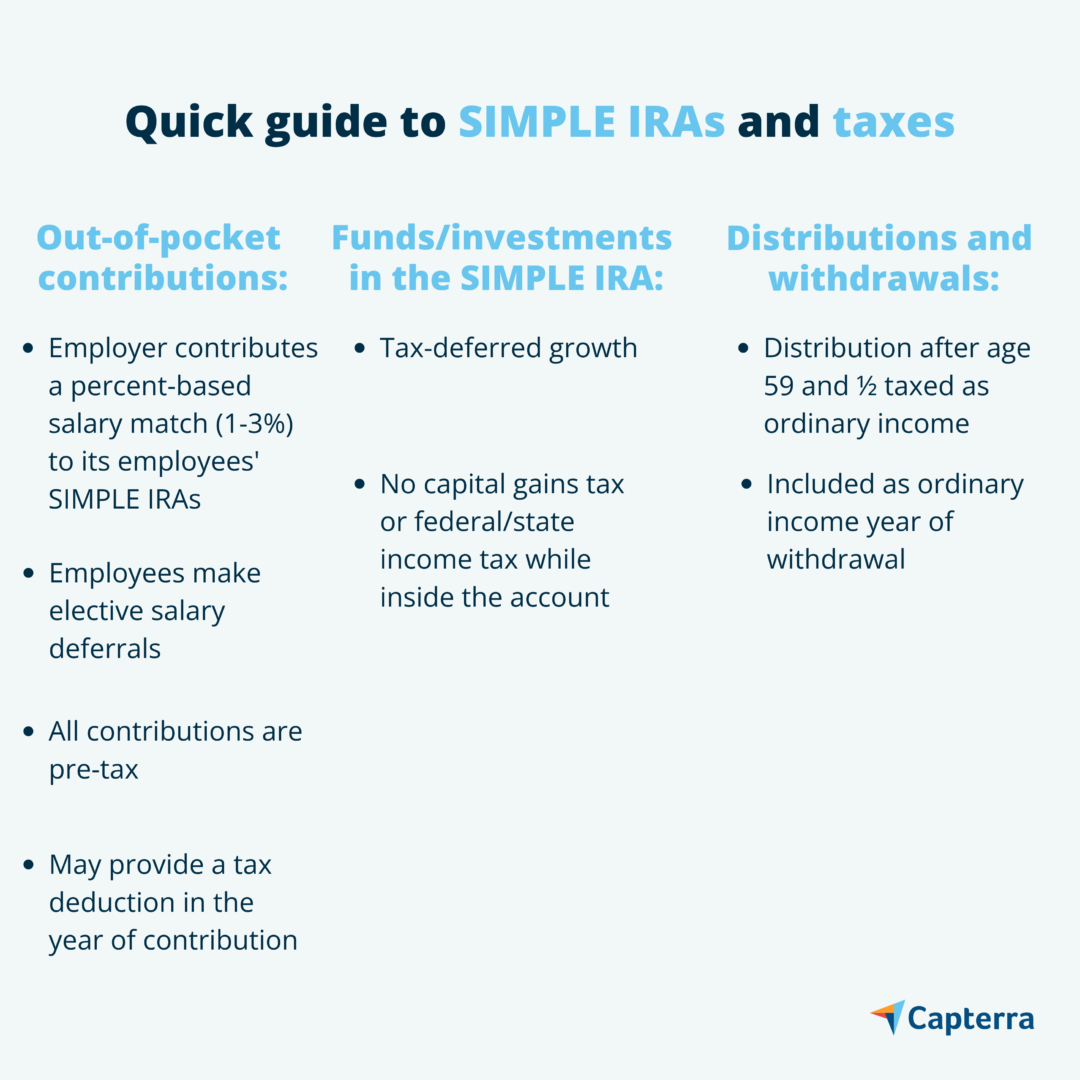

従業員向けの貯蓄インセンティブマッチプラン、またはSIMPLE IRAは、中小企業向けの退職貯蓄プランを簡素化するために設計されました。 SIMPLE IRAは、401(k)およびIRAプランよりもアカウント管理手数料が低く、制限も少なくなっています。

SIMPLE IRAの概要(出典)

IRSは、SIMPLE IRAは従業員が100人以下の企業のみが利用できるため、中小企業に最適であると述べています。

SIMPLE IRAでは、各従業員の給与の一部を指定された投資口座に振り込みます。 また、従業員の給与の最大3%を拠出する必要があります。 さらに、従業員が寄付しないことを選択した場合でも寄付するオプションがあり、寄付は税控除の対象となります。これは双方にメリットのある状況です。

3.給与控除IRA

401(k)プランに拠出する余裕がない場合は、給与控除IRAを設定できます。 401(k)と同様に、給与控除IRAを使用すると、従業員が選択したパーセンテージを毎月の給与から差し引いて、税制優遇の投資口座に振り込むことができます。 従業員は投資したい資産を選択できます。401(k)とは異なり、IRAでは、従業員は会社のプロバイダーが選択した資産に限定されません。

雇用主は拠出を行わないため、給与控除IRAを設定しても、税額控除は受けられません。 ただし、従業員は税引き前および税引き後のメリットを享受できます。 彼らが伝統的なIRAを選択した場合、彼らの貢献は彼らの支払われる税金から差し引かれますが、彼らのキャピタルゲインは課税されます。 そして、彼らがロスIRAを選択した場合、彼らの貢献は税引き後の収入からのみ得ることができ、それによりキャピタルゲインは非課税になります。

中小企業の従業員福利厚生費の計算

要約すると、401(k)プランとSIMPLE IRAは、従業員の拠出金と一致させることを選択した場合、より高価になる可能性がありますが、これらの費用は会社の課税所得から差し引くことができます。 SIMPLE IRAには、プロバイダーのコストも低く抑えられます。 一方、給与控除IRAは雇用主の拠出を必要としないだけでなく、税制上の優遇措置も提供しません。

中小企業の所有者として、魅力的なリタイアメントパッケージは、優秀な人材を引き付け、維持するのに役立つことを理解する必要があります。 これは特に雇用主のマッチングに当てはまります。これは、従業員が業績を上げ、会社の収益に貢献するように促します。

手始めに、あなたの会社の現在の財政状況を評価して、あなたが余裕のある計画を決定します。 提供する予定の従業員福利厚生が退職プログラムだけではない場合は、従業員福利厚生コスト計算ツールを使用して、全体的なコストの見積もりを取得してください。 どの退職プランを選択した場合でも、従業員の給与からの社会保障とメディケアの拠出金を一致させることが法的に義務付けられていることを忘れないでください。

退職パッケージを設定するための3つのステップ

次の3つの手順に従って、中小企業の従業員の退職プランを設定します。

1.プランプロバイダーを探す

401(k)またはIRAプランを設定するには、最初にプランプロバイダーを見つける必要があります。できれば、中小企業の従業員退職プランを専門とするプロバイダーを見つける必要があります。 銀行や証券会社などの金融機関がこれらのサービスを提供しています。 ほとんどのプロバイダーは、従業員の資産の管理を支援するために料金を請求するため、サービス料金の低いプロバイダーを探すのが最善です。

2.公式にする

計画が提供するメリット、権利、機能の概要を説明した文書を作成して、物事を公式にします。 401(k)プランを設定することを選択した場合、各従業員のプランに含まれる資産を指定された信託口座に置くことが法的に義務付けられています。 これにより、預金は各信託口座の参加者と受益者、つまりあなたとあなたの従業員だけが使用できるようになります。 その後、関係するすべての資産を追跡するための組織化された記録管理システムを確立します。

3.詳細を従業員と共有します

最後に、計画の詳細をすべての従業員と共有します。 年会費や振込手数料など、プロバイダーのすべてのコストを認識していることを確認してください。 彼らが計画に登録することを決定した場合、彼らが貢献しようとしている彼らの給料のパーセンテージを選択することを彼らに許可してください。

SIMPLE IRAの例外:SIMPLEIRAのセットアッププロセスは簡単です。 フォーム5304-SIMPLEまたはフォーム5305-SIMPLEのいずれかに記入するだけです。 従業員がIRAをホストする金融機関を自由に選択できるようにする場合は、フォーム5304に記入してください。 一方、すべての従業員が会社が選択した単一のプロバイダーと提携して投資の追跡を容易にする場合は、代わりにFORM5305に記入してください。退職計画計画で才能を保持し、税制上の優遇措置を享受する

すべての従業員は平和的な引退に値します。 将来のために貯蓄を奨励する退職プログラムを作成するとき、あなたは彼らがあなたの会社にとって価値があることをあなたの労働者に証明します。 あなたの従業員はより幸せであり、それはあなたのビジネスの離職率を減らし、あなたを雇用市場で競争力のあるものにするのに役立ちます。 それだけでなく、税控除の対象となる雇用主からの寄付も受けることができます。