保険を受け入れるための栄養士と栄養士のガイド

公開: 2022-05-07あなたが初めて保険に加入することを考えている栄養学の専門家であるならば、あなたは気が遠くなる、欲求不満、そして混乱を感じるかもしれません。 あなたも試してみるべきですか?

ここに良いニュースがあります:それはそれほど難しいことである必要はありません。

少しのガイダンスと粘り強さで、クライアントから保険を受け入れるプロセスを作成できます。

以下のガイドでは、個人開業で保険に加入するために知っておく必要のあるすべてを見つけることができます。 ネットワーク内プロバイダーになるための前提条件から、保険の受け入れに伴う法的要件まで、すべてをカバーします。

保険に加入すべきですか?

保険はすべての栄養習慣に適しているわけではありません。 決定する前に、あなたの長期的な目標と保険があなたのビジネスにどのように影響するかを真剣に検討してください。

ここにあなたが決めるのを助けるために保険を受け入れることへのいくつかの賛否両論があります。

保険を受け入れることの長所

- 多くの慣行では、保険に加入した後に成長が見られます。 各保険会社には大規模な会員基盤があり、多数の潜在的な顧客にアクセスできます。 クライアントは、このような保険ディレクトリを使用して、その地域のネットワーク内の栄養とウェルネスの専門家を検索します。 あなたはそのリストに載りたいです。

- 保険に加入すると、他の方法ではあなたのケアをする余裕がないかもしれないクライアントがあなたのサービスにアクセスできるようになります。 これは、収入の少ない地域で練習する場合に特に重要になる可能性があります。

- クライアントは、ケアプロバイダーが保険を受け入れることをますます期待しています。 クライアントは、保険会社と協力しているプロバイダーがより合法または信頼できると感じるかもしれません。

- これまで以上に多くの計画が栄養カウンセリングをカバーしています。 多くの保険プランは、年間一定数のセッションをカバーしています。 したがって、保険のクライアントは、カバーしたすべてのセッションに戻ってくる可能性が高いため、より多くのビジネスを得ることができます。 つまり、クライアントの維持率が向上します。

- 保険ネットワーク内で作業すると、紹介を拡大できます。 PCPから条件固有のスペシャリストまで、保険ネットワークの紹介プロバイダーは、多くのクライアントをあなたの道に送ることができます。

保険に加入することの短所

- 保険に加入するための準備には時間がかかります。 このプロセスには、NPI番号を取得して法的に診療を登録し、保険金請求を処理するためのシステムを設定することが含まれます。 このプロセスには数か月かかる場合があります。

- 複雑さはセットアップ後も継続できます。 保険金請求の処理には以下が必要です。

- CMS1500フォームに正しく記入する

- どのクレームが処理され、どのクレームが待機しているかを追跡する

- 返品された請求またはフォローアップ書類を処理する可能性

- 支払人が保険金請求を処理するのにかかる時間によっては、支払いが遅くなる場合があります。

- 保険会社は、独自のアルゴリズムに基づいて、返済する意思のある金額を設定します。 クライアントは、保険会社がカバーする金額を超える金額を支払うことを期待しない場合があります。 これら2つのことを合わせると、サービスに対して請求できる金額が制限される場合があります。

これらの短所のいくつかは、テクノロジーの助けを借りて対処できることを覚えておいてください。 たとえば、適切なソフトウェアを使用すると、請求の提出にかかる時間、フラストレーション、および償還の遅延時間を大幅に短縮できます。

支払いとして保険を受け入れることが適切であると判断した場合は、すべてを設定するための簡単なガイドを以下に示します。

どのように保険を受け入れる準備をしますか?

まず、保険会社に申請する必要があります。 正しく準備すれば、申請プロセスはより速くなります。

1.州の免許法に精通する

保険会社は、認可を受けたプロバイダーと協力しています。

例外が発生することもあります。 たとえば、ネットワーク内の診療所で雇用されているヘルスコーチは、サービスをカバーしている場合があります。 ただし、独自のプラクティスを実行する場合は、ライセンスが必要です。

ライセンス要件は州ごとに異なります。

コロラドのような一部の州では、栄養士、栄養アドバイザー、または栄養カウンセラーとして実践するために特定の教育や資格を必要としません。 一方、フロリダのような州では、栄養カウンセリングを行う場合、州からの認可が必要です。

ライセンスが必要かどうかにかかわらず、特定のライセンスプロセス自体は州ごとに異なります。 このマップを使用して、州の法律を確認できます。

2.LLCまたはS-corpとしてファイルする

保険会社は、あなたの慣行がどの程度確立されているかを示す尺度として、あなたの法的申告状況を考慮に入れ、あなたと協力する際のリスクを評価します。

ビジネスとしてのファイリングは、あなたの業務の安定性と、適切な数のクライアントに質の高いケアを一貫して提供する能力を伝えます。

有限責任会社(LLC)またはサブチャプターコーポレーション(S-corp)として合法的にあなたの慣行を提出すると、あなたとあなたのビジネスの間に法的境界が作成され、訴訟と税金の2つに影響を与えます。

事業を営むことはあなたに訴訟への道を開きます。 誰かがあなたを訴えた場合、それが根拠のないものであるかどうかにかかわらず、LLCまたはS-Corpとして提訴したということは、彼らがあなたの会社を訴えていることを意味し、訴訟はあなたの個人資産ではなく、あなたの事業資産のみを対象とします。

LLCとS-corpはいくつかの点で類似している可能性があります。 ただし、会社の構造、税務申告、および報告要件への影響は広範囲に及びます。

どちらが自分に適しているかを判断するには、弁護士や会計士に相談してください。 弁護士を利用できない場合は、LegalZoomなどのサービスが役立ちます。 さらに、多くの州では、プロセスを支援するためのファイリングエージェンシーを提供しています。

3.賠償責任保険に加入する

あなたが栄養カウンセリングを始めたとき、あなたは可能な訴訟に自分自身を開きます。 賠償責任保険は、潜在的に壊滅的な法的費用からあなたを保護し、ほとんどの保険会社によって要求されています。

繰り返しになりますが、あなたのアドバイスが何らかの形で否定的な結果に関連している場合、それはあなたが個人的に支払わなければならない経済制裁を制限します。 あなたの方針は、弁護士費用、裁判所、仲裁および和解の費用、ならびに懲罰的、補償的および医学的損害賠償をカバーします。

購入する賠償責任保険を選択するときは、次のことを考慮して計画を選択してください。

- どのサービスを提供しますか

- 必要なカバレッジ

- 対面ケア、バーチャルケア、またはその両方のカバレッジが必要かどうか

- さまざまなプランの費用

覚えておいてください:あなたは、あなたが実際に物理的および仮想的にかどうかにかかわらず、あなたが練習する各州で賠償責任保険を必要とします。

あなたはここで賠償責任保険プロバイダーのスターティングリストを見つけることができます。

4. National Provider Identity(NPI)番号を取得します

また、保険会社に申し込む前に、一意の識別子が必要です。 NPI番号は、保険金請求時にあなたを識別する10桁の識別コードです。

医療保険の相互運用性と説明責任に関する法律(HIPAA)では、保険金請求の慣行を特定するために、それが必要です。

あなたのNPIは永続的であり、仕事や場所の変更に関係なくあなたのものになります。

NPIアプリケーションは無料で、プロセスは簡単です。 納期は1日から20日ですので、保険会社に申請する前に十分な時間をかけて申請してください。

5.提携する保険会社を決定します

上記の長所を考えると、できるだけ多くの保険会社と協力したくなるかもしれません。 そして、あなたの免許、法定責任保険、賠償責任保険、およびNPI番号がそれらすべてによって必要とされることは事実です。したがって、すべてのセットアップ作業からより多くの利益を得ることができます。

ただし、申請プロセスは長くなる可能性があり、申請するまで保険がどの程度うまく機能するかわかりません。 あなたがぴったりの1つか2つの保険会社に申し込むことから始めるならば、これはあなたがあなたの練習のために働いているものを評価することを可能にするでしょう。

どの保険会社があなたに適しているかを判断するには、可能性のリストから始めます。 リストを始める良い方法は、クライアント、栄養専門家の仲間、紹介パートナーに連絡を取り、彼らが誰と協力しているかを確認することです。 お住まいの地域で最も人気のある保険会社をインターネットで検索することもできます。

リストを作成したら、各企業に関する次の7つの質問に答えます。

- 保険会社はその計画で栄養ケアをカバーしていますか?

- クライアントにこのカバレッジの資格を与えるものは何ですか?

- カバレッジの範囲はどのように決定されますか? 遠隔医療はカバーされていますか?

- 栄養保険は保険プラン全体で一定ですか? そうでない場合、カバレッジはどのように変化しますか?

- 保険会社は現在、新しいプロバイダーを受け入れていますか?

- あなたの現在の資格は、保険会社から資格を得るのに十分ですか?

- 彼らの紹介システムはどのように機能しますか?

これらの質問に答えて、どの会社と協力したいかを決定したら、特定の会社で申請プロセスを開始できます。

これにより、ネットワーク内プロバイダーになるための旅が始まります。

どのようにしてネットワーク内プロバイダーになりますか?

保険会社ごとに申請プロセスが異なります。 ただし、一般的に、ネットワーク内プロバイダーになるには4つの主要なフェーズがあります。

- 申請中

- クレデンシャル

- 契約

- ファローアップ

1.ネットワーク内プロバイダーに申し込む

アプリケーションは会社固有です。 それぞれ、提供する必要のある書類とフォームにわずかな違いがあります。

通常、AetnaやAnthemのような会社のアプリケーションや要件は、オンラインで見つけることができます。

問題が発生した場合は、保険会社のプロバイダーラインに電話して、詳細情報や特定の申請書を入手できます。

2.資格を取得します

クレデンシャルは、保険会社の優先プロバイダーネットワークに登録するプロセスです。 このステップでは、保険会社があなたの教育、トレーニング、経験、能力を検証します。 これにより、保険のクライアントはより安心して、より限定されたプロバイダーのセットに入ることができます。

資格を取得するには、手頃な価格の質の高いヘルスケア評議会に登録する必要があります。

彼らに登録したら、無料のフォームに記入する必要があります。 基本的な身元確認の質問に加えて、それはあなたの所属、責任と過誤保険の情報、あなたの過誤の歴史、そしてあなたの仕事の歴史と参照を尋ねます。

この1つのフォームを使用して、すべてのメンバー企業で認証プロセスを開始できます。 フォームに記入するときに、必要なものを選択するだけです。

これで、認証プロセスが開始されます。 遅いです。

数か月かかる場合があります。 CAQHは、90日ごとに連絡を取り、情報がまだ有効であることを証明します。 CAQHがあなたの資格を確認すると、各メンバーの保険会社はあなたが完全に資格があると見なします。

3.契約プロセスを開始します

資格認定が完了すると、契約の準備が整います。 これは、プランメンバーの請求を確認および提出するための償還率とポリシーを設定するプロセスです。

契約は会社によって大きく異なります。 1か月から6か月かかる場合があります。

個々の慣行では、マネージドケア会社と特定の条件を交渉する能力が低下し続けていますが、これらのベストプラクティスはプロセス全体を支援します。

これらすべてのステップで実行できる最も重要なことの1つは…

4.フォローアップ!

すべてのステップで、粘り強く保険会社にフォローアップする必要があります。

フォームとアプリケーションのすべての追跡番号と領収書を文書化します。

フォローアップカレンダーを作成します。 数週間ごとに保険会社に電話して、あなたのステータスを確認してください。 これは、プロセスを前進させ、群衆の中で迷子になるのを防ぐのに役立ちます。

いずれかの時点で拒否された場合は、その理由について明確な回答を得てください。 調整。 その後、再度お申し込みください。

ネットワークに接続したら、どのように払い戻しを受けますか?

ネットワーク内プロバイダーになったら、提携している保険会社から払い戻しを受けるために送信するフォームを学習する必要があります。

払い戻しの場合:インテークフォーム

保険で支払いたいクライアントを見る前に、彼らの情報を入手する必要があります。 このフォームは保険会社に提出する必要はありませんが、保険フォームに記入する必要があります。

インテークフォームは、次のような情報を収集します。

- 名前と住所

- 連絡先

- 保険プランと番号なので、どのサービスがカバーされるかがわかります

- あなたに会う目的と理由(オプション)

- 健康履歴、投薬など(オプション)

- あなたを助ける他の情報

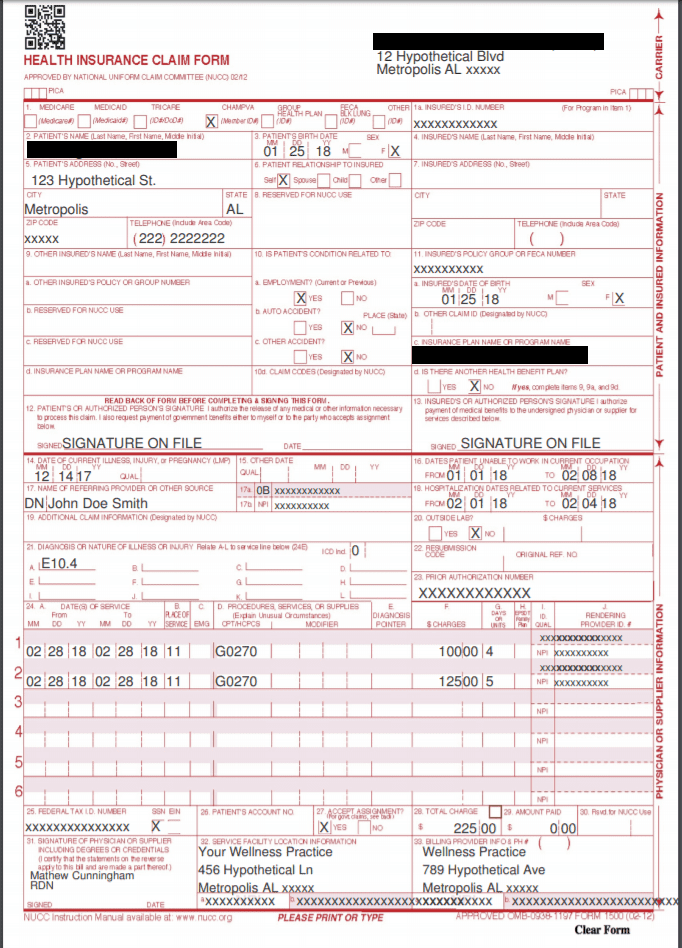

払い戻しの場合:CMS1500フォーム

CMS 1500は、制度化されていない医療提供者向けの保険金請求フォームです。 これには、栄養とウェルネスの個人的な慣行が含まれます。 これらのフォームは、栄養士から保険会社に提出され、サービスの払い戻しを受けます。

CMS1500フォーム

各CMS1500で、次の情報を入力する必要があります。

- クライアント情報:これには、名前、生年月日、性別、住所、被保険者との関係、請求情報などの基本情報が含まれます。

- 紹介情報:クライアントが別のプロバイダーから紹介された場合は、そのプロバイダーの名前とNPI番号が必要になります。

- プロバイダーおよび診療情報:これは、NPI番号、ネットワーク内プロバイダーID、および特定の会社が必要とするその他の情報を含む、お客様の情報です。 場所のNPIと住所を含める必要があります。

- ポリシー情報:これには、被保険者のクライアントのID番号、ポリシーまたはグループ番号、プラン名、およびFECA番号が含まれます。

- 診断情報:これには、すべての適切なCPTおよびICD-10コードが含まれます。 これは保険分類システムであり、クライアントに会う理由と提供する治療法を標準化します。

- これらは特に重要です。 間違ったコードは、請求が拒否されるだけでなく、保険会社が過去の請求の返還を要求する原因となる可能性があります。

これは多くの情報であり、多くのクライアントを見る場合、さまざまな専門分野や分野のクライアントを見る場合、またはさまざまな場所にいる場合、またはさまざまな紹介プロバイダーと協力する場合は、特に時間がかかる可能性があります。

時間を節約するために、練習管理プラットフォームなど、CMS1500フォームの処理と追跡を容易にするソフトウェアを探してください。

コンプライアンスのために:HIPAAプライバシー通知

HIPAAの目標は、すべての個人の健康情報(PHI)がすべての医療専門家によって一貫して安全に保護されるようにすることです。 PHIは、名前や社会保障番号などの一意の識別情報にリンクされている健康情報です。

医療提供者は、HIPAAに準拠している必要があります。そうしないと、結果に直面します。 HIPAA違反には、「合理的な原因」と「故意の怠慢」という2つの主要なカテゴリがあります。

- 合理的な原因違反に対する罰則は、インシデントごとに100ドルから50,000ドルの範囲です。 これらの違反は、あなたが合理的な予防策を講じていて、違反があったことを知らなかったことを意味します。

- 故意の怠慢違反に対する罰則は、事件ごとに10,000ドルから50,000ドルの範囲であり、刑事責任を問われる可能性があります。

HIPAAプライバシー通知は、クライアントに個人情報を保護する方法を説明し、明示的な承認なしに情報を共有しないことを示しています。 準拠するには、各クライアントにこのフォームを提供する必要があります。

HIPAAプライバシー通知のサンプルはここにあります。

紹介が必要な保険ネットワークの場合:PCP紹介フォーム

多くの保険会社は、クライアントが栄養士などの専門医に診てもらう前に、かかりつけ医(PCP)から紹介を受けることを要求しています。 各クライアントのPCPにこのフォームに記入してもらうと、払い戻しプロセスが合理化されます。

紹介が必要な保険ネットワークの場合:PCPフォローアップフォーム

別のプロバイダーがクライアントを紹介した場合は、訪問の概要をクライアントに送り返すことがベストプラクティスです。 このフォームは基本的に変更されたチャートノートです。 これにより、プロバイダー間のケアの継続性が保証され、将来の紹介を増やすのにも役立ちます。

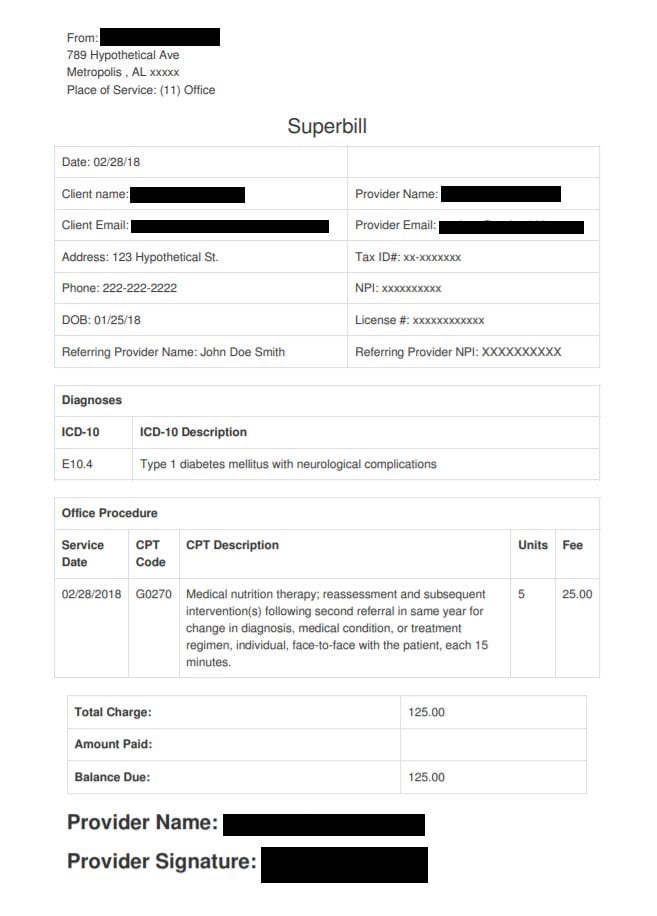

ネットワーク外のクライアントの場合:Superbill

あなたがネットワーク外にいるクライアントを見ているなら、あなたは彼らにスーパービルを提供するべきです。

スーパービルは、特定の形式で提供したサービスの詳細な領収書です。 これには、保険会社が請求を行うために必要なすべての情報が含まれています。

スーパービル

クライアントは、払い戻しを受ける機会を得るために、自分の保険会社にスーパービルを提出します。 CMS 1500フォームと同様に、スーパービルには、提供された治療法を示すICD-10およびCPTコードとともに、情報とNPIが記載されています。

圧倒されますか?

しないでください!

最初は多くのことを取り入れることができますが、保険に加入するための道は何度も旅をしてきた道であり、多くの利点があります。

保険に加入し、資格認定プロセスを経た同僚またはメンターに連絡してください。 彼らの経験は、プロセスを通してあなたを助ける上で非常に貴重です。

保険に加入することがあなたの練習に適していることを知っているなら、あきらめないでください。 プロセスは長いかもしれませんが、報酬はそれだけの価値があります。