顧客にeコマースファイナンスオプションを提供する方法

公開: 2022-06-01小売業では、顧客の利便性が非常に重要です。

eコマースはこの方向への大きな飛躍でした。 顧客は買い物をするために家を出る必要さえなくなりました。

この新しいテクノロジーと前例のない顧客の利便性の組み合わせは、それ以来、業界に一貫した成長をもたらしてきました。 世界中のeコマースの売上高は2025年までに4.8兆米ドルに達すると見込まれています。

消費者の行動が永遠に変化する中、eコマースの商人は成長し、オンライン市場のより大きな部分を獲得しようとしています。

多くの商人は彼ら自身の支出ニーズに資金を供給するために資金を借りますが、彼ら自身の顧客が彼らとより多くを使うことができるように資金を提供しようとしている商人もいます。

顧客向けのeコマースファイナンスオプション、またはそれも知られているように、 eコマースカスタマーファイナンスは成長傾向にあります。

しかし、それは何であり、あなたのeコマースビジネスはどのようにそれを効果的に顧客に提供することができますか?

eコマースとは何ですか?

eコマースは、オンラインでの商品やサービスの売買を指す包括的な用語です。

eコマースの重要なイネーブラーはオンライン決済です。 オンラインで迅速かつ安全に購入し、払い戻しや割引などを行う機能は、eコマースマーチャントの成功の中心です。

「eコマース」という言葉は、一般に企業間(B2C)小売販売を指しますが、企業間(B2B)にも適用されます。

Shopifyのようなプラットフォームは、特に小規模な小売業者にとって、販売プロセスを容易にします。 また、洗練された支払い処理業者とeコマースの資金調達オプションにより、あらゆる規模と業界の企業にアクセスできます。

eコマースの顧客融資とは何ですか?

eコマースの顧客融資は、顧客へのさまざまな支払いオプションをカバーする用語です。 これらは通常、 POS(point-of-sale)で提供されるため、一般にPOSファイナンスとも呼ばれます。

後払い(BNPL)は、おそらく最もよく知られているタイプのeコマース顧客融資です。 これにより、顧客は低利または無利子の分割払いで購入の支払いを行うことができます。 BNPLの支払い条件は通常、短期的であり、通常は数週間または数か月にわたって行われます。

顧客融資のほとんどの形態は、これのバリエーションです。 最大の違いは、金利を含む、彼らが提供する支払い条件にあります(一部は無利子のソリューションを提供します)。

一部のeコマース顧客の資金調達は、プロモーション期間中に行われます。 その他の場合は、顧客のオンラインジャーニーのさまざまな段階で提供される、年間を通じて利用できるオファーがあります。

eコマースの顧客は新しいクレジットカードに融資していますか?

ある意味で、顧客の資金調達は、当座貸越やクレジットカード後の支払いの自然な進化です。 これは、製品とクライアントの間のさらに別の障壁を取り除くためです。これは、さらにオーダーメイドで直接的な方法で行われます。

顧客は、サードパーティの貸し手に延期または依存したり、クレジットカードの残高を使用したりすることなく、より早く製品を所有できるようになります。 そして、条件はその特定の購入に固有であり、したがってより魅力的です。

支払い条件の明確さは、特にミレニアル世代のユーザーにとって強力なセールスポイントです。ミレニアル世代のユーザーは、高齢の消費者よりもクレジットを利用することを躊躇しているため、シンプルで明確に定義された返済計画に安心することができます。

eコマースの顧客融資はあなたのビジネスに適していますか?

これに答えるには、まず、以下にリストした、より一般的な資金調達の長所と短所を検討する必要があります。

これを行ったら、ビジネスに関連する詳細を検討するために、潜在的な顧客融資プロバイダーとのさらなる調査と話し合いが必要になります。

eコマースの顧客融資の利点

それがあなたの顧客に提供する便利さに加えて、あなたのeコマースビジネスに資金調達オプションを提供することには多くの利点があります。 ここに最も顕著なものの4つがあります。

1.コンバージョンを増やして購入を繰り返す

最終的に、顧客の資金調達の主な利点は、eコマースの売上の増加です。

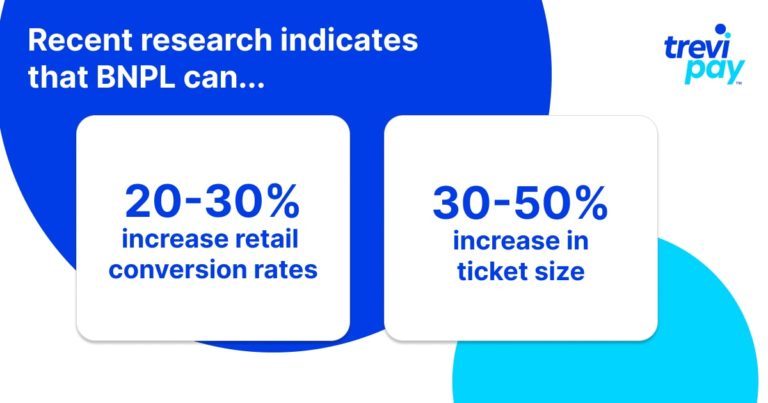

業界平均は変動する可能性がありますが、最近の調査によると、BNPLは小売コンバージョン率を一般に20〜30%増加させ、チケットサイズを30〜50%増加させることができます。

2.より多くの聴衆を引き付ける

資金調達オプションにより、eコマース製品をより多くのユーザーが利用しやすくなります。 これにより、販売、マーケティング、在庫を探索するための新しい道が開かれます。

3.顧客の忠誠心を向上させる

顧客の資金調達は、長期的な顧客ロイヤルティの強力な推進力になる可能性があります。 クライアントにとってより柔軟で、専用のクレジットソースを提供することで、eコマースブランドを維持する理由をクライアントに与えることができます。

競合他社が同様の資金調達オプションを提供しているかどうかによっては、資金調達を提供することは、ビジネスにとって競争上の優位性の強力な源となる可能性があります。

eコマースの顧客融資のデメリット

1.費用

社内で資金を提供する場合でも、第三者にアウトソーシングする場合でも、このサービスを提供するには、もちろん基本的な費用を負担する必要があります。

これがROIに値するかどうかを判断することは、事前に分析することが重要です。ただし、データなしで完全な精度でこれを行うことは明らかに困難です。 顧客の資金調達をアウトソーシングすることは、より費用効果の高いモデルになる可能性があります。

2.用語の管理の欠如

これは、サードパーティプロバイダーの使用に適用されます。 サプライヤーの買い物や交渉は可能ですが、資金を提供する会社が最終的には条件を担当し、多くの場合は回収も担当します。

3.リスク

財務ソリューションへのサインアップを簡単にしたいが、それほど簡単ではない。

顧客が支払いを怠る可能性は常にあり、それによりサードパーティの金融プロバイダーがあなたのサービスを終了する可能性があります。

これは明らかにあなたの会社の評判に悪影響を及ぼし、サービスに慣れたクライアントを苛立たせます。

B2Beコマースの顧客融資

B2BフィールドはB2Cフィールドとは大きく異なります。 潜在的な顧客プールははるかに少なく、平均注文量と注文額は大きくなりますが、頻度は低くなります。

その結果、与信枠の提供、売掛金の融資などの融資オプションは、キャッシュフローを改善する能力で人気があります。

これらの違いにもかかわらず、B2Bの購入者は、B2Cレベルの摩擦のないプロセスと利便性をますます期待しています。

ビジネスプロセスに組み込まれた財務オプションを顧客に提供することは、商品やサービスの売り上げを伸ばしたいと考えているB2Bサプライヤーにとって論理的な次のステップです。

eコマースの顧客に資金を提供する方法

eコマースビジネスの顧客融資を実装するためのルートは、プロバイダーによって異なります。 ただし、その旅を理解するのに役立ついくつかのポイントを以下に示します。

1.社内、ホワイトラベル、またはサードパーティプロバイダー

資金調達オプションを提供することを決定した場合、最初の大きな決定は、それを社内で提供するか、サードパーティ経由で提供するかです。

「社内」という用語は、ホワイトラベルと混同されることがあるため、誤解を招く可能性があります。 ソリューションが真に社内にあるためには、次のものが必要になります。

- 企業コンプライアンス

- リスク評価(信用調査の実行を含む)

- 最適な支払い計画と金利の決定

- 収集プロセス

これらの基準を満たす資金調達の実装には非常に時間がかかり、プロセスを管理するための追加のチーム、追加のオフィススペースなどが必要になります。 したがって、社内オプションは、小規模なeコマースビジネスではほとんど実行できません。

資金調達オプションを提供するための最も簡単でしばしば最も効果的な方法は、サードパーティを介することです。 この分野のプロバイダーは、さまざまな分野に特化できます。

eコマースの専門知識を持つものを見つけることは難しいことではありません。 彼らはしばしばあなたにeコマース購入の総費用(彼らの料金を差し引いた)を前払いすることができるでしょう。

多くはホワイトラベルサービスも提供しています。 あなたとあなたのクライアントにとって、彼らの資金調達を申請して使用するプロセス全体はシームレスになります。

人気のあるオプションは、AffirmやKlarnaなどのサードパーティプロバイダーと連携することです。 後者にはすでに約40万の小売パートナーがあり、多くの市場で信頼されている世帯名です。

2.融資オファーをeコマースWebサイトのUXと統合します

UX(ユーザーエクスペリエンス)は、 CX(カスタマーエクスペリエンス)と同じ意味で使用されることがよくあります。 2つの間に微妙な違いがあるかもしれませんが、オンラインの性質上、これらはeコマースに常に関連しているとは限りません。

eコマースWebサイトを通じて資金調達オプションを提供する場所、時期、方法は、芸術であると同時に科学でもあります。

資金調達は明らかに販売時点で提供されるべきです。 ただし、多くのユーザー(特に新しいユーザー)は、それが利用可能になることを知らないと、その時点に到達しない可能性があります。

したがって、eコマースWebサイトの複数の適切なポイントでオプションを提供することは、その可能性を最大限に引き出すために不可欠です。 これらのオファーは通常、製品ページのサイドバー、ボタン、またはポップアップのオプションの形をとります。

それらが目に見えることと非侵襲的であることの間のバランスをとることが重要です。 既存のユーザージャーニーを妨害してはなりません。 そして、彼らに使用される言葉は、支払い条件を明確に示しながら、信頼を刺激するはずです。

3. POS(point of sale)と統合します

eコマースの資金調達オプションをPOSとシームレスに統合することが不可欠です。

POSは、顧客の入力に基づいて迅速かつ正確な与信決定を行うことができる必要があります。 これにより、データがCRMやその他のソフトウェアに送られます。

eコマースストアの横に実店舗もある場合は、消費者のクレジットとプロモーションの追跡の一貫性を維持するために、特別な考慮が必要です。

結論

あなたの顧客にeコマースの顧客融資を提供することがあなたのビジネスにとって正しいかどうかを決定することは多くの要因に依存します。

しかし、制御できない重要な要素の1つは、競合他社が何をしているかです。 eコマースの顧客は、B2CとB2Bの両方で支払いオプションの資金調達をますます期待しています。

顧客の資金調達は、成功すると、コンバージョンの増加、顧客の忠誠心、新しい種類の顧客との接触など、大きなメリットをもたらすことができます。 もちろん、コストとリスクが伴いますが、どちらも軽減できます。

このようなサービスを提供するためには、eコマースの専門知識と経験を持つ金融プロバイダーを見つけることが不可欠です。 それらは、実装の基本であるPOS統合、支払い処理、および収集を支援する必要があります。

これらに加えて、融資オファーをeコマースWebサイトのUXと統合することにも取り組む必要があります。 これをうまく行わないと、ユーザーはあなたのクレジットオファーを適切な時点で見たり、信頼したりすることができません。