貸借対照表の作成方法:ステップバイステップガイド

公開: 2022-05-07このガイドを使用して、正確な貸借対照表の作成に必要なことを学びます。

起業家または事業主として、あなたが犯す可能性のある最大の過ちの1つは、会社の財務諸表を研究するために時間を割かないことです。 さらに悪いことに、それらをまったく準備していません。

貸借対照表は、ビジネスの財務状態を監視するために使用される最も注目すべき財務諸表の1つです。 経営陣にとっては、社内の意思決定に情報を提供し、貸し手と投資家にとっては、利益を上げて負債を返済する会社の能力をすばやく確認できます。

あなたはあなた自身で貸借対照表を準備するか、あなたのためにそれをするために会計士と簿記係を雇うことができます。 もう一つの方法は、仕事をアウトソーシングすることによって外部の専門会社に責任を引き渡すことです。 どの道をたどっても、バランスシートがどのように機能するか、そしてバランスシートを準備するための基本的な手順を理解することが重要です。

この記事は、投資家、債権者、経営陣がよく使用する貸借対照表の作成方法を理解したい方を対象としています。 作成する理由と方法を説明し、作業を簡素化するためのテクノロジーツールを提案します。

バランスシートとは何ですか?

貸借対照表は、会社が所有するもの(資産)から借りているもの(負債)を差し引いた値を示すことにより、会社の現在の経済的価値を要約します。 これは、簡単な会計等式で理解できます。

資産=負債+株主資本

バランスを準備することは、シートを2つの部分に垂直に分割し、左側に資産をリストし、右側に所有者(株式)と負債の請求を表示して、上記の方程式の拡大版を作成するようなものです。 2つの側面は常に等しくなければなりません。

なぜバランスシートを作成する必要があるのですか?

貸借対照表を作成する目的は、ビジネスの財政状態、特にそれが所有しているものと、会計期間の終わりまでに(通常は12か月ごとに)借りているものを知ることです。 したがって、貸借対照表は、ポジションステートメントまたは財政状態ステートメントとも呼ばれます。これは、特定の時点でのすべての資産と負債のスナップショットを提供します。

貸借対照表を使用する3つの方法はあなたのビジネスに利益をもたらします:

- これは、リスクとリターンを評価するための基礎を提供します。 流動資産を流動負債と比較することにより、短期債務(賃金、リース料など)をカバーするのに十分な資本があるかどうか、または日常業務を実行するためにより多くの資本が必要かどうかを判断できます。

- それはローンと投資を確保するのに役立ちます。 ほとんどの貸し手と投資家は貸借対照表を評価して、あなたのビジネスが顧客からの支払いを回収し、期限内に債務を返済し、責任を持って資産を管理できるかどうかを確認します。

- それはあなたのビジネスの長期的な持続可能性を示しています。 貸借対照表を分析し、そこから適切な財務比率を見つけることにより、収益性、生産性、および流動性の観点からビジネスの位置を評価できます。 これらの比率を使用して、競合他社のパフォーマンスと比較することもできます。

貸借対照表を作成する前に完了する4つのタスク

貸借対照表を作成するには、他の多くのビジネスプロセスで行う必要があるように、注文に従い、最初にいくつかのことを準備する必要があります。

1.一般仕訳帳のエントリを調整します

貸借対照表を含む4つの基本財務諸表を作成する前に、仕訳入力を調整する必要があります。 これは、ジャーナルに記録されていないアイテムについて、会計期間の終了時にアカウントを更新することを意味します。

たとえば、その月の最終日に5,000ドル相当の商品を配達したが、次の会計期間までその金額を受け取らなかった場合は、ジャーナルエントリを調整する必要があります。 一般仕訳帳にそのような調整エントリを作成して、アカウントを更新します。

一般的なジャーナルとは何ですか?

一般仕訳帳は、毎日の商取引が日付別に記録される最初の場所です。 組織で行われている慣行によっては、特定の種類のトランザクションを記録するために、販売ジャーナル、現金領収書ジャーナル、購入ジャーナルなどの特殊なジャーナルを保持している場合があります。

2.一般仕訳取引を総勘定元帳に転記します

取引は一般仕訳帳に記録および調整された後、販売、購入、売掛金、在庫、現金などの適切な補助元帳勘定に転送されます。 このプロセスは投稿と呼ばれます。

総勘定元帳は日常的にビジネストランザクションを記録しますが、総勘定元帳はこれらのトランザクションをアカウントごとにグループ化します。 その後、会計期間の終了時に、勘定は総勘定元帳に集約されます。 総勘定元帳は、すべての勘定科目の集合として機能し、貸借対照表と損益計算書を作成するために使用されます。

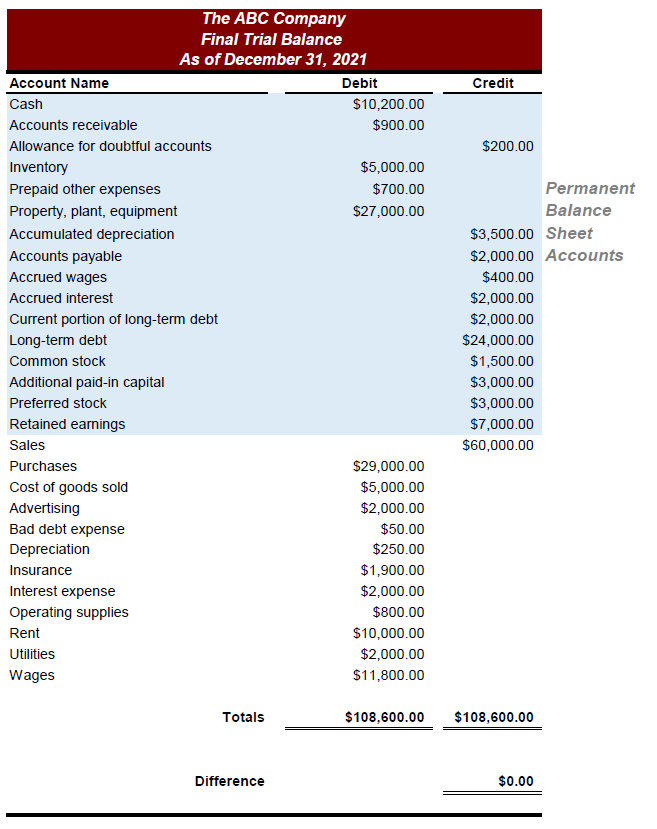

3.最終的な試算表を生成します

仕訳を調整して総勘定元帳に転記したら、最終的な試算表を作成します。 試算表は、総勘定元帳の勘定科目を一覧表示し、それらの残高を合計するレポートです。 試算表レポートを生成すると、アカウント全体のエラーを確認して見つけるのがはるかに簡単になります。

すべての借方の合計は、試算表レポートのすべての貸方の合計と常に等しくなければなりません。 そうでない場合は、追跡する必要のあるエラーがあることを意味します。 取引を逃したか、何かを間違って計算した可能性があります。

簿記のためのソフトウェアを使用する

財務データを正確に記録することは、効果的な財務報告の前提条件です。 確かに、あなたはまだ鉛筆と紙であなたの簿記をすることができます。 ただし、手動の簿記にははるかに時間がかかり、人的エラーの余地があります。

すべての会計ソフトウェアツールは、標準レポートとして試算表を生成します。 会計ソフトウェアを使用して、日常の簿記タスクを合理化し、簿記の正確性を確保できます。

4.損益計算書を生成します

貸借対照表の前に損益計算書を作成し、貸借対照表を完成させるための鍵となる純利益を計算します。 純利益は、損益計算書の一番下の行に記載されている最終的な金額であり、ビジネスの利益または損失を示します。 純利益は、貸借対照表の資本セクションにリストされている利益剰余金勘定(株主に配当を支払った後に残った利益)に追加されます。

試算表から収入と支出の項目(売上など)を取り出し、適切な形式で整理して、損益計算書を作成します。

基本を理解したところで、貸借対照表を作成するための6つのステップについて(次のセクションで)説明しましょう。

ステップ1:貸借対照表の報告日を決定する

貸借対照表は、一定期間ではなく、特定の時点でのビジネスの財政状態を決定します。 したがって、貸借対照表のヘッダーは常に「特定の日付のように」と表示されます(たとえば、2021年12月31日のように)。

貸借対照表は通常、会計年度末(通常は3月または12月の最終日に12か月ごと)に作成されますが、四半期ごとまたは半年ごとなど、任意の時点または複数の時点で作成できます。

ステップ2:貸借対照表に記載されているアカウントを収集する

総勘定元帳と試算表のレポートに記載されているすべての勘定科目から、貸借対照表には永久勘定科目(たとえば、現金、固定資産)のみが表示されます。 永久勘定とは、残高が次の期間に繰り越される勘定です。

これらのアカウントを特定し、それらの残高をメモします。 試算表レポートの永久勘定または貸借対照表勘定の例を以下に示します。

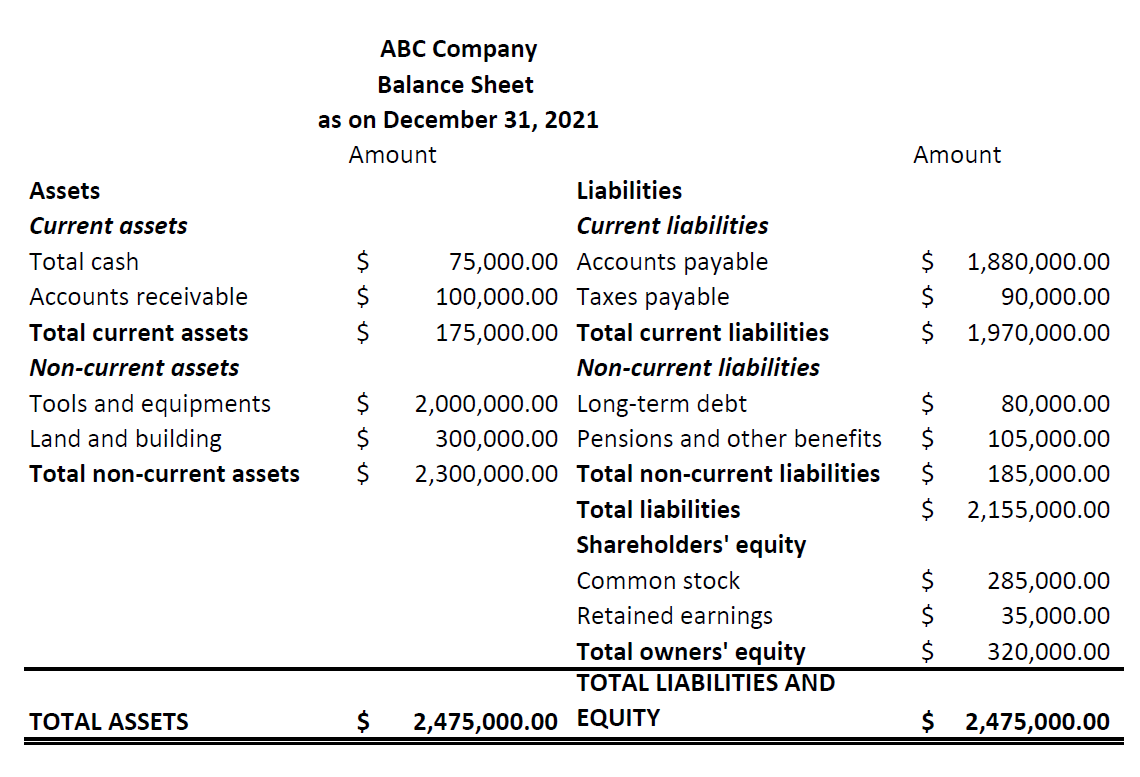

ステップ3:総資産を計算する

次のステップは、試算表から、所有しているもの、つまり現金や在庫などの資産を表すアカウントを特定することです。 それらを左側にリストして、貸借対照表の資産側を作成します。 資産勘定は、現在と非現在の2つのタイプにさらに分類できます。

流動資産には、できるだけ早く(通常は今後12か月以内に)現金に換金できる資産が含まれます。 流動資産勘定には、現金、売掛金、および在庫が含まれます。

- 現金とは、手元と銀行の両方の現金を指します。

- 売掛金とは、顧客からまだお金が来ていない取引、つまり、あなたが支払うべき金額を指します。

- 在庫は通常、流動資産の最大の部分です。 貸借対照表には、販売準備が整っている商品のほか、原材料や半製品が含まれています。

固定資産には、今後12か月以内に現金に換金できない資産が含まれます。 それらは日常業務を実行するために使用されます。 例としては、プラント/工場、機械、家具、特許および著作権(無形資産)があります。

試算表勘定から現在および非流動資産の各コンポーネントの値を一覧表示し、流動資産の合計と非流動資産の合計を合計して、資産の総計を計算します。

ステップ4:負債合計を計算する

試算表から、借りているものを表すアカウントを特定します。つまり、買掛金(支払う必要のある請求書)やローンなどの負債を特定します。 貸借対照表の負債側を作成するために、それらを右側にリストします。 負債勘定は、流動負債と非流動負債の2つのタイプにさらに分類できます。

流動負債は、すぐに、通常は次の12か月以内に支払われる義務または負債です。 それらは短期負債とも呼ばれます。 買掛金および未払給与税は、一般的に使用される流動負債勘定です。

- 買掛金には、サプライヤーまたは債権者にまだお金が支払われていない請求書または取引が含まれます。 これはあなたが他人に借りている金額です。

- 未払給与税には、ボーナスなど、会社が従業員に支払うべき報酬の一部が含まれ、その年にはまだ支払われていません。

固定負債は、返済されるまでに今後12か月以上かかる義務です。 それらは、固定負債としても知られています。 例には、従業員の年金が含まれます。

試算表勘定から各流動負債および固定負債コンポーネントの値をリストし、流動負債の合計と非流動負債の合計を合計して、負債の総計を計算します。

ステップ5:資産と負債を適切な順序で配置する

資産と負債のセクションを準備して並べ替えたら、適切な順序で配置します。 資産は流動性の順に、負債は排出能力の順に並べる必要があります。

資産を流動性の順に並べることは、簡単に現金に変換できる資産をリストの一番上に置き、より永続的な資産を一番下に置くことを意味します。 同様に、債務を解雇能力の順に並べることは、近い将来に支払われる短期債務を最初に、長期債務およびより恒久的な債務を最下位に置くことを意味します。

|

|

ステップ6:株主資本を計算する

貸借対照表の右側、負債セクションのすぐ下に株主資本を記載します。 会社の純資産としても知られる株主資本は、清算または閉鎖された場合のビジネスの価値を示します。

これには、投資家/所有者によって拠出された資本と、事業で蓄積された収益または損失の2種類の投資が含まれます。 株主資本に記載されている最も一般的な勘定科目は、普通株式、優先株式、自己株式、および利益剰余金です。

- 普通株式と優先株式は、会社が発行した株式です。 普通株式は所有者に議決権を与えますが、会社が閉鎖された場合、普通株主は優先株主の後にのみ返済されます。

- 自己株式とは、敵対的買収から会社を守るために投資家から買い戻された株式のことです。

- 利益剰余金には、事業に再投資された利益が含まれます。 これは、前期の利益剰余金に純利益を加算し、投資家に支払われた金額を利益の一部として差し引いて計算されます。

試算表勘定から各株主の資本構成要素の値をリストし、それらを合計して所有者の負債合計を計算します。 次に、ステップ4とステップ6の最終合計を加算して、負債と株主資本の合計を計算します。

これが完了すると、完全な貸借対照表が用意されます。 左側の天びんが右側の天びんと一致していることを確認してください。 そうでない場合は、値をもう一度確認してください。

バランスシートを正確に作成するためのツールとヒント

- 貸借対照表の完全性は、その準備に入る情報に直接関係しています。 ほとんどの会計タスクと同様に、会計ソフトウェアは、エラーを減らしながら、記録管理を刷新し、多くの作業を行うことができます。 総勘定元帳と試算表を簡単に作成するために使用します。

- バランスシートを分析するには、重要な計算を行い、運転資本や負債資本比率などの適切な会計比率を見つけることが重要です。 財務報告アプリケーションは、これらの比率を解釈し、貸借対照表を理解するのに役立ちます。

- 貸借対照表の要点を説明するカバーレターを作成して、ビジネスリーダーに送付します。 これを行うことで、ビジネスに価値をもたらす効果的な財務報告慣行が確立されます。