チャージバックはどのように機能しますか? 商人のための簡単なガイド

公開: 2021-12-24すべての売り手は定期的にチャージバックを経験します。 それは快適な体験ではありませんが、オンラインとオフラインの両方でビジネスを運営することの一部です。 クレジットカードのチャージバックとデビットのチャージバックは長い間行われてきましたが、eコマースは紛争の可能性を高めます。

チャージバックとは、銀行に直接資金の返還を申請するクライアントの行為です。 買い物客が何かを購入するとき、彼らは購入に対して請求された金額を支払います。 ただし、詐欺や商取引上の不一致などの理由により、顧客は売り手に返金を要求します。

チャージバックはどのように機能しますか? チャージバックとそれを回避する方法の詳細については、こちらをご覧ください。

チャージバックとは何ですか?

すべてのマーチャントのチャージバックプロセスをナビゲートするのは困難で苦痛です。

クライアントが注文に異議を唱え、チャージバックを提出すると、売り手はその異議に異議を唱える機会があります。 売り手がチャージバックに異議を唱え、最後に勝つことができる場合、買い物客と売り手の間の仲介者であると思われる発行銀行および取得銀行とのカード協会によって行われた所定のステップのリストに参加するよう求められます。

消費者保護が買い物客をサポートするとき、売り手はしばしばチャージバックを得るために激しい戦いに身を置く。 単にチャージバックに挑戦することに参加するために、売り手は加速を伴うより厳しい時間枠の下でプロセスのすべてのステップを通過しなければなりません。

チャージバックはどのように機能しますか?

最初のチャージバック:最初のチャージバック紛争と事前仲裁

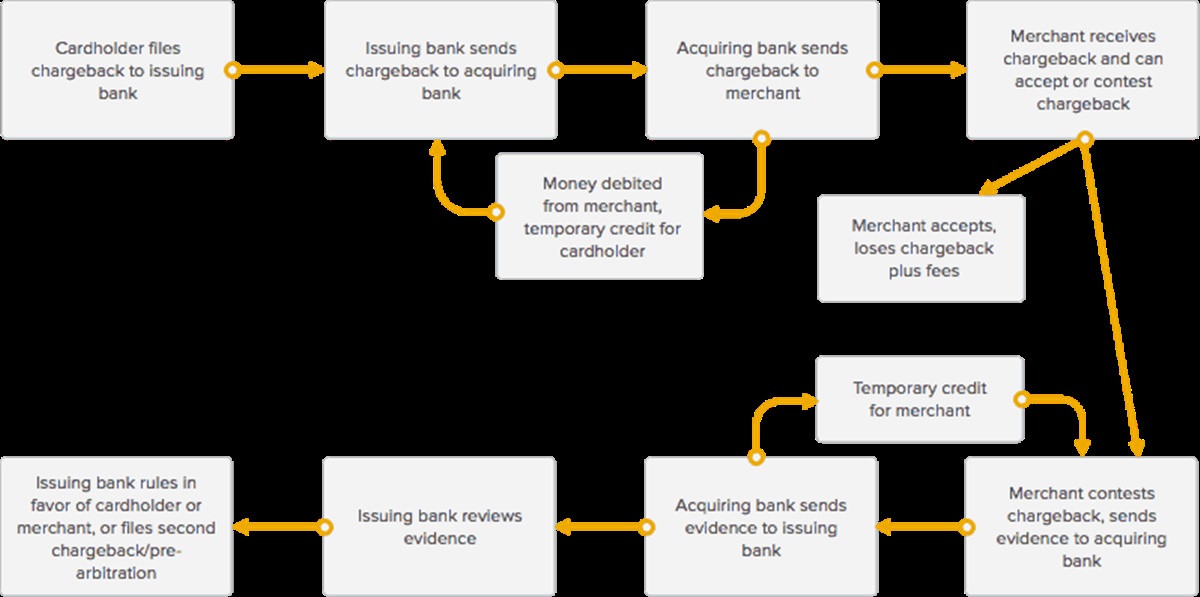

チャージバックの基本的な流れ

カード所有者が発行銀行との取引について紛争を提起すると、すべてのチャージバック紛争が始まります。 カード所有者は、カード協会によると、平均して45〜180日以内に請求に異議を申し立てることができます。 自然災害や家族の緊急事態などの特別な状況が考慮される場合、彼または彼女は356日前に請求に異議を唱えることがあります。 次に、発行銀行は請求を検討し、その有効性を決定します。これには2〜6週間かかります。 Visaでは、発行銀行は30日以内に審査を行うことができます。 有効な場合は、売り手の取得銀行または支払い処理業者に送信され、売り手に通知されます。

同時に、売り手は顧客から紛争が発生したことを知らされ、取得銀行は売り手口座から資金を引き落とし、取引のカード所有者に返金し、チャージバック調査の料金を支払います。 (返金は購入者の一時的なクレジットとして存在し、チャージバック紛争に勝った場合は販売者に返金できます。

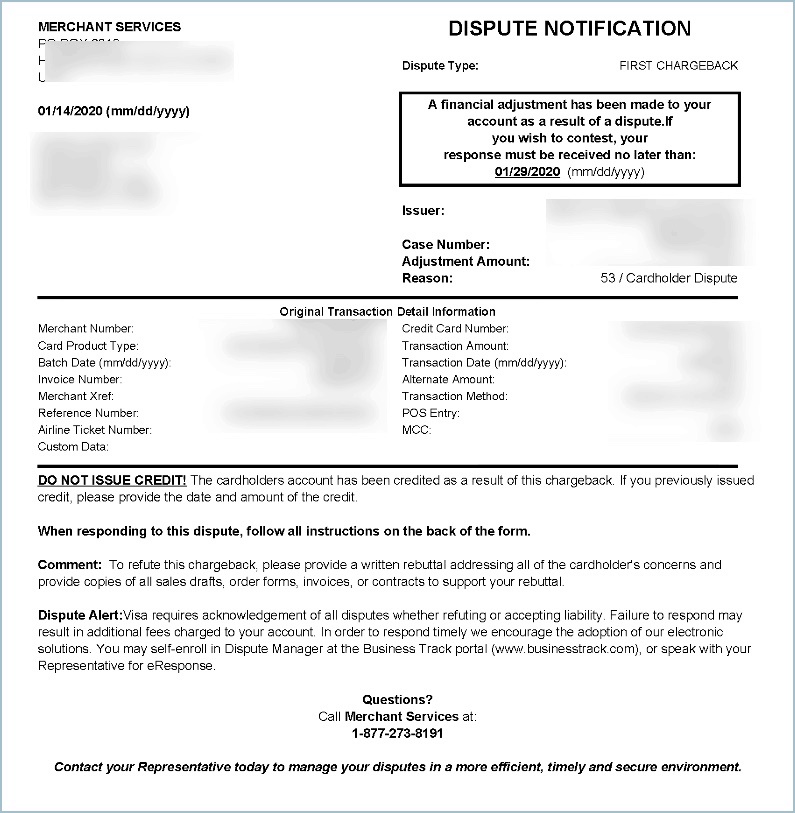

チャージバック通知のサンプル

取得銀行または支払い処理業者は、チャージバック紛争について売り手に通知すると同時に、売り手にフォームを提供して、紛争の側面を説明するために終了して戻るようにします。 多くの場合、売り手には、リクエストに応答するための非常に近い期限が与えられます。平均して約7〜10日です。

また、売り手は通常、説明されているように買い物客への注文を処理したことを示す価格の具体的な証拠を求められます。これには、次のようなドキュメントが含まれます。

- 配達証明(多くの場合、追跡番号、出荷領収書などの形式で)

- 買い物客との会話、または売り手が取引を履行したことを示すその他の証拠

- 出荷の証明(多くの場合、出荷プロバイダーからの出荷領収書、確認メールなどの形式で)

- 販売または取引の領収書

- 肯定的なAVS応答

- 請求先住所と発送先住所の照合。

取得銀行は、売り手から受け取ったフォームを受け取り、カード所有者の発行銀行に持ち込みます。 取得銀行が発行銀行に証拠を提供すると、取得銀行はチャージバックのために売り手アカウントに一時的なクレジットを送り返します。 現在、2つの一時的なクレジットがあります。1つはカード所有者、もう1つは販売者です。 チャージバック紛争が終了すると、それらのクレジットの1つが永続的になり、1つがデビットに変換されます。

次に、発行銀行は、売り手から送信された証拠を検討して、売り手が説明どおりに取引を履行したかどうかを定義します。これは4〜6週間続き、Visaでは発行銀行が証拠を検討するために30日間の猶予が与えられます。 Visaを使用すると、発行銀行が販売者の側に立つか仲裁に進むかを選択する前に、販売者が証拠を収集して提出し、発行銀行に送信するためのショットが1回(1ラウンドの事前仲裁)しかないことに注意してください。 次の3つの状況のいずれかが発生します。

- 発行銀行が、売り手が説得力のある証拠を提供していないと主張する場合、カード所有者とチャージバックスタンドをサポートします。 カード所有者への提供クレジットは永続的になり、販売者の一時的なクレジットが変換されます。 発行銀行は、必要に応じて、このステップでアービトレーションを刺激できます。

- 販売者から提出された証拠がチャージバックに勝ったと発行銀行が主張する場合、発行銀行は販売者をサポートし、販売者への提供クレジットは永続的になります。 カードの所有者は、元の取引の料金がアカウントに再度表示されます。

発行銀行の請求では、売り手はチャージバックに異議を唱えることに成功しましたが、カード所有者からの新しい詳細のため、またはチャージバックコードの変更のために、2回目のチャージバックまたは事前仲裁を提出することを決定しました。

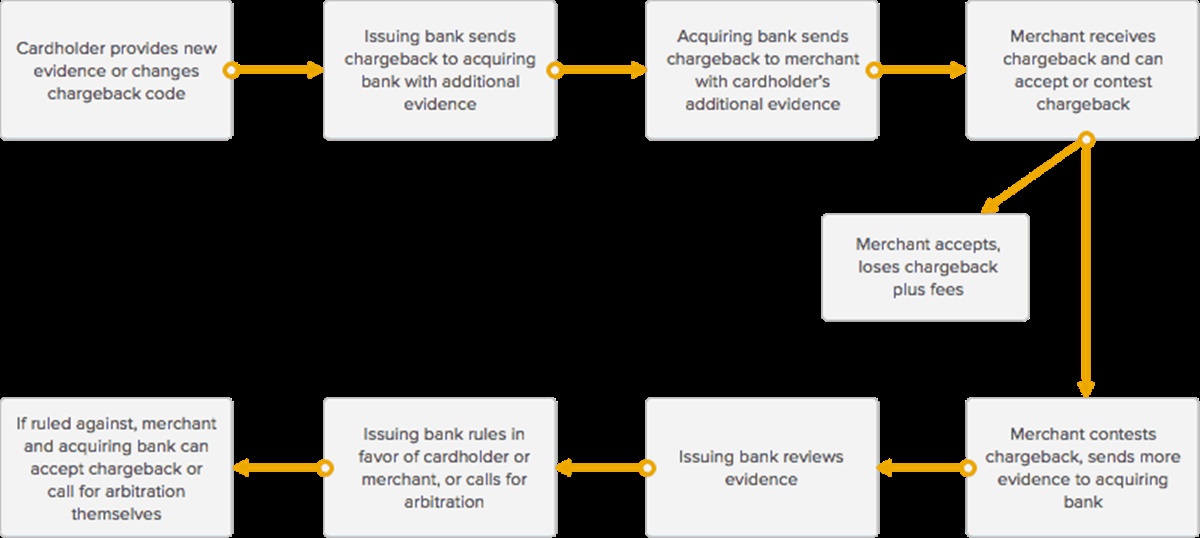

2回目のチャージバック(事前仲裁):別のラウンドとの戦い(ビザには適用されません)

2回目のチャージバック(または事前調停)の基本的な流れ

American Express、Masterclass、Discoverは、事前仲裁の2回目のラウンドを受け入れますが、Visaは1回のラウンドのみを許可します。 事前仲裁とも呼ばれる2回目のチャージバックは、売り手が最初のチャージバックに異議を唱えた後、以下の理由により、発行銀行が同じ異議のあった取引に対して別のチャージバックを作成するときに発生します。

- カード所有者からの新しいデータがあります

- チャージバックシーズンに変更があります

- 売り手が提供した文書は十分ではないか、無効であるか、説得力がありませんでした

発行銀行が取得銀行に2回目のチャージバックについて通知し、その情報が売り手に提供されると、売り手はもう一度受け入れるか、争う機会が与えられます。

売り手がチャージバックに異議を唱え続けることを定義した場合、取得銀行は売り手に、紛争に勝つために発行銀行のカード所有者に注文を履行したというより説得力のある証拠を提供するように求めます。

(通常どおり、販売者は、AVS応答、請求先住所と発送先住所の照合、購入者との会話など、最初のチャージバックサイクルで送信しなかった情報を提供するように求められます)

売り手が取得銀行に詳細情報を提供し、それが発行銀行に転送されると、発行銀行は証拠を検討し、次のことを決定します。

- 売り手は説得力のある証拠を提供しました。

- 売り手は説得力のある証拠を提供していません。

売り手が説得力のある証拠を提供した場合、チャージバックは発行銀行によって閉じられ、取引金額に対する売り手への一時的なクレジットが永続的になり、カード所有者はトランザクションが自分のアカウントに再アップロードされたのを確認できます。

発行銀行が、売り手が説得力のある証拠を提供していないと判断した場合、取引金額に対するカード所有者への一時的なクレジットは永続的になり、売り手は手数料に加えてチャージバック金額を失います。

売り手と取得銀行が発行銀行の結論に反対した場合、または発行銀行がそれを要求した場合、いずれの当事者もカード協会による仲裁を求めて最終決定を下すことができます。

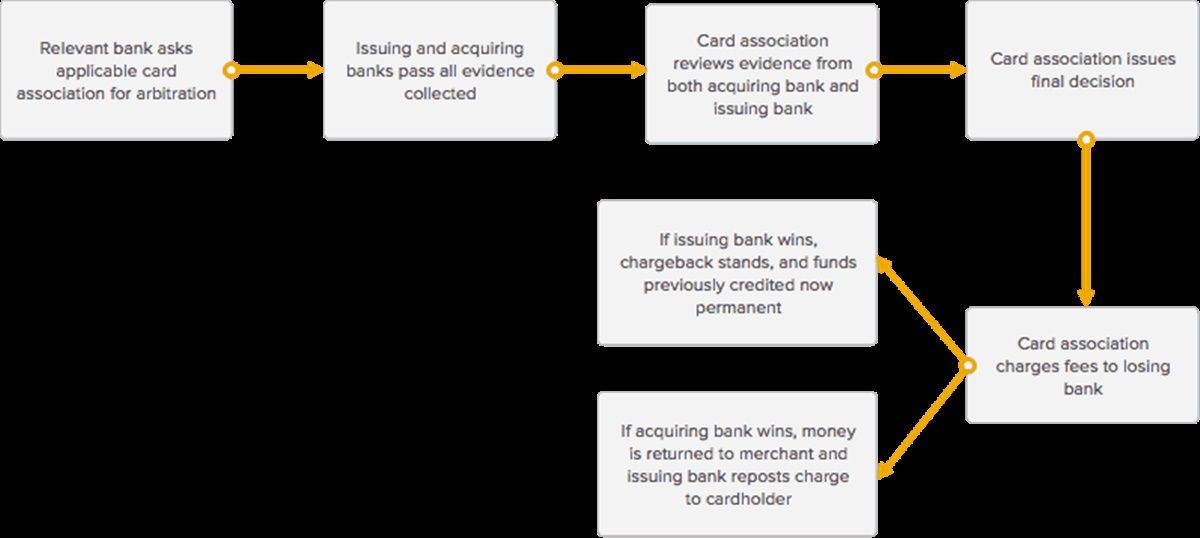

仲裁:最後の立場

仲裁の基本的な流れ

売り手がチャージバックプロセスで直面する可能性のある最後の段階は、調停と呼ばれます。 仲裁は、取得銀行と発行銀行、ひいては売り手とカード所有者の間の紛争に対処するために参加する関連カード協会で構成されます。

この段階で、取得銀行と売り手は、仲裁を続行するか参加するかを定義できます。 取得銀行と売り手は、多額の手数料、労力、時間が必要なため、仲裁への参加を避けることを選択することがよくあります。 カード協会によると、料金は通常平均で約500〜900ドルであり、仲裁プロセス全体では、チャージバックプロセス全体に平均で約10〜45日が追加されます。 売り手は、特定の金額を下回る取引の仲裁への参加を回避することを決定する場合がありますが、数千ドルの価値のある取引に取り組む価値があると考えています。

取得銀行と販売者が仲裁に参加することを定義した場合、(仲裁の要求を開始した)関連銀行は、該当するカード協会(American Express、Visa、またはMasterCard)に接続し、カードネットワークごとに異なる仲裁手続きに参加します。 。 カード協会のネットワークの一部であるすべての銀行は、ブランドの利用に関する利用規約を承認し、仲裁などの項目に関するすべての規制と関連する料金に従わなければなりません。

カードアソシエイトは、取得銀行と発行銀行から提出されたすべての証拠を確認し、チャージバック紛争に勝つための当事者に関する最後の結論にジャンプします。

カード協会が決定を下すと、チャージバック紛争を解決し、敗訴した銀行に仲裁手数料の支払いを依頼します。

- カード協会がカード所有者をサポートしている場合、そのアカウントの暫定クレジットは永続的になり、取得銀行は発行銀行を補うために販売者のアカウントから一時的なクレジットを削除します。 売り手は、カード協会からの巨額の手数料の問題に直面しています。

- カード協会が販売者をサポートしている場合、販売者アカウントの暫定クレジットは永続的になり、発行銀行はカード所有者のアカウントに取引を再転記します。 発行銀行は、仲裁に関連する料金について責任を負います。 カード協会が仲裁中に売り手をサポートする状況は非常に少ないことに注意してください。)

商人や企業のチャージバックを回避する方法は?

チャージバックにより、ビジネスの安定したキャッシュフローが日々増加する可能性があることを認識し、チャージバックについて詳しく知り、発生を防ぐために使用できるいくつかの推奨事項を以下に示します。

チャージバックを100%削除することはできませんが、販売者が発生を大幅に減らすために実行できる手順がいくつかあります。 売り手が処理手順を理解すればするほど、売り手がチャージバックを引き起こすために何かをしたり、しなかったりする可能性は低くなります。

すべての事業の手続き

まず、プロセッサに提供する商号が、クライアントが認識できる名前であることを確認します。 これは彼らの声明に現れる名前です。

取得要求に応答します。 クライアントおよびカード発行会社は、販売およびクレジットドラフトのコピーを要求する場合があります。 リクエストが発生した場合、売り手は12ビジネス以内に応答する必要があります。 このドキュメントをすばやく簡単に提出できるようにビジネスが設定されていることを確認してください。 Host Merchant Servicesは、最初のチャージバック通知から180日間、承認されたスタッフが販売ドラフトに到達できるようにし、その後、長期的に安全な場所に保存することを提案しています。

小売業の手続き

小売業者は、MasterCard、Discover、Visaネットワークによって毎年発行される取引要件に完全に従うようにする必要があります。

ターミナルでカードをスワイプし、カード所有者からの署名があることを確認して、カードが存在することを証明し、その署名をカードの裏面と比較します。 必要に応じて、追加のIDを確認します。 カードに署名がない場合は、署名付きの写真付き身分証明書を要求し、カード所有者にカードに署名してもらいます。 それ以外の場合、カードは受け入れられません。

カードを手動で端末に入力する必要があるときはいつでも、刻印を入れてください。 金額、会社の住所、会社名、カード所有者の署名など、すべての取引情報が印刷されたコピーに表示されていることを確認します。

カードが端末を介してスワイプされたものとして受け入れられない場合は、試行を続けて承認を受けないでください。 代わりに、カードの所有者に新しい支払い方法を依頼してください。 さらに、画面上の番号がカードのエンボス番号と類似していることを確認します。

部分承認に注意を払うことが重要です。 これは、支払いが少額に分割される場合があるためです。

インターネットおよび通信販売/電話注文事業の手続き

アドレス検証システム(AVS)を使用して、クライアントが正確な請求先住所を提供していることを確認します。 AVSは、DiscoverNetworkによるすべてのカードを提示しないトランザクションで必要です。

プロセッサに、請求明細に追加できる市内番号または800番号を提供します。 この番号をクライアントに提供すると、チャージバックが発生しないようにするのに役立ちます。 あなたのクライアントは質問であなたに連絡することができ、あなたは誤解を素早く効果的に説明する機会があります。

クライアントに商品を送るときは、完全な請求先住所への配達の証拠を提供できる配送サービスを使用する必要があります。 非常に高価な商品の場合は、買い物客に渡す商品の署名を求めてください。

チャージバックの状況では、ホストマーチャントサービスは売り手がチャージバック手続きを行うのを支援し、売り手に代わって勇敢に戦います。 HMSは、すべてのクライアントのチャージバック率を引き下げようとし、そのために積極的な役割を果たします。

結論

チャージバックの仕組みに関する上記の投稿は、間違いなくチャージバックについての理解を深め、直面しなければならない紛争の数を減らすのに役立つ可能性があります。 このトピックについて不明な点がある場合は、コメントボックスに質問を残してください。 喜んでお手伝いさせていただきます。

読んでくれてありがとう!