eコマースファイナンス:ガイド

公開: 2022-05-11eコマース業界の見通しは非常に有望です。世界中の売上高は2025年までに4.8兆米ドルに達すると見込まれています。

しかし、このような競争が激しく成長が著しい環境でeコマースビジネスを拡大することは困難な場合があります。

結局のところ、成長を加速するための重要な機会を利用することは、キャッシュフローなしでは困難です…

現在、多くの人がこの一般的な課題を克服するためにeコマースの資金調達を検討しています。

eコマースの資金調達とは何か(例を挙げて) 、そしてそれがどのように成長を促進できるかを詳しく見てみましょう。

eコマースとは何ですか?

eコマース(電子商取引)は、オンラインでの商品やサービスの売買です。

eコマースについて言及する場合、通常、ほとんどの人が最初に頭に浮かぶのは、 B2C(Business-to-Customer)の小売販売です。

ただし、eコマースチャネルを提供することは、企業間(B2B)を含む、さまざまな業界や種類のビジネスにまたがる多くの企業にとって必要不可欠になっています。

これは、専門のeコマースWebサイト( eStoreと呼ばれることもあります)と通常のWebサイトの区別が薄れていることを意味します。

エンドユーザーにとって、優れたeコマースエクスペリエンスはシームレスでシンプルです。 しかし実際には、それは複数のテクノロジー、サービス、およびサプライチェーンで構成されています。

たとえば、重要なコンポーネントの1つは、オンライン支払い処理です。 これには、トランザクション、割引、払い戻し、プロモーション、コンプライアンスなどが含まれます。

eコマースファイナンスとは何ですか?

「 eコマースの資金調達」(多くの場合、「 eコマースの資金調達」と同じ意味で使用されます)は、「 eコマースビジネスの資金調達」の簡単な言い方です。

eコマースの資金調達について話すとき、私たちは本質的にeコマースビジネスに特に適した資金調達ソリューションについて話します。

これは、eコマース専用の個別の資金調達ソリューションがないためです。

代わりに、eコマースビジネスは、ほとんどの非eコマースビジネスでも利用できる一般的な資金調達オプションを使用します。

ただし、これらのソリューションは、eコマースに固有の料金とアドオンサービスを使用して、特定のeコマースのニーズに合わせて調整できます。

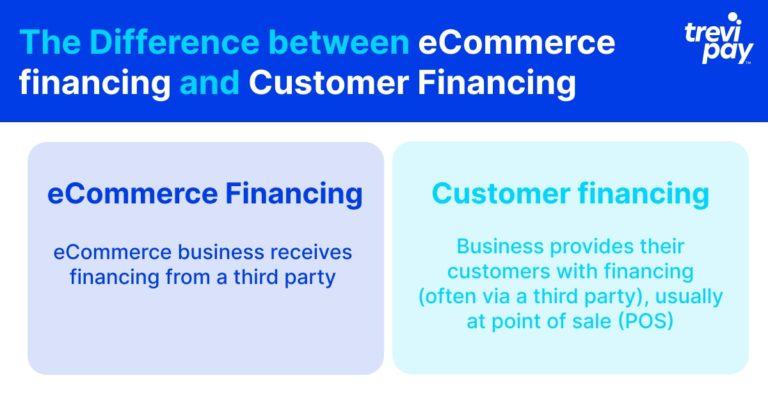

eコマースファイナンスとカスタマーファイナンスの違いは何ですか?

顧客融資とは、企業が(多くの場合、サードパーティを介して)顧客にPOS(point of sale)で融資を提供することです。

顧客の資金調達は、eコマースでますます大きな役割を果たしています。 ビジネスの観点から、顧客がクレジットラインを利用できるようにすることは、支出と忠誠心を高めるための強力なツールになり得ます。

顧客の観点から、それは彼らがより管理しやすい支払いでより大きな購入を完済することを可能にします。

これは、eコマースビジネスがサードパーティから資金を受け取る場合のeコマースファイナンスとは異なります。

これは、キャッシュフローの回収、株式、設備への投資、特定のキャンペーンへの資金提供など、さまざまな理由で展開される可能性があります。

あなたのeコマースビジネスに適した資金調達モデルはどれですか?

eコマースのいくつかの側面はビジネスに一貫した予測可能な成長をもたらすことができますが、他の側面はより不安定になる可能性があります。

資金を調達する方法を考える前に、どこにいつ投資するかを決める必要があります。

以下に3つの重要な考慮事項を示します。 彼らはあなたが考える必要があるすべてをカバーしていませんが、少なくともあなたの意思決定プロセスを刺激し、知らせることを願っています。

eコマースの資金調達に関する意思決定に関する3つの重要な考慮事項

1.グローバリゼーション

eコマースビジネスはしばしばグローバリゼーションの先駆者です。

これは、サプライチェーン、トレンド、経済的、政治的、さらには文化的条件に関連する独自の課題と機会をもたらします。 これらはすべて、売上と在庫に大きな影響を与える可能性があります。

もちろん、直接予見できない「ブラックスワンイベント」もあります。 ただし、eコマースビジネスに関して財務上の決定を行う前に、現在の市場での考慮事項を少なくとも検討し、さまざまなシナリオを計画する必要があります。

たとえば、2020年の世界的なCovidのパンデミックとそれに伴う封鎖の開始時に、eコマースビジネスは世界中で急成長を遂げました。

これは、多くの企業が自社の株式、オンラインマーケティング、およびその他の関連費用に投資する絶好の機会であったことを意味します。

しかし、2022年3月までに、この急速な成長率は逆転の兆しを見せていました。 これは業界や国によって異なりますが、予測できない市場の力がどのように結果を形作ることができるかを示しています。

2.デジタル化

デジタル環境は急速に変化します。 成功するeコマース戦略の大部分はデジタル化です プロセスとシステムの。 これ 柔軟であり、 適応する。

これの1つの側面は統合です。 CRMからソーシャルメディアまで、プラットフォーム間でデータをスケーリングおよび共有する機能は、成長に大きな影響を与える可能性があります。

たとえば、 Cコマース(会話型コマース)は、eコマースでますます人気が高まっています。 最近のグローバルメタ調査の1つでは、参加者の3人に2人が直前にビジネスにメッセージを送っていたことがわかりました。

Cコマースに適応するには、リソースの迅速な割り当てと、他の販売およびマーケティングCRMとの統合が必要です。

デジタル化を加速する必要性または機会があるeコマースビジネスの場合、eコマースの資金調達オプションは効率的でタイムリーなソリューションを提供できます。

3.キャッシュ・コンバージョン・サイクル(CCC)

キャッシュコンバージョンサイクル(CCC) (単にキャッシュサイクルまたはネットオペレーティングサイクルとも呼ばれます)は、リソースへの投資と在庫、販売、および資金。

CCCにかかる日数が長いほど、キャッシュフローの維持期間が長くなります。 各業界および特定のビジネスには、独自の平均と範囲があります。

eコマースファイナンスソリューションの利点の1つは、資金へのアクセスを獲得するための相対的な速度です。

この利点は、ビジネスにとって重要な他の要因と比較検討する必要がありますが、CCCが高いオンラインビジネスの場合、資金調達は決定的な後押しを提供できます。

あなたのeコマースビジネスで利用可能な4つの人気のあるオプション

企業が選択する資金調達ソリューションは、年齢、業界、規模など、いくつかの要因によって異なります。

タイミングの問題もあります。 たとえば、長期的な投資収益率(ROI)(インフラストラクチャ、新規市場参入など)のあるプロジェクトへの投資を検討している企業は、資本の放棄を含むソリューションを検討する必要があります。 代替案は、あまりにも多くの財務リスクを引き受ける必要があるかもしれません。

ここでは、銀行からのビジネスローンや当座貸越などの有名で老舗のオプションを意図的に含めていません。

これは単に、運転資金にアクセスするための新しい方法を探しているeコマースビジネスにより適した、より現代的な代替案を検討したいからです。

1.マーチャントキャッシュアドバンス

マーチャントキャッシュアドバンスは、中小企業によって一般的に使用される一種の資金調達です。 金融プロバイダーは、事前に決められた期間の将来の売上の一定の割合と引き換えに、ビジネスに一時金を提供します。

このシステムの利点は、返済が将来の収益を追跡するという単純さと確実性にあります。

プロバイダーは、前払いを提供する前に簡単な支払いメトリックを確認でき、前払いがどのように使用されるかについて具体的に条件が付けられることはめったにありません。

企業はまた、彼らが借金をしておらず、受け取った金額に対して利息を支払わないので安心することができます。

2.クレジットライン

与信枠(「リボルビングクレジットファシリティ」または「代替当座貸越」とも呼ばれます)は、アドホックベースで企業が利用できるようになった与信枠です。

これらは、取得するために特定の量のクレジットを必要としません。 これは、不確実な結果に備えるための柔軟なソリューションを探している企業にとって特に便利です。

eコマースでは、新しいコストや需要が突然現れる可能性があります。 (事前に決定された価値の)信用枠を利用できるようにすることは、実用的な経済的解決策を提供するだけでなく、安心も提供します。

3.ベンチャー債務

ベンチャー債務(「ベンチャーリース」とも呼ばれます)は、債務融資の一種です。 あなたの会社の最新のキャピタルエクイティラウンドは、ローンの引受に使用されます。

このタイプの資金調達は、主に高成長の新興企業や他の企業によって使用されます。

これは通常、機器の購入やその他の重要な費用など、さまざまなニーズに対応するための運転資金を調達するために使用されます。

4.請求書による資金調達

請求書による資金調達は、請求書のファクタリングを含む、いくつかの異なるタイプの比較的類似した資金調達方法の総称です。

つまり、請求書による資金調達とは、企業が発行した請求書を担保として使用し、サードパーティを介して早期にクレジットにアクセスすることです。

請求書の価値の大部分は、事前にサードパーティの貸し手によって提供されます。サードパーティの貸し手は、収益のごく一部を支払いとして受け取ります。 請求書ファクタリングの正確なコストは、いくつかの異なる要因によって異なります。

一方、クライアントが実際にサードパーティに支払いをしていることをクライアントが知っているかどうかは、プロバイダーによって異なります。

従来の返済ローンプロセスに依存せずに運転資金を解放することにより、請求書による資金調達は、企業が戦術的に資本を割り当てるための安全な方法を提供します。

企業間(B2B)顧客向けのeコマースファイナンス

B2B資金調達では、さまざまな考慮事項を考慮する必要がある場合があります。

B2B企業はしばしば長いCCCを持っています。 彼らは、多くの場合頻度は低いがB2Cの売上よりも多い注文の資金を最初に確保するために、クライアントに依存しています。 したがって、B2Bトランザクションの在庫をストックするために資金にアクセスすることは、さらに重要になる可能性があります。

eコマースの資金調達と同様に、B2B企業も従来の銀行システム以外の資金調達の証明者に気づき始めています。

これは主に、より柔軟な貸付と返済のオプションと、より迅速なクレジットへのアクセスによるものです。

顧客への資金提供

eコマース企業は特定のビジネス目標を達成するために資金調達オプションを必要とする場合がありますが、自社のクライアントに資金調達オプションを提供することを検討したい場合があります。

これにより、クライアントは、キャッシュフローの問題のために他の方法では購入できない可能性のある購入を行うことができます。 顧客に信用枠を提供することは、売り上げの増加と忠誠心の向上を意味します。

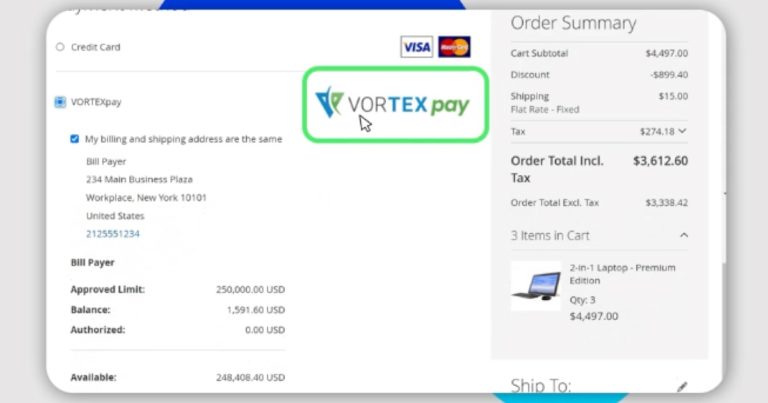

たとえば、TreviPayでは、最大250,000米ドルの与信枠を承認するのに30秒しかかからない場合、資金調達は簡単です。

結論

eコマースはダイナミックで急成長しているセクターです。

その主な魅力は、摩擦のないシンプルな販売プロセスです。 しかし、これを実現するために、eコマースビジネスは複雑なビジネスプロセスに依存する可能性があります。

さらに、機会を活用し、競争に勝ち、成長するためには、企業は資金に迅速にアクセスできる必要があります。

以前は、ビジネスファイナンスは、ビジネスの優れたクレジットスコアと長い紙ベースのプロセスに依存して融資を決定する従来の銀行によって支配されていました。

現在、より柔軟な資金調達オプションへのより迅速なアクセスを提供する多数の新しい代替の貸し手とフィンテック企業があります。

一部のeコマースビジネスは独自の使用のための資金調達を求めているかもしれませんが、それらの企業が独自のクライアントに資金調達オプションを提供することが可能になりました。 これにより、売り上げを伸ばし、顧客の忠誠心を高めることができます。

eコマース企業は多くの金融サービスプロバイダーを評価する必要がありますが、最も競争力のある料金と最適なユーザーエクスペリエンスを実現するために、従来のソースを超えて検討することをお勧めします。